Quem vai pagar o pato na renovação das concessões de eletricidade?

Na Califórnia, diminui o problema de gerenciar o aumento da penetração dos recursos energéticos distribuídos. No Brasil, renovação de contratos de concessão de distribuição é oportunidade para lidar com esse tipo de questão.

Medida conhecida de quem acompanha o setor elétrico, a MP 579/12 foi celebrada pela FIESP em seu lançamento. A justificativa oficial do governo era a necessidade de reduzir o custo da energia elétrica para consumidores – pessoas e empresas – para resgatar a competitividade da indústria no país. A promessa de redução de 20% das tarifas de eletricidade foi comemorada pela FIESP, entidade sempre preocupada com “Não Pagar o Pato”. Mas a festa não durou.

Mudanças supervenientes nas condições operativas do sistema elétrico na sequência exigiram grande aumento da geração termelétrica a gás natural, mais cara. Preocupado com elevação dos preços da energia elétrica no bolso dos usuários e de olho nas eleições, o governo empurrou o problema pra frente. Em 2015, com novo governo velho, a redução de 2012 foi toda revertida através da política de “realismo tarifário” do segundo mandato da Presidente Dilma.

A razão para o aumento era clara: uma redução das tarifas sem ajustar a estrutura de custos das companhias ou combater ineficiências não se sustentava. A diminuição dos preços da eletricidade somente poderia ser alcançada realocando custos entre os dois únicos sujeitos pagadores – consumidor e contribuinte.

Passada uma década, estamos hoje diante de nova oportunidade de término dos contratos de concessão. Apesar de anunciada para 10 de abril a abertura de Consulta Pública para tratar do tema, a proposta do governo ainda não foi divulgada. Há notícias de discussões travadas entre governo e distribuidoras. A preferência destas recai sobre renovação não onerosa generalizada, para todo o universo das 20 concessões. E sem maiores alterações nos contratos – direitos e obrigações. Querem que discussões dessa natureza sejam relegadas a um momento posterior, via regulação. O governo estaria demandando contrapartidas na forma de investimentos que contribuam para melhorar a prestação de serviços, mas não remunerados pela tarifa. Não tem mágica: sem mudança estrutural, não haverá benefícios para os usuários.

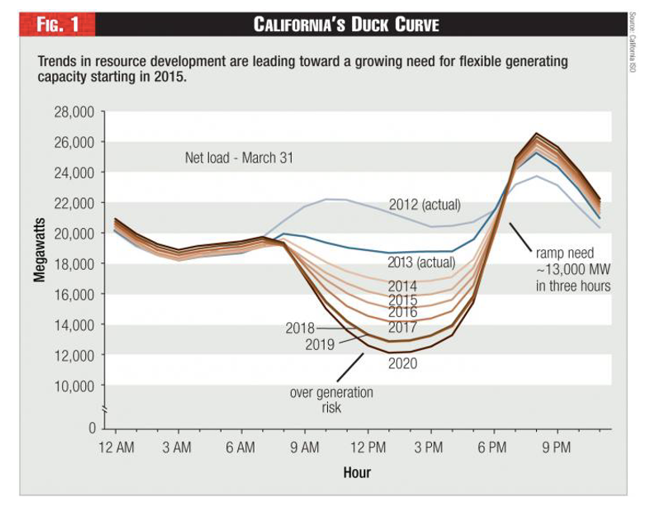

Na busca de entender quem vai pagar o pato, vale recorrer ao que se espera para o futuro da distribuição. O pato tem um significado emblemático na evolução recente do setor elétrico. Há uma década, a figura aparece para ilustrar o desafio de integrar grande volume de geração solar e eólica: um aumento da penetração de energia fotovoltaica (PV) faria com que a carga líquida (demanda menos oferta, que precisa ser suprida pelo sistema) se expandisse muito em relação ao mínimo, demandando um aumento muito rápido de energia em período muito curto (grande rampa). Na falta de flexibilidade, seria necessário ampliar os cortes (curtailment, no jargão do setor) da geração solar.

A previsão se tornou realidade. Cresceu sim o curtailment, mas a análise dos dados frios pode esconder parte da história. Na Califórnia, o crescente uso de baterias já tem ajudado no enfrentamento da curva do pato. Diminui o problema de gerenciar o aumento da penetração dos recursos energéticos distribuídos. E não apenas lá.

As previsões para a Austrália, de acordo com o Planejamento Integrado do Sistema (IPS, da sigla em inglês), elaborado pelo Australian Energy Market Operator (AEMO) para o mercado nacional de eletricidade, também contemplam cenários factíveis em que as predições da curva do pato podem não assumir a severidade imaginada. Para ilustrar, em 2032 a expectativa é de que metade dos domicílios na área abrangida pelo mercado nacional contariam com geração solar distribuída, grande parte complementada por armazenamento.

Um maior uso de baterias combinado com flexibilidade de carga reduz a amplitude da variação na curva de demanda/oferta, desacelerando a necessidade de adicionar capacidade ao sistema de redes de distribuição. Significa que é possível sim gerenciar essa grande expansão de recursos renováveis variáveis, colocando o pato para dormir. O futuro da descentralização é mais palatável do que preconizado, pois as variações de cargas são menos abruptas e de menor profundidade para o sistema elétrico. Com a regulação certa, a transformação é benéfica para o consumidor.

O que isso tem a ver com o Brasil? A primeira parte dessa mudança já está contratada por aqui. Também a descentralização é tendência acelerada e irreversível, como atesta a evolução da micro e mini geração distribuída (ANEEL). Grande parte do estímulo vem das tarifas elevadas no ambiente regulado – consumidores atendidos pelas distribuidoras buscam alternativas para reduzir contas. Com o barateamento (esperado) das baterias, essa transformação ganha mais força. E sem adaptar mudanças nos modelos de negócio ou nos contratos de distribuição de eletricidade, esse quadro deve se tornar mais agudo, incentivando maior saída dos consumidores para o ambiente livre e mais geração distribuída. Essa tempestade toma a forma de espiral da morte das utilities – maior evasão para o mercado livre deixa mais custo para quem fica na distribuidora, o que força mais saída de consumidores.

Novos problemas demandam novas soluções. Foi-se o tempo em que bastava argumentar que nosso sistema elétrico era diferente. O aumento da participação de geração solar nas instalações do consumidor nos aproxima das tendências e movimentos experimentados em outras geografias. Um benefício desse processo é poder aprender com os problemas enfrentados pelos vizinhos ou por quem está na frente dessa transformação – caso da Califórnia e da Austrália, com o aumento da participação de recursos distribuídos.

Perder oportunidade de revisitar modelos de negócios em uma eventual renovação dos contratos de concessão de distribuição significa renunciar a preparar o setor elétrico para uma modernização mais estruturada, com melhor gerenciamento de riscos e equilíbrio na distribuição de benefícios. Os custos de fazer nada são conhecidos, bem como o pato que os irá pagar.

Esta coluna foi publicada originalmente em 02/05/2023, terça-feira, pelo Broadcast da Agência Estado.

As opiniões expressas neste artigo são de responsabilidade exclusiva da autora, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário