Recessão brasileira (2014-2016): uma análise por meio do método do controle sintético do PIB, PIB per capita, taxa de investimento e taxa de desemprego

O Brasil passou por um processo de desaceleração muito forte da sua economia recentemente. De acordo com o Comitê de Datação de Ciclos Econômicos (CODACE), a última recessão do Brasil foi do segundo trimestre de 2014 até o quarto trimestre de 2016.

Diante desse quadro, um dos grandes debates na economia (e política) brasileira nos últimos tempos foi sobre os motivos que levaram o país a uma das piores recessões de sua história. Por um lado, afirma-se que fatores internos (principalmente derivados da chamada “Nova Matriz Econômica” dos governos Lula e Dilma) foram os principais responsáveis. Por outro lado, acredita-se que fatores externos também contribuíram de forma relevante para essa desaceleração da economia. No “Blog do Ibre” e na Revista Conjuntura Econômica, foram publicados uma série de artigos sobre esse tema, com destaque para os textos do Samuel Pessôa e Bráulio Borges.

Dessa forma, o objetivo do artigo foi analisar, por meio do método do controle sintético, como foi o descolamento entre os dados efetivos do Brasil e os dados estimados do “Brasil sintético” para a taxa real de crescimento anual do PIB, do PIB per capita em dólares, da taxa de investimentos e da taxa de desemprego, colocando 2013 (ano anterior ao começo da recessão) como evento ou intervenção.

O método do controle sintético[1] é um meio para inferir o impacto de um evento sobre determinada trajetória – por exemplo, avaliar o impacto de um evento (recessão) sobre a evolução de determinada variável (PIB, PIB per capita, taxa de investimento, ou taxa de desemprego). Isto é, o controle sintético tenta expressar a trajetória da unidade tratada antes do evento como uma média ponderada das trajetórias dos elementos selecionados da amostra. Assim, a taxa de variação do PIB do Brasil antes do evento (ano anterior ao início da recessão 2014-2016) é estimada como uma média ponderada das taxas de crescimento do PIB dos outros países da amostra, e os pesos desta média ponderada são escolhidos de forma que se ajuste o melhor possível às taxas de variação antes do evento. Entretanto, uma limitação importante do método utilizado é que não se dispõem de testes estatísticos capazes de testar a significância do impacto, ou seja, não é possível testar estatisticamente se o descolamento das trajetórias de crescimento do PIB, do PIB per capita, da taxa de investimento e da taxa de desemprego do Brasil e seus controles sintéticos é significante. Recomenda-se, portanto, que se escolha outra unidade que não foi afetada pelo evento (no caso, a recessão brasileira de 2014-2016) e nela se faça exatamente a mesma análise, buscando identificar se o gap observado é comparável. Logo, foram feitos os mesmos exercícios para o Chile, com a mesma amostra utilizada no modelo do Brasil, utilizando-se as mesmas variáveis, e com a intervenção no mesmo ano (2013).

Para a construção do “Brasil sintético” para o PIB e o PIB per capita foram consideradas as seguintes variáveis: taxa de investimento como % do PIB; conta corrente como % do PIB; consumo total como % do PIB.[2] Já para a construção do grupo de controle da taxa de investimentos, foram consideradas: taxa real de crescimento do PIB;[3] poupança nacional como % do PIB; conta corrente como % do PIB; e consumo total como % do PIB. Para a taxa de desemprego, as variáveis foram: inflação em nível[4]; taxa real de crescimento do PIB; e consumo total como % do PIB.

A amostra dos países considerados na estimação foi a mesma utilizada por Carrasco, Mello e Duarte (2014),[5] sendo que alguns países foram excluídos por dados incompletos. Logo, a amostra final contém 14 países: Bulgária, Chile, Colômbia, Hungria, Indonésia, Índia, México, Malásia, Peru, Polônia, Tailândia, Turquia, Ucrânia e África do Sul.

O Brasil sintético do PIB foi constituído pelos seguintes países e respectivos pesos: África do Sul (56,9%), Colômbia (39,2%) e Malásia (3,9%). Para o PIB per capita, África do Sul (61,2%), Colômbia (35,2%) e Malásia (3,6%); taxa de investimentos, África do Sul (74,0%), Colômbia (12,4%), Ucrânia (9,7%) e Malásia (4,0%); e taxa de desemprego, Bulgária (34,5%), México (21,9%), Turquia (8,8%), África do Sul (6,3), Ucrânia (5,7%), Colômbia (5,4%), Polônia (5,0%) e Hungria (4,7%).[6]

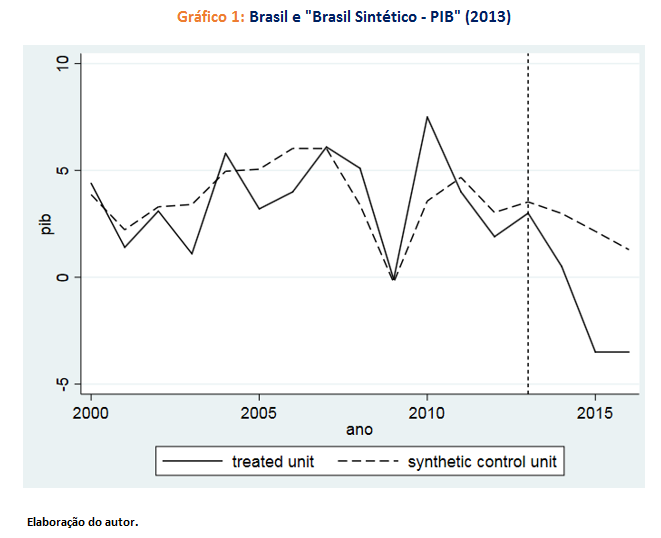

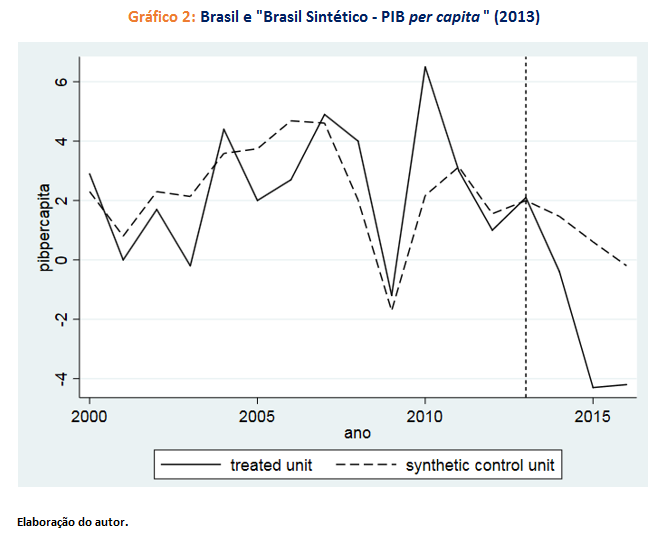

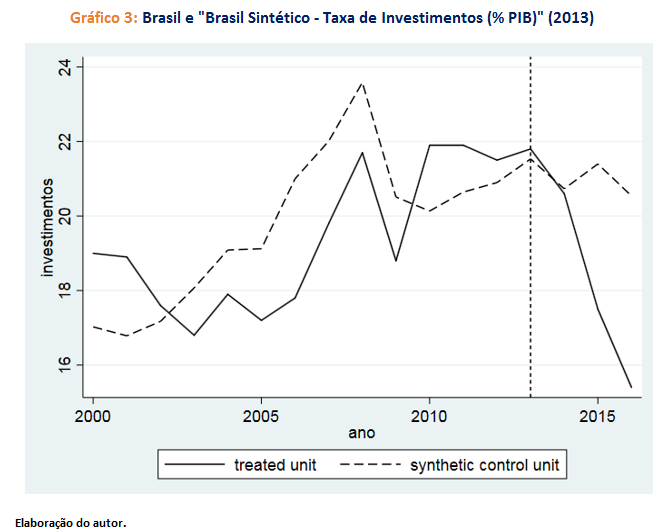

Os Gráficos 1, 2 e 3 mostram a evolução dos dados efetivos e sintéticos do Brasil para o PIB, PIB per capita e taxa de investimentos.

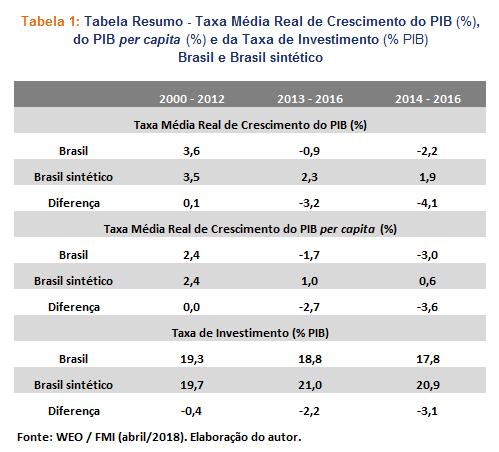

Os resultados encontrados mostram que, para os dados efetivos do Brasil, no período 2000-2012, tanto a taxa média real de crescimento do PIB quanto do PIB per capita (em dólares) estavam em linha com o “Brasil sintético”, o que não ocorreu no período 2013-2016. Esse descolamento foi maior ainda no triênio recessivo (2014-2016). Em relação às taxas de investimentos, o gap entre os dados efetivos e estimados foi muito grande nos últimos anos. Na Tabela 1 há um resumo desses resultados, com as taxas médias nos períodos 2000-2012 e 2013-2016, bem como no triênio recessivo (2014-2016), além das diferenças entre os dados efetivos (Brasil) e estimados (Brasil sintético).

De acordo com a Tabela 1, observa-se que o gap no período da recessão (2014-2016) foi de -4,1 p.p., pois a taxa média de crescimento do PIB do Brasil foi de -2,2%, contra um crescimento de 1,9% do “Brasil sintético”. Já para o PIB per capita, a diferença no triênio recessivo foi de -3,6 p.p. (taxa média de crescimento de -3,0% contra um crescimento de 0,6% do sintético). Em relação às taxas de investimentos, no mesmo período, a diferença foi de -3,1% do PIB entre os dados efetivos (17,8%) e os dados estimados (20,9%). E, as diferenças entre os valores efetivos e estimados foi bem maior no Brasil do que no Chile, levantando a hipótese de que fatores internos tiveram uma contribuição significante para a última recessão brasileira.

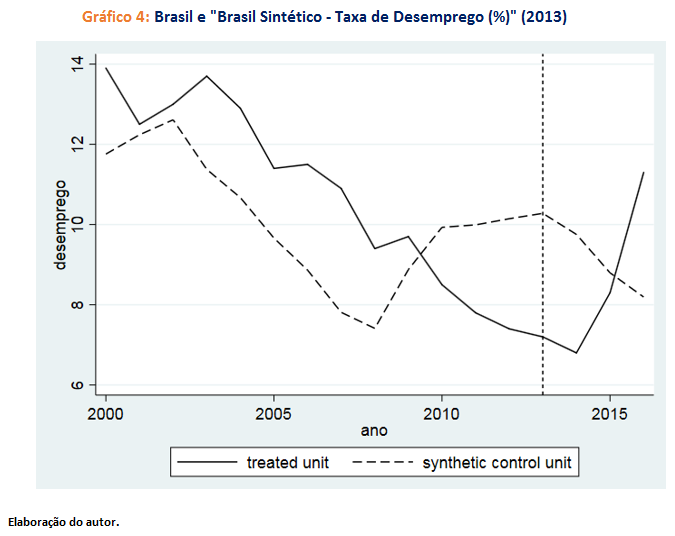

Sobre o desemprego, entre 2000 e 2009 a taxa efetiva do Brasil e a estimada para o “Brasil sintético” apresentaram tendência de queda, apesar de a magnitude da taxa de desemprego do “Brasil sintético” ser menor do que os dados efetivos. A partir de 2010 o cenário se inverteu, passando a taxa de desemprego efetiva a ser menor do que a estimada. Só que, a partir de 2015, isso mudou novamente, com a taxa de desemprego efetiva subindo bastante, ao contrário do estimado para o “Brasil sintético”. Sempre vale frisar que a taxa de desemprego geralmente é a última variável tanto a entrar quanto a sair da crise, o que explica taxa ainda baixa com o país já em recessão, como em 2014. Para 2016, os valores estimados pelo modelo indicam que a taxa de desemprego deveria ter sido próxima de 8,0%, e não 12,0%, como realmente foi. O Gráfico 4 mostra essas evoluções.

Em resumo, o artigo mostrou, por meio do método do controle sintético, o descolamento entre o desempenho da economia brasileira durante a recessão (2014-2016) e o Brasil sintético, o que não ocorreu em outros períodos do passado, reforçando a visão de que esta perda de ritmo recente decorre, em grande medida, de fatores específicos da nossa economia. As taxas de investimento (em % do PIB) também tiveram um gap maior em relação aos grupos de controle no período recessivo (2014-2016) do que no período 2000-2012, assim como a taxa de desemprego cresceu mais fortemente do que o estimado no período recessivo.

Este artigo foi originalmente publicado no Boletim Macro IBRE FGV de outubro. Acesse aqui a versão completa.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Este texto é baseado em um artigo homônimo selecionado para apresentação no 46º Encontro Nacional de Economia – ANPEC 2018.

[1] Proposto inicialmente por Abadie e Gardeazabal (2003), e posteriormente aprofundado por Abadie et al. (2010).

[2] Consumo total = consumo do governo + consumo das famílias.

[3] Em moeda local.

[4] O nível de inflação de todos os países da amostra foi normalizado para 2000=100.

[5] Carrasco, V; Mello, João M. P. e I. Duarte (2014). “A Década Perdida: 2003–2012”. Texto para discussão nº 626, do Departamento de Economia da PUC. Amostra utilizada na estimação da variável PIB per capita, em dólares, preços constantes.

[6] Isso corresponde a mais de 90% do “Brasil sintético”. O resto é composto por Peru (2,7%), Chile (2,3%), Indonésia (1,9%) e Malásia (0,8%).

Comentários

Deixar Comentário