Relembrando a evolução recente da dívida líquida

O endividamento público subiu bastante nos últimos anos e deve subir mais ainda nos próximos anos, devido aos efeitos econômicos da Covid-19 e às restrições políticas e sociais a um reequilíbrio fiscal mais rápido em um contexto de lento crescimento da economia. Para colocar a situação atual em perspectiva histórica, este texto apresenta a série de dívida pública do “Governo Geral” (União, Estados e Municípios) e Banco Central (BC). Porém, antes de prosseguir para os números, cabe justificar a escolha de indicador.

Por que dívida líquida?

Considero a dívida líquida como principal indicador de solvência fiscal porque ela é, por definição, igual ao valor presente dos superávits primários futuros. Traduzindo do economês, quando dizemos que a dívida líquida do governo é de 60%, isto significa que de hoje até o “infinito” (ou o fim do Brasil), o governo terá que produzir superávits primários com valor presente igual a 60% do PIB. Do ponto de vista fiscal isto significa que, dadas as expectativas de crescimento e juro, quanto maior a dívida hoje, maior será a necessidade de “esforço fiscal” no futuro.[1] Mas e se a taxas de juro e de crescimento variarem? Nesse caso a mesma série de resultados primários terá um valor presente diferente hoje, ou seja, variações de juro e crescimento do PIB também afetam o esforço fiscal esperado no futuro.

Por que dívida líquida do Governo Geral e do BC?

O setor público é formado pelo “Governo Geral” (União, Estados e Municípios) e empresas estatais (de todas as esferas de governo). A estatais incluem empresas financeiras e não financeiras. Dependendo do foco da análise, as estatais podem ou não entrar no conceito de dívida. Há uma pergunta chave para decidir a questão: a empresa é “dependente do governo”? Quero dizer, a empresa precisa do Tesouro para pagar suas contas? Caso afirmativo, a estatal funciona como uma repartição pública e deve ser incluída na conta. Caso negativo, a estatal é autossuficiente e sua dívida deve ser analisada como se fosse de uma empresa privada, dependendo da evolução do seu negócio.

No caso do Brasil, e seguindo a metodologia do FMI, as estatais financeiras são excluídas do cálculo da dívida pública por que são autossuficientes e seu passivo depende muito mais de questões bancárias e financeiras do que de decisões fiscais do governo.

No mesmo sentido, desde 2008, nossa estatística de dívida pública não inclui a Petrobras e Eletrobras, que são outras estatais autossuficientes (eu sei que o Tesouro quer capitalizar a Eletrobras, mas isto é mais uma decisão de tornar o “ativo” mais atrativo para privatização do que uma dependência crônica da empresa em relação ao Tesouro).

Uma vez excluídos os bancos, a Petrobras e a Eletrobras, as estatais remanescentes são relativamente pequenas do ponto de visa macroeconômico e, portanto, temos uma boa ideia da dívida líquida do governo nos concentrando “apenas” no Governo Geral e BC.

Antes de prosseguir, cabe destacar que o BC entra na conta por que que há forte interpelação entre o financiamento do Tesouro e o BC, uma vez que o Tesouro tem sua “conta única” no BC e o resultado do BC (operacional e cambial) é transferido ao Tesouro ou coberto pelo Tesouro. Em outras palavras, no Brasil, o BC funciona como se fosse empresa dependente do Tesouro.[2]

Além destes dois pontos acima, vale lembrar que no mundo pós crise financeira de 2008, tem-se debatido se o BC deveria ampliar sua política monetária para taxas de juro de longo prazo, o que significaria comprar títulos do Tesouro e vender passivos de curto prazo (via operações compromissadas ou depósitos voluntários no BC), tornando as políticas monetária e fiscal ainda mais interligadas.

Dívida líquida ontem e hoje

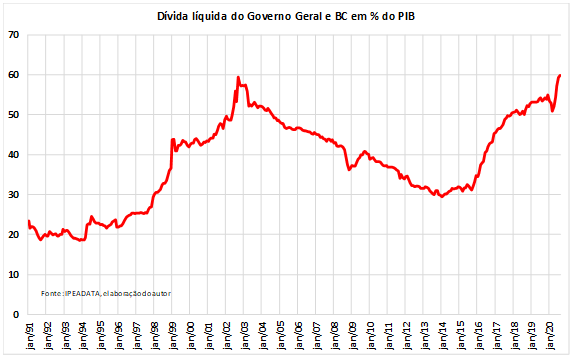

Feitos os esclarecimentos acima, o BC publica dados detalhados da dívida líquida e bruta do Governo geral e BC, mas com início apenas em dezembro de 2001. Para valores mais antigos, temos que recorrer ao Tesouro Nacional ou ao IPEADATA. Neste texto utilizarei os dados do IPEA. A figura 1 apresenta a evolução da dívida liquida do Governo Geral e Banco Central (GGBC), indicando que já tivemos dívida tão elevada quanto a atual.

Especificamente, no final do governo FHC, em setembro de 2002, a dívida líquida do GGBC atingiu 59,5% do PIB. Naquele momento o País sofria mais um ataque especulativo, com elevação da taxa de câmbio e da dívida interna, pois boa parte dos títulos públicos era indexada ao câmbio.

O pico de dívida de 2002 marcou o final do processo de aumento de endividamento público, que começou com o Plano Real e ganhou força a partir de 1997, quando as crises cambiais do leste asiático e objetivo de reeleição de FH fizeram governo federal “pagar o que for” para sustentar um câmbio apreciado pelo menos até as eleições de 1998. Passado o pleito, a crise veio no início de 1999 e levou o Brasil a adotar o câmbio flutuante e meta de inflação, com grande aumento do endividamento público na “transição”, que durou até 2005, quando Lula liquidou a dívida contraída por FH junto ao FMI.

Em termos retrospectivos, o grande aumento de endividamento público sob FH foi o preço da estabilização. Era preciso uma âncora cambial para a reforma monetária do Real e isto requereu elevadas taxas de juro real durante o governo tucano. Talvez o aumento da dívida não precisasse ser tão alto, se o governo não tivesse praticado o “estelionato cambial” de 1998, mas como não existe história contrafactual, nunca saberemos a alternativa. Sabemos apenas o custo fiscal de defender a âncora cambial entre o final de 1997 e início de 1999.

Passando à fase seguinte, houve grande redução do endividamento público sob Lula e Dilma, especialmente sob Lula. Em números, entre o final de 2002 e o final de 2013, a dívida líquida caiu quase que pela metade, atingindo aproximadamente 30% do PIB em dezembro de 2013. Apesar desta melhora, a situação fiscal não era confortável no final de 2013, pois o crescimento já tinha dado sinais de desaceleração e havia vários desequilíbrios nas contas públicas que demandariam políticas recessivas, com aumento de dívida, nos anos subsequentes.

O ajuste só começou a ser feito no final de 2014, mas uma série de choques negativos (mudança do cenário internacional, efeitos econômicos da operação Lava Jato, pautas bomba e fragmentação política e perda de governança por Dilma) ampliou o impacto recessivo da correção fiscal iniciada em 2015. O resultado foi um aumento substancial do endividamento público em 2015 e, sobretudo, em 2016, quando o golpe parlamentar daquele ano adiou várias medidas de estabilização econômica e aprofundou a recessão.

O crescimento da dívida continuou no governo Temer, que concluiu seu mandato com dívida líquida de 52,8% do PIB. A magnitude da recessão de 2015-16, juntamente com a necessidade de política de estabilização levariam ao aumento do endividamento público em 2017-18 mesmo se não tivesse ocorrido o impeachment de Dilma. Talvez a dívida tivesse crescido menos, uma vez que no início de 2016 o governo Dilma apresentou proposta de estabilização gradualista, focada na recuperação mais rápida do PIB. Talvez acontecesse exatamente o contrário, com elevação das taxas de juro piorando a dinâmica da dívida. Novamente, não existe história contrafactual. Existe apenas história. Só podemos afirmar que o crescimento não se recuperou como inicialmente esperado pelo governo Temer de modo que, mesmo com redução da taxa real de juro, a dívida líquida continuou a subir em proporção do PIB.

Finalmente, chegando ao governo Bolsonaro, o crescimento da dívida começou a desacelerar em 2019, mesmo com lento crescimento da economia. Houve aumento de “apenas” 2,2 pontos do PIB no primeiro ano de Bolsonaro, cifra quase sete vezes menor do que o verificado durante o breve governo Temer. Parte desta melhora decorreu da nova queda da taxa de juro real. Outra parte veio da contenção fiscal de Bolsonaro em 2019. Ainda assim, a dívida continuou a crescer e, caso crescimento do PIB não se recuperasse, as perspectivas para 2020 indicavam uma repetição do ocorrido sob Temer.

A Covid-19 mudou completamente o quadro. Em quase todo o mundo, os governos adotaram medidas emergenciais, fiscais e monetárias, que por sua vez têm gerando elevados déficits e aumentado a dívida pública.

No Brasil de 2020, até agosto, a dívida líquida subiu em quase 5 pontos do PIB. O endividamento público deve continuar a subir no final deste ano e início de 2021, pois tudo indica que a recuperação da economia será lenta e várias das medidas fiscais “emergenciais” não poderão ser suspensas abruptamente, sob risco de causar uma nova onda recessiva, como elevação adicional da dívida pública, mesmo em um cenário de juro real baixo.

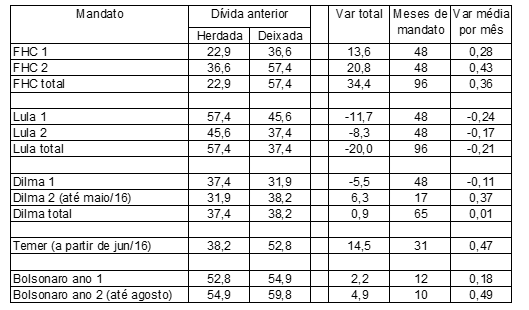

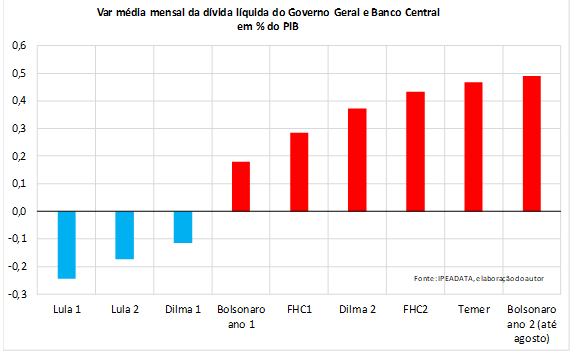

Por fim, para colocar os comentários acima em perspectiva histórica, a tabela 1 e o gráfico 1 abaixo apresentam a variação da dívida líquida por mandato presidencial após a adoção do Real. No “ranking de aumento de endividamento público”, os efeitos iniciais da Covid-19 já parecem ser maiores do que o desastre do golpe de 2016 (o governo Temer) e da crise cambial do segundo mandato de FHC. Em outras palavras, do ponto de vista econômico, a crise atual não é uma “gripezinha” e, dado que o Brasil levou bastante tempo para se recuperar do aumento de dívida pública que financiou o Plano Real, tudo indica que a saída do alto endividamento de hoje deve durar, pelo menos, uma década.

Tabela 1: Variação da dívida líquida do Governo Geral e Banco Central, em % do PIB, por mandato presidencial.

Fonte: IPEADATA, elaboração do autor

Gráfico 1

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Ver, por exemplo: Walsh (2017), Monetary Theory and Policy, MIT Press.

[2] Do ponto de vista jurídico o BC é um ornitorrinco administrativo, pois trata-se de uma autarquia, que funciona como banco e agência reguladora (dos bancos), chefiada por uma pessoa com status de Ministro. A particularidade do BC brasileiro não é única, pois existem vários modelos de autoridade monetária no mundo.

Comentários

Deixar Comentário