Renda básica: é hora de o Brasil ousar em sua política social?

O economista Samuel Pessôa, em sua coluna semanal na Folha, levantou uma possibilidade de o Brasil adotar algo como uma Renda Básica da Cidadania (RBC), proposta desde tempos anteriores por diversos economistas e políticos brasileiros (sendo seu maior expoente o ex Senador Eduardo Suplicy). Também recentemente, o Senador José Serra propôs um programa semelhante em seu mandato.

Como se vê, a RBC ganhou novo fôlego, principalmente devido ao lançamento do auxílio emergencial para o combate aos efeitos do Covid-19, mas não apenas. Para além da atual pandemia, já há anos tem se discutido a adoção da RBC para contrapor os impactos negativos sobre o mercado de trabalho que virão da automação e os demais avanços tecnológicos, cada vez mais presentes no dia a dia da economia.

Apesar de suas ressalvas de que seria um programa caro, Pessôa expõe um possível desenho proposto por professores do Departamento de Economia da Universidade Federal de Pernambuco (Siqueira e Nogueira, 2020). Nesse desenho, haveria garantia de uma renda básica de cidadania de R$ 406 a preços de 2017 a todos os cidadãos brasileiros, mas também com todos os benefícios permanentes, previdenciários e assistenciais pagos pelo setor público reduzidos do valor da renda básica. Para o financiamento desse gasto (cerca de R$ 1 trilhão, ou gigantescos 15% do PIB), incidiria um Imposto de Renda linear, sem deduções, de 35,7% sobre todos os rendimentos, inclusive informais, que substituiria o IR atual e as contribuições previdenciárias dos trabalhadores.

O valor atribuído não é totalmente arbitrário. Ele deriva da linha de pobreza do Banco Mundial para países de renda média, de 5,50 dólares por dia. Com esse programa, portanto, toda população estaria protegida contra tal nível de pobreza monetária. Pessôa também ressalta seu impacto sobre a desigualdade, com um Gini caindo de 0,506 para 0,377, uma queda de nível absolutamente substancial.

No entanto, como visto, tal programa seria extremamente caro, dependeria da capacidade da Receita Federal de arrecadar sobre rendimentos informais, e exigiria reduções substanciais de todas aposentadorias e pensões, considerados direitos adquiridos e de caráter contributivo, não assistencial. Portanto, dificilmente teria condições políticas ou econômicas para se viabilizar. Desse modo, pretende-se discutir neste texto um desenho alternativo para a adoção de uma RBC no Brasil, discutindo suas vantagens e desvantagens.

A base de dados utilizada, diferentemente da PnadC 2017, será a POF 2017/18. Tal escolha se deve à melhor discriminação dos rendimentos da população nessa segunda pesquisa, além de esta também ter informações sobre o orçamento das famílias, permitindo fazer uma aproximação sobre o ganho de receita com o aumento do consumo promovido pela Renda Básica.

Desenho proposto

O Brasil é um país considerado de renda média-alta, com um PIB per Capita de quase R$ 3000 mensais em 2018. Desse modo, o Banco Mundial considera que a linha de pobreza para países com esse nível de desenvolvimento deve ser de 5,50 dólares por dia – o que corresponde a cerca de R$ 420 mensais a preços de 2018, e é equivalente a cerca de 14% do PIB per Capita. Naquele ano, um a cada quatro brasileiros vivia naquela situação. Desse modo, pode acabar sendo fiscalmente impossível oferecer tal recurso a toda população. No entanto, o parâmetro pode ser outro: a da linha da pobreza original da ONU, de 1,90 dólares por dia, o que corresponde a cerca de R$ 146 mensais a preços de 2018.

Para crianças e adolescentes, no entanto, é possível e defensável oferecer um recurso equivalente à linha da pobreza do Banco Mundial. A carência de bens e serviços essenciais nessa fase tem impactos relevantes sobre toda vida produtiva, de modo que uma renda adicional pode ter um efeito positivo de longo prazo sobre a própria produtividade da economia, estimulando o crescimento. Como a demografia tende a reduzir o número de crianças e adolescentes no futuro, a tendência fiscal do programa será favorável. Para não haver uma queda abrupta de renda entre os 17 e 18 anos, pode-se adotar uma redução gradual do valor da transferência, até que ela seja equivalente ao benefício básico quando o jovem tiver 23 anos, o que teria também impacto positivo sobre demanda por Ensino Superior.

Por fim, pode-se excluir daqueles beneficiários do RBC os empregados ou empregadores formais (CLT, servidores públicos, MEIs, etc...) que têm como renda pelo menos um salário mínimo mensal. Também é possível excluir aposentados e pensionistas de algum benefício público, pago pelo INSS ou pelos Regimes Próprios de Previdência Social. Tais exclusões se justificam devido a: (i) tais parcelas da população estarem totalmente protegidos contra a pobreza e; (ii) ser administrativamente trivial identificar tais indivíduos.

A tabela abaixo, portanto, resume o desenho da proposta da RBC. Como será utilizada a POF 2017-18 para simular seus efeitos, o valor dos benefícios está a preços de janeiro de 2018, o mesmo para todos os valores de renda e consumo da base de dados utilizada.

Tabela 1: Resumo do desenho da RBC proposta

|

Condição |

Valor Mensal |

|

|

(i) |

CLT e ganha pelo menos 1 SM |

0 |

|

(ii) |

Servidor e ganha pelo menos 1 SM |

0 |

|

(iii) |

MEI e ganha pelos menos 1 SM |

0 |

|

(iv) |

Aposentado ou pensionista pelo INSS ou RPPS e ganha pelo menos 1 SM |

0 |

|

(v) |

Não atende a (i)-(iv) |

142 |

|

(vi) |

Não atende a (i)-(iv) e tem até 18 anos |

412 |

|

(vii) |

Não atende a (i)-(iv) e tem entre 19 anos e 22 anos |

412 - 54 x (Idade-18) |

|

(viii) |

Não atende a (i)-(iv) e tem pelo menos 65 anos |

412 |

Obs: Apesar de não ser possível incluir na simulação da POF, é possível também adicionar um valor adicional para deficientes físicos, tal como ocorre no BPC.

Simulação de impactos

É necessário ressaltar que, com a RBC, seriam extintos quatro programas sociais: o Bolsa Família, o Benefício de Prestação Continuada, o Abono Salarial e o Seguro Defeso. Tais extinções se justificam pela sobreposição dos objetivos destas políticas e da RBC, que é reduzir a pobreza de famílias e indivíduos socialmente vulneráveis. Vale notar que, apesar de alguns indivíduos poderem ter perda de renda individual, no nível familiar, em praticamente todos os casos o rendimento mensal irá aumentar.

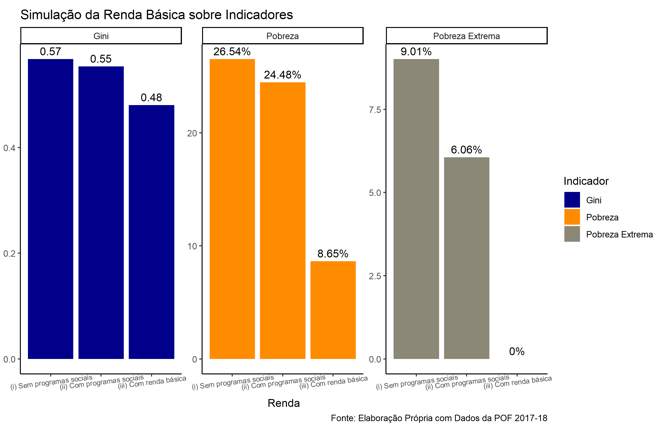

O Gráfico abaixo mostra os impactos, em uma simulação estática sem considerar respostas comportamentais, da RBC sobre a desigualdade (medida pelo Gini), pobreza (considerando a linha do Banco Mundial) e pobreza extrema (considerando a linha da ONU). São apresentados três cenários para a renda das famílias: (i) sem os (atuais) programas sociais; (ii) com os (atuais) programas sociais; e (iii) com a RBC (em substituição aos programas sociais).

Como é possível notar, por construção do próprio programa, a pobreza extrema é eliminada. Há também grande redução da pobreza segundo a linha do Banco Mundial, caindo dos atuais 24,5% para 8,7%, uma queda de mais de 15 pontos percentuais. Como se vê, a RBC tem muito maior capacidade de reduzir a pobreza do que os atuais programas sociais. O Gini da renda monetária, por sua vez, há de cair dos atuais 0,55 para 0,48, uma redução de 0,07, isso sem considerar ainda as alternativas para seu financiamento, que serão discutidas em seguida.

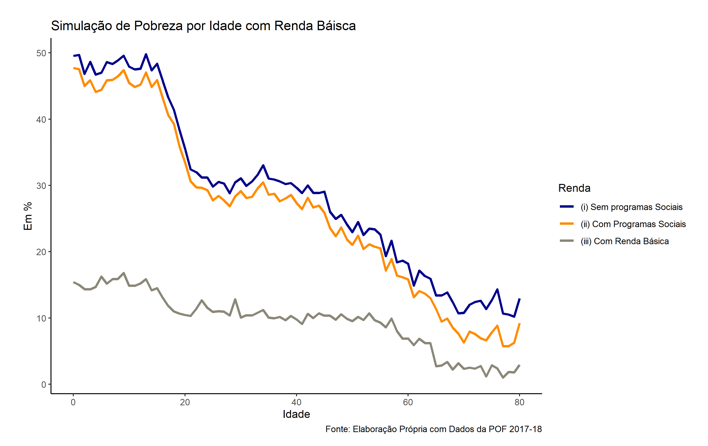

Além de ser um grande redutor de pobreza no agregado, uma das grandes vantagens de tal desenho da RBC seria sua capacidade de reduzir drasticamente a grande desigualdade etária de pobreza. Atualmente, cerca de 45% das crianças e adolescentes de até 18 anos estão abaixo da linha do Banco Mundial. Entre os 20 e 45 anos, tal percentual fica estável em 30%, se reduzindo progressivamente até os 70 anos, permanecendo a partir de então estável em um nível abaixo dos 10%. O Gráfico abaixo ilustra o impacto sobre a pobreza por idade adotando a RBC em seu desenho proposto.

Como se vê acima, em uma simulação estática, não considerando possíveis respostas comportamentais, a pobreza para crianças e adolescentes de até 18 anos cairia 30 pontos percentuais, para cerca de 15%. Entre o 20 e os 65 anos, tal taxa permaneceria estável em torno de 10%, caindo a partir dessa idade para menos de 5%.

Um seguinte comentário digno de nota: apesar de sua cobertura universal para crianças e adolescentes, não há qualquer impedimento para a implementação de condicionalidades, tal qual ocorre no Bolsa Família. A exigência de atendimento pré natal e escolar, além da completude da carteira de vacinação pode se dar com os mesmos mecanismos que ocorrem atualmente, tendo em vista a unificação necessária que ocorrerá nas estruturas de assistência social. Outras exigências, como as associadas ao Seguro Defeso, de não pesca em período de reprodução, também podem ser incorporadas.

Custo do programa

Devido às restrições propostas, o volume de transferências RBC seria em de um montante em torno de R$ 470 bilhões anuais (ou 6,9% do PIB), pouco menos da metade do gasto estimado para dar cabo ao programa segundo o desenho descrito por Pessôa em sua coluna. No entanto, pela proposta apresentada acima, o programa seria implementado junto à extinção de outros quatro programas. Estes somados, segundo dados orçamentários do Governo Federal, somaram um volume de recursos pouco acima de R$ 100 bilhões em 2018. Portanto, o gasto adicional seria de cerca de R$ 370 bilhões.

Há, ainda, um provável efeito arrecadatório com a implementação da RBC, que vai reduzir seu impacto fiscal. Isso porque, com maior renda disponível, as famílias tendem a aumentar seu consumo, que é tributado por impostos indiretos. Tal efeito é tão maior quanto mais concentrado for o aumento de rendimento nas famílias mais pobres, com propensão ao consumo próxima de 100%.

A principal vantagem do uso da POF é a possibilidade de estimar tal propensão ao consumo por classe social. A Tabela 2 apresenta o rendimento monetário e despesa monetária médias por decil de renda. Com isso, tem-se a propensão média ao consumo monetário, além de, na última coluna, o ganho de renda médio com a RBC.

Tabela 2: Rendimentos e Despesas Monetárias e Domiciliares per Capita

|

Decil de renda |

Renda Monetária Média |

Despesa Monetária Média |

Propensão Média ao Consumo Monetário |

Ganho Média do Renda com RBC |

|

1 |

119.0 |

250.7 |

210.6% |

247.3 |

|

2 |

281.6 |

337.3 |

119.8% |

232.2 |

|

3 |

422.8 |

429.5 |

101.6% |

211.7 |

|

4 |

571.5 |

511.9 |

89.6% |

196.6 |

|

5 |

738.4 |

624.8 |

84.6% |

179.1 |

|

6 |

950.1 |

734.6 |

77.3% |

144.2 |

|

7 |

1165.2 |

894.6 |

76.8% |

140.8 |

|

8 |

1542.4 |

1119.9 |

72.6% |

129.0 |

|

9 |

2289.0 |

1574.6 |

68.8% |

117.1 |

|

10 |

6256.6 |

3319.1 |

53.1% |

102.3 |

Fonte: Elaboração própria a partir da POF 2017-18

Pode-se assumir que o ganho de renda com o RBC irá se traduzir em um aumento de consumo de até no máximo 100% do valor da transferência (ou seja, não haverá impacto no consumo por maior disponibilidade de crédito). Para estimar o ganho arrecadatório, é preciso também de uma hipótese sobre a alíquota média dos impostos indiretos. Para isso, será usado um estudo do IPEA, em que se estima que a unificação de diversos impostos, proposta na reforma tributária, geraria um novo Imposto sobre Bens e Serviços que necessitaria de uma alíquota média de cerca de 27% para manter a arrecadação.

Com tais hipóteses levantadas acima, pode-se estimar um ganho arrecadatório via impostos indiretos de cerca de pouco mais de R$ 100 bilhões anuais. Desse modo, o gasto adicional líquido da Renda Básica seria de R$ 270 bilhões por ano, o equivalente a cerca de 4% do PIB.

Tabela 3: Resumo da Estimativa de Gasto Adicional Líquido da RBC (em R$ bilhões anuais)

|

RBC (gasto bruto) |

472.2 |

|

Compensações |

|

|

Bolsa Família |

30 |

|

BPC |

56 |

|

Abono Salarial |

17 |

|

Seguro Defeso |

2,6 |

|

Aumento receita |

101,7 |

|

Gasto adicional líquido |

265 |

|

Em % do PIB |

3.9% |

Fonte: Elaboração própria a partir de dados do SIAFI e POF 2017-18

Financiamento

A necessidade de gasto adicional líquido para a implementação da RBC ainda é elevado. Com uma carga tributária de cerca de 33% do PIB, pelo menos mais de 10% de toda arrecadação atual do Governo Geral deveria ser destinado ao programa para ser possível seu pagamento, o que tende a ser ainda mais difícil dado o atual cenário de alta restrição fiscal. Desse modo, é preciso pensar em novas reduções de despesa ou aumento de receita para ser possível a implementação do RBC. Em seguida, serão descritas algumas possibilidades.

Primeiramente, tal como no estudo descrito por Pessôa, propõe-se o fim das deduções do Imposto de Renda. Com isso, haveria uma economia de cerca de R$ 18 bilhões anuais, segundo o Ministério da Economia – valor, no entanto, ainda muito aquém para a possibilidade de pagamento da RBC.

Na Tabela abaixo, serão detalhados em sequência as demais fontes de redução de despesa, ou aumento de receita, para garantir o financiamento do programa. As estimativas, por terem sido baseadas em estudos de anos diferentes de 2018, estão em valores aproximados, tendo sido corrigidos de acordo com a ordem de grandeza de inflação e aumento de renda ou mudanças de legislação no período.

Tabela 4: Fontes alternativas de redução de despesa ou aumento de receita

|

Mudança |

Economia Aproximada (em R$ bilhões anuais) |

Fonte |

|

Fim das Deduções de saúde e educação do IR |

18 |

Receita Federal (2016) |

|

Imposto sobre Grandes Fortunas |

15 |

Mota (2020) |

|

Aprovação da PL 6726/16 |

2 |

Oliveira (2017) |

|

Fim da Isenção da Cesta Básica |

15 |

Pinto (2020) |

|

Novas Alíquotas do IR |

50 |

Castro (2014) |

|

Total |

100 |

Fontes: Elaboração própria com fontes diversas

Como se vê pela Tabela acima, os novos recursos se redistribuiriam entre o topo da distribuição de renda e riqueza no Brasil (IGF), a classe alta (Novas Alíquotas do IR), a classe média (Fim das Deduções do IR) e pela elite do funcionalismo público (PL 6726/16, que regulamenta o teto remuneratório do funcionalismo, impedindo super salários). Além disso, a cesta básica deixaria de ser isenta do PIS/COFINS, como é desde 2004.

Com as medidas detalhadas acima, a economia estimada reduziria o gasto adicional líquido para R$ 165 bilhões, ou 2,4% do PIB. Tal despesa, mais factível, pode ser compensada, ainda, por reduções nos subsídios do SIMPLES, da isenção da folha de pagamentos, entre outras medidas defendidas pelo Banco Mundial (2017).

As mudanças listadas acima seriam profundas, no entanto, de caráter incremental, diferentemente da proposta descrita por Pessôa em sua coluna. Muitas destas já estavam em discussão no debate público, de modo que poderiam ter maior aceitação política, principalmente por distribuir o peso do programa.

Conclusão

O texto acima teve como papel descrever um possível desenho de implementação do RBC, simulando seus impactos sobre desigualdade, pobreza e custo fiscal, além de possibilidades de financiamento. Tal proposta, além de eliminar a pobreza extrema (sob a linha de pobreza da ONU), reduziria significativamente o percentual de crianças e adolescentes pobres, com queda substantiva da desigualdade de renda, considerando apenas suas transferências.

Foi destacado, no entanto, o elevado custo do programa. Seu gasto adicional líquido requerido foi estimado em R$ 265 bilhões a preços de 2018 (3,9% do PIB). Seu financiamento pode ser adotado por diferentes fontes, das quais foram listadas: (i) o fim das deduções de saúde e educação do IR; (ii) Imposto sobre Grandes Fortunas; (iii) Aprovação da PL 6726/16 (regulamentando o teto do funcionalismo); (iv) Fim da Isenção da Cesta Básica, e; (v) Novas alíquotas (35% e 40%). No entanto, tais medidas, juntas, teriam capacidade de compensar ainda cerca de R$ 100 bilhões anuais.

Para o financiamento do restante (cerca de R$ 165 bilhões, ou 2,4% do PIB), é proposto o fim de subsídios à iniciativa privada, tal como listado pelo Banco Mundial (2017). Em que pese seu elevado custo, por outro lado, com uma demografia de encolhimento da parcela de crianças e adolescentes na população, e um desenho de reajuste apenas pela inflação, para garantir a proteção contra a pobreza extrema, o gasto do RBC tende a se reduzir em relação ao PIB.

Um programa de Renda Básica da Cidadania, como proposto, teria ainda grandes impactos, não estimados, sobre oferta de trabalho, produtividade, dentre outros fatores que teriam grande efeito, se sinal pouco claro, sobre o crescimento potencial do PIB, sendo esta a principal limitação do estudo apresentado. No entanto, tendo em visto as grandes mudanças esperadas nas próximas décadas sobre o mercado de trabalho, advindo da adoção de novas tecnologias, principalmente de automação, tal estudo pode subsidiar novas contribuições no tema.

Referências Bibliográficas

CASTRO, F. A. Imposto de Renda da Pessoa Física: comparações internacionais, medidas de progressividade e redistribuição. 2014. Dissertação (Mestrado) – Universidade de Brasília, Brasília, 2014. Disponível em: https://repositorio.unb.br/bitstream/10482/16511/1/2014_F%C3%A1bioAvilaDeCastro.pdf

MOTA, H. R. Taxando os ultra-ricos: o imposto sobre patrimônios volta à cena: O wealth tax e a desigualdade no Brasil. 2020. Versão Preliminar: Abril/2020. Disponível em: https://drive.google.com/file/d/1_nzVQwKDkzrUUrJAEAKgR64-RWiJE9Ex/view

Mundial, B. Um ajuste justo: análise da eficiência e equidade do gasto público no Brasil. Washington, DC: BIRD/Banco Mundial. 2017 Disponível em: http://documents.worldbank.org/curated/en/884871511196609355/pdf/121480-REVISED-PORTUGUESE-Brazil-Public-Expenditure-Review-Overview-Portuguese-Final-revised.pdf

OLIVEIRA, D. H. Regulamentação do Teto Remuneratório Constitucional. 2016. Apresentação do Ministério do Planejamento. Disponível em: http://www.planejamento.gov.br/apresentacoes/2017/regulamentacao-do-teto-remuneratorio-dyogo-oliveira.pdf/@@download/file/Regulamentac%CC%A7a%CC%83o%20do%20Teto%20Remunerato%CC%81rio%20-%20Dyogo%20Oliveira.pdf

PESSÔA, S. Renda Básica. 2020. Folha de São Paulo. 23 de maio de 2020. São Paulo. Disponível em: https://www1.folha.uol.com.br/colunas/samuelpessoa/2020/05/renda-basica.shtml

PINTO, A. E. S. Simples está fora da reforma agora, e cesta básica pode gerar repasse. 2019. Folha de São Paulo. 24 de novembro de 2020. São Paulo. Disponível em: https://www1.folha.uol.com.br/mercado/2019/11/simples-esta-fora-da-reforma-agora-e-cesta-basica-pode-gerar-repasse.shtml

RECEITA FEDERAL. Demonstrativo dos Gastos Tributários PLOA 2017. 2016. Centro de Estudos Tributários e Aduaneiros. Agosto/2016. Disponível em: https://receita.economia.gov.br/dados/receitadata/renuncia-fiscal/previsoes-ploa/dgt-ploa-2017-versao-1-1.pdf

SIQUEIRA, R. B. NOGUEIRA, J. R. B. A Universal Basic Income for Brazil: Fiscal and Distributional Effects of Alternative Schemes. 2020. Versão Preliminar: março/2020.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário