Renda Básica: um desenho factível e uma proposta de Implementação

A Renda Básica da Cidadania (RBC) tem se apresentado como uma saída para o aumento da vulnerabilidade de grande da população devido às mudanças tecnológicas - solução que também se colocou para um cenário sócio econômico impactado pelos efeitos da pandemia. Assim, tem crescido a discussão sobre tal programa no cenário brasileiro - tendo em vista que, apesar de suas vantagens, independentemente do seu desenho, seria uma política relativamente cara para os padrões brasileiros.

Por isso, no meu texto anterior, foi feita uma proposta com objetivo de tornar o programa ao mesmo tempo ousado e factível. Seu benefício básico seria equivalente ao da linha da pobreza da ONU, de 1,90 dólares por dia, o que corresponde a cerca de R$ 150 mensais. Para crianças e adolescentes, no entanto, é possível e defensável oferecer um recurso equivalente à linha da pobreza do Banco Mundial (cerca de R$ 440). A carência de bens e serviços essenciais nessa fase tem impactos relevantes sobre toda vida produtiva, de modo que uma renda adicional pode ter um efeito positivo de longo prazo sobre a própria produtividade da economia, estimulando o crescimento. Para não haver uma queda abrupta de renda entre os 17 e 18 anos, pode-se adotar uma redução gradual do valor da transferência, até que ela seja equivalente ao benefício básico quando o jovem tiver 23 anos, o que teria também impacto positivo sobre demanda por Ensino Superior.

Entre as restrições, pode-se excluir daqueles beneficiários do RBC os empregados ou empregadores formais (CLT, servidores públicos, MEIs, etc...) que têm como renda pelo menos um salário mínimo mensal. Também é possível excluir aposentados e pensionistas de algum benefício público, pago pelo INSS ou pelos Regimes Próprios de Previdência Social. Finalmente, o benefício pago aos menores de idade pode ser gradualmente reduzido a zero conforme a renda dos adultos, com deduções a serem feitas pelo próprio Imposto de Renda, progressivamente de acordo com suas faixas. Tais exclusões se justificam devido a: (i) tais parcelas da população estarem totalmente protegidos contra a pobreza e; (ii) ser administrativamente trivial identificar tais indivíduos.

Adicionalmente à descrição acima, propõe-se novas mudanças no desenho, com base em contribuições recentes realizadas por colegas. O economista Bernard Appy aponta que a própria RBC pode ser um instrumento de formalização da população. Basta, por exemplo, aplicar aos informais que recebem o benefício uma dedução equivalente à 5% do Salário Mínimo, permitindo assim que estes tenham acesso à aposentadoria, auxílio-doença, salário-maternidade e aposentadoria por invalidez (mesmo que em valores do últimos benefícios reduzidos). Além do ganho pela formalização destes indivíduos, incluindo em registros administrativos do país, tal contribuição desestimularia parcialmente a não procura por empregos formais, tendo em vista suas desonerações pela contribuição previdenciária.

Não há, da mesma forma, a necessidade de prover uma renda básica alta para crianças e adolescentes de famílias com rendimento elevado. Portanto, seria possível criar um mecanismo de “devolução” progressiva do valor do benefício através do Imposto de Renda. O valor da devolução poderia ser um percentual crescente do benefício.

Novamente, podemos simular os resultados do programa usando a Pesquisa de Orçamentos Familiares. Para isso, usaremos os valores a preços de janeiro de 2018, para os quais a linha da pobreza e pobreza extrema do Banco Mundial e da ONU são de, respectivamente, R$ 142 e R$ 412 mensais. A tabela abaixo resume a descrição do programa.

Tabela 1: Descrição resumida do programa

|

Condição |

Valor Mensal |

Contribuição previdenciária |

Restituição pelo IR |

|

|

(i) |

CLT e ganha pelo menos 1 SM |

0 |

- |

- |

|

(ii) |

Servidor e ganha pelo menos 1 SM |

0 |

- |

- |

|

(iii) |

MEI e ganha pelos menos 1 SM |

0 |

- |

- |

|

(iv) |

Aposentado ou pensionista pelo INSS ou RPPS e ganha pelo menos 1 SM |

0 |

- |

- |

|

(v) |

Não atende a (i)-(iv) e tem pelo menos 23 anos |

142 |

Sim |

Não |

|

(vi) |

Não atende a (i)-(iv) e tem até 18 anos |

412 |

Não |

Progressiva1 |

|

(vii) |

Não atende a (i)-(iv) e tem entre 19 anos e 22 anos |

412 - 54 x (Idade-18) |

Sim |

Não |

|

(viii) |

Não atende a (i)-(iv) e tem alguma deficiência (tal como no BPC)2 |

412 |

Não |

Não |

|

(ix) |

Não atende a (i)-(iv) e tem pelo menos 65 anos |

412 |

Não |

Não |

1 As alíquotas de dedução seria de 20, 40, 80 e 100%, seguindo as faixas de alíquotas do IR.

2 Apesar deste benefício estar na descrição, ele não pode ser simulado na POF 2017/18, por falta de dados

Impacto sobre os indicadores

O Gráfico abaixo mostra o impacto da RBC sobre pobreza e desigualdade no país. Enquanto a pobreza - pela linha do Banco Mundial - cairia de 24,5% para 10,5, uma queda de 14,5 pontos percentuais, a pobreza extrema estaria virtualmente zerada, com um percentual abaixo de 0,15% apenas (estatisticamente não diferente de 0) da população vivendo sob tal linha. O Índice de Gini, por sua vez, que varia entre 0 e 1, sendo os maiores valores representativos de uma maior desigualdade, cairia de 0,554 para 0,488, uma queda de 0,66, ou mais de 10%, isso apenas considerando as transferências, sem levar em conta seu financiamento em relação ao status quo. Em suma, tal programa teria grande impacto sobre os indicadores sociais do país.

Comparando com os resultados anteriores, o desenho atual tem uma virtual estabilidade em relação ao anterior da Extrema Pobreza, oscilando entre 0 e 0,31%. A proporção da população abaixo da linha da pobreza do Banco Mundial, no entanto, cresceria de 8,7 para 10,5%, um aumento de pouco menos de 2 pontos percentuais. Já a desigualdade, medida pelo Gini, teria também apenas uma oscilação marginal, principalmente devido à cobrança progressiva do benefício às crianças e adolescentes no Imposto de Renda.

Ainda que Taxa de Pobreza fosse crescer ligeiramente em relação ao desenho inicial, ainda assim tal programa teria capacidade de colocar o Brasil na faixa dos países desenvolvidos em termos de percentual de população sob a linha do Banco Mundial. Esse resultado é ainda mais impressionante considerando que o PIB per Capita brasileiro ainda está aquém do rol dos desenvolvidos, como mostra o Gráfico abaixo[1].

Custo Fiscal

O modelo proposto custaria R$ 385 bilhões por ano (5,7% do PIB) – significativamente menor do que os R$ 470 bilhões (6,9% do PIB) do programa anterior. O ganho de receita, no entanto, também reduziria, ainda que mais marginalmente. A Tabela 2 mostra o ganho de rendimento domiciliar per capita com cada desenho da Renda Básica, por decil de renda. Como se vê, as maiores perdas ocorrem nos decis mais ricos, que têm menor propensão média em relação ao consumo monetário. Aplicando uma alíquota de 27% - tal como anteriormente, o ganho de receita do Governo seria de R$ 80 bilhões.

Tabela 2: Rendimentos e Despesas Monetárias e Domiciliares per Capita

|

Decil de renda |

Renda Monetária Média |

Despesa Monetária Média |

Propensão Média ao Consumo Monetário |

Ganho Média do Renda com RB |

|

|

Desenho anterior |

Desenho novo |

||||

|

1 |

119.0 |

250.7 |

210.6% |

247.3 |

220.7 |

|

2 |

281.6 |

337.3 |

119.8% |

232.2 |

205.4 |

|

3 |

422.8 |

429.5 |

101.6% |

211.7 |

184.5 |

|

4 |

571.5 |

511.9 |

89.6% |

196.6 |

169.0 |

|

5 |

738.4 |

624.8 |

84.6% |

179.1 |

152.0 |

|

6 |

950.1 |

734.6 |

77.3% |

144.2 |

113.2 |

|

7 |

1165.2 |

894.6 |

76.8% |

140.8 |

110.1 |

|

8 |

1542.4 |

1119.9 |

72.6% |

129.0 |

91.6 |

|

9 |

2289.0 |

1574.6 |

68.8% |

117.1 |

63.1 |

|

10 |

6256.6 |

3319.1 |

53.1% |

102.3 |

38.7 |

Fonte: Elaboração própria com dados da POF 2017/18

Considerando, portanto, também a extinção dos demais programas, o que geraria uma economia de R$ 105 bilhões, a despesa adicional líquida seria próxima a R$ 200 bilhões (3% do PIB). Tal montante seria cerca de R$ 70 bilhões inferior ao desenho anterior, ou 1% do PIB, uma economia significativa.

Considerações adicionais sobre o gasto do RBC

Como já pontuado por pelo menos três economistas de alto calibre – Samuel Pessôa, Marcos Mendes e Marcos Lisboa –, mesmo com desenhos mais modestos, como o apresentado acima, o programa do RBC é ainda caro. No entanto, há, pelo menos, duas considerações a serem feitas quanto ao custo fiscal do programa.

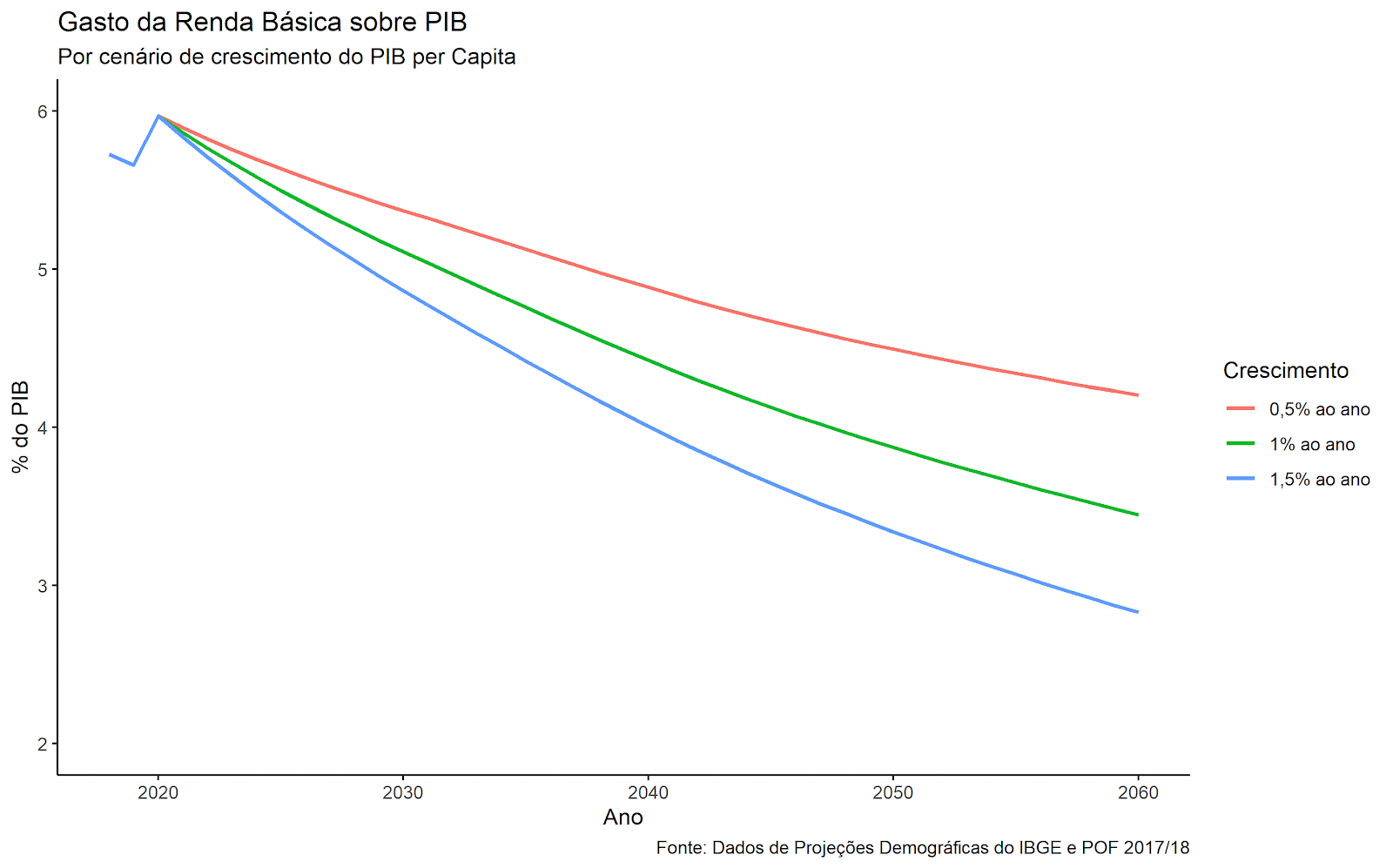

Em primeiro lugar, nas simulações apresentadas não se consideram impactos dinâmicos de curto prazo sobre crescimento, tal como realiza a economista Débora Freire, da UFMG (ainda que haja razões para não acreditar em um grande impulso da economia induzido pela demanda). Além disso, o próprio desenho da RBC tal como proposto acima tende a crescer menos do que o PIB, como também já pontuado pela economista Mônica De Bolle. O Gráfico abaixo apresenta uma simulação – pouco precisa – da despesa com o programa como proporção do PIB, por cenário de crescimento do PIB per Capita: 0,5% ao ano (muito baixo), 1% ao ano (baixo) e 1,5% ao ano (mediano)[2].

Há ainda uma terceira consideração a ser feita, dessa vez sobre o desenvolvimento do longo prazo. Virtualmente eliminando a pobreza extrema e reduzindo a pobreza a mais da metade, além de garantir um rendimento regular a toda população, o programa terá importantes consequências em relação ao enfrentamento da chamada “Armadilha da Pobreza” – ou seja, mecanismos que tornam muito difícil para as pessoas escaparem da pobreza, como a dificuldade de acumular ou acessar capital. A formação de capital humano na infância, por exemplo, poderia ser potencializado com a redução da pobreza e da volatidade dos rendimentos.

Propostas de implementação gradual

No entanto, mesmo que no longo prazo o gasto com a RBC tenda a se reduzir como proporção do PIB, o enfrentamento da Covid-19 fará com que o país tenha que passar por um profundo ajuste fiscal nos próximos 10 anos. Desse modo, há uma intensa oposição entre os dois objetivos - expansão do gasto da política social e estabilização da dívida pública - que deve ser operada de forma responsável e sustentável.

Desse modo, propõe-se uma implementação gradual do programa, com horizonte de 5 a 10 anos e em estágios, dos quais três seriam condicionais a reformas do setor público e/ou metas fiscais. A Tabela abaixo mostra os estágios propostos, partindo de uma integração fiscalmente neutra do Bolsa Família e BPC - tal como proposto por Duque e Nemer (2020) -, com expansões seguintes, chegando a maior cobertura e benefícios.

Tabela 3: Estágios condicionais para implementação da RBC

|

Estágio |

Descrição |

Condições |

Gasto aproximado |

|

1 |

Integração do BF e BPC |

- |

0 |

|

2 |

Extensão a todos do CadÚnico |

|

R$ 10 bilhões |

|

3 |

Renda básica aos informais |

|

R$ 100 bilhões |

|

4 |

Desenho Final do programa |

|

R$ 90 bilhões |

É válido mencionar que, para ser legalmente possível criar programa com tal escala, seria necessário tirar o RBC do teto de gastos. Sua previsibilidade fiscal, por outro lado, seria ancorada pelo planejamento mencionado de sua implementação, junto à garantia de reajuste nominal do valor dos benefícios apenas pela inflação nos próximos 10 anos. É possível considerar, adicionalmente, que, com tal desenho de regras e implementação, o programa da RBC seria fiscalmente factível no prazo determinado.

Conclusão: um necessário salto civilizatório

O Brasil sempre foi marcado por elevadíssima desigualdade e, após a reversão da tendência de queda dos anos 2000, persistentes patamares de pobreza. A Renda Básica[3] da Cidadania seria portanto, uma solução ousada, cara, também factível e necessária para os desafios atuais e estruturais do país.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Nos dados do Banco Mundial, o percentual da população abaixo da linha da pobreza está sensivelmente abaixo da registrada na POF. Para lidar com tal dificuldade, é usado o fator de queda da pobreza entre a simulação e o dado observado na POF sobre o observado no Banco Mundial.

[2] A simulação foi realizada multiplicando o gasto médio com a Renda Básica por idade e sexo com as projeções demográficas do IBGE em cada ano.

[3] É válido mencionar que tal desenho aproxima mais o programa do que poderia se chamar “Renda Mínima”, mas, por convenção, foi escolhido adotar esse termo no texto.

Comentários

Deixar Comentário