A resposta da economia brasileira ao ajuste fiscal amparado em aumento da carga

Zerar déficit primário em 2024 exigirá elevar arrecadação em cerca de 1,5% do PIB. Como boa parte das medidas propostas envolvem ampliações de bases de incidência, isso tende a minimizar potenciais impactos negativos no PIB.

A tabela abaixo foi extraída de um Informativo recente preparado pelas Consultorias de Orçamento do Senado Federal e Câmara dos Deputados (aqui).

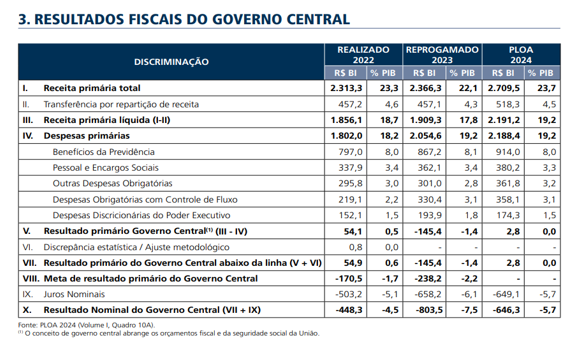

Como pode ser notado, levando em conta a projeção mais recente do Tesouro Nacional, o resultado primário do Governo Central (governo federal, INSS e BCB) deverá fechar 2023 com um déficit equivalente a 1,4% do PIB, ante superávit de 0,5% do PIB registrado em 2022 (no critério “acima da linha”). Trata-se, portanto, de uma deterioração de cerca de 1,9 p.p. do PIB entre esses dois anos. Cerca de 1,0 p.p. dessa piora (aproximadamente 52% do total) reflete um aumento das despesas primárias (de 18,2% para 19,2% do PIB), ao passo que o restante reflete uma queda das receitas líquidas de União (de 18,7% para 17,8% do PIB)[1].

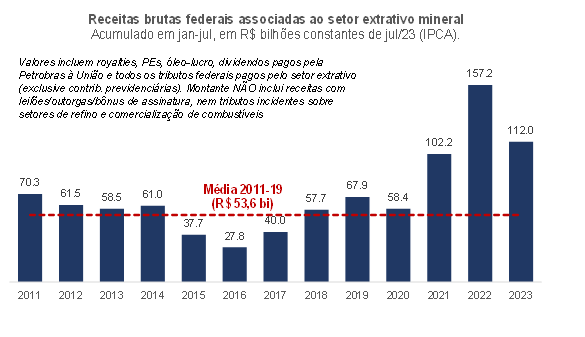

No tocante às receitas, eu vinha apontando, desde meados do ano passado (ver aqui o post mais recente sobre isso no Observatório de Política Fiscal do FGV IBRE, publicado em dezembro de 2022), que a normalização dos preços do petróleo no mercado internacional neste ano, após terem sido muito pressionados pela eclosão da guerra entre Rússia e Ucrânia em fevereiro de 2022, iria gerar uma queda expressiva, da ordem de 0,5% do PIB, das receitas brutas do governo federal ligadas ao setor extrativo mineral – algo que, de fato, vem sendo observado nos dados mensais, como aponta a figura abaixo.

Voltando à tabela apresentada no início deste texto, observa-se uma variação de -1,2 p.p. do PIB das receitas brutas da União de 2022 para 2023 (de 23,3% para 22,1% do produto). Portanto, somente os ingressos associados ao setor extrativo explicariam pouco mais de 40% da deterioração das receitas brutas federais nesse ínterim – algo que afeta tanto o resultado primário da União como aqueles dos governos regionais (já que a diferença entre as receitas brutas federais e as receitas líquidas da União corresponde, grosso modo, às transferências feitas para estados e municípios no âmbito de FPE/FPM e royalties de exploração de recursos naturais).

Uma outra parte da queda das receitas brutas federais em 2023 pode ser explicada por uma série de desonerações implementadas pelo governo federal no ano passado. No caso do IPI, o total de desonerações instituídas no ano passado correspondeu a cerca de 0,25% do PIB em bases anualizadas (com aproximadamente metade desse montante afetando as receitas de 2022, já que essas reduções foram feitas em várias etapas no ano passado). Não houve nenhuma ação de recomposição adotada neste ano para este tributo.

No caso do PIS/Cofins e da CIDE sobre combustíveis, a estimativa de impacto das desonerações introduzidas em 2022 equivale a cerca de 0,5% do PIB em bases anualizadas, sendo que metade desse montante já gerou reflexo sobre a arrecadação bruta federal em 2022[2]. Até agora, apenas o PIS/Cofins sobre gasolina e etanol foi parcialmente recomposto – algo que deverá se estender para PIS/Cofins sobre o diesel em setembro e outubro (para cobrir as perdas de receitas com o programa temporário de incentivo à venda de autoveículos, em meados deste ano).

A outra metade da deterioração do resultado primário projetada em 2023, ante 2022, reflete um aumento das despesas, basicamente por conta da chamada “PEC da Transição” aprovada no final do ano passado (depois convertida na EC 126/2022), que reajustou o teto de gastos para as despesas primárias federais neste ano em cerca de R$ 145 bilhões (1,3% do PIB estimado para 2023), sendo que aproximadamente metade desse valor se refere ao montante necessário para manter o benefício base do Auxílio-Brasil/Bolsa-Família nos R$ 600 que vigoraram entre agosto e dezembro de 2022.

Já quando o olhar se volta para 2024, fica evidente que toda a consolidação fiscal buscada pelo governo federal (melhora de 1,4 p.p. do PIB do resultado primário, para atingir a meta de um saldo nulo) recai sobre as receitas, já que as despesas deverão se manter relativamente estáveis em % do PIB, seguindo a nova regra fiscal recém-aprovada.

Minhas projeções para as receitas brutas associadas ao setor extrativo apontam que elas deverão se manter estabilizadas, em cerca de 2% do PIB, na passagem de 2023 para 2024 (após atingirem um pico de 2,5% em 2022). Portanto, elas não deverão nem ajudar nem atrapalhar na consolidação fiscal no curto prazo (a partir de 2026 elas deverão voltar a crescer em % do PIB, aproximando-se de 2,7% no final da década atual).

O Ministério da Fazenda anunciou um conjunto de medidas para mobilizar receitas brutas adicionais equivalentes a R$ 168,5 bilhões (1,5% do PIB projetado para 2024), além de contar com os impactos plenos de algumas medidas de receitas aprovadas neste ano de 2023 (tal como aquelas associadas à exclusão do ICMS da base de cálculo de créditos tributários de PIS e Cofins, dentre algumas outras). Desses quase R$ 170 bilhões, cerca de R$ 123 bilhões reforçariam a receita líquida da União, com o restante sendo direcionado para estados e municípios via FPE/FPM.

Para além dessas medidas, que correm o risco de não serem aprovadas pelo Congresso nos próximos meses ou de serem desidratadas na tramitação, o governo federal explicitou que conta com algumas “cartas na manga” para tentar viabilizar o cumprimento da meta em 2024: i) algum empoçamento de despesas (“espaço” de cerca de R$ 22 bilhões, levando em conta a média dos últimos anos); ii) receitas adicionais de cerca de R$ 20 bilhões associadas às mudanças nos preços de transferência (lei recém-aprovada, mas que ainda precisa ser regulamentada); e iii) a banda inferior da meta de primário (cerca de R$ 29 bilhões, diferença entre entre o primário zerado e o limite inferior de -0,25% do PIB), totalizando pouco mais de R$ 70 bilhões para acomodar imprevistos quanto às medidas do pacote principal.

Eu acrescentaria a esse conjunto mais duas “cartas”: i) recomposição plena de PIS/Cofins e Cide sobre combustíveis (ou até uma elevação da carga, alinhada a uma política ambiental mais agressiva, nos âmbito de um carbon tax digno do nome); e ii) uma redução dos benefícios do Bolsa-Família para famílias unipessoais: o montante de beneficiários saltou de 2,5 milhões no final de 2021 para quase 6 milhões às vésperas das eleições de 2022 e já foi reduzido para cerca de 5 milhões (um eventual retorno para 2,5 milhões geraria uma redução da despesa primária da ordem de R$ 16 a R$ 18 bilhões em termos anualizados).

Embora seja altamente pertinente avaliar a factibilidade dessas medidas, o objetivo deste post é não é esse. A ideia é explorar um pouco mais um outro aspecto, que vem sendo levantado por alguns analistas nas últimas semanas: por depender quase que exclusivamente de um aumento expressivo da arrecadação em % do PIB, a consolidação fiscal em curso não poderia ser, em alguma medida, contraproducente (self-defeating), ao gerar impacto negativo sobre o PIB e, portanto, sobre as bases de incidência de vários tributos?

Para tentar responder a essa pergunta, vale a pena revisitar os achados empíricos mais recentes da literatura sobre consolidações/ajustes fiscais.

Levando em conta dados de 70 países entre 1980 e 2019, Ardanaz et al 2021 apontaram que a consolidação fiscal típica durou 2 anos, com o resultado primário ajustado pelo ciclo econômico se elevando em cerca de 3,5 p.p. do PIB nesse período (e 4 p.p. na média de todos os 125 episódios identificados). Na média dos episódios, cerca de 40% do ajuste adveio de aumento de receitas e 60% de redução de despesas (sempre em % do PIB).

Não obstante, o sucesso dos ajustes fiscais não deve ser avaliado observando apenas a elevação do resultado primário (muito menos somente a redução de gastos, como era a lógica do teto de gastos da EC 95/2016). O objetivo final das consolidações é o de restaurar sustentabilidade do endividamento, por meio da estabilização ou redução da razão entre dívida pública e o PIB ao longo do tempo.

Isso traz um outro elemento para a análise, associado a efeitos de equilíbrio geral: a elevação exógena do resultado primário (“esforço fiscal”) gera impactos macroeconômicos (sobre PIB, desemprego, inflação, juros curtos e longos, taxa de câmbio, distribuição da renda etc.), que podem afetar de forma negativa (ou positiva) outros condicionantes da relação dívida/PIB (dentre os quais o chamado “r – g”, que é o diferencial entre o custo de rolagem da dívida pública e o crescimento do PIB).

Nesse contexto, são três os tipos de resultados possíveis de consolidações fiscais:

1) impacto negativo sobre o PIB em um primeiro momento, mas inferior ao aumento do resultado primário: dívida/PIB recua ao longo do tempo => Ajuste fiscal tradicional. Sustentabilidade é restaurada e impacta positivamente o PIB no médio prazo, via redução de prêmios de risco, juro neutro e incerteza fiscal;

2) impacto muito negativo no PIB, superior à elevação do primário: dívida/PIB sobe => Ajuste fiscal contraproducente, que pode empurrar a economia para um círculo vicioso;

3) impacto positivo sobre o PIB já no curto prazo (via melhoria das expectativas e/ou pela composição do ajuste): forte redução da dívida/PIB => Contração fiscal expansionista, que é o “cenário dos sonhos”.

Alguns trabalhos empíricos mais antigos em geral apontavam que ajustes fiscais mais concentrados pelo lado das despesas pareciam ser mais eficazes. Contudo, estudos mais recentes trazem algumas nuances adicionais, envolvendo os tipos de tributos e a composição dos gastos.

Dabla-Norris & Lima 2018 apontaram, com base em uma amostra de 10 países da OCDE e levando em conta quase 2500 mudanças tributárias (abordagem “narrativa”), que há uma diferença importante dos impactos macroeconômicos de aumentos da carga tributária. Em particular, majorações de alíquotas geram impactos muito negativos (multiplicadores inferiores a -1) e persistentes sobre o PIB, aumentando a probabilidade de ajustes fiscais contraproducentes. Já ampliações de bases geram efeitos negativos menores e mais concentrados no curto prazo. Também há diferenças de impacto a depender da base de incidência, como aponta a figura abaixo: ampliação das bases de incidência dos tributos sobre a renda pessoal (PIT) tendem a ter menor impacto.

Ardanaz et al 2021 apontaram que, quando o investimento público é preservado ou elevado nas consolidações fiscais (em termos relativos), é maior a chance de materialização de uma “contração fiscal expansionista”. E quando ele é penalizado, é maior a probabilidade de ocorrência de “ajustes fiscais contraproducentes”[3]. O canal de transmissão identificado pelos autores é uma elevada complementaridade entre investimento público e privado (especialmente quando estoque de capital público inicial é baixo, como é o caso do Brasil).

Portanto, na medida em que a consolidação fiscal que está sendo proposta neste momento, partindo de um déficit primário de 1% a 1,5% do produto em 2023 e chegando a um saldo de +0,75% a +1,25% do PIB em 2026, está sendo amparada em boa medida na ampliação de bases de incidência e está preservando os investimentos públicos federais (que agora têm um piso real), aumenta a chance de que ele seja bem-sucedido, caso as metas de resultado primário sejam cumpridas. Convém lembrar que um superávit primário na faixa de 1,0% a 1,5% do PIB tende a estabilizar a relação a dívida/PIB.

Aliás, o próprio cumprimento das metas de 2024 a 2026 também pode trazer ganhos adicionais, sobretudo em termos de condições financeiras mais favoráveis, amenizando os impactos negativos sobre o PIB da elevação da carga: na medida em que hoje as projeções de consenso do mercado não apontam para cumprimento das metas até 2026 (mesmo levando em conta o intervalo inferior da banda), uma surpresa favorável nessa seara tenderia a gerar queda adicional relevante do risco-país e dos juros longos, bem como valorização das ações negociadas no mercado doméstico e da taxa de câmbio nominal (a qual tenderia a reduzir a inflação, aumentando o raio de manobra da política monetária).

Por fim, é importante reiterar que seria importante também tentar viabilizar medidas que levem a uma racionalização dos gastos públicos, não somente para melhorar a efetividade das despesas, mas também para acomodar eventuais frustrações quanto às medidas de elevação de receitas.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] As projeções de consenso do Prisma Fiscal/SPE mais recente (meados de setembro) apontam para um quadro um pouco diferente, sobretudo em termos da magnitude da piora do resultado primário de 2022 para 2023. A mediana das expectativas indica um déficit primário da União de 1,0% do PIB em 2023, implicando uma piora de 1,5 p.p. ante o superávit primário de 0,5% do PIB de 2022. Tomando por base esses números do “mercado”, cerca de 47% da deterioração adviria de um aumento das despesas primárias (de 18,2% para 18,9% do produto), ao passo que 53% decorreriam de uma piora das receitas líquidas da União (de 18,7% no ano passado para 17,9% neste ano).

[2] PIS/Cofins sobre diesel, GLP e QAV foram zerados em março de 2022, ao passo que em junho do mesmo ano essa desoneração foi estendida para gasolina e etanol. Em junho do ano passado também foi zerada a alíquota de Cide sobre combustíveis.

[3] Eu e meu colega de IBRE, Ricardo Barboza, escrevemos um artigo em meados de 2022 (aqui) aplicando os achados desse trabalho para o caso brasileiro de 2015-16 em diante. É bastante provável que o ajuste fiscal realizado por meio do teto de gastos da EC 95/2016 tenha sido pouco eficaz (a DLGG/PIB subiu cerca de 10 p.p. do PIB em 2017-19 e, no final de 2019, quando não se vislumbrava a ocorrência da pandemia, a expectativa era de que a dívida/PIB iria subir mais cerca de 4 a 5 p.p. nos anos subsequentes).

Comentários

Deixar Comentário