Reversão esperada das commodities é compatível com IPCA abaixo da meta em 2023

Deflação esperada pelo consenso dos analistas para os preços das commodities até o final de 2023 é compatível com um IPA-DI variando -8,1% e com um IPCA de +2,7% no ano que vem. Esses números sugerem existir um prêmio positivo elevado nas projeções de inflação domésticas.

Em meu último post neste blog, apontei que as expectativas de consenso para os preços internacionais das commodities eram compatíveis com uma deflação expressiva dos preços ao produtor no mercado brasileiro (IPA-DI/FGV) na segunda metade de 2022 e principalmente em 2023, mesmo admitindo estabilidade da cotação do R$/US$ nesse horizonte. Isso se deve ao fato de que boa parte dos analistas espera quedas expressivas das cotações em US$ de boa parte das commodities entre hoje e o final do próximo ano.

Ainda no post anterior, chamei a atenção para o fato de que as projeções de consenso para a inflação brasileira nesse horizonte pareciam não incorporar quase nada dessa perspectiva. Não obstante, fiquei devendo a segunda parte do exercício, que envolve avaliar quantitativamente as implicações da deflação sugerida pelo exercício para o IPA-DI sobre o IPCA – índice que baliza as decisões de política monetária no Brasil.

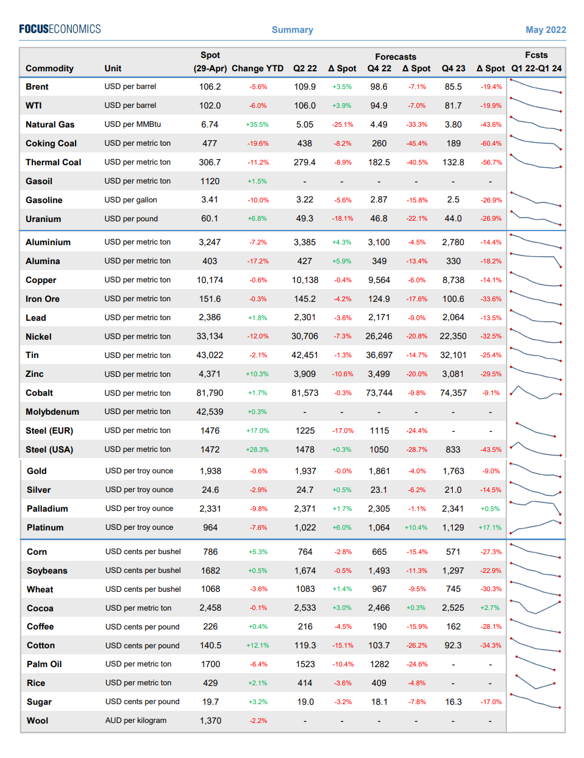

Com efeito, o objetivo deste post é o de apresentar essa segunda parte do exercício. Antes disso, contudo, vale a pena revisitar rapidamente as projeções para o IPA-DI, na medida que já foi publicada uma versão mais atualizada do Focus Economics, que captou no começo de maio as perspectivas para os preços das commodities junto a quase 50 instituições. As figuras abaixo apresentam essa visão de consenso mais recente.

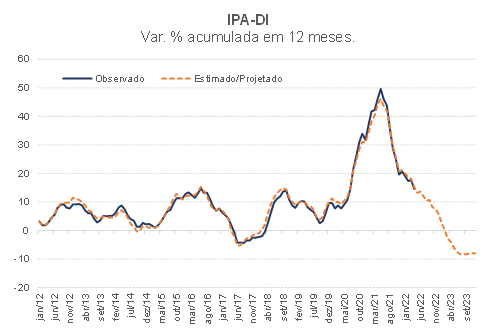

Levando em conta essas projeções mais recentes para os preços das commodities no mercado internacional[1], bem como uma cotação do R$/US$ estável em 5,00 entre hoje e o final de 2023, o modelo descrito no post anterior aponta variações do IPA-DI de +5,8% em 2022 e de -8,1% em 2023, vindo de +20,6% em 2021 e +14,5% nos 12 meses encerrados em abril deste ano. A figura abaixo compara a variação observada e aquela estimada/projetada a partir desse modelo.

Para traduzir essa perspectiva em termos de IPCA, construí outros dois modelos, um para o IPCA Livres (cerca de 73% do IPCA total em abril de 2022) e outro para o IPCA Administrados.

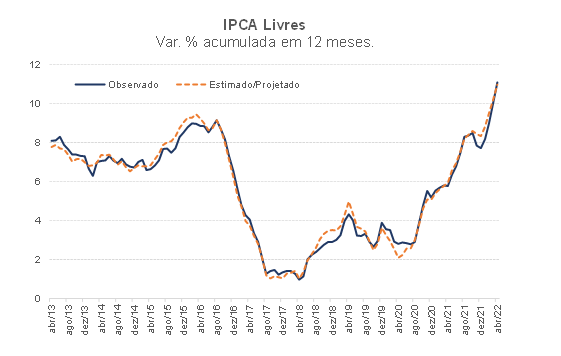

No caso do IPCA Livres, trata-se de uma Curva de Phillips, estimada em bases mensais, com dados a partir de janeiro de 2010. Contudo, construí um modelo que, além de levar em conta as variações contemporâneas e defasadas do IPA-DI agregado, também leva em conta os efeitos indiretos da inflação nos preços administrados, sobretudo do óleo diesel. Esse modelo também incorpora como variáveis explicativas os níveis de precipitação pluviométrica em território nacional (que, junto com dummies sazonais, permite que o modelo apresente uma sazonalidade estocástica), dummies para captar as mudanças de POFs (2012 e 2020) e, ainda, variações do R$/US$ e variações do Renminbi/US$. As expectativas de inflação 12 meses à frente do Focus também correspondem a uma variável explicativa – cuja evolução futura é projetada a partir de um outro modelo, que leva em conta a inflação corrente e passada, as metas de inflação e os preços de algumas commodities específicas, como o petróleo. Por fim, para captar o impacto da ociosidade econômica sobre a inflação, utilizei a taxa de desemprego da PNAD Contínua do IBGE. Optei por isso e não por uma medida de hiato pelas seguintes razões: i) há muita incerteza sobre os valores numéricos e mesmo sobre o sinal do hiato do produto brasileiro, sobretudo após o choque pandêmico; e ii) estão disponíveis projeções de consenso, no Focus/BCB, para a taxa de desemprego, permitindo construir projeções de inflação coerentes com a visão de consenso para a atividade/mercado de trabalho domésticos. A figura abaixo apresenta a evolução observada e estimada do IPCA Livres a partir desse modelo, que passou por uma série de testes de diagnóstico para apurar sua capacidade de previsão.

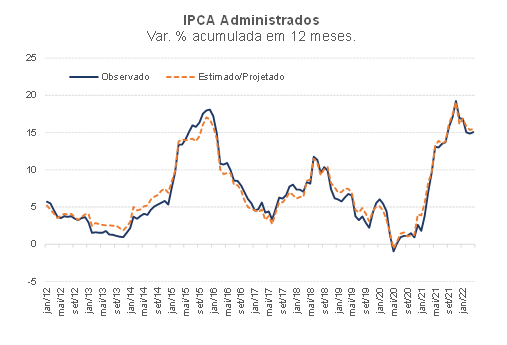

No caso do IPCA Administrados, o modelo levou em conta os preços do diesel, gasolina e etanol da ANP, bem como defasagens do IPCA total e o IPCA Energia elétrica residencial. A figura abaixo compara a evolução observada com aquela estimada pelo modelo.

Vale notar que, para construir as projeções para o IPCA Administrados para o restante de 2022 e para 2023, admiti, tal como no exercício do IPA-DI, que as variações de gasolina e diesel seguirão 70% da variação do Brent em reais. Já o preço do etanol manteria a paridade histórica, no nível, com a gasolina (também de cerca de 70%). Para o IPCA energia elétrica residencial, estou admitindo uma variação nula no ano de 2022 (reflexo da bandeira verde recém-introduzida, que deverá perdurar até o final do próximo ano – já que os reservatórios de geração de eletricidade encerraram o último período chuvoso nos níveis mais elevados em mais de 10 anos) e uma alta de 5% em 2023.

Feitas esses esclarecimentos, passemos para o exercício de projeção para o IPCA em 2022 e 2023. Usando as projeções do IPA-DI citadas no começo deste texto, bem como uma premissa de uma cotação do R$/US$ estável em 5,00 até dezembro de 2023 e de uma cotação do renminbi estável em 6,79 por US$ (após depreciação de quase 7% nos últimos meses) e, ainda, as projeções de consenso para a taxa de desemprego[2], esses modelos apontam uma alta do IPCA de 8,7% em 2022, com 9,4% de alta para o IPCA Livres e 6,8% para os Administrados. São números bem semelhantes às projeções de consenso mais recentes, captadas por um survey da XP (já que o Focus está parado no final de abril, por conta da greve no BCB).

Contudo, a divergência nas projeções para 2023 é bastante expressiva: enquanto o consenso de mercado aponta algo em torno de +4,5% para o IPCA Total, esse meu exercício indica uma variação de +2,7%, com alta de 3,6% dos preços livres e de +0,2% dos Administrados.

Ou seja: na visão consensual de mercado a inflação brasileira ainda estaria bem acima da meta, ao passo que o IPCA compatível com uma deflação do IPA-DI de cerca de 8% em 2023 seria um com uma variação bem abaixo da meta (que é de 3,25% para o ano que vem). A despeito da inércia desfavorável, a reversão, ainda que parcial, das fortes altas do IPA-DI observadas em 2020 e 2021, seria suficiente, segundo essa minha modelagem, para gerar uma desinflação de cerca de 8 p.p. do IPCA Livres entre meados de 2022 e o final de 2023 (algo semelhante ao observado entre meados de 2016 e o final de 2017 – período no qual o IPA-DI também passou de uma alta expressiva para uma deflação razoável).

Usando esse meu modelo, resolvi realizar um exercício de “engenharia reversa”: tentar chegar nos mesmos números de IPCA do consenso para 2023 (cerca de 4,5%), alterando as premissas de algumas variáveis explicativas, sobretudo aquelas internacionais. Não foi muito difícil: caso eu admita que os preços, em R$, das commodities agrícolas, metálicas e energéticas ficarão estáveis, entre maio de 2022 e dezembro de 2023, nos mesmos níveis efetivamente observados em abril de 2022, meu modelo aponta um IPCA de +8,8% em 2022 (+9,5% Livres e +6,9% ADM) e de +4,7% em 2023 (+5,3% Livres e +3,1% ADM). Não alterei nenhuma das outras premissas (taxa de desemprego, renminbi, energia elétrica residencial etc). Vale notar que, neste caso, o IPA-DI variaria +8,6% em 2022 e +0,2% em 2023.

Resolvi também tentar entender o que estaria da projeção mais recente do BCB, que aponta alta de 3,4% do IPCA em 2023. O primeiro palpite envolveu alterar as projeções para o R$/US$ (começando em 4,95 e evoluindo de acordo com a Paridade do Poder de Compra) e para a cotação do Brent (fechando 2022 em torno de US$ 100/barril e depois subindo em um ritmo de 2% a.a.). Alterando somente essas premissas, em relação ao meu exercício original (aquele no qual o IPA-DI variaria -8,1% e o IPCA, +2,7%, ambos em 2023), esse meu modelo apontaria um IPCA variando +8,7% em 2022 (+9,3% Livres e +6,9% ADM) e +3,8% em 2023 (+4,2% Livres e +2,7% ADM). Com efeito, o BCB parece estar incorporando em suas projeções boa parte da deflação dos preços de commodities em US$ projetadas pelo consenso, mas adotando uma premissa mais conservadora para o petróleo (US$ 102 no final de 2023, vs US$ 85 nas projeções de consenso).

Por fim, o exercício reitera aquilo que apontei no post anterior: as projeções para a inflação brasileira em 2023 parecem carregar um prêmio positivo bastante elevado, não incorporando quase nada da deflação relevante esperada pelos analistas para as commodities no mercado internacional até o final do ano que vem.

Há vários fatores que justificam essa postura excessivamente cautelosa dos analistas quanto à inflação aqui dentro, desde o “jogo das expectativas” no Focus/BCB (que penaliza, de diversas formas, projeções muito distantes do consenso), passando pela questão da inércia/indexação e até mesmo as incertezas sobre a própria evolução dos preços das commodities e sobre os resultados das eleições domésticas no final deste ano.

Não obstante, a constatação da existência desse prêmio traz um outro desafio para a política monetária: ao mesmo tempo que deve gerenciar as expectativas do mercado, ela também não deve reagir “automaticamente” a tais expectativas, sob o risco de gerar um overkill de política monetária – em um contexto no qual, desde fevereiro de 2021, o BCB passou a contar com um objetivo secundário, de suavizar a flutuações econômicas e fomentar o pleno-emprego.

[1] Tal como no post anterior, tive que adotar algumas premissas para os preços de commodities que não têm cotação internacional, mas que impactam de forma relevante o IPA-DI (segundo o modelo). São os casos do arroz, feijão e boi gordo. Nos três casos, admiti estabilidade das cotações nos níveis médios efetivamente observados em abril de 2022.

[2] Projeções referentes à coleta feita pelo Focus/BCB no final de abril. Tais projeções são trimestrais e iam somente até o 3º trimestre de 2023. Eu interpolei os números entre os trimestres, de modo a obter dados mensalizados e admiti uma taxa de desemprego estável, em termos dessazonalizados, no 4º trimestre de 2023 em relação ao trimestre imediatamente anterior.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário