Royalties do petróleo: uma década perdida para estados e municípios

Decisão monocrática e equivocada do STF de suspender lei que promovia redistribuição federativa mais equânime e adequada dos royalties e participação especial de petróleo levou a perdas de R$ 89 bilhões pelos estados em 10 anos.

Neste ano de 2023 vão se completar 10 anos desde que o STF, por decisão monocrática da ministra Carmen Lúcia, suspendeu os efeitos da Lei 12.734/2012, que promovia uma redistribuição federativa mais equânime e adequada da receita com royalties e participação especial de petróleo.

Embora a referida lei refletisse uma decisão soberana do parlamento brasileiro, num cenário de ampliação das receitas petrolíferas em decorrência das descobertas do pré-sal, dois tipos de questionamento se apresentaram no debate para tentar barrar a mudança: um de dimensão real e concreta e outro essencialmente retórico e, na minha opinião, falso.

O falso questionamento se baseia em diversos conceitos e noções jurídicas equivocadas, como a de que Constituição preveria uma compensação privativa aos estados e municípios confrontantes com poços de petróleo e de que tal compensação decorreria de uma espécie de direito natural, pelos impactos da produção petrolífera sobre esses entes. O equívoco dessa interpretação começa pelo desconhecimento de que os royalties não são uma compensação por impactos socioeconômicos ou ambientais, mas uma compensação ao proprietário do recurso natural finito por sua exaustão progressiva.[1]

No caso brasileiro, o petróleo pertence constitucionalmente à União, mas em 1985, por decisão política, o Congresso Nacional aprovou uma lei que destinava 60% dos royalties da produção marítima aos estados e municípios confrontantes e inicialmente 20% (depois 10%) a um fundo especial, repartido entre todos os federados por meio dos fundos de participação (FPE e FPM).

Posteriormente, a previsão de compensação aos estados e municípios pela produção na “sua respectiva plataforma continental” foi constitucionalizada, mas a legislação infraconstitucional, nas duas versões subsequentes (1989 e 1997), manteve a distribuição de parte dos recursos a todos entes federados. Ou seja, há três décadas o país convive com um modelo híbrido de distribuição dos royalties, nos quais os critérios e seus pesos sofrem ajustes pontuais, mas os estados e municípios confrontantes nunca foram beneficiários exclusivos.

Dessa vez, porém, em que se aprovou uma lei reduzindo (mas não eliminando) o porcentual destinado aos confrontantes e, ao mesmo tempo, ampliando a fatia dividida pelo fundo especial (FPE/FPM), argumenta-se que as mudanças seriam inconstitucionais. Como se houvesse um princípio constitucional implícito (imaginário, na verdade) segundo o qual os confrontantes teriam exclusividade ou direito a uma fatia maior do bolo.

Se isso fosse verdade, todas as leis anteriores que estipularam um pequeno porcentual dos royalties a ser dividido entre todos os entes federados, por meio do fundo especial, também deveriam ser declaradas inconstitucionais, mas nunca o foram. Logo, a ADIN contra a nova lei dos royalties carece de fundamentos.

Por outro lado, há um debate real sobre o tema, relacionado ao desafio de promover uma mudança na distribuição dos royalties que proporcione uma repartição mais justa entre os entes federados, sem gerar um choque abrupto para as contas públicas dos maiores beneficiários atuais. O texto da Lei 12.734 buscava fazer isso com uma regra de transição de sete anos, na qual o impacto sobre os entes beneficiados seria suavizado com o crescimento esperado da produção de petróleo.

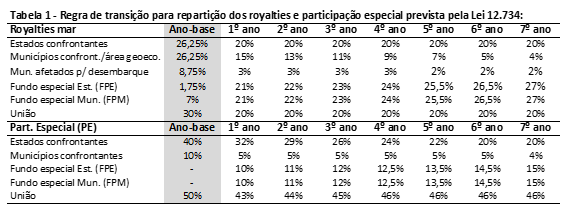

A Tabela 1 sintetiza quais seriam as mudanças paramétricas nas regras de distribuição. Os royalties reservados aos estados e municípios confrontantes, por exemplo, seriam reduzidos de 52,5% do total para 24% ao final de sete anos, enquanto o porcentual destinado a todas as unidades federadas por meio dos fundos de participação (FPE e FPM) aumentaria de 8,75% para 54%. Já a participação especial, hoje distribuída somente aos confrontantes (50%), seria parcialmente redirecionada aos fundos de participação (30%).

Já a Tabela 2 demonstra que, se a transição tivesse se iniciado em 2013 e sido concluída em 2019, os estados confrontantes não teriam sofrido em geral perda de receita, uma vez que o aumento de produção – e eventualmente de preço do petróleo – teria compensado o menor porcentual de recursos reservado a eles. Por exemplo, os estados confrontantes receberam R$ 11 bilhões em 2013 e teriam recebido R$ 15 bilhões em 2021 e R$ 23,5 bilhões em 2022 (em vez de R$ 26 bilhões e R$ 30 bilhões) caso estivesse em vigor a Lei 12.734.

Em 10 anos, estimamos que os estados tenham deixado de receber R$ 89 bilhões pelo FPE em virtude da liminar suspendendo a Lei 12.734. Ou seja, o fundo especial dos estados recebeu R$ 4 bilhões de royalties durante a década, quando pela nova lei deveria ter recebido R$ 93 bilhões.

Trata-se de uma perda significativa de recursos, e o mais grave é que a perpetuação das regras antigas de distribuição está cristalizando um quadro de privilégios e sobrefinanciamento de alguns entes, sobretudo na esfera municipal, em que o critério de confrontação como parâmetro definidor da repartição produz grandes diferenças de benefício, mesmo nas regiões produtoras de petróleo.

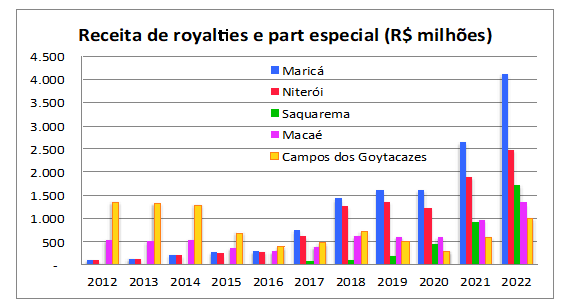

O gráfico abaixo, por exemplo, apresenta a absurda evolução das receitas de royalties e participação especial dos cinco principais municípios beneficiados pelas regras em vigor. Maricá/RJ, o mais rico de todos, com uma receita aproximada de R$ 4,1 bilhões em 2022 (até novembro), tinha uma receita de pouco mais de R$ 100 milhões quando foi aprovada a Lei 12.734/2012. Ou seja, em uma década se beneficiou de um aumento de 40 vezes em sua receita por conta da paralisia do STF.

Já Campos dos Goytacazes/RJ, que era o campeão de receita de royalties e participação especial, com R$ 1,3 bilhão em 2012, atualmente recebe 26% a menos, apesar do elevado preço do petróleo, devido ao declínio da produção dos poços de petróleo na sua área de confrontação.

Esse duplo exemplo mostra que a decisão de suspender a mudança nos critérios de distribuição não impediu que alguns municípios sofressem as consequências do declínio e, ao mesmo tempo, permitiu que se criassem novos bolsões de riqueza, totalmente desproporcionais para um país como o Brasil.

Vejam que, em média, as receitas fiscais totais dos municípios brasileiros estão em torno de R$ 4,5 mil por habitante-ano, e que somente os royalties do petróleo garantem a Maricá R$ 24,5 mil per capita e a Saquarema R$ 18,6 mil per capita. O valor é absurdo mesmo na comparação com outros municípios do Rio de Janeiro recebedores de royalties, como a capital do estado, que em 2022 está recebendo menos de R$ 100 por habitante.

Por mais que se possa argumentar que Maricá (ou Niterói e Saquarema) está mais exposto aos impactos da atividade petrolífera (mesmo sabendo que royalties não são compensação por tais impactos, como já salientamos), não há justificativa racional para tanta diferença de benefício entre municípios.

A culpa por essas distorções não é, evidentemente, dos municípios beneficiados pelos royalties do petróleo, e nem essa regra esdrúxula de repartição com base na confrontação (baseada em linhas ortogonais e paralelas projetadas sobre a plataforma continental) é a única distorção que existe no federalismo fiscal brasileiro, mas não podemos ficar esperando uma reforma ampla e ideal da Federação para corrigir todos os problemas ao mesmo tempo.

A Lei 12.734 é a melhor alternativa que dispomos no momento para amenizar a concentração dos royalties do petróleo, não se justificando que permaneça suspensa pelo STF depois de uma década. Pode-se negociar uma modulação dos efeitos da nova legislação que proporcione um novo período de transição (ou que restrinja a aplicação das novas regras à produção adicional de petróleo gerada desde 2012), mas é preciso agir rápido, evitando que se cristalizem as distorções anteriormente citadas.

Por fim, é importante lembrar que a reforma da tributação do consumo, baseada na adoção do princípio puro do destino para todos os bens e serviços, tende a corrigir as distorções geradas pelo atual modelo do ICMS e ISS e beneficiar o Rio de Janeiro, além de outros estados (e municípios) que consomem mais do que produzem.

Note-se que o Rio de Janeiro é considerado prejudicado pelo atual modelo do ICMS porque a regra geral do imposto (tributação principal na origem) não se aplica ao petróleo, além da energia elétrica e das telecomunicações, que são já totalmente tributados no destino (ou local de consumo). Mas se há algo a corrigir nesse sistema não é a migração do petróleo e demais exceções para a regra geral, e sim o oposto: a extensão do princípio do destino para todos os demais bens e serviços.

Ademais, deve-se observar que o benefício especial do Rio de Janeiro com o modelo atual dos royalties é significativamente maior do que o prejuízo que o estado tem com a não adoção do princípio do destino puro para o ICMS. De modo que é perfeitamente justificável e factível que se inicie já a transição para o novo modelo de repartição dos royalties (que não suprime o benefício especial dos confrontantes) mesmo que a reforma da tributação do consumo ainda esteja por acontecer.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Para uma análise aprofundada, ver Gobetti et al. (2020), Texto para Discussão n. 2566, IPEA: https://portalantigo.ipea.gov.br/portal/index.php?option=com_content&vie...

Comentários

Deixar Comentário