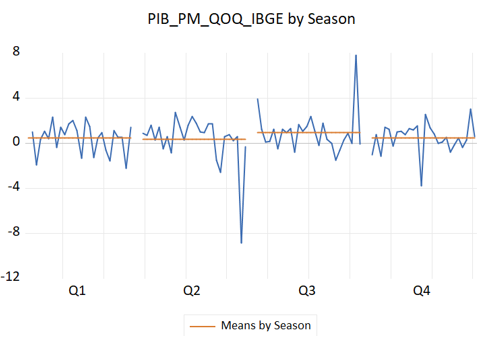

Sazonalidade residual nas séries ajustadas do PIB

Análise do PIB brasileiro aponta alguma sazonalidade residual associada à oscilação do número de dias úteis entre os trimestres. Observa-se maior instabilidade dos fatores sazonais na ponta, refletindo mudanças relevantes nos padrões sazonais do PIB nos últimos anos.

Embora meus colegas de IBRE, Cláudio Considera, Juliana Trece e Roberto Olinto, já tenham abordado o tema da dessazonalização das séries do PIB em alguns posts neste blog nos últimos meses (aqui o mais recente deles), aproveitei o fechamento dos dados de 2021 pelo IBGE para revisitar esse tema.

É sabido que o forte choque negativo causado pela pandemia, sobretudo no PIB do 2º trimestre de 2020, aumentou a instabilidade dos fatores sazonais das Contas Nacionais Trimestrais e mesmo de vários outros indicadores conjunturais de atividade econômica. Não obstante, na medida em que aquele fatídico trimestre está cada vez mais distante no retrovisor e que o PIB brasileiro apresentou uma recuperação relativamente rápida após aquele tombo (ao menos em termos agregados), seria de se esperar uma menor instabilidade dos fatores sazonais nas leituras mais recentes.

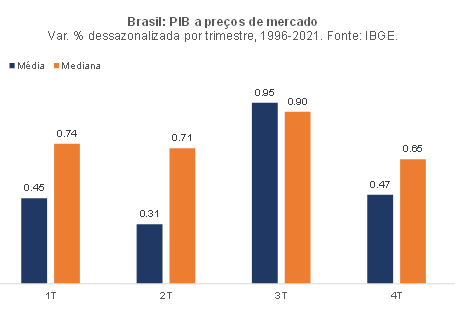

Com efeito, resolvi investigar um pouco mais profundamente essa questão dos fatores sazonais do PIB. Começo essa análise apresentando a figura abaixo, que compara as taxas médias de variação do PIB a Preços de Mercado em termos dessazonalizados por trimestre, desde 1996 até o último trimestre de 2021.

Seria de se esperar taxas médias por trimestre relativamente próximas entre si, na medida em que o procedimento de ajustamento sazonal tem exatamente essa função: redistribuir as variações trimestrais “puras” ao longo do ano, levando em conta padrões regulares observados no passado. Não obstante, a figura aponta que a taxa média dessazonalizada nos 3os trimestres foi de +1,0%, bem acima do +0,5% dos 1os e 4os trimestres, bem como do +0,3% dos 2os trimestres. A figura acima sugere que isso pode se dever a alguns outliers, sobretudo aqueles associados à recessão da Covid-19, que derrubou o PIB no 2º trimestre de 2020, com uma recuperação expressiva já no trimestre seguinte.

De fato, quando se observa a mediana por trimestre a diferença entre eles diminui, mas ainda assim persiste um descolamento para cima das taxas nos 3os trimestres (ver figura abaixo).

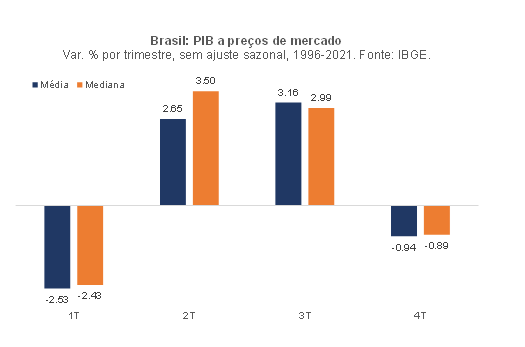

Sabemos que, dentro do ano-calendário, o “pico” da atividade econômica brasileira (no nível) se dá nos 3os trimestres, com a indústria se antecipando às vendas de finais de ano. A figura abaixo apresenta as taxas de variação média e mediana por trimestre do PIB, mas agora sem o ajuste sazonal.

Contudo, por algum motivo o ajustamento sazonal realizado pelo IBGE não consegue eliminar toda essa influência, restando uma sazonalidade residual que faz com que, nos dados dessazonalizados, os 3os trimestres sejam mais fortes do que os demais (ver novamente a primeira figura acima, sobretudo a mediana).

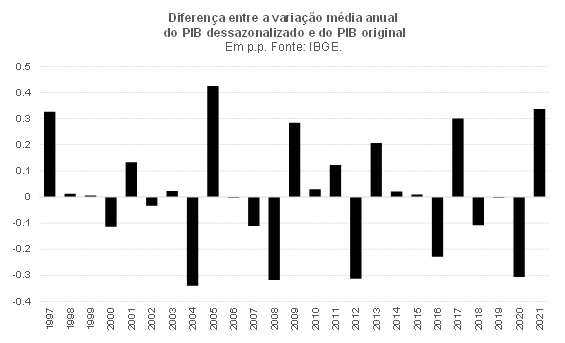

Outro aspecto que chama a atenção no ajustamento sazonal do PIB, que pode estar relacionado ao fato apontado acima, é aquele ilustrado pela figura abaixo, que compara a taxa de variação média anual do PIB na série original (sem ajuste sazonal) com aquela obtida a partir da série dessazonalizada do IBGE. Seria de se esperar uma diferença ínfima entre elas, na medida que o procedimento de ajuste sazonal apenas redistribuiria, ao longo do ano-calendário, a atividade original (sazonal), respeitando a variação anual dos dados sem ajuste. Contudo, na prática são observadas discrepâncias importantes.

À luz dessas constatações, optei por realizar alguns testes, apresentados a seguir.

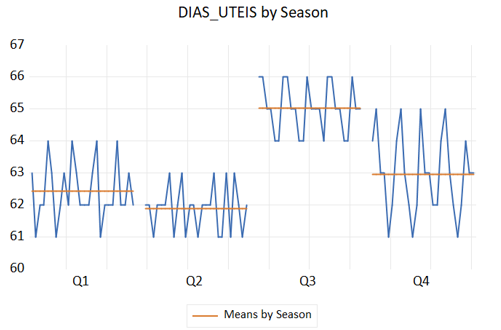

Em primeiro lugar, é importante apontar que há um bom candidato para explicar essa sazonalidade residual no ajustamento do IBGE: o número de dias úteis no acumulado do trimestre, que tem seu “pico” justamente nos 3os trimestres, embora oscile entre 64 e 66 dias ao longo dos anos (ver figura abaixo).

Vale lembrar que, embora no Brasil tenhamos alguns feriados nacionais com datas móveis em bases mensais (como é o caso do Carnaval), em bases trimestrais isso não acontece.

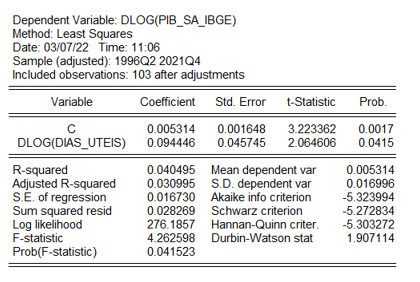

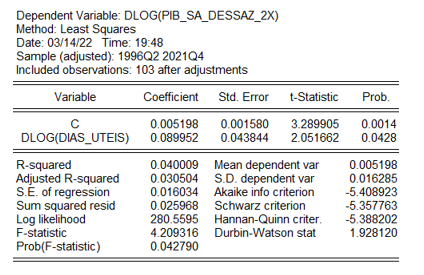

Seria essa oscilação de número de dias úteis – não considerada explicitamente no método de ajustamento sazonal empregado pelo IBGE – de fato uma explicação para a sazonalidade residual do PIB nos 3os trimestres? Para tentar responder a essa pergunta, rodei uma regressão da taxa de variação dessazonalizada do PIB (dado oficial do IBGE) em uma constante e na variação do número de dias úteis. A saída abaixo revela que a oscilação do número de dias úteis é estatisticamente significante, com uma elasticidade de cerca de +0,09.

Portanto, o IBGE poderia melhorar o ajustamento sazonal das Contas Nacionais Trimestrais incorporando uma variável explicativa adicional no modelo de pré-tratamento dos dados originais, o número de dias úteis (para além das variáveis de intervenção já consideradas: Trading Day; Easter (8); Level Shift 2008.T4; e Temporary Change 2020.T2, no modelo mais recente para o ajuste sazonal do PIB a Preços de Mercado agregado).

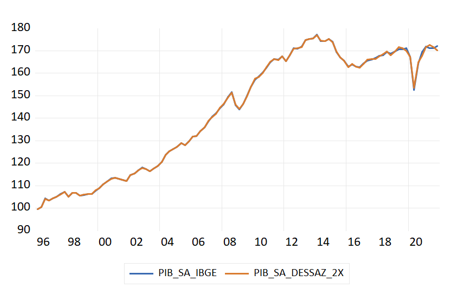

Resolvi então realizar um outro exercício investigativo: ajustar sazonalmente, pelo mesmo algoritmo usado pelo IBGE (X-13 ARIMA-SEATS), a série DESSAZONALIZADA do IBGE, deixando para que ele selecione de forma automática eventuais variáveis exógenas/de intervenção. A figura abaixo compara a série dessazonalizada oficial do IBGE com essa que foi dessazonalizada duas vezes (em termos de número-índice).

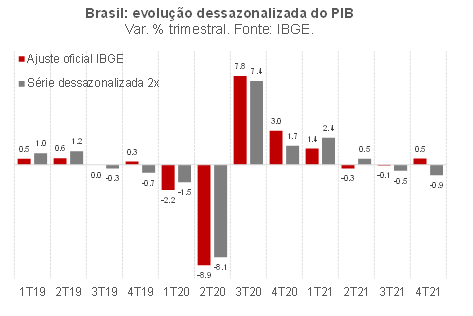

Como pode ser notado, elas são praticamente idênticas até meados de 2016. Dali em diante começam a surgir algumas diferenças, que são pequenas até meados de 2019. Do final de 2019 em diante, temos divergências mais expressivas, como aponta a figura abaixo.

Trata-se de uma violação, ao menos nos últimos anos, de uma das propriedades desejáveis de um método de ajustamento sazonal, a idempotência (isto é, os fatores sazonais estimados a partir da dessazonalização de uma série dessazonalizada deveriam ser bem próximos de 1).

Quando eu dessazonalizo novamente essa série já dessazonalizada 2 vezes (1 pelo IBGE e outras 2x por mim), finalmente alcanço a convergência, ao obter uma série ajustada semelhante àquela ajustada 2 vezes. A despeito disso, essa série re-dessazonalizada ainda apresenta um padrão de oscilação da variação média/mediana entre os trimestres distante do que seria o ideal (ver figura abaixo).

Uma regressão dessa série dessazonalizada 2 vezes na variação do número de dias úteis retorna basicamente o mesmo resultado apresentado anteriormente neste post.

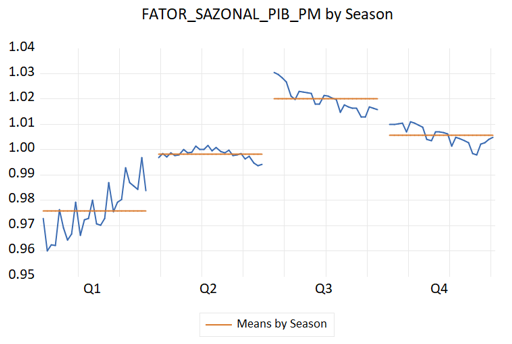

De onde viria essa instabilidade no ajustamento sazonal do PIB, que parece vir ocorrendo antes mesmo da crise associada à pandemia? A figura abaixo ajuda a jogar uma luz sobre isso, apresentando a evolução dos fatores sazonais “oficiais” do IBGE (razão entre o PIB sem ajuste sazonal e o PIB dessazonalizado).

Como pode ser notado, a sazonalidade do PIB está mudando bastante ao longo dos últimos 5-10 anos, com uma amplitude menor das variações não dessazonalizadas – na medida em que o fator sazonal dos 1os trimestres tem se aproximado de 1,0 nos últimos anos (estavam mais perto de 0,96 há 15-20 anos), com queda dos fatores sazonais dos 3os e 4os trimestres, partindo de valores bem acima de 1,0 para algo mais próximo de 1,0 nos últimos anos.

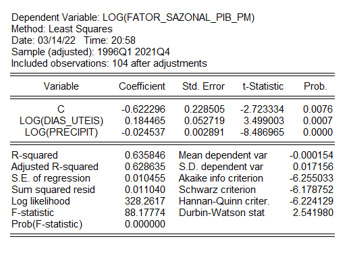

Uma regressão dos fatores sazonais “oficiais” no número de dias úteis (tanto com ambas as variáveis no nível, como também em termos de variação sobre o trimestre imediatamente anterior) reitera o diagnóstico de alguma sazonalidade residual no ajuste realizado pelo IBGE associado justamente à oscilação do número de dias úteis. Ademais, também entrou como estatisticamente significante o volume de precipitações acumulada em cada trimestre, sugerindo a existência de alguma sazonalidade estocástica associada ao regime de chuvas (que afeta bastante a atividade econômica no Brasil, como apontei em maiores detalhes em meu último post neste blog, aqui).

À luz de tudo aquilo que foi apontado neste post, acho que valeria a pena o IBGE revisar a metodologia de ajuste sazonal do PIB brasileiro, buscando incorporar explicitamente algumas novas variáveis de intervenção (como os dias úteis), dentre outros aprimoramentos. Ademais, o exercício acima sugere bastante cautela com relação aos dados mais recentes, que aparentemente estão sujeitos a revisões relevantes, as quais podem até mesmo alterar o sinal das variações dessazonalizadas.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário