Senhoriagem e financiamento do Tesouro

Déficit público pode ser financiado por emissão de dívida ou de moeda. Com pandemia, emissão de moeda aumentou muito em 2020, chegando a 2% do PIB em 12 meses, mas processo começou a ser revertido em 2021. Emissão de moeda normal no Brasil é de cerca de 0,3% do PIB/ano.

O financiamento monetário do governo ganhou destaque pós-pandemia, dado o aumento do déficit público e da demanda por moeda em vários países. No Brasil não foi diferente, mas a elevação da inflação (puxada basicamente pelo câmbio e por choques externos) e a atual elevação da taxa SELIC sepultaram propostas voluntaristas de monetizar o déficit, pelo menos por enquanto.

Voltando a conceitos básicos, no sistema de metas de inflação o BC fixa a SELIC e a “sociedade” (famílias, empresas e resto do mundo) decide quanto quer de moeda nacional à taxa de básica de juro vigente.

Se a economia quiser mais moeda do que está em circulação, o BC criará moeda via compra de algum ativo ou liberação de depósitos junto ao BC. Se o BC não fizer isso a taxa básica de juro subirá acima da meta do Copom. Já se a economia quiser menos moeda do que está em circulação, o BC destruirá moeda vendendo algum ativo ou captando depósitos junto ao sistema financeiro, do contrário a SELIC cairá abaixo do valor determinado pelo Copom.

Todo economista aprende as operações descritas acima no seu curso de graduação, mas como há várias contas envolvidas no processo, as vezes cria-se a ilusão de que basta o BC querer que o déficit pode ser monetizado. Já argumentei que isso só se aplica quando o juro básico é zero, pois nesse caso o BC não precisa fazer operações de esterilização monetária dos demais determinantes da moeda (Barbosa-Filho 2020). Hoje quero analisar uma coisa mais simples: dado que mesmo no sistema de metas de inflação parte do déficit pode ser financiado pela emissão de moeda, quanto foi isso nos últimos anos?

Para responder à pergunta acima precisamos, primeiro, definir o que é governo. Como emissão de moeda implica incluir o BC no conceito de governo, considerarei o balanço consolidado do Governo Geral (União, Estados e Municípios) e BC. Essa definição também é praxe em macroeconomia aplicada, no cálculo e análise da restrição intertemporal do governo.

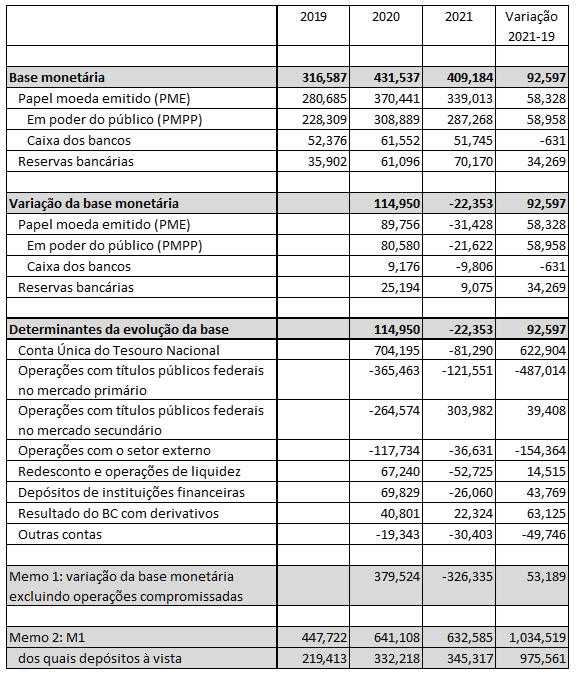

O BC publica semanalmente a evolução da base monetária, identificando seus determinantes. Os dados de 2019-21 estão na Tabela 1 abaixo:

TABELA 1

Fonte: BCB, elaboração do autor

Traduzindo os números da tabela 1, usando a moeda emitida pelo BC como referência, houve uma expansão monetária de R$ 115 bilhões em 2020, seguida de contração monetária de aproximadamente R$ 22 bilhões em 2021.

A variação da base monetária deveu-se basicamente à flutuação da demanda de papel moeda em poder do público (PMPP), que aumentou R$ 80,6 bi em 2020 e depois caiu R$ 21,6 bi em 2021. Essa flutuação indica uma normalização após o primeiro impacto da pandemia, mas antes de chegarmos lá, vale a pena detalhar como o BC atendeu à demanda por moeda da economia.

Segundo os dados da tabela 1, a grande expansão monetária de 2020 decorreu das seguintes operações:

- Saques de R$ 704,2 bi da conta única do Tesouro Nacional no BC, basicamente para pagar despesas primárias e juros líquidos sobre a dívida, o que expandiu a quantidade de moeda.

- Emissão líquidas de títulos públicos pelo Tesouro Nacional no valor de R$ 365,5 bi, o que contraiu a quantidade de moeda.

- Venda de títulos públicos pelo BC, no valor de R$ 264,6 bi, com compromisso de recompra posterior, o que também contraiu a base monetária.

- Venda de dólares, pelo BC, no valor de R$ 117,7 bi, reduzindo a quantidade de moeda.

- Assistência de liquidez para instituições financeira, no valor de R$ 67,2 bi, aumentando a base monetária.

- Liberação de depósitos de instituições financeiras junto ao BC, no valor de R$ 69,8 bi, também aumentando a base monetária.

- Prejuízo do BC com derivativos, no valor de R$ 40,8 bi, aumentando a quantidade de moeda fora do BC.

- Contração monetária de R$ 19,3 bi via outras contas do BC e Tesouro Nacional não mencionadas acima.

A soma dos sete itens acima totaliza os R$ 115 bi de criação de moeda em 2020. Do ponto de visa econômico, o item (iii) é residual, isto é, dado que a sociedade demandou mais R$ 115 bi de moeda em 2020, mas as demais operações do BC e do Tesouro Nacional geraram uma expansão monetária de R$ 380 bi, o BC teve que retirar R$ 265 bi de moeda da economia, via venda de títulos públicos (com compromisso de recompra). O mesmo tipo de raciocínio pode ser aplicado a 2021, mas passemos à evolução da demanda por moeda nos últimos anos.

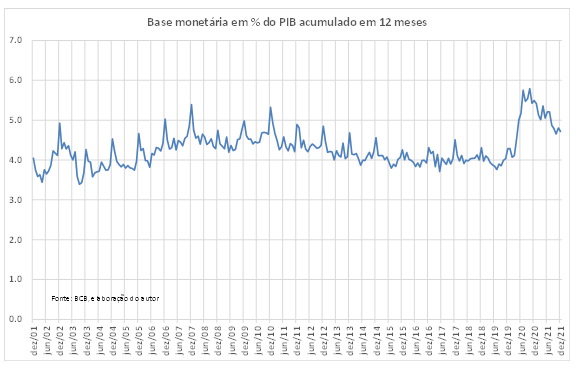

A figura 2 apresenta a evolução da base monetária em proporção do PIB. A quantidade de média de moeda na economia flutuou de 4% do PIB, em 2001-05 para aproximadamente 4,5% do PIB em 2006-12, e depois retornou para 4% do PIB em 2013-19. O aumento da demanda por moeda causada pela Covid elevou a base monetária para 5,8% do PIB meados de 2020, mas desde então a quantidade de moeda vem caindo em relação à renda total da economia. Ainda é cedo para saber se a pandemia causou uma mudança estrutural da velocidade de circulação da moeda (o inverso da relação base monetária/PIB), mas por enquanto a grande expansão monetária de 2020 parece mais um ponto fora da curva do que uma alteração do financiamento do déficit público.

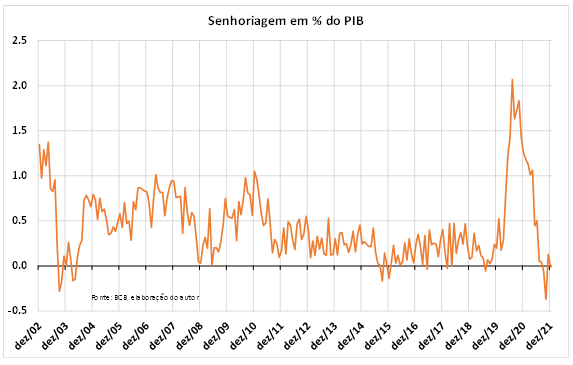

Focando no financiamento do déficit nominal do Governo Geral e Banco Central, defina a senhoriagem como variação da base monetária em proporção do PIB. Há outras definições de senhoriagem (Buiter 2007), mas para finanças públicas o critério relevante é a emissão de moeda, pois isso significa quanto do déficit público não foi rolado pela emissão de dívida que paga juro. A figura 2 apresenta os dados desde 2002. Em linhas gerais a senhoriagem foi, em média, 0,5% do PIB em 2002-10. A partir de 2011 a senhoriagem caiu para uma média de 0,25% do PIB até 2019. Agora, passado o grande financiamento monetário do déficit público em 2020, quando a senhoriagem chegou momentaneamente ao recorde de 2% do PIB, tudo indica que voltaremos aos valores pré-pandemia.

Por fim, vale relembrar que o sistema de metas de inflação gera dominância monetária da política fiscal, isto é, dado o crescimento real do PIB e a demanda por moeda da sociedade, a meta de inflação fixa o valor do financiamento monetário do déficit (senhoriagem). O restante da necessidade de caixa do governo deve, então, ser financiado via títulos e, em condições normais, espera-se que o resultado primário se ajuste ao valor necessário para estabilidade a dívida pública em proporção do tamanho da economia. Esse regime de política econômica não significa que a política fiscal é neutra, pois ela pode afetar o crescimento real e juro real, duas variáveis chave para a dinâmica da dívida pública.

De qualquer modo, mantido o sistema de metas de inflação, que é o pior regime de política monetária exceto todos os outros já tentados no Brasil, não é razoável apostar na monetização do déficit público como estratégia de financiamento do governo. A monetização de 2020 ajudou na rolagem da dívida, mas tudo indica que ela foi um fato raro. Em condições normais a senhoriagem deve voltar a 0,25% do PIB, o que corresponde a aproximadamente R$ 24 bilhões de financiamento monetário do déficit previsto para 2022.

Referências:

Barbosa-Filho, N.H. (2020): “Moeda, títulos e financiamento monetário do Tesouro”, Revista de Economia, UFPR, Revista de Economia, v. 41, n. 75, p. 180-186.

Buiter, W.H. (2007): “Seigniorage”, NBER Working paper 12919

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário