Sinais de alerta na China?

A China começa o 3º trimestre sob pressão, tanto na economia como na questão sanitária. Revisamos o nosso call de crescimento para +8,7% em 2021 (5,2% em 2022), ainda com algum viés de baixa. Um dos fatores chave são os efeitos do choque sanitário dentro e fora da China.

Como discutido no post “Breves comentários sobre o PIB chinês”, publicado no Blog do IBRE, não foi com surpresa que recebemos o resultado do PIB chinês no 2º trimestre de 2021. Ainda que levemente abaixo das expectativas, o crescimento de +7,9% interanual (AsA) veio alinhado ao nosso cenário de progressiva diminuição da temperatura da economia, com contínua retomada no pós-Covid, mas com composição indicando claros desafios à consistência dos serviços e do consumo doméstico.

Sempre defendemos que a velocidade da economia chinesa seria muito menor na segunda metade do ano, com a natural exaustão dos estímulos implementados em 2020 e a progressiva volta à transição do modelo de crescimento – menos velocidade e mais qualidade no médio prazo. Não se pode perder de vista, também, que a economia está em franca fase de sintonia fina, com a multiplicação de agendas regulatórias – no setor financeiro, nas big techs, na educação e, sobretudo, no setor imobiliário – que, se por um lado ajudam a mitigar riscos sistêmicos e reforçam a transição, por outro minimizam o crescimento e aumentam o mau humor dos agentes no curto prazo.

Logo após a divulgação do PIB trimestral, nossa projeção de crescimento para 2021 era de +8,9% – ainda superior à visão mediana dos analistas –, com expansão interanual média para o 2º semestre de 2021 de +5,4%, velocidade consistente com o que consideramos ser o potencial de crescimento da economia chinesa neste momento. Havia, no entanto, clara desaceleração ao final do ano, com crescimento de somente +4,7% AsA no último trimestre – velocidade baixa para padrões chineses e que, certamente, estaria associada a discussões sobre uma desaceleração excessiva na transição para 2022.

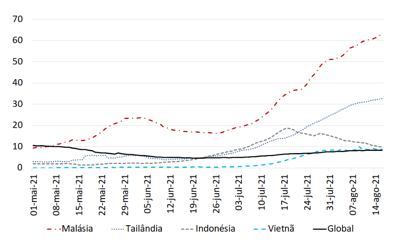

A manutenção, e, porventura, ampliação da agenda regulatória trazia, por si, viés de baixa para essas projeções, ainda que sem mudar, materialmente, o cenário previsto para a segunda metade do ano. Veio, então, o imponderável: a variante Delta da Covid começa a se espalhar pelo Sudeste Asiático, afetando inúmeros países a montante na cadeia de produção chinesa – Malásia, Indonésia, Filipinas, Tailândia e Vietnã apresentam forte aceleração recente dos casos (gráfico 1) e, com vacinação mais atrasada, importante aceleração dos óbitos. Há potencial real de (novo) choque nas cadeias de produção, afetando o crescimento da região e, em específico, da própria China.

Gráfico 1: Novos casos diários de Covid

(média móvel de 7 dias, normalizado por 100mil habitantes)

Fonte: Johns Hopkins University CSSE

Sob este pano de fundo, a bateria de dados de julho ganhou ainda mais atenção dos agentes de mercado; e, em geral, as notícias não foram boas. Em primeiro lugar, tanto a produção industrial como as vendas no varejo (reais, deflacionadas pelo CPI chinês) frustraram as expectativas de mercado[1], com claro sinal de moderação do crescimento, em nível, desde o 1º trimestre de 2021. Nota-se, em específico, que o varejo real se encontra no mesmo nível do imediato pré-Covid (gráfico 2), o que só confirma as dificuldades de retomada consistente da demanda interna e do consumo no pós-Covid.

Leia aqui o artigo completo na versão digital do Boletim Macro.

[1] A produção industrial avançou +6,4% AsA, bastante abaixo da mediana das expectativas de mercado (+7,9% AsA). Já as vendas no varejo real (deflacionado pelo IPC chinês) se expandiram em +7,4% AsA, consistente com crescimento nominal de +8,4% AsA - inferior à mediana das expectativas de mercado (+10,9% AsA).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário