Situação fiscal de municípios nordestinos é crítica

Dados do Indicador de Capacidade de Pagamento (CAPAG) para 2024 mostram que os municípios nordestinos estão com elevada vulnerabilidade fiscal, que atinge 58% deles, principalmente em decorrência da ausência de liquidez.

Anualmente, a Secretaria do Tesouro Nacional (STN) divulga o indicador de Capacidade de Pagamento (CAPAG) dos estados e municípios brasileiros. O último lançamento da CAPAG para 2024 foi feita no mês de junho, com base no ano de 2023. Os resultados mostram que 58,42% dos municípios nordestinos foram classificados como tendo situação fiscal crítica, isto é, tais municípios possuem baixo espaço fiscal para a realização de suas políticas públicas além do gasto corrente que já realizam.

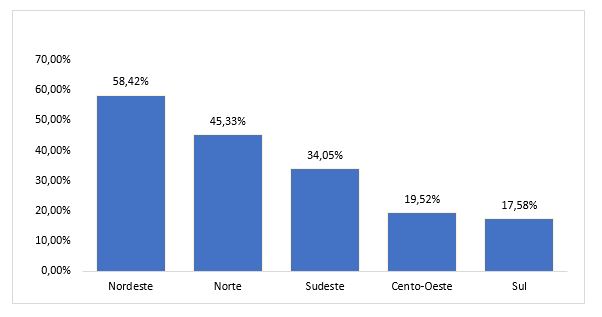

Comparando com outras regiões, o Nordeste se destaca como tendo os municípios em piores condições fiscais atualmente. O gráfico abaixo, elaborado com base nos dados da CAPAG, apresenta o percentual de municípios classificados nos piores níveis de acordo com tal indicador, com notas C e D. Os municípios do Centro-Oeste e Sul foram os que apresentaram melhor situação fiscal. Já os municípios do Norte e Nordeste lideraram as piores condições fiscais.

Figura 1: Proporção de Municípios com nota C ou D na CAPAG

Fonte: Elaborado pelos autores com base nos dados da CAPAG 2024

Para entender em mais detalhes este cenário, precisamos compreender como a CAPAG é calculada. A CAPAG é composta por três subindicadores: endividamento, poupança corrente e liquidez relativa. Por levar em consideração diferentes dimensões das finanças públicas locais, este é um indicador considerando bastante completo, permitindo representar bem a realidade fiscal dos municípios.

O subindicador de Endividamento é definido como a razão entre a dívida total do município (Dívida consolidada bruta) pela Receita Corrente Líquida (RCL). Por sua vez, o subindicador de Poupança Corrente é a razão ponderada dos últimos três anos do gasto corrente do município pela sua receita corrente líquida[1]. Por fim, o subindicador de Liquidez Relativa mensura a diferença entre a disponibilidade de caixa líquida (Disponibilidade de Caixa Bruta menos Obrigações financeiras) pela receita corrente líquida.

Cada subindicador recebe uma nota de A (melhor situação), B ou C (pior situação). Ao final, para computar a CAPAG, os municípios são ranqueados conforme essas notas, variando nas notas A até a nota D. Aqueles municípios que apresentam duas ou mais notas C nos subindicadores são classificados como tendo baixa capacidade de pagamento e representam um risco elevado para que a União dê garantia para contratação de novos empréstimos. No caso, 58,42% dos municípios nordestinos apresentaram duas ou mais notas C’s em seus subindicadores.

A nota final da CAPAG também define a medida de Espaço Fiscal, segundo os critérios do STN, um conceito que pode ser entendido como a disponibilidade de recursos discricionários dos municípios. Ser classificado pela CAPAG como tendo nota C significa que a depender do nível de endividamento município, o Espaço Fiscal para novos gastos pode variar entre 3% a 1% da Receita Corrente Líquida (RCL). Municípios com nota A na CAPAG e que tenham menos de 60% de endividamento tem um espaço fiscal, segundo o STN, de até 6% da RCL.

Um outro aspecto interessante da CAPAG é que ela determina o quanto os municípios poderão realizar operações de crédito tendo a União como avalista. Isso implica que os municípios tem interesse direto em ter uma boa nota na CAPAG pois isso abre a possibilidade para aumentar o nível de endividamento local que pode ser usado para algum tipo de emergência (exemplo: secas, enchentes, etc) ou para o desenvolvimento de alguma política pública de interesse do município. A classificação mais baixa da CAPAG limita a possibilidade de utilizar esse instrumento de financiamento das políticas municipais.

Analisando os subindicadores percebe-se que o problema fiscal dos municípios nordestinos está concentrado na baixa liquidez relativa (ou recursos em caixa para fazer frente as suas obrigações financeiras) e no elevado grau de gasto corrente, medido pelo subindicador de poupança corrente.

Este último pode ser uma indicação forte de que os orçamentos dos municípios nordestinos são rígidos, isto é, os municípios já comprometem boa parte de seus recursos em despesas já existentes, deixando pouco espaço fiscal para outros tipos de gastos além das correntes.

Tal situação contribui para um aumento da vulnerabilidade fiscal dos municípios nordestinos, isto é, diante de um choque adverso, tais municípios não possuem recursos em caixa para fazer frente a esse choque e nem conseguem alterar a composição dos gastos correntes, pois esses são rígidos.

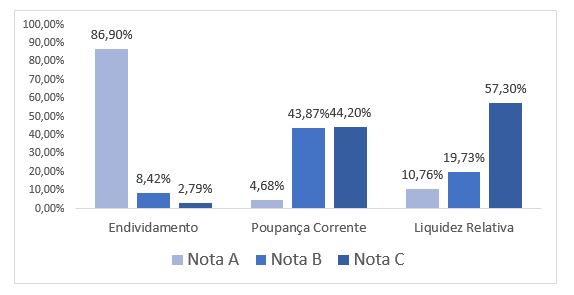

O gráfico abaixo mostra que 57,30% dos municípios nordestinos são classificados com nota C no indicador de liquidez relativa. Ser classificado com essa nota neste indicador significa que estes municípios não tem recursos financeiros em caixa atualmente para poder saldar suas obrigações financeiras correntes. Percebe-se também que 44,20% dos municípios nordestinos possuem nota C no subindicador de poupança corrente, implicando que em média, para estes municípios, 95% do orçamento municipal é usado para o pagamento de despesas correntes.

Figura 2: Proporção de municípios nordestinos em cada um dos indicadores da CAPAG

Fonte: Elaborado pelos autores com base em dados da CAPAG 2024

Por outro lado, os municípios nordestinos apresentam um baixo nível de endividamento, tendo em vista que apenas 2,79% são classificados com nota C neste subindicador. Apesar do aparente resultado positivo, considerando a histórica baixa capacidade de pagamento dos municípios do nordeste, o resultado neste indicador pode representar uma elevada dificuldade de contrair dívidas ao longo do tempo. Ou seja, pode ser que temos baixo grau de endividamento não porque contraímos pouca dívida, mas sim, por que ninguém não quer nos emprestar.

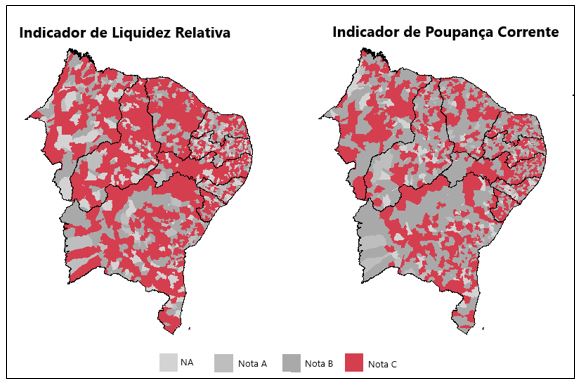

Os mapas abaixo apresentam a geografia da situação fiscal dos municípios nordestinos. As áreas em vermelho representam os municípios que obtiveram nota C em cada indicador. Observe que essa situação não é típica de nenhum estado em particular, mas sim, algo que se espalha por toda a região. O que sugere que seja um fenômeno estrutural da região e não uma condição conjuntural de algum estado.

Mapa 1: Geografia dos indicadores de Liquidez Relativa e Poupança Corrente no Nordeste

Fonte: Elaborado pelos autores com dados da CAPAG 2024

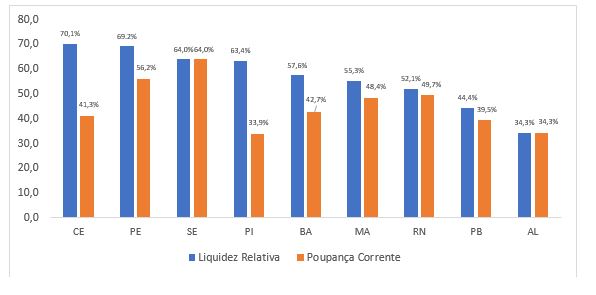

A figura 3 apresenta a proporção de municípios com nota C em ambos os indicadores. O Ceará é o estado com mais municípios com problemas na liquidez relativa (aproximadamente 70% dos municípios cearenses), seguido por Pernambuco e Sergipe (69% e 64% respectivamente). No caso da poupança corrente, Sergipe, Pernambuco e Rio Grande do Norte, com respectivamente, 64%, 56% e 49%, dos municípios com nota C na CAPAG neste indicador.

Figura 3: Proporção de municípios por estado com nota C em cada indicador fiscal

Fonte: Elaborado pelos autores com dados da CAPAG 2024

A explicação para este cenário fiscal dos municípios nordestinos tem como fontes causas estruturais e conjunturais. Dentre as principais causas estruturais da região estão a histórica incapacidade de gerar receita própria. Esta é causada pela baixa dinâmica econômica da região e por um elevado grau de informalidade.

Segundo dados do IBGE, em 2022 a informalidade alcançou um total de 56,9% das ocupações no Nordeste. Outras regiões como Sul e Sudeste possuem níveis de informalidade que variam entre 24,2% e 32,8%. A informalidade afeta diretamente a arrecadação municipal pois os municípios tem como principal fonte arrecadação o Imposto sobre Serviços (ISS) que é cobrado de atividades formais.

Por outro lado, dentre os fatores conjunturais estão principalmente um forte aumento das taxas médias reais de crescimento dos gastos previdenciários. Segundo dados do Tesouro Nacional, entre 2013 e 2022, houve um aumento 12,5% dos custos previdenciários para os municípios. Isso comprometeu ainda mais o pequeno espaço fiscal que os municípios já possuíam. Outros fatores como incentivos para contratação de pessoal ou aumento de salários via transferências do FUNDEB e vinculações de gasto em saúde e educação obrigatórios também pressionam o gasto corrente e reduzem a disponibilidade de caixa.

A análise da CAPAG é interessante por que tal indicador, como já dito, é utilizado pela União para fornecer garantias para a realização de operações de crédito por estados e municípios. É um mecanismo que funciona como uma nota de “bom pagador” para entes subnacionais. Municípios que tem nota baixa na CAPAG não possuem fundamentos financeiros para tomar empréstimos relativamente grandes.

No entanto, a CAPAG acaba por criar uma armadilha do endividamento de entes subnacionais, especialmente na região Nordeste. Os municípios do Nordeste têm baixa receita fiscal por que possuem uma dificuldade histórica em elevar sua dinâmica econômica. Com isso acabam por ter piores condições fiscais, como demostrado pela análise dos indicadores da CAPAG acima.

Por consequência, ao terem notas baixas na CAPAG, diminuem suas possibilidades de contratação de operações de crédito com garantias da União. Dito de outra forma, as condições econômicas da região Nordeste, determinadas (também, mas não apenas) por problemas endógenos a região, minoram a capacidade de se endividar dos municípios nordestinos.

O que a análise dos dados da CAPAG revela é que os municípios nordestinos estão com extrema vulnerabilidade fiscal. Em caso de um choque adverso, seja climático ou econômico, tais municípios dependerão apenas da ajuda fiscal do governo federal. O governo federal atualmente tem bastante dificuldade para mobilizar recursos, dada suas próprias restrições fiscais. Vide o caso do Rio Grande do Sul que já suscita debates quanto ao seu impacto fiscal. Uma alternativa aos municípios nordestinos seria ter a possibilidade levantar recursos via endividamento. No entanto, esse mecanismo é restringido pelo desempenho dos municípios na CAPAG. Em caso de um choque externo ao nível local, os municípios do Nordeste terão bastante dificuldade de financiar ações mitigatórias.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] O cálculo do STN para este indicador considera uma média ponderada dos últimos três anos da razão entre Despesa Corrente e Receita Corrente Líquida dando maior peso para anos mais recentes. O antepenúltimo ano é ponderado por 0.2, o penúltimo ano com fator 0.3 e o último ano com fator 0.5.

Comentários

Deixar Comentário