A solução do enigma do deflator: crescimento do PIB em 1997-2015 foi 1 p.p. maior, por ano, do que apontam os dados oficiais

Antes de apresentar, de forma relativamente sucinta, minha reestimação do PIB brasileiro entre 1997 e 2015 à luz daquilo que apresentei nos posts anteriores, bem como alguns exercícios estatísticos/econométricos buscando validar esse recálculo, vou tecer alguns comentários à terceira postagem de Cláudio e Juliana (aqui).

De um modo geral, eles defenderam, com base em algumas comparações com outros países, que essa questão do deflator do PIB brasileiro “It is not an issue and never should have been” (palavras deles).

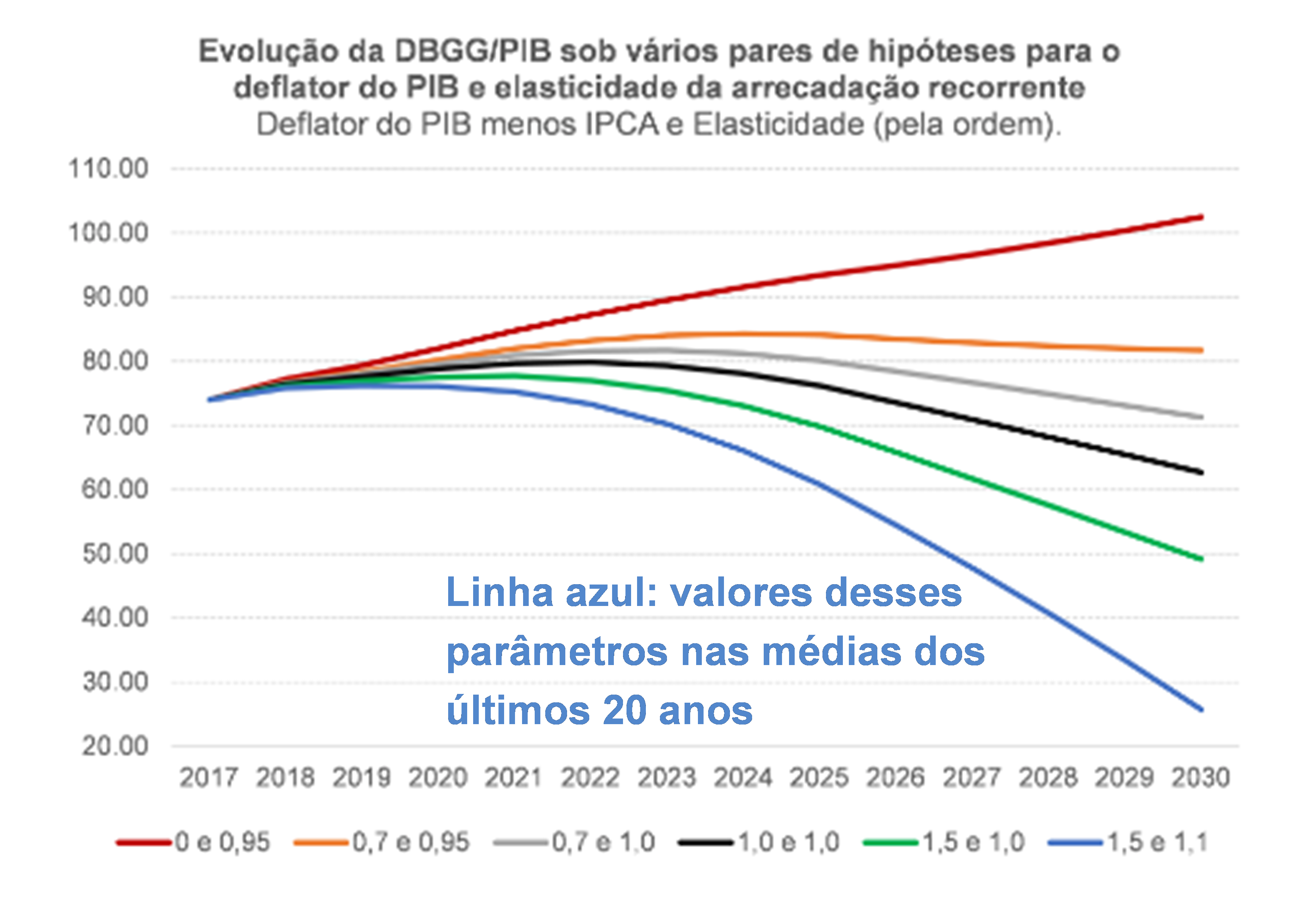

Obviamente, eu discordo radicalmente dessa avaliação e o gráfico abaixo, que já apresentei antes, deixa claro o porquê (cada linha descreve projeções para a DBGG/PIB com o mesmo cenário macroeconômico e a mesma regra fiscal, um teto para o governo geral, em todas elas, alterando apenas dois parâmetros entre as simulações: a diferença entre a variação do deflator do PIB e o IPCA e a elasticidade da arrecadação recorrente com relação ao PIB, nesta ordem).

Justamente por conta dessa implicação e de outras, aparentemente não sou somente eu quem discorda da visão “not an issue” dos autores: afinal, porque a IFI/Senado teria dedicado uma nota técnica a essa questão em agosto do ano passado? E o IPEA, em nota técnica citada pelos próprios Cláudio e Juliana em seu último post? Ou, ainda, porque a equipe do Banco Mundial que acompanha o Brasil teria me chamado para falar sobre esse assunto, em reunião na qual participaram integrantes do Tesouro Nacional, SPE/Fazenda e FMI, ocorrida no final do ano passado? (aqui uma versão atualizada do material apresentado, que resume muito bem meus três posts recentes sobre esse assunto). Parece que esse assunto é, sim, um “issue”, e bem relevante.

Feita essa colocação, vamos para os exercícios numéricos.

Para o recálculo do PIB em volume (ou seja, em R$ constantes), considerei o PIB nominal (R$ correntes) oficial do IBGE como dado e reestimei os volumes do Consumo das Famílias, Consumo do Governo e FBCF, implicitamente, utilizando, para tanto, deflatores reestimados para cada um desses componentes da demanda (os quais foram reconstruídos levando em conta a estrutura de produtos e pesos oficiais das Contas Nacionais e a inflação item a item do IPCA, IPA-DI e INCC-DI). Não fiz esse exercício para as exportações e importações pois os índices de preços das Contas Nacionais são bem próximos daqueles estimados pela Funcex (para a parte de bens; no PIB também estão incorporados o comércio exterior de serviços).

Ainda estou trabalhando na reestimação do PIB em volume pelo lado da oferta, que é mais complexa e trabalhosa, pois envolve aquilo que se chama de double deflation (deflacionar o valor da produção e o valor do consumo intermediário por índices apropriados para cada um deles e então obter o valor adicionado em R$ constantes por subtração). Isso significa dizer que os números que apresentarei a seguir ainda podem sofrer alguma alteração no futuro próximo, de modo a conciliar os lados da demanda e da oferta do PIB (por meio da Variação de Estoques, que é também um componente de erros e omissões nas Contas Nacionais brasileiras). Mas eventuais alterações tendem a ser modestas, uma vez que o somatório do Consumo das Famílias, do Governo e a FBCF responde por quase 100% do PIB sob a ótica da demanda.

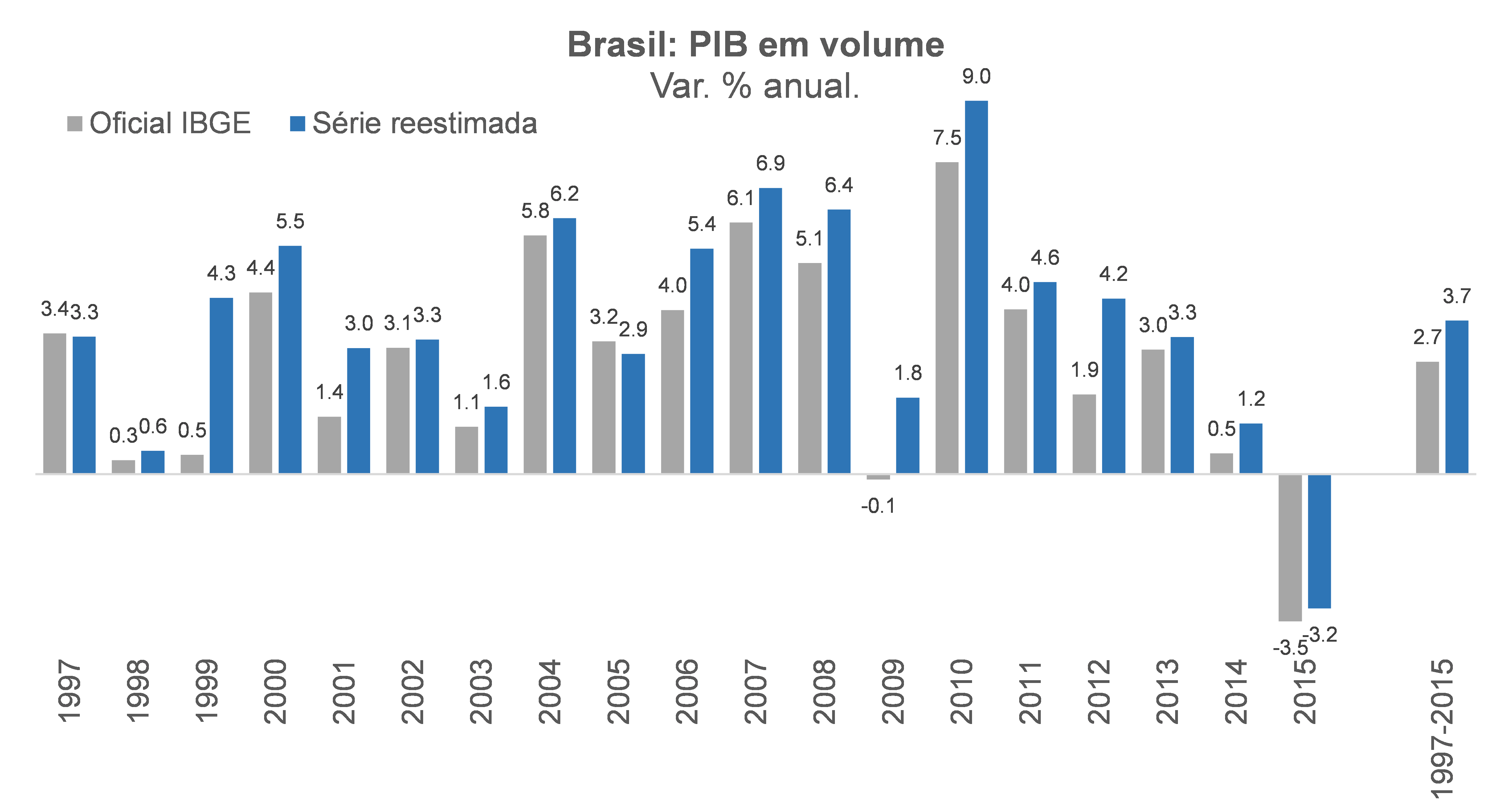

O gráfico abaixo compara as variações oficiais e reestimadas do PIB em volume para o período 1997-2015. Em média, o crescimento brasileiro teria sido subestimado em cerca de 1 p.p. ao ano nesse período (totalizando uma divergência de 20% no acumulado).

Em termos de governos, a maior subestimação teria ocorrido sob FHC: +2,2% a.a. (oficial) vs 3,3% a.a. (reestimado), mas sem considerar o biênio 1995-96. No governo Lula, a diferença é menor: +4,1% a.a. (oficial) vs 5,0% a.a. (reestimado). Por fim, em 2011-15, a diferença teria sido de cerca de +0,8 p.p. ao ano (+1,2% a.a. vs +2,0% a.a.).

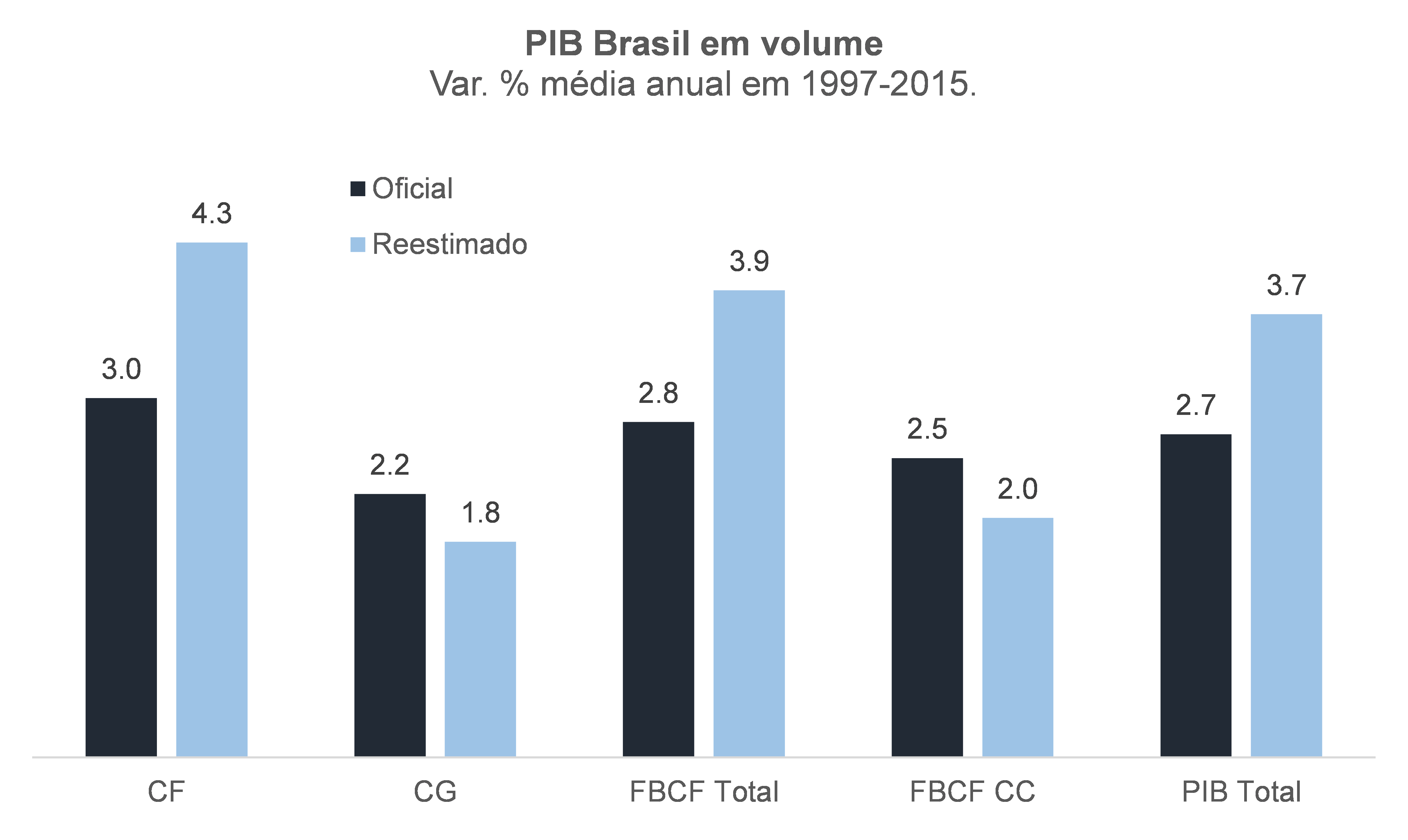

A figura a seguir dá uma ideia da revisão dos volumes dos componentes que foram recalculados, mostrando que nem todas as revisões foram para melhor.

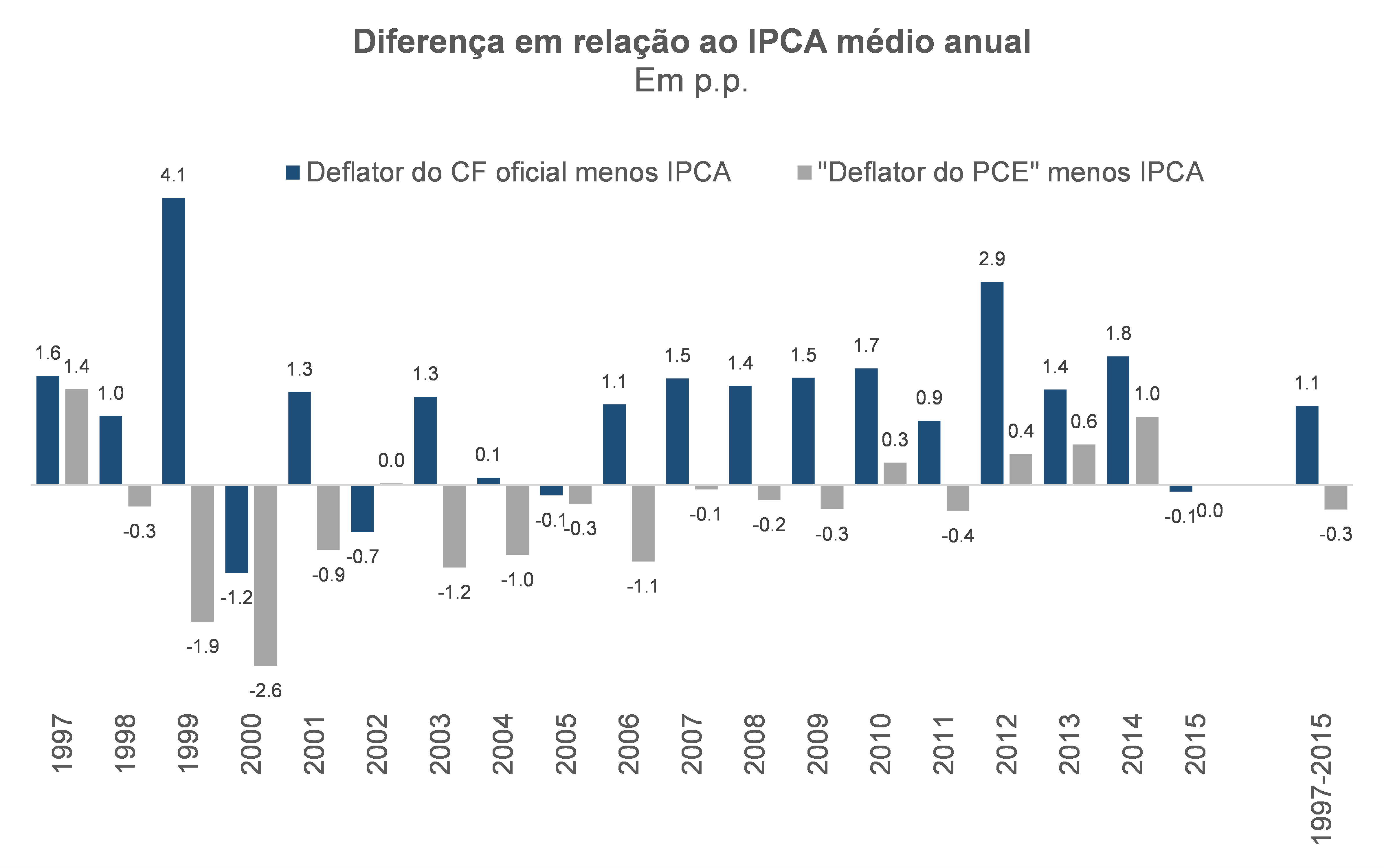

Com o recálculo do deflator, o Brasil deixa de ser uma “jabuticaba” na comparação com outros países no quesito diferencial entre deflator do Consumo das Famílias e IPCA (ver figura abaixo). No caso do diferencial entre a variação do deflator do PIB total e o IPCA, passaríamos de +1,5 p.p. em 1997-2015 (média e mediana) para +0,4 p.p. e +0,9 p.p. (pela ordem), praticamente igual ao observado no Chile no mesmo período (+0,5 e +0,9).

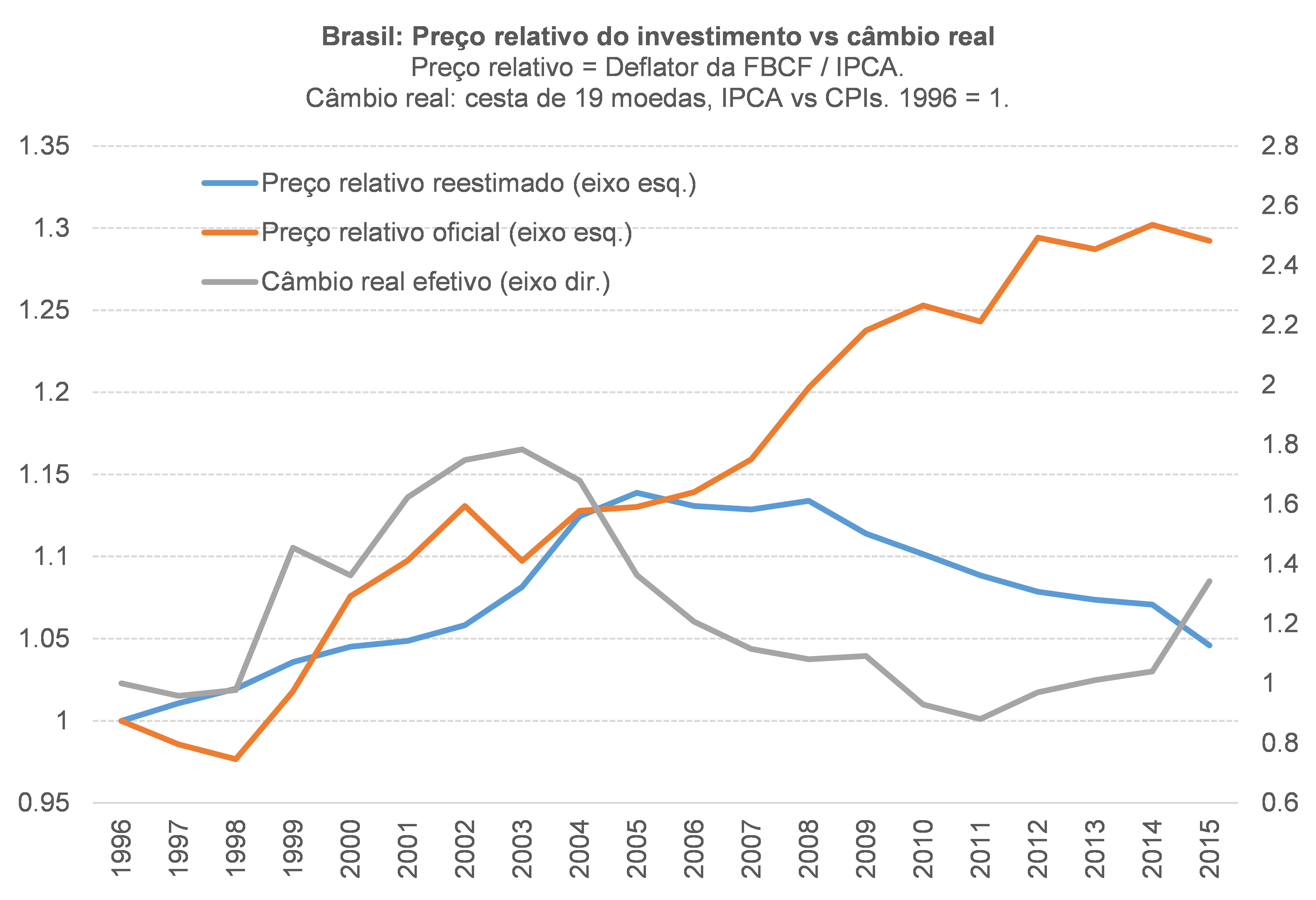

Ademais, o recálculo do deflator da FBCF aponta para uma evolução do preço relativo dos investimentos mais próxima do câmbio real e efetivo, em contraste com o sugerido pelos dados oficiais. Não custa lembrar que parte relevante dos investimentos em ativos fixos é tradable (aproximadamente metade).

Alguém poderia argumentar que, até aqui, por mais lógico e interessante que seja tudo aquilo que acabei de apresentar acima, ainda assim tudo isso não passaria de uma especulação minha – bem embasada (eu acho), mas ainda assim apenas uma conjectura.

Contudo, do ponto de vista do método científico, isso significa dizer que eu tenho uma hipótese a ser testada, estatisticamente falando: a de que o PIB em volume brasileiro seria aproximadamente 20% maior, em 2015, do que o reportado oficialmente pelo IBGE. Reparem que a hipótese a ser testada não é genérica, de que o PIB em volume estaria apenas “subestimado” (em qualquer percentual). Ela é relativamente precisa: “PIB em volume subestimado em cerca de 20% em 2015” (eu insisto em manter o advérbio “cerca” na medida em que o PIB é uma estimativa e não um registro administrativo ou uma medida “física”[1]).

Como testar isso? A literatura que versa sobre erros de medida é muito semelhante à literatura econométrica de variáveis instrumentais. Nesse contexto, eu devo buscar, para realizar meu teste de hipótese, variáveis que, idealmente, tenham uma correlação elevada com o PIB, mas cujos erros de medida sejam independentes (ortogonais) dos erros de medida do PIB[2].

Felizmente, há pelo menos três variáveis “instrumentais” que parecem preencher razoavelmente bem esses pré-requisitos.

Vou começar pelo exercício mais simplificado, mas não menos relevante. A variável “instrumental” escolhida é o nível de satisfação pessoal com a vida (“felicidade subjetiva”) auto reportado pelas pessoas, captada por surveys anuais (Gallup World Poll). Como aponta a figura abaixo (obtida aqui), há uma elevada correlação desse indicador com o PIB per capita em volume dos países, muito embora seja razoável estabelecer que o erro de medida desse indicador subjetivo de felicidade seja independente do erro de medida do PIB.

Contudo, como a própria figura acima destaca, há alguns fatores (provavelmente culturais) que geram um efeito fixo positivo (um drift) na relação entre PIB per capita e felicidade subjetiva nos países da América Latina – em média, são muito mais felizes do que sugeriria seu PIB per capita. Algo oposto parece ocorrer em muitos dos países que eram membros da antiga União Soviética.

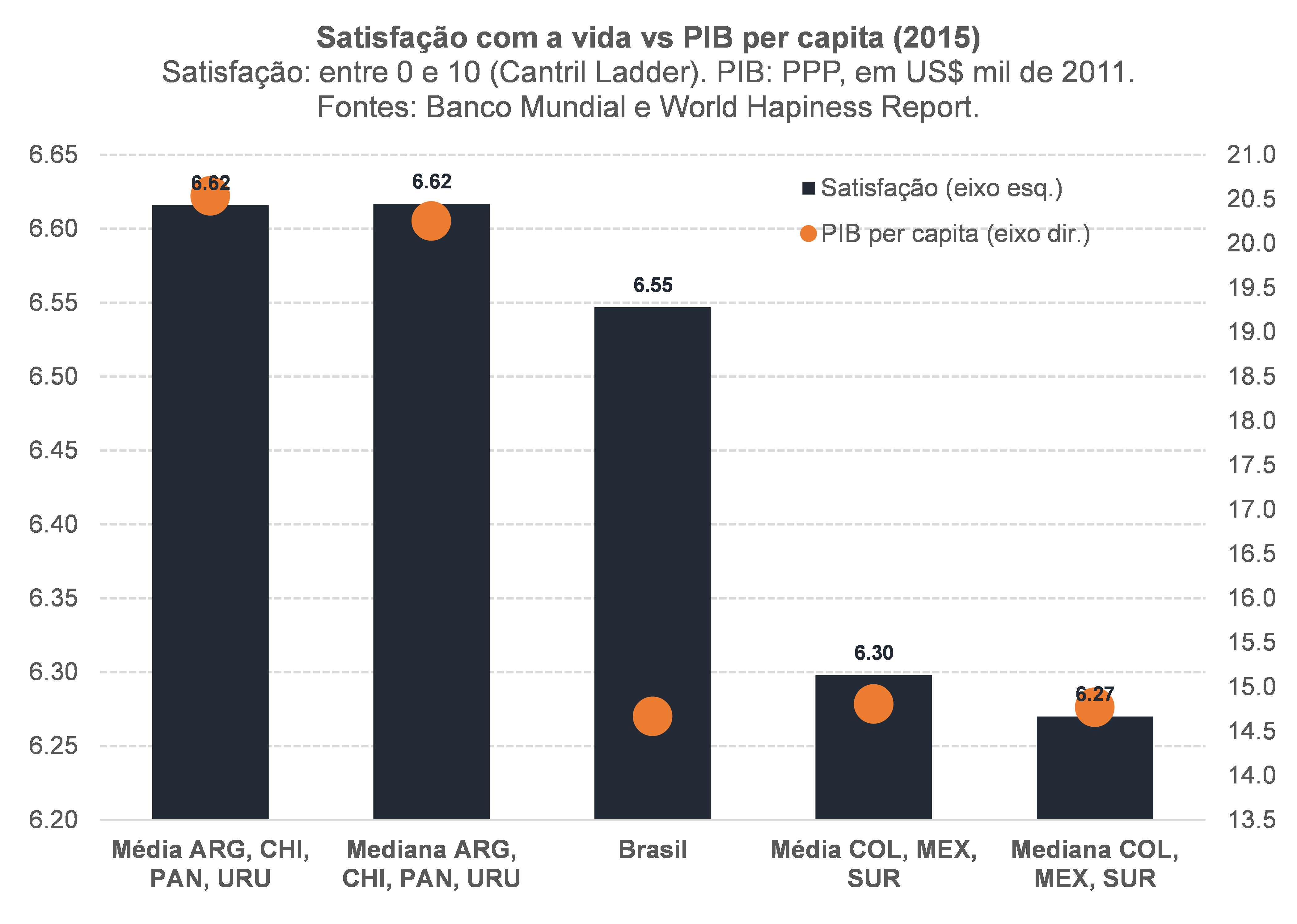

Com efeito, para lidar com isso, fiz a comparação abaixo considerando apenas alguns clusters (subconjunto relativamente homogêneo em termos de PIB per capita e felicidade) de países latino-americanos, um logo abaixo do Brasil e outro logo acima. Para lidar com a eventual influência desproporcional de outliers, também apresento medianas.

É digno de nota o fato de que o PIB per capita brasileiro é muito menor do que sugeriria a relação PIB-felicidade dos clusters apresentados. Nosso PIB per capita teria que ser cerca de 25% maior em 2015 para se “encaixar” melhor entre os demais países de nossa região.

Passando para a segunda variável “instrumental”, temos os dados de luminosidade noturna captados por satélites (Night-Time Lights, doravante NTL), cuja utilização para diversos fins tem crescido exponencialmente nos últimos anos. Os erros de medida das NTL existem, mas eles estão associados a eventuais problemas técnicos dos satélites e a fatores climáticos (excesso de nuvens, por exemplo), dentre outros. Isso significa dizer que esses erros de medida são independentes (ortogonais) dos erros de medida do PIB.

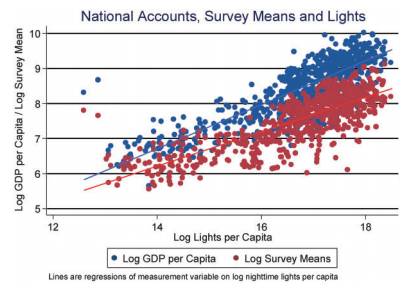

Por outro lado, como aponta a figura abaixo, extraída de Pinkovskiy & Sala-i-Martin (QJE 2016), os dados de NTL apresentam uma correlação bastante elevada com o PIB e também com a renda domiciliar captada pelos surveys. Também é possível perceber, na medida em que o gráfico apresenta os logaritmos das variáveis (ambas em termos per capita), que a elasticidade do NTL com relação ao PIB é maior do que 1, em torno de 1,5.

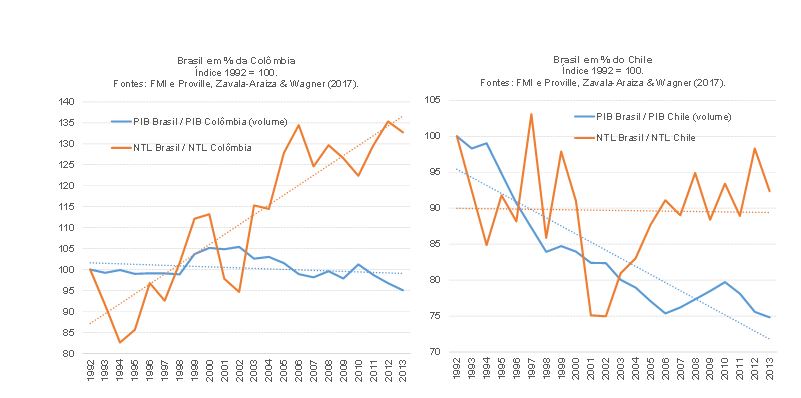

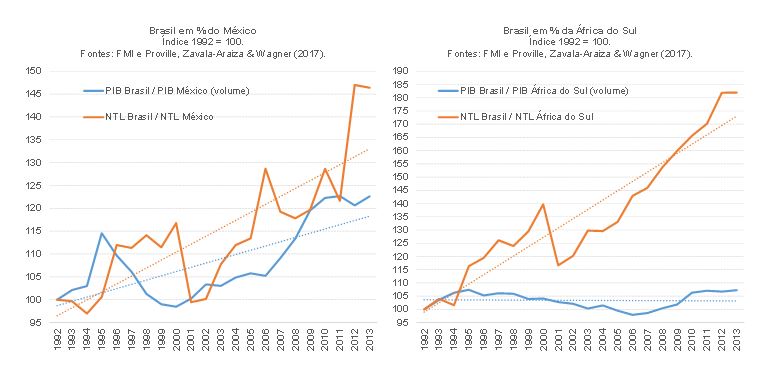

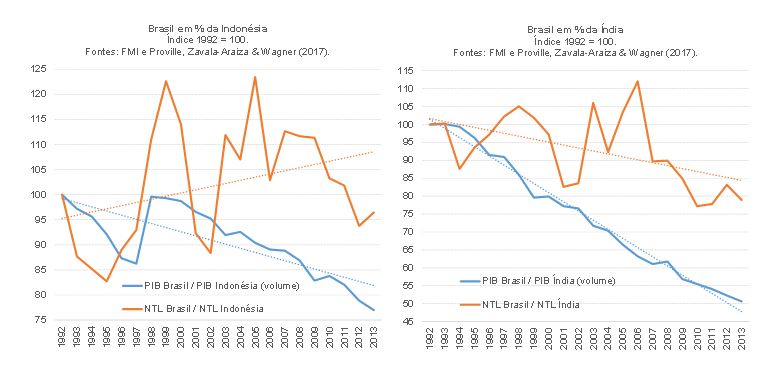

Nesse contexto, antes de apresentar um exercício de reestimação do PIB brasileiro à luz da evolução das NTL, vou realizar uma análise exploratória visual dos dados brutos, que foram obtidos em uma base bastante abrangente compilada por Proville, Zavala-Araiza & Wagner (2017), compreendendo o período 1992-2013[3]. As figuras a seguir comparam razões entre o PIB e o NTL para o Brasil e aqueles de outros países selecionados (com nível semelhante de desenvolvimento econômico ao brasileiro e/ou com uma economia assemelhada à do Brasil em termos absolutos e em certas características, como a presença de um elevado nível de informalidade). Me inspirei nos trabalhos que buscam analisar a convergência do PIB de um determinado país em relação a uma referência de “fronteira” (geralmente EUA). Mas aqui estou comparando essa “convergência” do Brasil em relação a outros países relativamente semelhantes, usando tanto o PIB em volume oficial como os dados de NTL.

As figuras acima sugerem que, dada evolução da NTL relativa brasileira, nosso PIB em volume aparentemente deveria ser maior do que os dados oficiais sugerem em 2013. Maior em quanto?

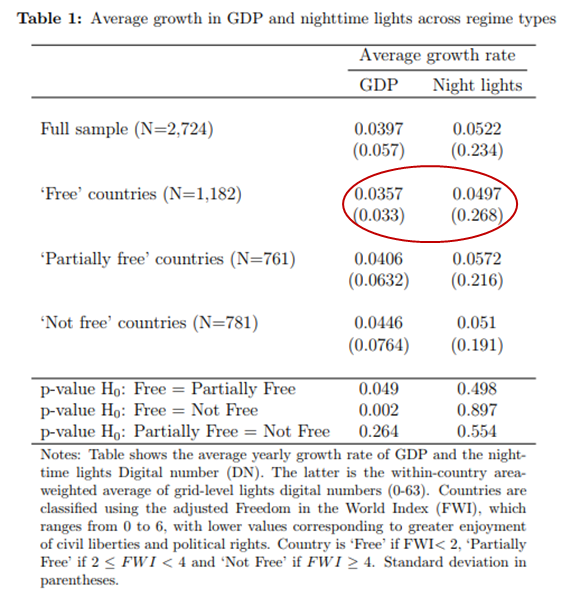

Eu poderia responder a essa pergunta utilizando a elasticidade de cerca de 1,5 obtida no “olhômetro” a partir da figura apresentada no parágrafo anterior (dispersão com PIB, renda domiciliar e NTL). Ou então rodar um painel. Mas um outro trabalho, bastante recente (meados de 2018) e muito interessante, já fez isso. Martinez, no paper “How much we should trust the Dictator´s GDP estimates?”, utiliza os dados de NTL como um “juiz” para testar a hipótese de que países em regimes mais autoritários tendem a manipular as estimativas de seus PIBs, no sentido de inflá-las artificialmente. O autor chega à conclusão, após vários testes econométricos, que países mais autoritários tendem a inflar suas taxas de crescimento em fatores que se situam entre 1,15 e 1,30. Assim, por exemplo, o PIB chinês, que oficialmente se expandiu em pouco mais de 10% a.a. em 1993-2006, teria crescido pouco menos de 7% a.a. no recálculo do autor.

O que me interessa do trabalho dele para o caso brasileiro, contudo, é somente a elasticidade NTL/PIB para países livres, como é o caso do Brasil desde meados da década de 1980. Essa elasticidade é de +1,39, contra +1,31 na amostra completa, +1,40 nos partially free e +1,14 nos países not free (ver tabela abaixo).

Como o NTL brasileiro variou +190% entre 1993 e 2013 (sobre 1992), isso implicaria um crescimento do PIB em volume de 136,8% no acumulado do mesmo período. Os dados oficiais, no entanto, apontam que o PIB em volume cresceu “apenas” 100,5% no mesmo período. Ou seja: o recálculo via NTL com a elasticidade supracitada sugere que o PIB em volume brasileiro, no nível, estaria subestimado em 18,1% em 2013 (diferença percentual entre ambos, comparando os dois níveis, oficial e alternativo, em 2013). Como apontei alguns parágrafos acima, minha reestimativa do PIB em volume, a partir do recálculo dos deflatores, indica um volume 20% maior em 2015 (18,8% maior em 2013).

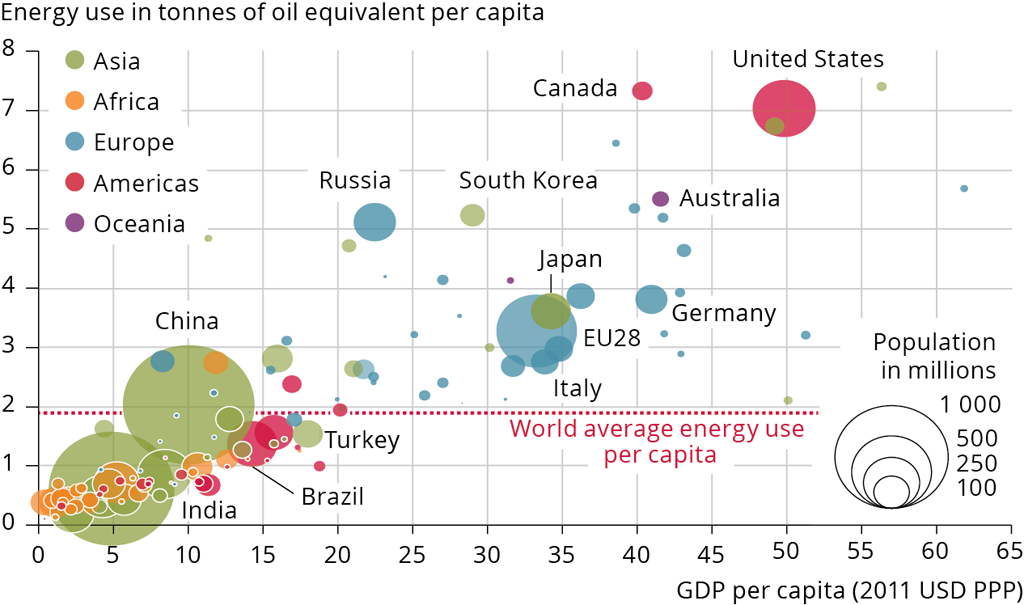

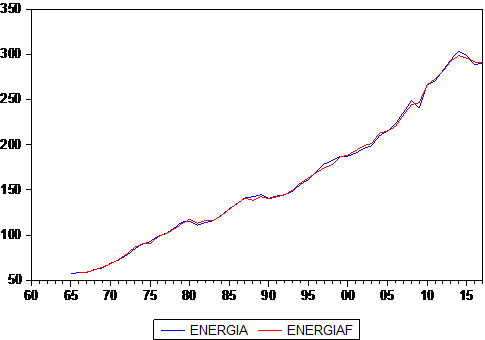

Passemos agora ao terceiro exercício, um pouco mais elaborado. A variável “instrumental” escolhida agora é o consumo final de energia, em toneladas equivalentes de petróleo. Não se trata somente do consumo de eletricidade; essa variável também inclui o consumo de combustíveis de origem fóssil (gasolina, gás e diesel), lenha, bagaço de cana, etc.

Como aponta a figura abaixo (obtida aqui), o consumo de energia também apresenta correlação bastante elevada com o PIB (tanto no nível como em termos de taxa de variação). Contudo, os erros de medida do consumo de energia podem ser considerados independentes dos erros do PIB, uma vez que o consumo energético é praticamente um registro administrativo e é mensurado “fisicamente”, em toneladas equivalentes de petróleo (utilizando fatores técnicos de conversão para agregar diferentes tipos de insumos energéticos).

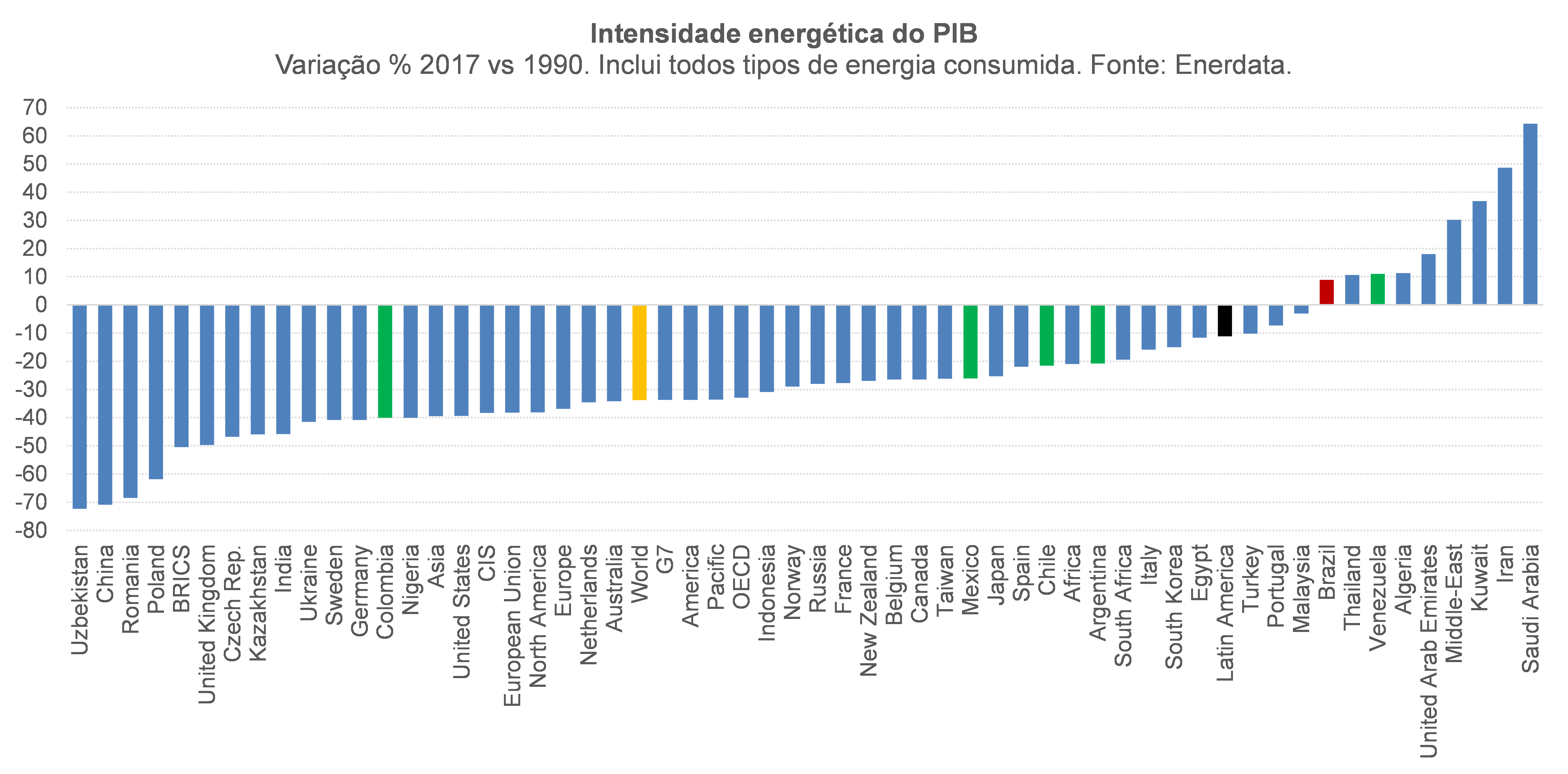

Embora a correlação seja elevada, a elasticidade do consumo final de energia com relação ao PIB tem se situado abaixo de 1 na média da economia global e em boa parte dos países. Dito de outro modo: boa parte do mundo tem avançado no sentido de reduzir a intensidade energética do PIB, por meio de ganhos de eficiência na utilização desse insumo. A exceção, ao menos nos últimos 30 anos, são alguns países exportadores líquidos de petróleo (como aqueles do Oriente Médio e a Venezuela, dentre alguns outros), a Tailândia e... o Brasil (ver a figura abaixo, já apresentada no primeiro post).

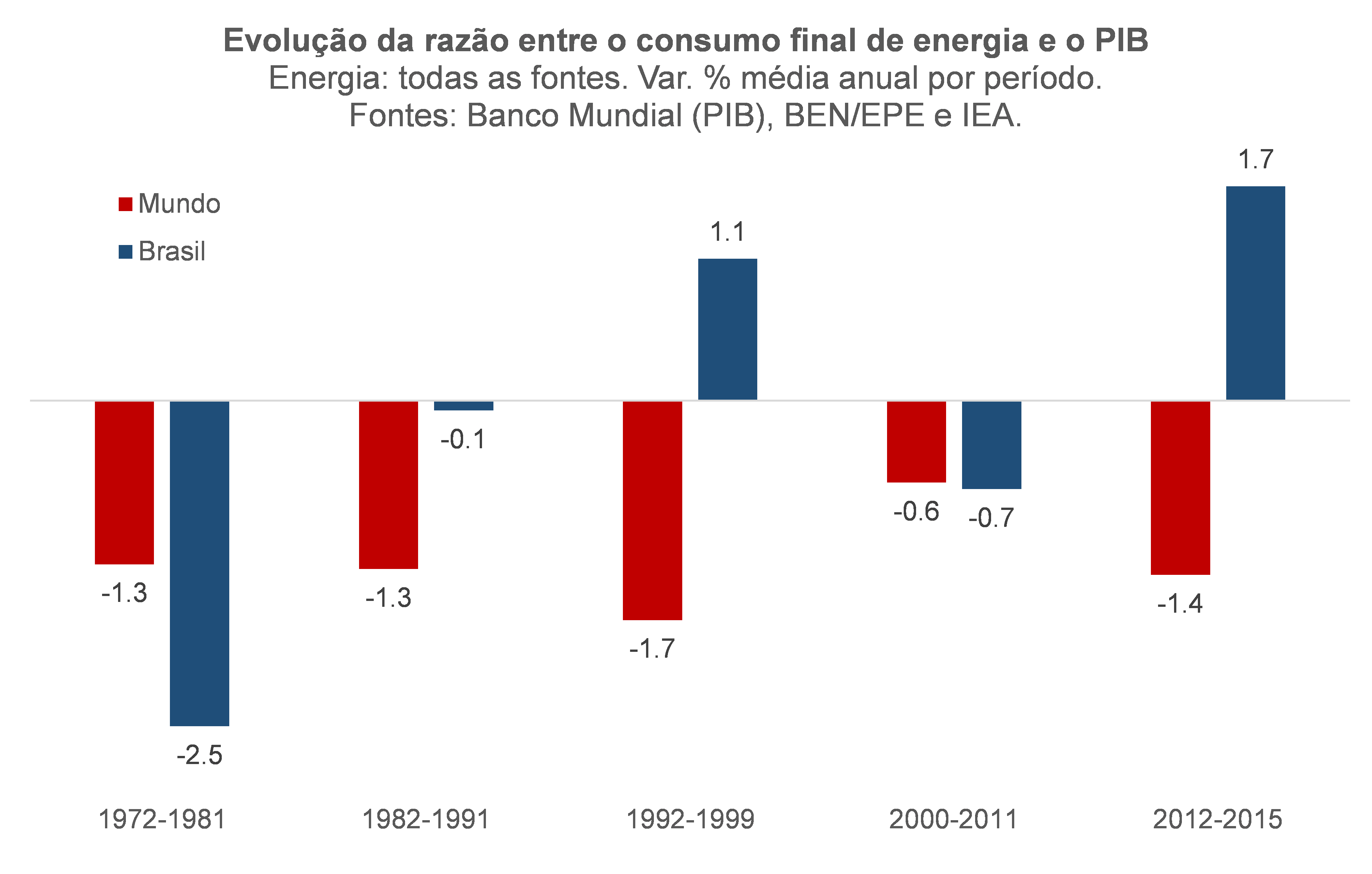

Vale notar que os subsídios brasileiros à energia em 2013-15 eram inferiores à média mundial (ver base do FMI com esses dados). Ademais, nem sempre nossa situação foi essa: o Brasil experimentou ganhos de eficiência energética durante boa parte da década de 1970 e 1980, como aponta a figura abaixo.

Burke & Csereklyei (2016), utilizando um painel com 132 países no período 1960-2010, estimaram que a elasticidade média do consumo final de energia com relação ao PIB é de cerca de +0,7, já controlando para outras variáveis explicativas (preço dos combustíveis, temperatura, precipitação, tamanho do território etc.). Para os países da América Latina, eles obtiveram uma estimativa um pouco menor, em torno de +0,6. De um modo geral, quanto mais “rico” um país e maior a participação do setor de serviços, maior essa elasticidade – mas, ainda assim, ela permanece abaixo de 1, na medida em que o consumo residencial tem elasticidade bem abaixo da unidade e representa parcela importante do consumo energético.

Reproduzi o exercício desses autores, mas somente para a economia brasileira, para poder comparar os resultados. Utilizei dados para o período 1965-2017[4], no âmbito de uma cointegração em equação única (Engle-Granger).

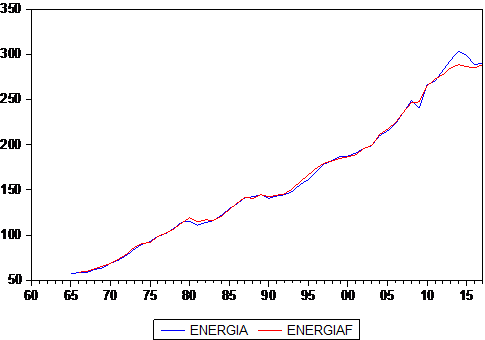

A figura abaixo aponta a estimativa dinâmica do modelo final, revelando uma boa aderência (com exceção do período 2011-2015, para o qual o modelo sugere que, dado o consumo final de energia efetivamente observado, o PIB em volume brasileiro deveria ter sido maior).

Modelei o consumo final de energia per capita em função do PIB per capita, do preço real do petróleo (em R$), do preço real da gasolina, do preço real da energia elétrica e do percentual da população vivendo em zonas urbanas. Todas as variáveis explicativas têm o sinal esperado, embora algumas delas não sejam estatisticamente significantes. A partir dos coeficientes estimados, é possível calcular a elasticidade de longo-prazo do consumo de energia com relação ao PIB e ela é de +1,02. Ou seja: o Brasil, no acumulado desse período de pouco mais de 50 anos, estaria bem descolado de boa parte do mundo, como já sugerido pelas duas figuras acima.

Contudo, uma análise mais detalhada dessa regressão – em especial dos resíduos – sugere uma quebra estrutural em meados dos anos 1990. De fato, caso o modelo seja estimado somente até 1996, a elasticidade do consumo de energia com relação ao PIB recua para +0,5. Usando esse modelo para projetar o consumo de energia de 1996 em diante, ele sugere que, dado o PIB oficial, o consumo energético em 2017 deveria ser 19% menor do que os dados efetivamente apontam. Como esse consumo de energia aconteceu, parece ser mais provável, então, o oposto: o PIB em volume deveria ter sido maior.

Esse exercício parece reforçar minha hipótese. Contudo, a regressão acima, com apenas 31 pontos (1965-1996), é insuficiente para se realizar uma inferência adequada.

Nesse contexto, resolvi estimar novamente a primeira regressão, para o período completo (1965-2017), mas agora considerando uma nova variável explicativa para lidar com a quebra estrutural que parece ter ocorrido em meados da década de 1990. A nova variável explicativa é justamente a diferença acumulada, a partir de 1996, do diferencial entre a variação do deflator do Consumo das Famílias e a variação do IPCA (variável que, segundo minha hipótese, “esconde” uma variação em volume do PIB brasileiro que está sendo classificada como inflação pelo IBGE). Não utilizei o deflator do PIB total justamente para evitar as questões associadas ao escopo (o IPCA é um índice varejista e o Consumo das Famílias responde por “apenas” 60% do PIB sob a ótica da demanda).

A nova variável explicativa se revela estatisticamente significante e tem sinal positivo. A elasticidade de longo prazo do consumo de energia com relação ao PIB, nessa nova especificação, recua para +0,52 (em linha com as estimativas apresentadas anteriormente para a América Latina). O modelo, de um modo geral, melhora bastante (ver figura abaixo, com estimativas dinâmicas).

Ora, se nesse novo modelo a diferença acumulada do deflator do Consumo das Famílias e o IPCA explica o consumo de energia, levando em conta que já estou controlando por várias medidas de preços relativos da energia (petróleo real, em R$; preço real da gasolina; preço real da energia elétrica), isso quer dizer que a nova variável não está captando preço real e sim renda. Levando em conta essa interpretação e considerando a elasticidade estimada do consumo de energia com relação a essa nova variável (+0,92), eu estimo que o PIB em volume brasileiro em 2017 seria 21,3% maior do que sugerem os dados oficiais (19,6% em 2013 e 21,4% em 2015).

Para comprovar isso, rodei novamente o modelo, mas agora com minha série reestimada do PIB em volume (apresentada no início deste post). O fit do modelo é semelhante ao apresentado acima e a elasticidade do consumo de energia com relação ao PIB é de +0,74.

Resumindo tudo aquilo que foi apresentado ao longo deste texto:

- Minha reestimação do PIB em volume, por meio da reconstrução dos deflatores e mantendo os valores nominais oficiais inalterados, aponta um nível do PIB em R$ constantes 18,1% maior do que o oficial em 2013 e 20% maior em 2015;

- Comparação da relação PIB per capita-felicidade subjetiva brasileira com alguns clusters de países da América Latina sugere que nosso PIB em volume deveria ser cerca de 25% maior em 2015, de modo a justificar o nível efetivo de felicidade subjetiva de nossa população;

- Estimação do PIB em volume a partir da evolução da NTL brasileira e da elasticidade NTL-PIB para países livres, indica que o nível de nosso PIB seria 18,8% maior em 2013;

- Estimação de uma função de demanda por energia para o Brasil, levando em conta o “misterioso” diferencial entre o deflator do Consumo das Famílias e o IPCA como uma variável explicativa: PIB em volume 19,6% maior em 2013 e 21,4% maior em 2015 (21,3% em 2017).

Corolário: com três exercícios completamente independentes entre si, eu valido minha hipótese sobre o que estaria por detrás do enigma do deflator brasileiro, uma subestimação de cerca de 20% do PIB em volume brasileiro em 2015/17.

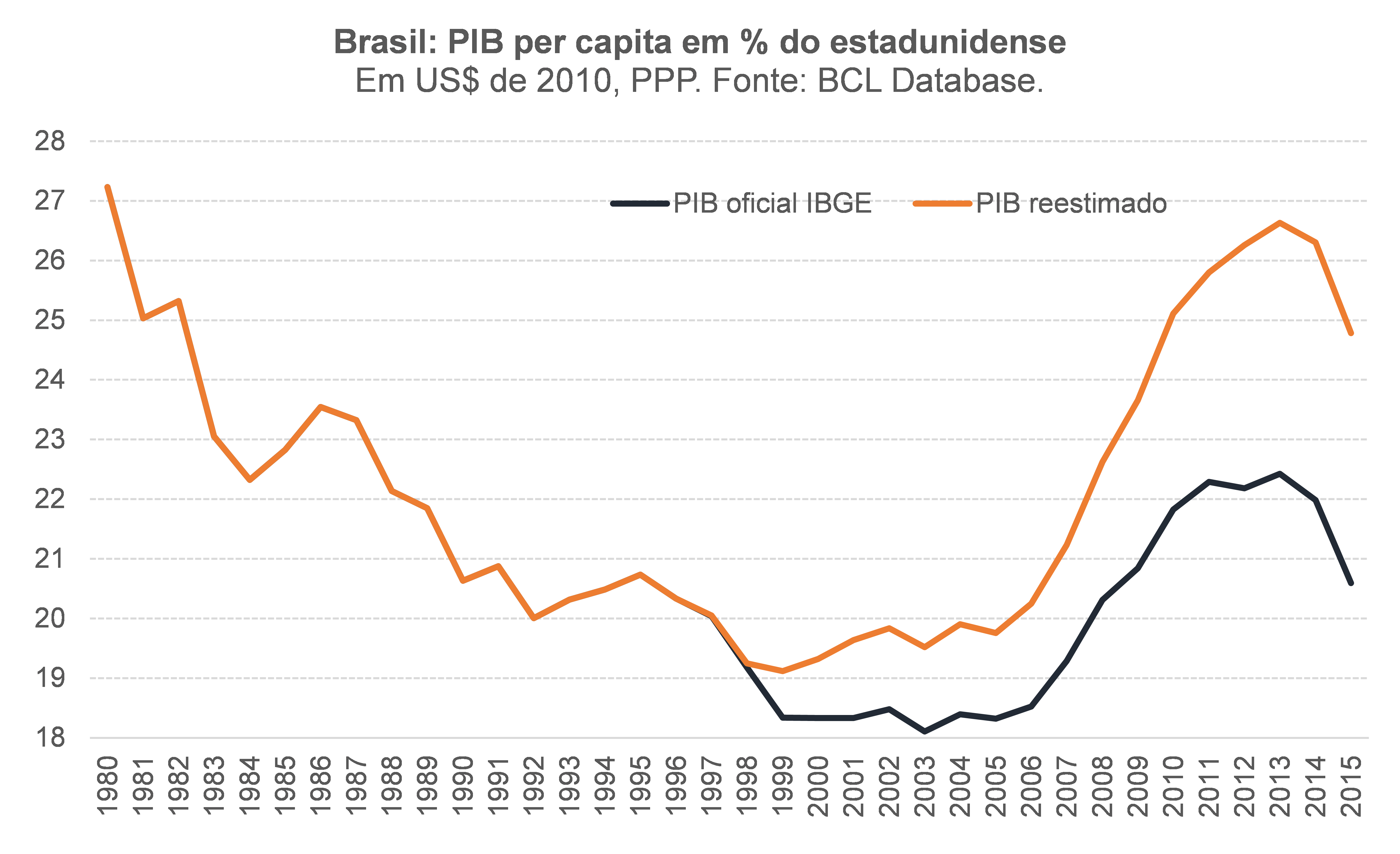

Isso quer dizer que “éramos felizes e não sabíamos”? Longe disso, caso estejamos pensando em termos de convergência: na série reestimada do PIB, nós apenas teríamos retomado, em 2015, um patamar que já tivemos no começo dos anos 80, com um PIB per capita (US$ de 2010, PPP) de cerca de 25% do norte-americano (ficando mais próximos do México, com 27%, mas ainda bastante aquém de outros dois latino-americanos, Argentina e seus 33% e Chile, com 38%).

Contudo, a série alternativa do PIB, além de ajudar a “resolver” outros enigmas (nossa eficiência energética melhorou desde 1990, em contraste com o sugerido pelos dados oficiais do PIB), também revela que as várias reformas macroeconômicas e microeconômicas dos anos 1990 e primeira metade dos anos 2000 surtiram efeito em termos da produtividade sistêmica brasileira, cujos ganhos igualaram ou superaram aqueles da fronteira (EUA) desde o final dos anos 1990 na nova série (e não somente depois de 2007, junto com a pior recessão dos EUA desde os anos 1930 derrubando ciclicamente a PTF deles e gerando convergência da PTF relativa brasileira apenas por uma queda do denominador).

Próximos passos: irei recalcular todo o PIB em volume brasileiro pelo lado da demanda e da oferta para o período 1997-2016, com a máxima abertura das Contas Nacionais Anuais publicamente disponíveis (TRUs) e irei disponibilizar isso como um bem público no site do IBRE/FGV para os interessados, provavelmente em meados do 2º trimestre deste ano.

Bráulio Borges, pesquisador-associado do IBRE/FGV e economista-sênior da LCA Consultores

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Isso fica evidente, por exemplo, quando se leva em conta o fato de que o PIB tenta captar o segmento informal/subterrâneo das economias e que, em economias emergentes, esse segmento responde por uma parcela relevante da atividade econômica (cerca de 35% no caso da América Latina, segundo o Banco Mundial).

[2] Sim, mesmo sendo resultado de um esforço hercúleo e altamente complexo, ainda assim o PIB está sujeito a erros de medida, associados a diversos fatores. Estou enfatizando isto pois, para alguns analistas, o PIB e mesmo outras estatísticas econômicas são inquestionáveis, sendo precisamente medidos.

[3] Esse período contempla a base de dados do sistema de satélites conhecido como DMSP/OLS. A partir de 2011, eles passaram a conviver com outro sistema, o VIIRS/DNB, que é mais moderno, e que passou a ser o único com dados disponíveis de 2014 em diante. Alguns autores vêm trabalhando no encadeamento dos dados brutos de ambos os sistemas (ver aqui um exemplo).

[4] Os dados para o Brasil são divulgados anualmente pela EPE no Balanço Energético Nacional (BEN) e estão disponíveis desde 1970. Para o período 1965-1969, utilizei dados da Bristish Petroleum (BP Statistical Review).

Deixar Comentário