Sucesso no combate à inflação não depende apenas da firmeza das ações do Banco Central

Em 2015-2017, o BC teve sucesso em trazer uma inflação de mais de 10,0% a.a. para menos de 3,0%. Agora, desde 2021, é grande o empenho para repetir a proeza. Mas são muitos os obstáculos. Sucesso nesse campo não depende apenas da firmeza das ações de política monetária.

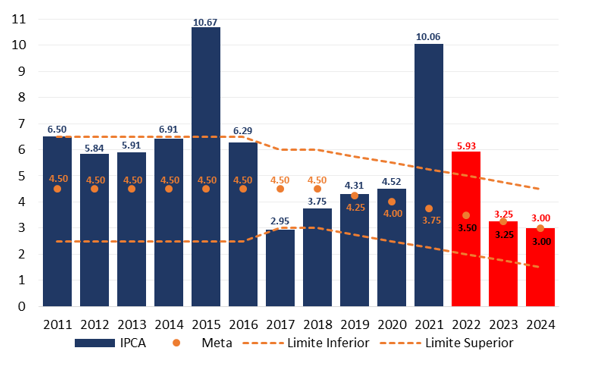

No ano de 2015, medida pelo IPCA, a inflação brasileira chegou a 10,67%. No ano seguinte, cedeu substancialmente, para 6,2%. Em 2017 estava em 2,95%. É indiscutível o sucesso da estratégia anti-inflacionária daquele período. Tal episódio sugere ser viável reduzir significativamente uma inflação elevada, num período de dois anos.

O gráfico 1 ressalta o fato de que, no período em que surgiu, a inflação de dois dígitos em 2015 foi uma espécie de “ponto fora da curva”, ou seja, o ritmo de crescimento dos preços cresceu substancialmente num ano e, já no ano seguinte, estava de volta ao patamar anterior. Mais um ano e acabou cedendo expressivamente, para menos de 3,0%.

Gráfico 1: A Trajetória da Inflação Brasileira desde 2011

Fonte: IBGE.

Decorridos seis anos, o Banco Central encontra-se novamente nas circunstâncias de ter de combater uma inflação superior a 10,0% a.a. No caso atual, a taxa anual de crescimento dos preços atingiu 10,06% a.a., em 2021. A julgar pela experiência anterior, pelo menos em tese, não seria de todo impossível trazer a inflação da casa de dois dígitos para algo próximo de 3,25%, meta oficialmente estipulada para 2023. O andar da carruagem, porém, tem deixado claras as dificuldades para conseguir algo desse tipo.

No gráfico 1, os pontos indicados em cor mostarda correspondem às metas oficiais de inflação para cada um dos períodos. As barras azuis referem-se às taxas observadas de inflação, ano a ano. A barra vermelha referente a 2022 não é propriamente uma projeção. Ela indica apenas o ritmo de crescimento dos preços (5,93%) para o qual a inflação teria de ceder na hipótese de a queda anual acontecer na mesma proporção verificada em 2015-16.

Para que a desaceleração inflacionária continuasse produzindo efeitos semelhantes aos registrados no ciclo anterior, podemos pensar na possibilidade de a inflação de 2023 atingir a meta, rigorosamente, sem undershooting como na outra ocasião. É notório, porém, que são elevadas as chances de a inflação deste ano ficar entre 8,0% e 9,0% e a do próximo ano chegar a mais de 4,0%.

No presente post, nosso objetivo é destacar as características substancialmente distintas dos dois ciclos de inflação acima mencionados, procurando ressaltar as dificuldades de se repetir o sucesso anterior.

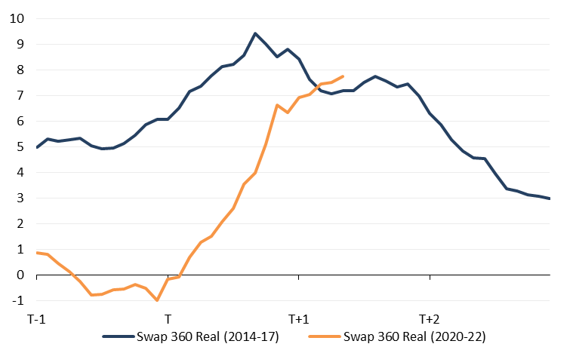

De começo, cabe destacar a firmeza com que o Banco Central agiu no primeiro episódio de início. Tal firmeza não parece ausente no presente episódio. Avaliando-se o grau de aperto da política monetária pela diferença entre a taxa do swap prefixado de 360 dias e a inflação projetada 12 meses adiante (pesquisa Focus), é possível notar que em ambas as situações as autoridades monetárias deram vigorosas respostas à alta expressiva do ritmo de crescimento dos preços.

Para facilitar comparações entre os dois casos, designamos por “t” os anos em que a inflação atingiu mais de 10,0%. A cor azul diz respeito ao episódio centrado em 2015 e a cor mostarda ao episódio atual, centrado em 2021.

Gráfico 2: Os Ciclos dos Juros Reais em 2014-2017 e em 2020-2022

Fontes: Banco Central do Brasil (Pesquisa Focus); Bloomberg.

Como ilustra o gráfico 2, no primeiro caso, o BC partiu de um patamar já elevado de juros reais, próximo de 6,0% a.a., e acabou levando tais juros para mais de 9,0% a.a. No segundo, o BC saiu de taxas reais negativas, com as quais convivemos durante a maior parte do primeiro ano da pandemia (2020), levando-as a território contracionista (juros reais acima de 3,5%, novo padrão de juro neutro com o qual trabalha o BC) a partir de agosto de 2021, chegando recentemente a quase 8,0% ao ano. Até dezembro de 2021, o BC trabalhava com juro real neutro de 3,0% ao ano.

O ponto relevante a ser destacado tem a ver com o fato de que as circunstâncias prevalecentes no episódio atual, sob as quais operam nossas autoridades monetárias, são realmente bem mais adversas do que as enfrentadas por ocasião do primeiro episódio de inflação a mais de 10,0%.

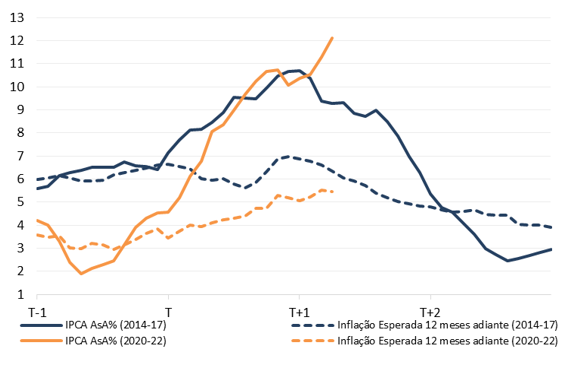

No gráfico 3, destacamos o comportamento de duas variáveis para as quais queremos chamar a atenção, a saber: a inflação observada (12 meses) e a inflação esperada 12 meses adiante (Focus). A primeira dessas variáveis aparece em linhas cheias enquanto a segunda em linhas tracejadas. A cor azul permanece correspondendo ao episódio de 2015 e a cor mostarda ao caso atual.

Gráfico 3: Os Ciclos da Inflação em 2014-2017 e em 2020-2022

Fontes: Banco Central do Brasil (Pesquisa Focus); IBGE.

Como é possível notar, no episódio de 2015, as expectativas de inflação doze meses adiante começaram a ceder ainda no final daquele mesmo ano, enquanto no caso de 2021 a inflação esperada segue em trajetória de alta, desde meados do ano anterior. Em poucas palavras, no caso atual, ainda não houve efetiva reversão das expectativas. Em larga medida por esse motivo, a inflação observada permanece em constante trajetória de alta, desde meados de 2020 (ano t – 1).

Sem a pretensão de exaurir o assunto, é possível listar alguns fatores adicionais que têm contribuído para dificultar o combate à inflação no presente ciclo, comparando-os com o que se observava à época do episódio anterior.

Primeiro, o fenômeno inflacionário atual tem natureza global. No caso de 2015, era de origem local. Segundo, o de hoje nasceu com a pandemia, algo inteiramente novo, que nos deixa sem parâmetros para prever os desdobramentos de todo o processo, agravado, recentemente, pelo advento da guerra. O de 2015 teve muito a ver com a política de descompressão de alguns preços, sobre os quais era exercido rigoroso controle. Tabelar preços resulta sempre em grande encrenca.

Terceiro, parte do problema da inflação de hoje relaciona-se com a perda de credibilidade da única âncora fiscal que nos restara, ou seja, o teto de gastos. No caso anterior, os sinais no terreno fiscal pareciam mais promissores, devido ao fato de que, de algum modo, fora possível incutir no público a expectativa de que, de uma forma ou de outra, haveria reversão da estratégia econômica que resultara na forte alta da inflação. Mais adiante, em 2016, tivemos mudança de governo e troca no comando do Banco Central.

Quarto, atualmente presentes, gastos de natureza eleitoreira prejudicam seriamente o comportamento das expectativas inflacionárias. No episódio anterior, reformas e a introdução do teto dos gastos concorreram para consolidar o processo de reversão das expectativas, que já se encontrava em curso.

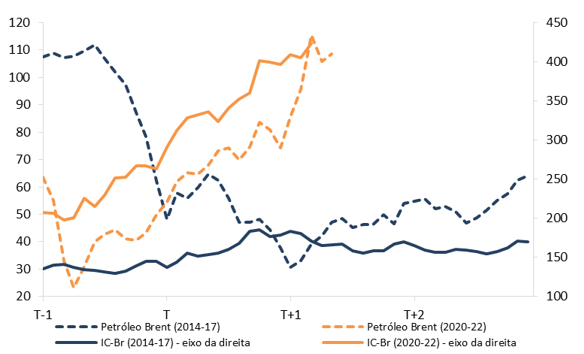

Por último, os preços de commodities em reais e do petróleo em dólar têm revelado comportamentos distintos durante os dois ciclos de inflação aqui examinados. No episódio atual, tanto petróleo quanto commodities em geral experimentam altas muito significativas ao longo de todo o ciclo. No episódio de 2015, as cotações do petróleo estavam em queda forte nos mercados internacionais, desde o ano anterior ao do pico da inflação, enquanto os preços das commodities em geral, avaliadas pelo índice IC-Br, calculado pelo Banco Central, em reais, mostravam alguma elevação, mas não muito acentuada. O gráfico 4 ilustra as trajetórias das mencionadas variáveis em 2014-2017 e em 2020-2022.

Gráfico 4: Os Ciclos das Commodities em 2014-2017 e em 2020-2022

Fontes: Banco Central do Brasil; Bloomberg.

As dificuldades aqui apontadas deixam claro que combate à inflação não depende apenas de firmeza na condução da política monetária. A natureza do processo inflacionário; o comportamento das autoridades de governo como um todo e seu grau de empenho em perseguir o mesmo objetivo do Banco Central, em especial no que envolve movimentos sinalizadores do futuro da política fiscal; a ocorrência ou não de choques de oferta de certa persistência; e a presença ou não de fatores extraordinários que facilitem uma rápida reversão das expectativas parecem elementos cruciais para o sucesso da iniciativa.

Como sustentamos de início, não há diferença substancial entre a disposição demonstrada pelo Banco Central no episódio de 2015 e a firmeza com que a política de juros tem sido conduzida no caso atual. Os sinais de que hoje dispomos são no sentido que o Banco Central persistirá na luta contra a inflação, ao mesmo tempo que a se mostram expressivos os obstáculos para a inflação ceder. Diante destas constatações e das incertezas que cercam não apenas os futuros desdobramentos do atual quadro internacional, mas também os rumos da política econômica a curto e médio prazos, parece altamente provável que a trajetória de queda dos juros reais que se seguiu ao episódio de 2015-17 não se repetirá, desta vez. Ao contrário, pelo visto, teremos de conviver com juros reais elevados ainda por um bom tempo.

Esta é uma versão ampliada da seção de Política Monetária do Boletim Macro Ibre de maio/2022.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário