Três erros sobre o repasse cambial do BC ao Tesouro

O governo Bolsonaro utilizará o ganho cambial da valorização das reservas internacionais, decorrente da grande depreciação do Real ocorrida neste ano, para reforçar a conta única do Tesouro no Banco Central (BC).

Segundo matéria do jornal Estado de São Paulo, o ganho acumulado até 15 de maio seria de quase R$ 566,5 bilhões e “A equipe econômica deve pedir a transferência do lucro do Banco Central obtido no primeiro semestre deste ano para reforçar o caixa do Tesouro Nacional”.

A possibilidade de repasse do ganho cambial do BC ao Tesouro está prevista em lei e já foi realizada no passado. Apesar disso, durante o governo Dilma Rousseff, a medida foi duramente criticada como “contabilidade criativa” por alguns economistas, uma vez que permitiria, ao Tesouro, pagar parte de suas necessidades de caixa via saques de sua conta única no BC. Diante deste fato, alguns defensores do golpe parlamentar de 2016 rapidamente se mobilizaram para dizer que “agora é diferente”, que agora não seria “contabilidade criativa” como no governo Dilma.

A recente mudança de opinião de quem condenava e agora defende o repasse da variação cambial ao Tesouro é mais um exemplo dos “dois pesos e duas medidas” utilizados por alguns colegas de profissão.

Para combater notícias falsas, bem como para relembrar os sofismas criados por alguns colegas para justificar o golpe parlamentar de 2016, este texto tem por objetivo analisar três argumentos de quem condenou e agora defende reforçar o caixa do Tesouro com a valorização das reservas internacionais.

Como sei que tempo é dinheiro, começo com uma explicação curta: repasse cambial do BC ao Tesouro não foi “contabilidade criativa” do governo Dilma nem será “contabilidade criativa” do governo Bolsonaro. A prática também ocorreu sob Lula e Temer, sempre com amparo legal e de modo transparente, com todos os números disponíveis ao público nos endereços eletrônicos do Tesouro e do BC. É possível discordar da prática em termos econômicos, mas não há que se falar em irregularidade, seja por Lula, Dilma, Temer ou Bolsonaro.

Se você continua interessado no assunto, vamos aos detalhes.

Os argumentos de Costa-Mendes

Sempre haverá diversionistas de plantão para dizer que “o que era errado sob Dilma foi correto sob Temer e continua OK com Bolsonaro”. No caso do repasse cambial do BC ao Tesouro, a ginástica retórica coube ao jornalista Machado da Costa, da revista Veja, com ajuda do economista Marcos Mendes.[1]

Mais especificamente, Costa publicou uma “pérola” dizendo que o repasse cambial de 2016 teria sido irregular, mas que agora seria totalmente regular por três motivos:

- Hoje não haveria “maquiagem” do resultado primário.

- Hoje há previsão legal para o repasse cambial do BC ao Tesouro, coisa que não existia em 2016.

- Hoje o Tesouro precisa de repasse cambial pois tem dificuldade em rolar sua dívida, o que não era o caso em 2016.

Os dois primeiros pontos são simplesmente erros grosseiros, revelando desconhecimento ou desonestidade. O terceiro ponto é uma opinião, que pode ou não ser válida, mas que não se sustenta quando avaliamos a relação entre Tesouro e BC. Para facilitar a explicação comentarei cada item separadamente

Primeira falácia: “houve repasse cambial para maquiar déficit primário”

Segundo Costa:

“O motivo para Dilma querer os lucros do BC era para fingir que estava alcançando a meta de superávit primário daquele ano.”

A frase é tão equivocada que só posso concluir que o autor não sabe do que está falando. Para demonstrar os equívocos de Costa, relembro apenas dois fatos:

- Repasse cambial do BC ao Tesouro é receita financeira, logo ele não entra no cálculo do resultado primário. Com ou sem repasse cambial, o resultado primário é o mesmo.

- No final de 2015, após a conclusão da análise do TCU e cumprindo a determinação daquele órgão, o governo quitou todos os seus passivos pendentes junto aos bancos públicos e ao FGTS. Este fato foi amplamente noticiado na imprensa e, a partir do exercício de 2016, não houve mais questionamentos sobre o resultado primário da União.

Segunda Falácia: “O repasse de 2016 foi irregular”

Segundo Costa:

“Em 2019, foi aprovada a Lei 13.820, que prevê que em condições de severas restrições de liquidez para a rolagem da dívida pública o Conselho Monetário Nacional (CMN) pode autorizar a transferência do lucro cambial para o Tesouro. Há, portanto, clara previsão legal para a transferência dos recursos — o que não havia em 2016.”

Mais uma vez o autor revela desconhecer o assunto. O repasse cambial ocorrido em 2016, assim como todos os repasses realizados de 2008 até 2018 estavam previstos na lei 11.803, aprovada pelo Congresso Nacional, em novembro de 2008.

Não houve irregularidade nos repasses cambiais do BC ao Tesouro durante o governo Dilma, como também não houve irregularidade nos repasses cambiais realizados durante os governos Lula e Temer.

O fato de a regulação sobre o tema ter sido modificada em maio de 2019, com a Lei 13.820, não torna irregular o que foi realizado anteriormente, com base em legislação igualmente aprovada pelo Congresso Nacional.

Voltarei a este ponto no final do texto, mas antes tenho que desfazer o terceiro equívoco de Costa, aparentemente cometido com auxílio de, pasmem, um suposto especialista no tema.

Equívoco: “O governo está com dificuldade para se financiar e isto justifica o repasse cambial agora, mas não em 2016”

Segundo Costa:

“Há quatro anos, o sistema financeiro nacional estava bem diferente do atual. A taxa Selic, que remunera os títulos públicos, estava em exorbitantes 14,25% ao ano — fruto da administração inconsequente do governo da época. Desde a queda, paulatinamente isso vem mudando. Apesar da evolução, a pandemia pegou em cheiro o Brasil e trouxe vários problemas econômicos. Um deles é que o Tesouro tem enfrentado dificuldade para rolar seus títulos públicos — tanto que, apesar de a Selic estar a 3% ao ano, papeis com prazos mais longos estão sendo negociados com juros de mais de 8% ao ano. Essa diferença representa o quanto o mercado está reticente com o futuro das contas públicas no Brasil.”

Sei que o raciocínio acima é tortuoso, mas tentarei interpretá-lo da melhor forma possível.

Segundo a lógica de Costa, em 2016 a SELIC estava alta e o governo não tinha problema para financiar sua dívida. Agora a SELIC está baixa e o governo tem problema em financiar sua dívida.

Em outras palavras, para Costa, “tudo estava ruim quando tudo estava bom”, isto é, apesar da SELIC alta, o governo Dilma conseguia rolar sua dívida e, portanto, não precisava receber repasse cambial do BC. Agora, “tudo está bom quando tudo está ruim”, isto é, apesar da SELIC baixa, o governo Bolsonaro tem problema ao rolar seus títulos e o repasse cambial se justifica. Não é preciso ser economista para constatar a ginástica retórica do jornalista.

O erro de Costa é comum a quem não conhece o tema, pois mistura dois assuntos: dificuldade de financiamento da dívida com mudança da composição do financiamento da dívida.

Seja em 2016 ou agora, o governo não tem dificuldade em financiar sua dívida. O Tesouro pode colocar títulos de curto ou longo prazo no mercado, desde que aceite pagar a taxa de juro pedida pelo mercado.

Em momentos de crise e incerteza, como em 2016 e hoje, o mercado pede taxas de juro mais altas em títulos de longo prazo. Nesta situação, o Tesouro pode ou não concordar com o pedido do mercado.

Se não concordar, o Tesouro pode pagar seus compromissos emitindo títulos de curto prazo, cuja remuneração está mais próxima da SELIC, ou sacando recursos de sua conta única.

Agora o ponto mais importante: mesmo que a opção seja por usar recursos da conta única, no nosso sistema de política monetária, quando a taxa SELIC é maior do que zero, o BC necessariamente enxuga qualquer injeção excessiva de liquidez por parte do Tesouro.

Mais especificamente, o Copom fixa a SELIC para controlar a inflação. Dada a meta para a taxa SELIC, o BC tem que atender à demanda por liquidez do mercado à taxa básica de juro vigente. Assim, caso o Tesouro decida pagar seus compromissos com recursos de sua conta única no BC e a injeção de liquidez na economia acabe sendo excessiva, o BC retirará o excesso via operações compromissadas, isto é, via venda de títulos públicos com compromisso de recompra.

Como operação compromissada entra no cálculo da dívida bruta do governo, ao optar por pagar despesas com recursos da conta única, o Tesouro está mudando a composição de sua dívida, não evitando aumentar sua dívida.

Costa não está sozinho no seu terceiro erro. Atualmente vários economistas têm incorrido no mesmo equívoco ao propor financiamento monetário do déficit com a SELIC bem acima de zero. Já abordei este tema em outros textos neste blog, logo pouparei o leitor de mais uma explicação sobre a relação Tesouro-BC no Brasil.

E em defesa adicional de Costa, reconheço que seu terceiro equívoco pode ter sido involuntário. Costa parece ter sido induzido ao erro por um economista: Marcos Mendes, ex-assessor do Ministério da Fazenda no governo Temer.

Mais especificamente, segundo Costa, Mendes teria declarado que:

“Ao receber esse dinheiro, ou o Tesouro o deixará na conta única, como munição a ser exibida ao mercado — caso não aceitem rolar a dívida, o governo mostra que tem recursos para pagar — e reduzir o prêmio pedido pelo mercado, ou o Tesouro vai usar o dinheiro de imediato.”

“Comparando a situação atual com o período Dilma, havia à época, uma deliberada decisão de expandir gastos primários e se buscava toda forma possível de financiar esses gastos. Uma das formas adotadas foi gastar em despesa primária dinheiro do orçamento previamente alocado para pagar juros e amortização da dívida, e buscar no BC dinheiro para quitar a dívida. Ou seja, foi uma escolha do governo de então gastar mais e buscar uma saída para financiar a dívida que gerou”.

Costa parece ter sido vítima do raciocínio seletivo de Mendes. Explico em porque em três partes.

Primeiro, como apontei acima, quando o Tesouro cria liquidez acima da necessidade do mercado, o BC tem que enxugar o excesso com operações compromissadas. Para isto o BC utiliza os títulos públicos que tem em sua carteira, que por sua vez foram emitidos diretamente pelo Tesouro ao BC. Ignorar isto, como Mendes aparentemente faz, revela desconhecimento ou má fé. Acho que o caso de Mendes é desconhecimento, mas deixo o leitor julgar por si mesmo.

Segundo, ao dizer que o governo Dilma buscou gastar mais em 2015-16, Mendes ignora o fato de que houve grande ajuste fiscal em 2015, como indicam os próprios números do Ministério da Economia, quando consideramos o resultado estrutural da União. Mais importante, em 2016, houve grande expansão fiscal sob Temer, no “banquete de gastos” antes da implementação do teto Temer.

Já afirmei e repito que o governo Temer estava correto em flexibilizar a política fiscal em 2016. O problema é o que veio junto com isso, o teto Temer de gasto para 2017 em diante.

Relembro, também, que o aumento do déficit público em 2016 foi inicialmente proposto pelo governo Dilma e posteriormente ampliado pelo governo Temer.

Assim, diante da política fiscal de 2016 e dado que Mendes participou ativamente do governo Temer, presumo que ele só acha errado a expansão de gasto para estabilizar a economia sob o governo Dilma. Se este for o caso, a análise econômica de Mendes é simplesmente inconsistente, uma opinião de “torcedor” em vez de especialista sobre o tema.

Terceiro, a metodologia de ajuste cambial que Mendes critica continuou válida até o final de 2018, ou seja, durante todo o governo Temer do qual Mendes fez parte.

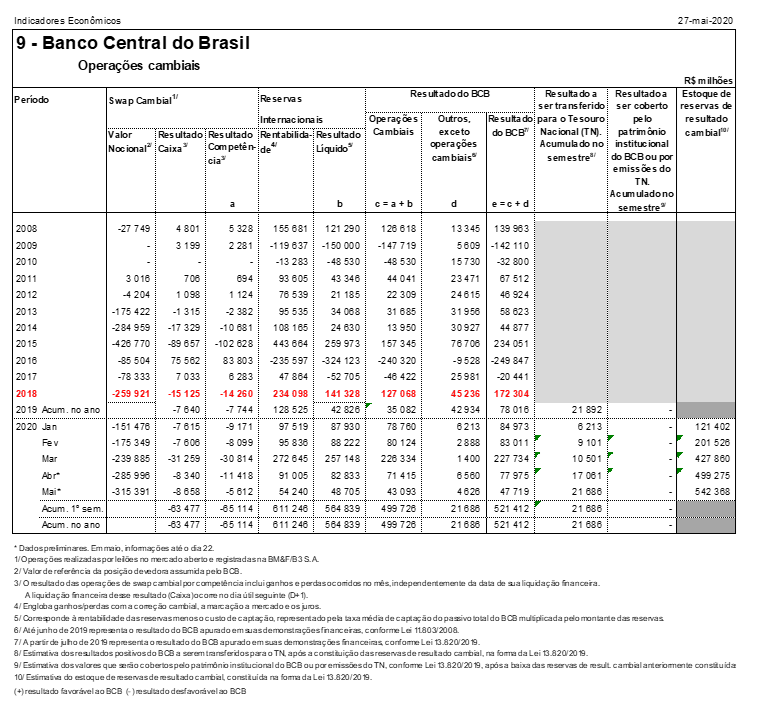

Incrivelmente, Mendes parece esquecer que, em 2018, diante do aumento da taxa de câmbio, o BC teve um resultado cambial positivo de R$ 172 bilhões (ver tabela anexa do BC), dos quais R$ 165,9 bilhões foram transferidos ao Tesouro nacional, como informou o jornal Valor Econômico, em agosto daquele ano:

“CMN aprova transferência de lucro de R$ 165,9 bilhões do BC ao Tesouro

Por Isabel Versiani e Fábio Pupo, Valor — Brasília

29/08/2018

O Conselho Monetário Nacional (CMN) aprovou nesta quarta-feira (29) a transferência, do Banco Central para o Tesouro Nacional, de R$ 165,9 bilhões relativos ao lucro do banco no primeiro semestre do ano.

O saldo é a soma do resultado operacional do Banco Central (R$ 19,7 bilhões) mais os ganhos obtidos com swaps cambiais e com operações com as reservas internacionais (R$ 146,2 bilhões). Os recursos serão transferidos em até 10 dias úteis.

Conforme a legislação em vigor, quando o BC registra lucro ele transfere os recursos ao Tesouro. Em caso de prejuízo, o Tesouro repassa ao BC o valor equivalente em títulos públicos.

Regra de ouro

A transferência do lucro do BC o Tesouro Nacional contribui para o cumprimento da chamada “regra de ouro” das finanças públicas, afirmou o chefe do Departamento de Contabilidade e Execução Financeira da autoridade monetária, Arthur Andrade.

A regra, prevista na Constituição, proíbe que o governo emita dívida em valor superior aos seus investimentos. Ou, dito de outra forma, que se endivide para cobrir gastos correntes.

O lucro do BC é transferido para a conta única do Tesouro como resultado financeiro — não há impacto sobre o resultado primário, mas os recursos abatem a dívida pública.

O resultado positivo do BC foi impulsionado pela depreciação de 16,5% do real frente ao dólar no semestre. A alta do dólar aumenta o valor, em reais, das reservas internacionais,

“Um resultado positivo ou negativo não significa que o BC tenha sido mais ou menos eficiente”, afirmou Andrade, acrescentando que a atuação da autoridade monetária visa cumprir sua missão, que envolve enxugar liquidez, garantir o cumprimento da meta de inflação e absorver choques externos.

Segundo Andrade, o resultado do segundo semestre vai depender essencialmente da variação do câmbio no período.” (grifos Adicionados). [2]

Dado que o governo Temer se “beneficiou” do repasse cambial em 2018, o que por sua vez ajudou o Tesouro a cumprir a regra de ouro, cabe perguntar: repasse cambial só era problemático quando feito durante o governo Dilma? Ao esquecer que o governo Temer fez exatamente o mesmo que ele condena no governo Dilma, Mendes revela adotar dois pesos e duas medidas em suas análises econômicas.

A relação entre Tesouro e BC

Para concluir, esclareço que sou favorável ao aprimoramento da relação entre Tesouro e BC, incluindo a recente modificação da sistemática de ajuste cambial entre as duas instituições.

Quando Ministro da Fazenda, em 2016, iniciei estudos neste sentido, no âmbito da Secretaria do Tesouro Nacional, com o objetivo de adotar a prática de outros países, onde os resultados cambiais são acumulados em uma conta específica, sem transferência periódica entre as partes, pois ganhos ou perdas cambiais podem ser revertidos rapidamente.[3]

Traduzindo do economês, parte do ganho cambial do BC é simples reavaliação do valor das reservas internacionais em reais. Quando o câmbio sobe o BC tem “lucro”. Quando o câmbio cai o BC tem “prejuízo”.

Na sistemática adotada de 2008 a 2018, o BC pagava o lucro ao Tesouro, via depósitos na conta única do Tesouro no BC. No caso de prejuízo, o Tesouro pagava ao BC, via emissão de títulos diretamente para o BC.

O saldo a pagar ou receber era calculado a cada seis meses, com repasse do valor em prazo fixado pelo Conselho Monetário Nacional, e corrigido pela SELIC entre a data da apuração e data do repasse.

Diante da volatilidade cambial de nossa economia, a sistemática de ajuste entre Tesouro e BC acabava gerando grandes fluxos de recursos entre as duas partes. Estes ajustes acabavam gerando interpretações equivocadas sobre o financiamento do Tesouro na mídia, muitas vezes por parte de economistas com objetivos mais políticos do que técnicos.

Independentemente da posição política e cada um, e apesar de variações monetárias excessivas por parte do Tesouro serem neutralizadas pelas operações compromissadas do BC, a sistemática de ajuste cambial entre Tesouro e BC vigente até 2018 precisava ser melhorada por dois motivos básicos:

- Variações cambiais podem ocorrer nas duas direções. O “lucro” do BC com a depreciação cambial de hoje pode rapidamente se transformar em “prejuízo” no futuro próximo se a taxa de câmbio cair para o patamar pré-Covid-19. Se e quando isto acontecer, o Tesouro terá que emitir títulos ao BC.

- A separação do resultado da variação cambial em uma conta ou fundo específico ajuda na transparência fiscal, explicitando quanto da dívida pública foi gerada por desequilíbrios no orçamento tipicamente fiscal (receita primária menos gasto primário e juros) e quanto veio de política cambial (acumulação de reservas e realização de swaps cambiais).

Pelos motivos acima, e apesar de achar que a modificação adotada em 2019 ainda precisa de alguns ajustes, apoiei e sou favorável a nova sistemática de relação entre Tesouro e BC criada pela lei 13.820 de 2019. Ao contrário de alguns colegas de profissão, não mudo de posição de acordo com o governo da ocasião.

Anexo:

[1] Ver: https://veja.abril.com.br/economia/por-que-guedes-pode-antecipar-lucros-do-bc-e-dilma-nao-podia-em-2016/

[2] Ver: https://valor.globo.com/financas/noticia/2018/08/29/cmn-aprova-transferencia-de-lucro-de-r-1659-bilhoes-do-bc-ao-tesouro.ghtml

[3] Para comprovar a direção das mudanças em construção no início de 2016, veja o item 7 da seguinte matéria, sobre o “PL de relação do Banco Central com o Tesouro”: https://economia.estadao.com.br/noticias/geral,de-saida--barbosa-prepara-novas-medidas,10000050088.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário