Um balanço da evolução das contas fiscais da União em 2019

Em meados de 2013, o IBRE divulgou um texto para discussão[1] em que era analisado o orçamento de 2012 e como o governo fez para cumprir a meta de superávit primário. O ano de 2012 foi marcado por diversas medidas chamadas de “atípicas”, mas que representaram um marco nas execuções orçamentárias do Governo Central, na medida em que tais práticas “atípicas” passaram a ser recorrentes nos anos posteriores.

Este ano de 2019 não será muito diferente. O volume de receitas ditas não recorrentes deve superar o registrado em 2018 e em 2017, o que contribuirá para o cumprimento da meta de superavit primário com certa folga. Assim, as contas fiscais do Governo Central devem encerrar o ano mais uma vez com resultado melhor que a meta fixada na Lei de diretrizes orçamentárias (LDO)[2].

Importa notar que esta não é a primeira vez que o governo começa o ano no sufoco e o encerra mais aliviado. Contudo, mesmo que a história se repita por mais um ano, a situação fiscal do governo está longe de pacificada e tampouco está perto de um resultado saudável e sustentável. O objetivo desta seção Em Foco é descrever como evoluíram as contas fiscais do Governo Central ao longo de 2019 e sinalizar o que pode ser esperado para 2020.

O início do ano foi muito incerto, na medida em que a nova equipe econômica direcionava todos os esforços para encaminhamento e aprovação da Reforma da Previdência[3] e, ao mesmo tempo, tinha que lidar com caminhos alternativos para o cumprimento de regras fiscais importantes, tais como a regra de ouro.

O ano começou com uma intensa frustração na estimativa das receitas primárias[4], que criou a necessidade de realização de um elevado contingenciamento nas despesas da União. Este contingenciamento, logo no início do exercício, pôs em risco o funcionamento da máquina pública e gerou forte temor sobre o que poderia ocorrer no decorrer do ano.

A nova dotação para as despesas discricionárias passou a ser de R$ 99,8 bilhões, ante a R$ 129,4 bi[5] previstos na LOA, o que fez com que o governo fosse atrás de maiores fontes de receitas para fazer frente à necessidade de um descontingenciamento do orçamento até o final do exercício.

Iniciou-se, então, uma corrida para a conclusão da revisão do contrato de cessão onerosa[6] que a União tinha com a Petrobras e que travava a realização de um leilão do excedente dos campos da cessão onerosa. Aprovada a revisão do contrato, foi possível a realização do leilão do excedente, que gerou recursos extras R$ 69,9 bilhões. Desse volume, a União deverá pagar a Petrobras R$ 34,1 bilhões, relativos à revisão do contrato de cessão onerosa, e R$ 11,9 bilhões para estados e municípios, ficando assim, com apenas R$ 23,9 bilhões de reais[7].

Além disso, também houve uma intensa batalha para aprovar créditos suplementares, o que permitiria que a União descumprisse a regra de ouro. Essa aprovação ocorreu somente em junho e o valor de crédito suplementar aprovado foi de R$ 248 bilhões de reais. Isso permitiu que o governo ganhasse um pouco de fôlego para cumprimento dessa regra constitucional neste ano e no próximo.

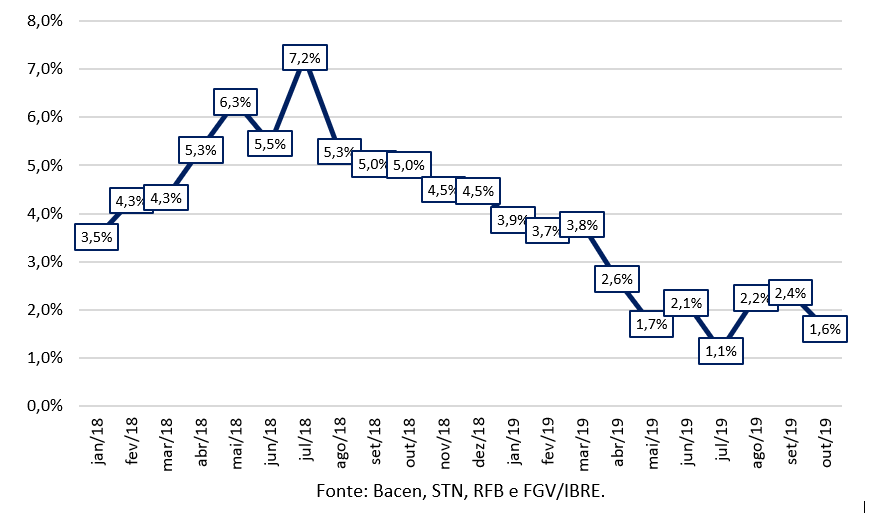

Em que pesem esses avanços na direção de geração de mais eventos não recorrentes – que são o carro-chefe para permitir uma execução melhor que a meta fiscal –, as receitas primárias recorrentes do Governo Central vêm passando por um período de perda de dinamismo ao longo de todo o ano de 2019. Em outubro, último dado disponível, as receitas primárias recorrentes cresceram 1,6% no acumulado de 12 meses, enquanto, em outubro de 2018, este valor tinha sido de 5% em termos reais. Embora se observe crescimento real, este vem sendo a taxas cada vez menores, o que reforça a tese de que a situação fiscal ainda está longe de pacificada – Gráfico 1.

Gráfico 1 – Evolução recente das receitas primárias recorrentes | Var. % constante - média móvel de 12 meses.

Porém, a despeito das questões intrínsecas à execução orçamentária de 2019, o endividamento público tem melhorado. Isso ocorre não só por fatores não recorrentes – como a melhora não recorrente do resultado primário e as liquidações antecipadas que o BNDES vem fazendo junto ao Tesouro Nacional –, mas também por contribuição das sucessivas reduções de juros promovidas pelo Banco Central e da depreciação cambial (que influenciou mais intensamente o endividamento líquido, dado o elevado volume de reservas internacionais).

Para 2020, espera-se um início de ano mais brando, se comparado a este, mas os desafios continuam. Recentemente, o governo encaminhou para tramitação três propostas de emenda à Constituição (PECs), que modificam diversas questões orçamentárias, com mudanças importantes nas receitas e despesas primárias do governo, e que permitem que mais operações não recorrentes venham a ser utilizadas para o equilíbrio fiscal de curto prazo.

Assim, para 2020, é importante prestar atenção especial não só para a tramitação dessas PECs, mas também para impactos de mudanças legislativas recentes e da expectativa de receitas não recorrentes, que irão afetar a execução orçamentária do segundo ano do atual governo[7].

O principal continua sendo o avanço de reformas estruturais que visem equacionar as contas fiscais e afastem a constante dependência de eventos não recorrentes para fazer frente ao cumprimento das regras fiscais vigentes.

Esse artigo faz parte do Boletim Macro Ibre de dezembro/2019.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Barros G. L., Afonso J. R., “Sobre “Fazer o Cumprimento” da Meta de Superávit Primário de 2012”, Texto para discussão nº 30. FGV-IBRE. Jun-2013. Disponível em: http://bit.ly/2M4bMrT.

[2] Instrumento do planejamento orçamentário em que se definem as metas e prioridades do governo para o ano seguinte.

[3] A aprovação da Nova Previdência ocorreu em outubro deste ano e deve ter impacto quase nulo em 2020. Mas, para o médio e longo prazos, constitui importante economia para as contas públicas, se comparado ao cenário em que não houvesse a reforma.

[4] Dentre os principais fatores que justificam a frustração das receitas, estão a retirada da privatização da Eletrobrás (-R$ 12,2 bilhões) da estimativa das receitas primárias; a revisão de premissas macroeconômicas, tais como massa salarial e PIB; e a revisão na expectativa de preço do petróleo.

[5] Ainda existe um desconhecimento de qual o gasto mínimo necessário para as despesas discricionárias que não ponha em risco o funcionamento da máquina pública e pressione ainda mais os investimentos públicos. Contudo, muitos concordam que gastos muito abaixo dos R$ 100 bilhões podem ser ruins para a gestão da máquina pública.

[6] Esse assunto foi explorado na seção Em Foco do Boletim Macro da edição de janeiro deste ano.

[7] Tanto o pagamento do bônus de assinatura quanto o ressarcimento a Petrobras devem ocorrer até 27/12/2019.

Deixar Comentário