Um modelo de projeções fiscais de médio prazo para o Brasil: análise preliminar

Conjunto de medidas (MP 1.303/2025, PL 1.087/2025 e PEC 66), conquanto insuficientes para construir uma trajetória de estabilidade da dívida pública, afastam o cenário de shutdown e a dificuldade no cumprimento das metas.

A importância de um modelo de projeções fiscais de médio prazo se torna cada vez mais fundamental para compreensão intertemporal da política econômica. Esse tipo de instrumental, já difundido em diversos países com experiências fiscais mais consolidadas, é recente na economia brasileira, com publicações pela Secretaria do Tesouro Nacional (STN), pela Instituição Fiscal Independente (IFI) e, mais recentemente, pelo Centro de Política Fiscal e Orçamento Público (CPFO).

O modelo realizado pelo CPFO permite analisar o impacto fiscal das decisões tomadas no presente em horizontes mais distantes. É possível, por meio desse tipo de modelo, estimar o impacto de médio prazo de políticas públicas definidas no presente, além de analisar o impacto desses gastos na estratégia de sustentabilidade fiscal a médio prazo. Nesse sentido, é possível construir um planejamento fiscal econômico bem integrado.

A construção do modelo de simulação deve considerar cenários de receita e despesa, explicitando todas as vinculações, indexações, restrições legais e demais regras de formações para os itens de interesse da simulação. Para projetar as receitas foram utilizados modelos econométricos de cointegração. Pelo lado das despesas, as projeções têm como base os dados fiscais do último Relatório de Avaliação de Receitas e Despesas (RARDP) da STN, relativo ao 3º Bimestre de 2025, com alguns ajustes para elaboração das projeções.

A partir dessas projeções é possível verificar o esforço fiscal necessário nos próximos anos para o atingimento das metas impostas pelo Novo Regime de Sustentabilidade Fiscal. Nesse sentido, são projetados até 2035 os limites de despesa alinhados ao arcabouço e as despesas totais de acordo com as regras previamente estabelecidas. Além disso, também são realizadas simulações caso o governo consiga aprovar três medidas fiscais: (i) MP 1.303/2025 que trata de tributação financeira, JCP, tributação de bets e criptoativos e altera regras para a compensação tributária, (ii) o PL 1.087/2025 do imposto de renda-PF, que amplia a faixa de isenção compensando com adoção de um imposto mínimo e a tributação de lucros e dividendos e; (iii) a PEC 66 que altera a regra de pagamento dos precatórios e RPVs.

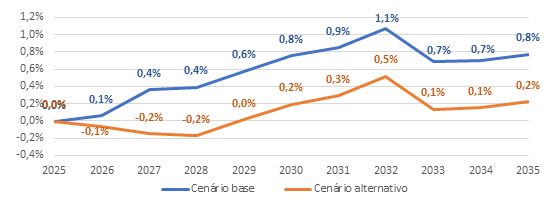

O Gráfico 1 mostra, de forma clara, a importância das iniciativas do governo federal para o cumprimento do arcabouço fiscal. Apesar disso, já acende sinais de alerta futuros para o cumprimento dessas regras. No cenário base, sem a incorporação dessas iniciativas, o esforço fiscal de 0,1% do PIB já seria necessário em 2026, além da necessidade de um contingenciamento cada vez maior nos próximos anos. Por outro lado, com a adoção dessas iniciativas, a necessidade de corte de gastos para cumprir o limite de despesa é postergada para 2030. A aprovação dessas medidas tende a afastar um cenário negativo de shutdown e eventual descumprimento das metas de despesas que estavam previstos para ocorrer em 2027.

Gráfico 1 – Esforço Fiscal para cumprimento do limite de despesa, em % do PIB

Fonte: CPFO/IBRE.

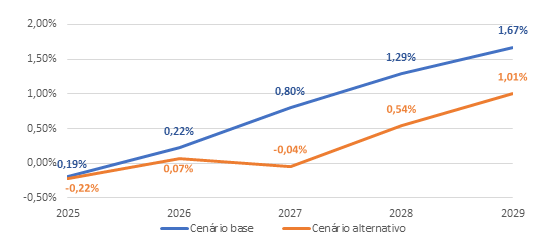

Essa mesma análise pode ser feita para verificar o cumprimento da meta de resultado primário. O governo determinou as metas de resultado primário que pretende cumprir até 2029, variando de 0% em 2025 até 1,25% do PIB em 2029. Cabe lembrar que a meta possui uma banda que varia 0,25% para cima ou para baixo. Tendo isso em vista, o esforço fiscal necessário para cumprir o piso da meta se impõe desde 2026 no cenário alternativo, ainda que de maneira fraca, e mais fortemente a partir de 2028, sendo necessário um esforço fiscal de 0,54% do PIB neste ano.

Gráfico 2 – Esforço fiscal para o cumprimento do piso da meta, em % do PIB

Fonte: CPFO/IBRE.

As simulações acima mostram que esse conjunto de medidas, conquanto insuficientes para construir uma trajetória de estabilidade da dívida pública, afastam o cenário de shutdown e a dificuldade no cumprimento das metas que poderiam levar a um evento fiscal com repercussões negativas no mercado e no preço dos ativos.

O modelo realizado pelo CPFO também calculou o ajuste fiscal requerido para manter a dívida pública sustentável, o fiscal gap. Esse indicador é calculado como a diferença entre o valor presente projetado dos resultados primários requeridos para estabilizar a dívida pública. O fiscal gap informa qual deve ser o impacto na dívida pública do atual cenário fiscal. Esse cálculo depende de hipóteses sobre o nível de dívida a ser usado como referência da estabilização, a taxa de juros real, o crescimento econômico e a diferença entre o IPCA e o deflator do PIB. Os resultados indicam que o fiscal gap varia entre 8,9% do PIB e 24,0% do PIB. A diferença do crescimento econômico tem impacto importante para o cálculo, chegando a 5 p.p. do PIB a depender do cenário. O crescimento econômico atua melhorando as projeções de resultado primário e reduzindo o resultado primário requerido para estabilizar a dívida.

O cálculo também permite estimar o custo fiscal de escolhas diferentes de níveis de dívida. Dessa forma, escolher acomodar a política fiscal em um nível de dívida mais elevado (por exemplo, 75% do PIB, em vez de 65,8% do PIB) aumenta o fiscal gap porque eleva o resultado primário de equilíbrio, mantida as demais variáveis constantes. Esse aumento varia de 0,8 p.p. do PIB no cenário de crescimento de 2,5% e juros de 4% a 2,3 p.p. do PIB no cenário de crescimento de 2% e juros de 6%. Tal diferença indica o custo de atrasar o ajuste, problema que já dura dez anos.

Assim, apesar das medidas fiscais apresentarem alguma melhora em perspectiva de curto prazo, o esforço fiscal para estabilizar a dívida pública continua sendo bastante elevado, principalmente nos cenários de taxa de juros mais elevada e crescimento mais baixo.

Para mais detalhes sobre o modelo de projeções fiscais de médio prazo desenvolvido pelo CPFO confira a edição 22 do Texto para discussão.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário