Um risco chamado novo pacto federativo

O Governo Federal encaminhou para o Congresso Nacional a PEC do Pacto Federativo. Existem várias questões polêmicas tratadas na PEC que merecem reflexão como a proposta do Conselho Fiscal da República e a ampliação do escopo das atividades do TCU transformando-o em um TCF (Tribunal de Contas da Federação). Existem também propostas claramente positivas como a instituição de um orçamento plurianual, impedimentos para vinculação de receitas públicas para planos setoriais de desenvolvimento ou mesmo um meritório debate sobre maior controle na criação de municípios, ainda que seja um tema politicamente muito difícil de avançar. Nessa primeira análise, vou me ater à proposta de descentralização de recursos da União para os Estados e Municípios que é o carro chefe da PEC.

A proposta eleva a destinação de recursos de royalties do petróleo (art. 20 da CF) e transfere integralmente os recursos do salário educação (art. 212 da CF). Essa iniciativa remete a três questões principais: (i) se há, ao longo dos últimos anos, perda de arrecadação dos entes federados que justifique um aporte de recursos, (ii) se existem evidências de que esses recursos serão melhor utilizados ao serem descentralizados e; (iii) qual a conveniência da proposta no momento em que o país está retomando o equilíbrio macroeconômico e fiscal.

Houve perda de participação na arrecadação dos entes federados ao longo dos últimos anos?

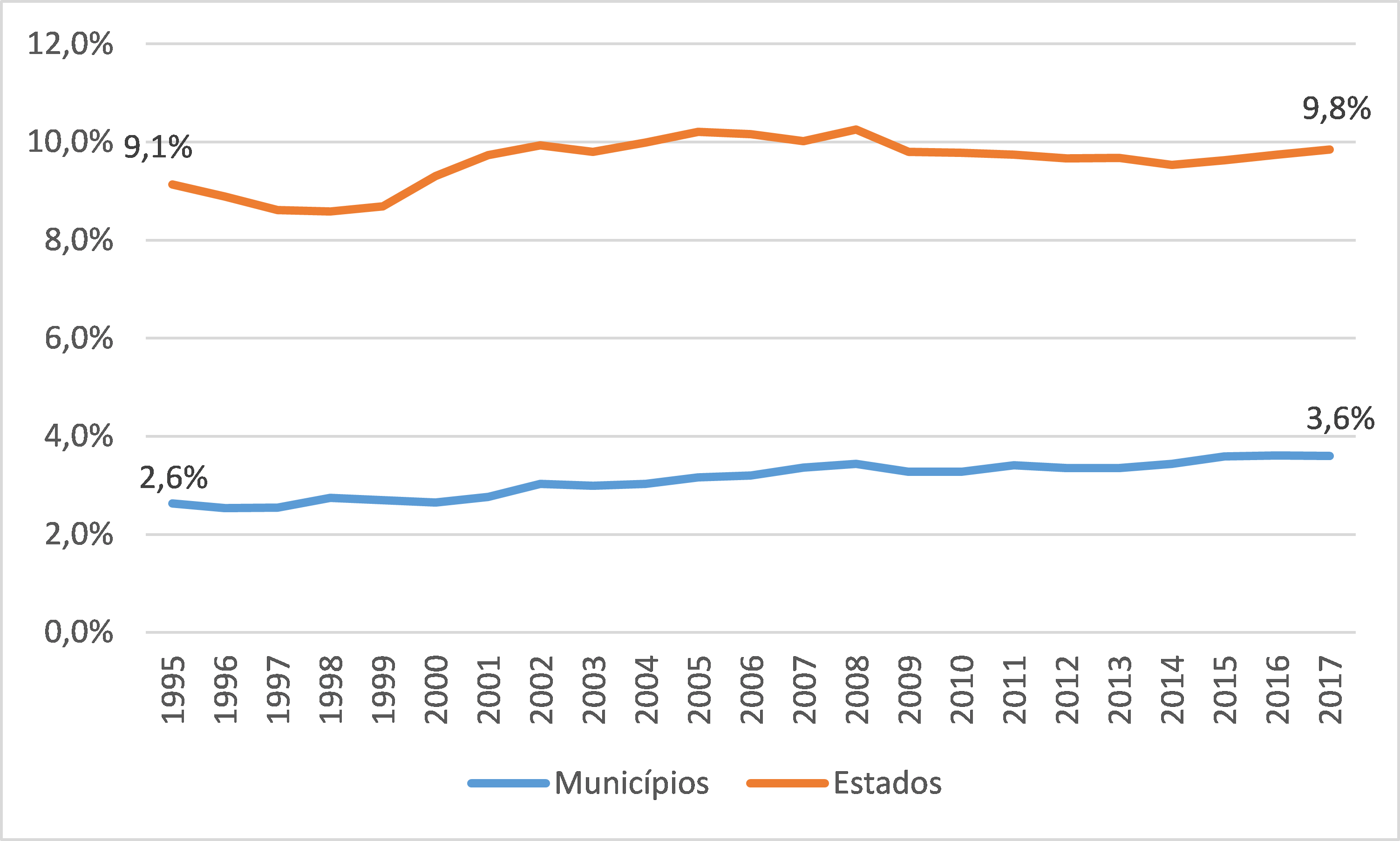

O gráfico a seguir apresenta os dados de carga tributária para Estados e Municípios levando em consideração as transferências federais de FPE e FPM, IPI e CIDE. Os dados mostram que de 1995 até 2017 não houve perda bruta de arrecadação expressiva. A arrecadação dos municípios subiu ao longo de todo o período saindo de 2,6% do PIB em 1995 para 3,6% do PIB em 2017. No caso dos Estados há elevação da arrecadação que saiu de 9,1% do PIB para 9,8% do PIB no mesmo período.

No caso particular dos Estados, há queda de arrecadação, como % do PIB, a partir de 2008, quando a arrecadação havia atingido 10,3% do PIB. Nesse período, vários Estados acirraram a guerra fiscal causando perda de receita agregada, principalmente do ICMS. A União também praticou algumas renúncias fiscais entre 2008 e 2014, principalmente de IPI, que causaram perda de arrecadação.

Carga tributária conforme apropriação do recurso (% do PIB)

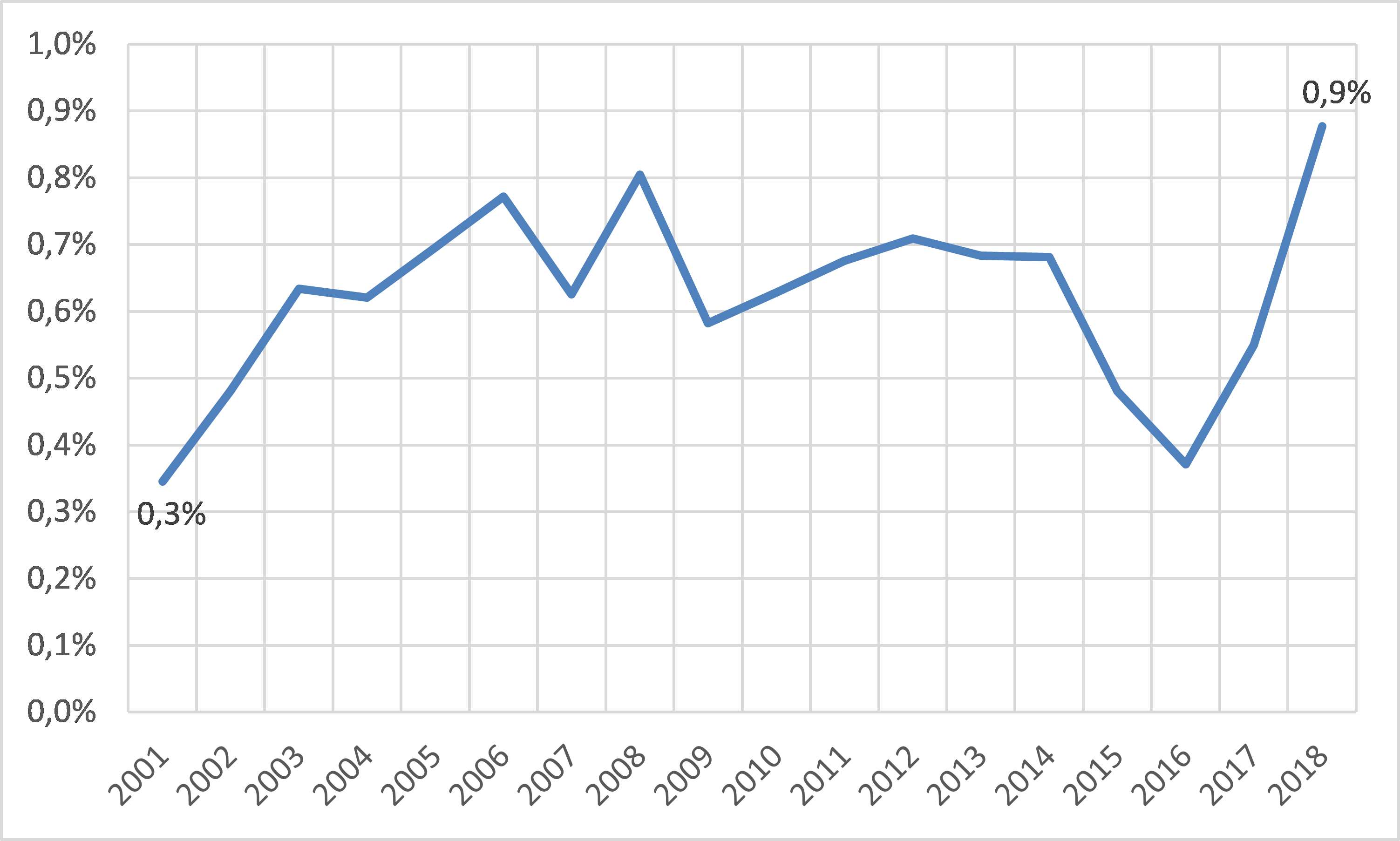

É importante lembrar que as receitas de royalties e participações especiais não fazem parte da carga tributária, pois se referem à compensação financeira pela exploração da atividade petrolífera, não tendo, portanto, natureza de tributo. De todo o modo, uma consulta aos dados da ANP mostra que os valores arrecadados e distribuídos aos Estados se elevou de 0,03% do PIB em 1999 para 0,27% do PIB ao passo que para os municípios, a arrecadação se elevou de 0,03% do PIB para 0,16% do PIB no mesmo período.

Os dados não mostram, portanto, que houve perda de arrecadação para Estados e Municípios que possa justificar uma recomposição financeira permanente. Podem haver situações específicas como crises pontuais, políticas equivocadas ou mesmo mudança de dinâmica econômica, mas essas não são razões suficientes para mudar o pacto federativo.

Se não há perda relevante de receita, é possível que essa política se justifique por outras razões, como, por exemplo, melhor definição das políticas públicas na ponta ao invés de decisões agregadas. Vamos analisar essa questão a partir desse ponto de vista.

Existem evidências de que esses recursos serão melhor utilizados se houver a descentralização?

As evidências para o Brasil de que a descentralização leva a piora na utilização dos recursos é bastante farta. Vários estudos mostram que o aumento das receitas não levou à melhora na qualidade dos serviços públicos como Monteiro (2012), Carnicelli e Postali (2014) ou Messias (2017)[1]. Existem também evidências de que o maior volume de transferências está associado ao menor esforço próprio de arrecadação desses entes da federação.

As receitas com royalties são bastante voláteis porque são fortemente afetadas pela taxa de câmbio e pelo preço do petróleo e são originadas a partir da exploração de um recurso finito. Por essas razões, a literatura recomenda a criação de fundos (soberanos) que poupam os recursos de modo a utilizar apenas o seu rendimento. Essa é uma forma de transformar um recurso volátil e temporário em estável e permanente. Promover a descentralização dos recursos com essas receitas não garantirá a melhora do serviço público e irá elevar a volatilidade da prestação das políticas públicas, algo a ser evitado.

O gráfico a seguir apresenta a arrecadação com a exploração de recursos naturais. A crise das commodities que ocorreu entre 2014 e 2016 reduziu essa arrecadação quase pela metade em % do PIB. Agora essa descentralização está sendo proposta no pico dessa arrecadação. Elevar a dependência de recursos com essas características para Estados e Municípios significa elevar o risco fiscal na próxima inversão do ciclo de commodities contribuindo para uma crise nas finanças subnacionais.

Arrecadação com recursos exploração de recursos naturais (% do PIB)

Problema similar é verificado na descentralização dos recursos do salário educação em que a proposta não prevê critérios de desempenho para sua efetivação. Isso é particularmente importante em uma área onde, segundo as evidências empíricas, o desempenho independe do total de recursos gastos. O ideal seria descentralizar recursos para os entes da federação onde o desempenho educacional é considerado adequado como no caso do Estado do Ceará. Curiosamente a proposta vincula a transferência de royalties ao desempenho (onde o problema principal está na sua volatilidade), mas não o faz para o salário educação, onde essa é a questão principal.

Ademais, o salário educação financia algumas políticas que não deveriam ser descentralizadas porque há ganho de escala na sua centralização como compra de livros didáticos ou aquisição de veículos para transporte escolar. Nesse caso, descentralizar os recursos eleva o custo desse tipo de política.

Elevar gastos que não resultam em crescimento econômico e que aumentam a volatilidade da política fiscal é uma boa receita para as crises fiscais. Ao se referir à expansão fiscal italiana proposta em 2018 e a reação do mercado financeiro, Blanchard e Zettlemeyer asseveraram: “Vários fatores podem estar em ação, incluindo não apenas o déficit maior, mas também o desafio resultante das regras da UE e a composição do orçamento proposto, o que não ajuda no crescimento a longo prazo”[2].

E o equilíbrio macroeconômico?

O Brasil passa pela necessidade de estabilizar a crescente e elevada dívida pública. No cenário atual, é possível enxergar uma solução para essa situação. O resultado primário recorrente está deficitário em 1,4% do PIB. Considerando que a arrecadação federal líquida das transferências para Estados e Municípios está em 18% do PIB e que o hiato do produto atual está em torno de 5,8% do PIB, o simples fechamento do hiato deve elevar a arrecadação federal e o resultado primário em 1,05% do PIB (5,8%x18%). As receitas futuras do petróleo, a partir de leilões recentemente realizados, deve elevar a arrecadação em aproximadamente 0,4% do PIB ao longo dos próximos 10 anos. Esses dois elementos seriam responsáveis por zerar o déficit primário.

Para o orçamento de 2020, o governo não promoveu reajustes de pessoal e concedeu apenas o reajuste nominal para o salário mínimo. Essas duas decisões economizarão R$ 18 bilhões, ou 0,25% do PIB estimado para 2018. Assim, o que está definido eleva o resultado primário estrutural para algo próximo de 0,3% do PIB. Se o governo for capaz de aprovar algumas das medidas previstas na PEC da emergência fiscal, o cenário de estabilização da dívida, que requer um resultado primário que gira em torno de 0,5%, terá sido atingido com folga. A redução da taxa de juros dá tempo para todos esses efeitos se materializarem sem grandes pressões adicionais sobre a dívida pública.

A proposta de pacto federativo apresenta um risco importante para esse cenário de consolidação fiscal. Primeiro porque abre mão das receitas futuras de royalties criando uma necessidade adicional por reformas. Segundo, porque diminui a importância do governo federal no orçamento público, reduzindo sua capacidade de fazer ajustes fiscais no futuro. É importante chamar atenção para o fato de que o equilíbrio macroeconômico sempre foi responsabilidade do governo federal e continuará sendo.

A PEC do pacto federativo é complexa e merece muita reflexão. Primeiro porque algumas dessas medidas não têm volta. É raro em uma democracia observarmos centralizações de recursos. Nesse caso, o erro tem um custo maior. Segundo porque impõe riscos relevantes para o equilíbrio macroeconômico ou, na melhor das hipóteses, alonga toda essa agonia tanto do ponto de vista fiscal, quanto do ponto de vista do crescimento econômico de longo prazo. Se a proposta fosse positiva, não traria a contradição de descentralizar recursos para serem usados de forma mais eficiente, propondo simultaneamente o fim de mais de 1.200 municípios.

[1] Messias, L (2017). “Choques de receitas e o comportamento dos políticos: evidências a partir dos municípios mineradores no Brasil”. Monografia do Prêmio do Tesouro Nacional.

[2] Blanchard, O. e Zettlemeyer, J. (2018). “The Italian budget: a case of contractionary fiscal expansion?” PIEE realtime economic issue watch.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário