Uma análise abrangente da reforma tributária

Mesmo com exceções – próximas da experiência internacional –, reforma tem ganhos relevantes, mas seus efeitos são no longo prazo. Seria importante que na tramitação no Senado a implementação fosse antecipada.

A Câmara dos Deputados aprovou, no início de julho, a Emenda Constitucional 45/2019 que reforma o sistema de tributação sobre consumo no Brasil. A reforma, agora, tramita no Senado Federal com expectativa que seja concluída até o fim do ano.

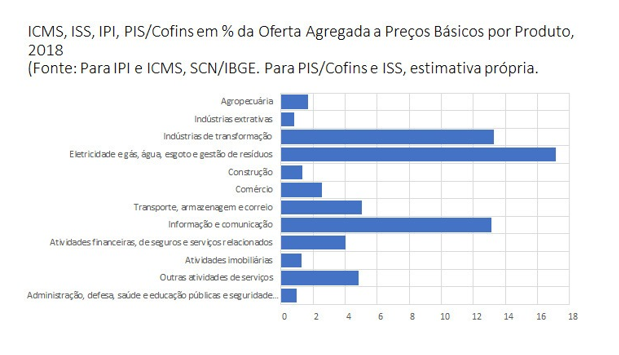

O sistema tributário brasileiro é um grande entrave para o crescimento econômico. Existe uma grande diferenciação na tributação dos produtos produzidos no Brasil com ampla desvantagem para produtos industrializados em relação à serviços. Isso acarreta uma série de problemas como perda de competitividade internacional tendo em vista que produtos industriais estão mais sujeitos à competição.

Fonte: IBGE.

Para se beneficiar de uma carga tributária reduzida, as empresas adotam tecnologias de produção menos eficientes. Um exemplo é a construção civil, que ao invés de usar insumos industrializados, como em outros países, realiza a produção no local da obra. No primeiro caso, os produtos pagam ICMS e IPI, no segundo cobra-se ISS. O resultado final é uma produtividade mais baixa compensada pelo planejamento tributário.

A cumulatividade do sistema tributário onera a cadeia produtiva ao tributar cada etapa de produção. Alguns impostos, como PIS/COFINS e ICMS, são não cumulativos, mas o aproveitamento de créditos é muito ineficiente e cria insegurança jurídica. Apenas os insumos utilizados diretamente na produção podem gerar créditos. Despesas com escritório, uniformes de funcionários, propaganda e marketing são exemplos de custos que não geram crédito o que gera incerteza e judicialização e mais custos.

A tributação do ICMS na origem ao invés de ocorrer no destino amplifica uma guerra fiscal contraproducente. Quando um estado reduz a alíquota de ICMS para atrair uma empresa, o Estado de origem perde a arrecadação e o que pratica a guerra ganha a arrecadação da empresa que migrou. Nesse modelo, a guerra fiscal se torna infinita por não gerar nenhum custo de oportunidade para quem a pratica. O sistema tributário deveria incentivar uma competição tributária em prol de uma melhoria no ambiente de negócios, não isso.

O outro problema é a multiplicação de regimes especiais. Como a carga tributária sobre consumo é elevada e distorciva, determinados setores econômicos conseguem um tratamento diferenciado. Isso resulta em ampliação das distorções, seja pelo tratamento diferenciado em si, ou pelo fato de que o regime especial resulta em perda de arrecadação pública que será compensado com uma alíquota mais elevada em algum outro produto, normalmente em produtos com facilidade de tributação e elevado poder arrecadatório ou uma demanda inelástica como combustíveis ou energia elétrica.

A resultante é um sistema bastante distorcido e complexo. Existem impostos que se diferenciam por produto, várias alíquotas por região, legislações que se multiplicam, obrigações acessórias e elevado custo de conformidade que aumentam custos e conduzem a decisões econômicas ineficientes.

A solução é adotar um imposto sobre valor adicionado (IVA) uniforme e de base ampla. No IVA o que cada empresa paga na cadeia produtiva gera um crédito tributário e o imposto no final será cobrado apenas no consumo. Esse sistema de tributação já foi bastante testado em outros países com bons resultados econômicos. As principais vantagens desse sistema são:

- Desonera a cadeia produtiva acabando com a cumulatividade o que estimula a agregação de valor na cadeia de produção.

- Desloca a tributação da produção para o consumo, desonerando investimentos e exportações aumentando a competitividade da economia.

- Combate à sonegação porque para gerar o crédito a empresa tem que emitir nota fiscal.

- Reduz o espaço para a guerra fiscal tendo em vista que o imposto passará a ser cobrado no destino e;

- Maior simplificação com a redução do número de alíquotas, redução da quantidade de regimes especiais e harmonização da legislação que reduz o custo de conformidade.

Um sistema tributário com essas características possui efeitos positivos com evidência empírica bastante documentada. Smart & Bird (2009) avaliaram o impacto da substituição, em várias províncias do Canadá ao longo da década de 2000, de um tributo sobre vendas por um IVA. Essa reforma levou a aumentos nos investimentos em ativos fixos realizados pelas empresas[1].

Xing, Bilicka & Hou (2022) utilizaram um experimento natural, associado à mudança da tributação de alguns segmentos de serviços na China para um IVA a partir de 2012[2]. Como a indústria manufatureira já estava no IVA antes disso, autores exploraram essa diferença. Após a reforma, vendas das empresas de serviços afetadas pela reforma subiram 11,5% ante o grupo de controle. Os gastos com P&D e o emprego se elevaram (9,9% e 6,6%, respectivamente).

Guo & Li (2023) apontam que implementação plena da devolução de créditos tributários no sistema do IVA chinês, a partir de 2018, gerou um aumento de quase 7% da Produtividade Total dos Fatores das empresas afetadas pela reforma[3].

No Brasil, alguns modelos de simulação foram utilizados para dimensionar o impacto da reforma. Cardoso e Domingues (2020) concluíram que o PIB cresce 4,4% com uniformização de alíquotas. Considerando ganhos de produtividade o PIB poderia aumentar em torno de 12%.

Ferreira et al (2022) concluiu que o PIB pode crescer 7,9% com a uniformização de alíquotas e fim da cumulatividade. Borges (2020) constatou que o PIB deve crescer até 20% considerando ganhos com a simplificação do sistema.

A reforma também possui aspectos redistributivos importantes, mas normalmente subdimensionados ou mesmo esquecidos. A reforma reduzirá a tributação sobre energia elétrica que possui peso relevante no orçamento das famílias. O orçamento das famílias também possui maior peso associado ao gasto com bens em relação à serviços. Desse modo, ao equilibrar a tributação, a reforma tende a produzir efeitos progressivos.

Do ponto de vista fiscal, a mudança da tributação da origem para o destino aumentará os recursos públicos para os Estados consumidores que são mais pobres. Há forte redistribuição de recursos entre os municípios de critério altamente regressivos, no modelo atual, para considerar elementos populacionais gerando maior equidade[4].

Durante a tramitação da reforma, o Congresso Nacional aprovou algumas mudanças na reforma original criando exceções e alguns regimes especiais, o que resultou em críticas.

Foram criadas exceções em que se aplica 40% da alíquota principal para serviços de saúde e educação, dispositivos médicos e acessibilidade para deficientes, medicamentos, serviços de transporte coletivo rodoviário, ferroviário e hidroviário de caráter urbano intermunicipal e interestadual, produtos agropecuários e aquícolas e bens e serviços relacionados à segurança e soberania nacional e cibernética.

Alguns produtos terão alíquota zero tais como serviço de transporte coletivo urbano, serviços de educação previstos pelo Prouni, atividades urbanísticas e de recuperação do patrimônio histórico, produtor rural com faturamento até R$ 3,6 milhões, serviços relacionados ao PERSE – um programa de retomada do setor de eventos que é temporário – e a cesta básica nacional.

Por fim, teremos regimes especiais de tributação para alguns setores que não se encaixam muito bem na sistemática do IVA tais como combustíveis, operações de crédito e seguros, planos de saúde, operações com bens imóveis, administração pública e serviços de hotelaria, parques de diversão, restaurantes e aviação regional. Para muitas dessas atividades, a discussão teórica sobre o melhor sistema de tributação ainda é feita o que recomenda um tratamento diferenciado[5].

Sempre que se trata de exceção cria-se alguma complexidade. Qual produto deve entrar na cesta básica ou não? O que significa aviação regional? Cursos privados de idioma deverão se enquadrar nesse conceito de educação? Academias de ginásticas poderiam ser enquadrados como serviços de saúde? Essas questões sempre envolverão algum grau de arbitrariedade.

Mas a questão substantiva é até que ponto as concessões tiraram força da reforma. Para isso, é importante atentar para a experiência internacional.

Quando verificamos o desenho dos IVA’s em outros países é possível constatar que tanto China quanto Índia, que aprovaram reformas recentes no formato do IVA, obtiveram resultados muito positivos apesar de restarem exceções e diferenciações tributárias expressivas. O fato é que a reforma, apesar de concessões, resultou em um sistema tributário melhor e isso que deve ser avaliado.

Na União Europeia, onde a prática do IVA é bastante consolidada, existem várias alíquotas: (i) modal, que possui alíquota definida por cada país, (ii) reduzida, que está limitada inferiormente pela alíquota de 5%, (iii) “super-reduzida”, que pode ser inferior a 5%, mas é pouco aplicada e; (iv) uma alíquota de transição aplicada para poucos países dentro de uma negociação política para membros específicos.

Além disso, existem as isenções para setores em que o conceito de IVA não se adequa muito bem ou que se originam a partir de preocupações sociais. São exemplos: atividades financeiras, serviços de saúde e educação, operações de seguros e locações de imóveis além de serviços de transporte e alimentos. A Tabela a seguir apresenta o sistema de alíquotas do IVA na União Europeia.

IVA na União Europeia

|

País |

Alíquota padrão |

Alíquota reduzida |

Alíquota “super reduzida” |

Alíquota de transição |

|

Áustria |

20 |

10 / 13 |

- |

13 |

|

Bélgica |

21 |

6 / 12 |

- |

12 |

|

Bulgária |

20 |

9 |

- |

- |

|

Chipre |

19 |

5 / 9 |

- |

- |

|

Rep. Tcheca |

21 |

10 / 15 |

- |

- |

|

Alemanha |

19 |

7 |

- |

- |

|

Dinamarca |

25 |

- |

- |

- |

|

Estônia |

20 |

9 |

- |

- |

|

Grécia |

24 |

6 / 13 |

- |

- |

|

Espanha |

21 |

10 |

4 |

- |

|

Finlândia |

24 |

10 / 14 |

- |

- |

|

França |

20 |

5.5 / 10 |

2.1 |

- |

|

Croácia |

25 |

5 / 13 |

- |

- |

|

Hungria |

27 |

5 / 18 |

- |

- |

|

Irlanda |

23 |

9 / 13.5 |

4.8 |

13.5 |

|

Itália |

22 |

5 / 10 |

4 |

- |

|

Lituânia |

21 |

5 / 9 |

- |

- |

|

Luxemburgo |

17 |

8 |

3 |

14 |

|

Letônia |

21 |

12 / 5 |

- |

- |

|

Malta |

18 |

5 / 7 |

- |

- |

|

Holanda |

21 |

9 |

- |

- |

|

Polônia |

23 |

5 / 8 |

- |

- |

|

Portugal |

23 |

6 / 13 |

- |

13 |

|

Romênia |

19 |

5 / 9 |

- |

- |

|

Suécia |

25 |

6 / 12 |

- |

- |

|

Eslovênia |

22 |

5 / 9.5 |

- |

- |

|

Eslováquia |

20 |

10 |

- |

- |

Fonte: https://taxfoundation.org/value-added-tax-2023-vat-rates-europe/

Quando observamos as exceções e isenções do sistema europeu é fácil constatar que existe uma intersecção muito grande com o que foi aprovado aqui. Além disso, é possível verificar que apenas na Dinamarca aplica-se a alíquota única. Na maior parte dos casos, aplica-se de três a quatro alíquotas além das isenções.

Em vários aspectos o que foi aprovado pela Câmara tende a ser mais próximo de um IVA ideal do que se observa na experiência internacional, pois na lista de exceções aplicar-se-á 40% sobre a alíquota modal, ou seja, apenas duas alíquotas. Outras atividades isentas de tributação na Europa serão tributadas no Brasil na forma de um regime especial (setor financeiro e seguros, construção civil, locação de imóveis e transporte) ou mesmo no sistema de IVA ainda que diferenciado (como saúde e educação).

Evidentemente, existem decisões difíceis de justificar como é o caso de exceções para serviços de hotelaria, parques de diversão, aviação regional ou para produtor rural com receita inferior a R$ 3,6 milhões. Somam-se a isso as distorções tributárias geradas pelo Simples, que é um programa muito abrangente, e a Zona Franca de Manaus.

Mas o fato é que mesmo considerando essas questões a reforma parece positiva e traz ganhos relevantes. Primeiro, porque as exceções são próximas ao que se observa na experiência internacional. Segundo, porque não era razoável supor que essa reforma conseguiria reverter os dois principais gastos tributários brasileiros (no caso, o Simples e a Zona Franca) em função da força dos lobbies existentes.

O Congresso optou por desmembrar o IVA em uma parte federal, chamada de CBS, e uma parte subnacional, chamada de IBS. Além disso, a gestão subnacional será delegada a um Conselho Federativo que terá papel de realizar coordenação, o registro dos créditos e a harmonização da legislação e da falta de alternativa para esses assuntos.

Existe preocupação com relação à alíquota de tributação que resultará da reforma. De fato, é estranho falar de uma reforma tributária que não possui alíquota e isso pode gerar incerteza. Mas a alíquota final refletirá o fato de que a tributação sobre o consumo no Brasil é muito elevada.

Para dirimir dúvidas, o Ministério da Fazenda apresentou um estudo estimando cenários de alíquotas para a reforma tributária com o intuito de apresentar o impacto que as exceções poderiam trazer na alíquota final e limitar esse debate[6].

Os resultados indicaram que a alíquota de referência estaria entre 25,45% e 27% dependendo, principalmente, da melhora que o sistema trará em termos de hiato de conformidade. A expectativa com a reforma é que o hiato de conformidade, uma medida de ineficiência tributária, diminua e seja possível arrecadar mais o que reduz a alíquota neutra. Ainda, segundo o estudo, a CBS estaria entre 8,53% e 9,05% e o IBS estaria entre 16,92% e 17,95%.

Sobre a estimativa federal cabe ressaltar que, em 2021, o Governo Federal encaminhou uma proposta de CBS com alíquota de 12%, ressaltando ser aquele o ponto de neutralidade. Em um feito na época com Fábio Goto, encontramos uma alíquota neutra de 10,1%[7]. A proposta original tinha menos exceções do que agora o que atuaria para reduzir a alíquota inicialmente proposta. Mas o fato é que essas diferenças deveriam ser explicadas porque são expressivas.

Cabe ressaltar que as estimativas são incertas, pois ainda há que se definir a dimensão exata das exceções e o potencial de arrecadação dos regimes especiais e do imposto seletivo. Só depois do montante dessa arrecadação ser conhecida é que será possível, de fato, estimar a alíquota de referência que manterá a carga tributária constante.

A PEC possui efeitos progressivos relevantes além dos impactos redistributivos causados pela tributação do consumo e isso é bastante positivo. Existem mudanças na tributação de imóveis e heranças que tendem a tornar a tributação mais progressiva. Além disso, a PEC permite a tributação de bens móveis de luxo que poderão pagar IPVA.

É difícil projetar a tramitação da reforma do Senado pois apenas agora será possível conhecer como essas forças políticas vão interagir com os vários interesses presentes na discussão. Mas é possível apresentar alguns pontos de preocupação.

O primeiro ponto de preocupação é evitar que as exceções e tratamentos diferenciados sejam ampliados. O segundo é evitar que o custo fiscal da União dentro do complexo sistema de compensações financeiras que foi elaborado para reduzir resistências políticas e viabilizar a reforma seja ampliado porque a reforma deveria apresentar efeito fiscal líquido positivo.

O terceiro ponto de atenção é o Conselho Federativo que foi criado para gerir o sistema. Há desconforto em função do Conselho reduzir a atuação dos Estados e municípios na gestão tributária, mas esse é o preço para uniformizar a legislação. É importante que essa solução esteja bem consolidada para minimizar o risco de judicialização.

O imposto sobre bens primários pode reverter parte dos ganhos da reforma ao retirar competitividade de alguns produtos brasileiros. É compreensível que para criar condições de aprovação da reforma se crie um amplo sistema de compensações como ocorreu também com a criação da contribuição sobre a iluminação pública para os municípios, mas isso deveria ter impacto limitado para não prejudicar o país.

Por fim, cabe ressaltar que essa reforma começará a produzir impactos positivos sobre a economia a partir de 2026 quando a implementação será iniciada. É um luxo para um país que cresce tão pouco desenhar uma reforma com impacto tão distante de modo que seria interessante antecipar, pelo menos, a introdução da parte federal. Essa seria uma importante contribuição do Senado Federal.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[2] https://www.cesifo.org/en/publications/2022/working-paper/how-distortive-are-turnover-taxes-evidence-replacing-turnover-tax

[5] Um exemplo para a construção civil pode ser encontrado em: https://ccif.com.br/wp-content/uploads/2020/06/IBS_Ind%C3%BAstria-de-Constru%C3%A7%C3%A3o_v2.pdf

Comentários

Deixar Comentário