Uma análise dos indicadores de gestão da dívida pública federal

Indicadores de gestão da dívida têm apresentado piora gradual nos últimos anos, mas têm posição melhor do que em períodos passados em que montantes de dívida eram próximos aos observados atualmente, como no início dos anos 2000.

A dívida líquida do setor público atingiu 61,2% do PIB em 2024, apenas 0,2 p.p. do PIB inferior ao observado na pandemia no final de 2020. A dívida bruta, por sua vez, atingiu 76,1% do PIB, tendo apresentado crescimento de 2,3 p.p. do PIB no último ano. Esse crescimento foi amenizado na margem por conta da venda de reservas internacionais no final do ano.

Em 2025, a dívida pública deverá ser pressionada porque a taxa de juros média estará mais elevada do que a observada em 2024, o crescimento econômico em 2025 deverá ser um pouco menor e o resultado primário não deve apresentar melhora significativa em função da meta de resultado primário ser a mesma, mas com um volume de descontos um pouco maior.

A gestão da dívida pública costuma ser bastante pressionada em momentos de elevação significativa como a observada nos últimos anos. Com elevação de juros, os títulos públicos pré-fixados apresentam maior risco de mercado e sua emissão costuma ser rechaçada pelo mercado, que prefere títulos pós-fixados (como a LFT), e o risco de mercado dos títulos passa a se concentrar no Tesouro Nacional.

Essa piora no perfil da composição da dívida tende a repassar mais rapidamente as elevações da taxa de juros e onerar as finanças públicas. O efeito riqueza dos títulos públicos reduz a potência da política monetária. Com maior liquidez, o mercado pode revisar seu portfólio com maior facilidade, o que pode pressionar a taxa de câmbio em períodos de maior incerteza. Por essas razões, é importante estar atento aos indicadores de gestão da dívida.

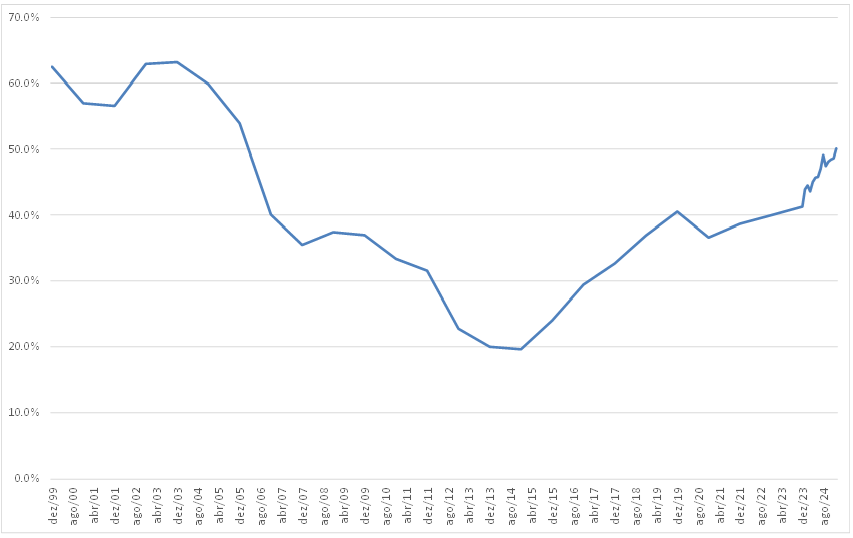

O gráfico 1 apresenta a parcela da Dívida Pública Mobiliária Federal interna (DPMFi) indexada a taxas flutuantes. Há uma elevação substancial dessa parcela desde a crise econômica de 2014-16. Esse indicador apresenta piora adicional a partir de 2023, quando o crescimento se acelera. Entre o final de 2023 e janeiro de 2025, ocorre uma elevação de 8,8 p.p. nesse indicador, que, ao atingir o patamar observado em 2005, reverteu anos de melhora na composição da dívida.

Gráfico 1 - Parcela da DPMFi indexada a taxas flutuantes (%)

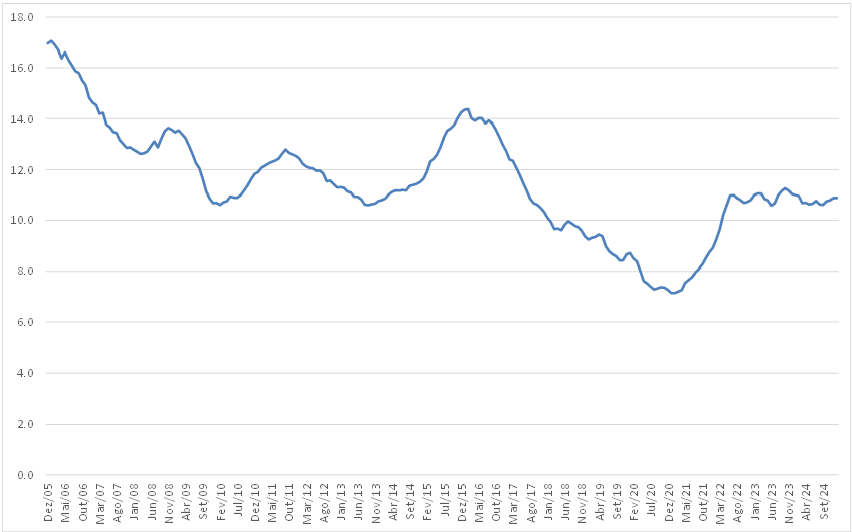

O gráfico 2 apresenta o custo médio da DPMFi acumulado em 12 meses. Após longa tendência de queda gradual no período entre 2005 e 2020, o custo voltou a subir e ficou estável desde 2022 em um patamar próximo a 11%. O último ciclo de redução de juros foi curto não afetou de maneira significativa o custo da DPMFi.

Gráfico 2 - Custo Médio da DPMFi acumulado em 12 meses (%)

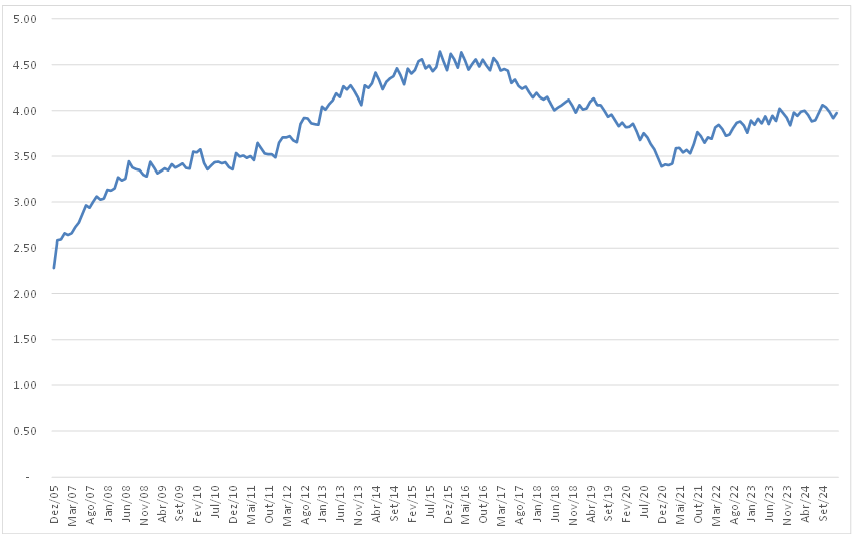

A concentração dos vencimentos é outro indicador importante para a gestão da dívida pública. Quando os vencimentos são concentrados, há dificuldade de emitir grandes volumes de dívida em momentos de maior estresse de mercado. Assim, o Tesouro Nacional pode se deparar com a necessidade de emitir dívida com taxas muito elevadas ou usar sua liquidez para fazer frente aos vencimentos.

O gráfico 3 apresenta o prazo médio da DPMFi. Os dados sugerem que esse é o indicador que menos foi afetado pela piora dos indicadores fiscais, tendo apresentado recuperação depois do encurtamento da pandemia.

Gráfico 3 - Prazo Médio da DPMFi (em anos)

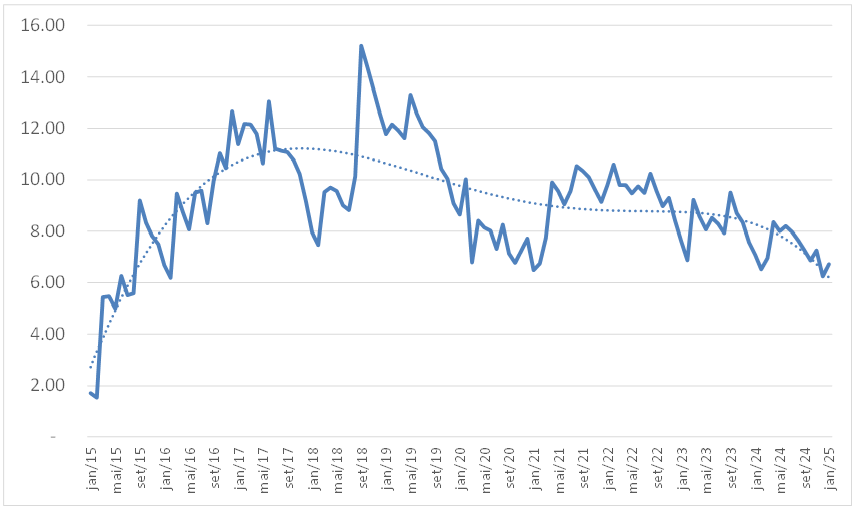

A última informação analisada é o índice de liquidez medido pela relação entre a reserva de liquidez – caixa da ST disponível para liquidação de títulos públicos – e o valor prudencial que reflete o total de vencimentos nos próximos três meses. A série nesse caso é bem mais curta e passou a ser divulgada depois da quase crise de liquidez que o Tesouro passou em 2015.

O gráfico 4 mostra que esse indicador (ajustado por uma tendência polinomial de grau 5) tem apresentado tendência de queda nos últimos anos, com aceleração da queda desde 2023. O dado sugere que o Tesouro tem usado sua reserva de liquidez para atenuar as pressões recentes do mercado frente ao crescimento da dívida, sem se expor em demasia a problemas de caixa.

Gráfico 4 - Índice de liquidez (meses)

Os indicadores de gestão da dívida têm apresentado piora gradual nos últimos anos em função do crescimento da dívida e da piora das condições de mercado, que requer menor exposição a riscos e maior liquidez. Apesar dessa piora, os indicadores apresentam uma posição melhor do que em períodos passados em que os montantes de dívida eram próximos aos observados atualmente, como no início dos anos 2000.

Evidentemente que a comparação da situação atual com períodos críticos da nossa história não é um benchmark confortável. De todos os indicadores clássicos de gestão da dívida pública, a elevada participação dos títulos indexados a taxas flutuantes parece ter sido a mais afetada pela piora da situação fiscal. Apesar de vários efeitos negativos sobre a política econômica, esse parece ter sido o custo para evitar uma deterioração mais significativa dos demais indicadores, principalmente para conter uma queda mais significativa da reserva de liquidez.

Esta é a seção Fiscal Boletim Macro FGV IBRE de março de 2025.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário