Uma breve história do gasto primário sob Dilma e Temer

O governo Temer se aproxima do fim e, como é de praxe, a equipe que sai fez um balanço de suas realizações e frustrações. Todos têm êxitos e fracassos e o “dream team” de Temer não é exceção. Apesar da retórica em contrário, a maior parte da política econômica é sequencial e várias inciativas levam tempo e diferentes mandatos para serem efetivadas.

A carta testamento deixada pela equipe que sai (apesar de vários Temeristas continuarem sob Bolsonaro) é um documento que vale a pena ser lido. Apesar dos excessos usuais, que fazem parte do jogo político, a equipe de blogueiros do Ministério da Fazenda (MF) está de parabéns pelo diagnóstico e registro histórico,

Neste texto comentarei três coisas que me chamaram a atenção, por não serem mencionadas, ao ler o documento publicado pelo Ministério da Fazenda (MF):

- A ausência de grandes medidas de controle do gasto obrigatório sob Temer,

- O impacto das reformas estruturais de 2015 e

- A redução do gasto discricionário sob Temer e Dilma.

Para facilitar a análise, abordarei cada ponto separadamente.

Ausência de Grandes Reformas do Gasto Obrigatório sob Temer

Começando pelo gasto obrigatório, dentre as 24 realizações citadas pelo documento do MF, que estranhamente inclui coisas usuais como “participação em foros internacionais e bancos multilaterais”, somente uma se encaixa na categoria de mudança permanente: a criação da TLP para substituir a TJLP.

Mais especificamente, a criação da TLP tem dois impactos, um sobre o gasto financeiro obrigatório, pois reduz o subsídio implícito nos financiamentos concedidos pelo BNDES/FAT e, portanto, diminui o custo de carregamento da carteira de ativos do setor público.

O outro impacto é sobre os subsídios explícitos ou “acima da linha”, isto é, sobre o gasto primário discricionário com equalização de taxa de juros que eventualmente serão assumidos pelo Tesouro para financiar atividades ou projetos de grande externalidade positiva sobre a economia.

Como vivemos tempos em que subsídio implícito ou explícito é palavrão, o segundo impacto mencionado acima foi praticamente zero neste ano. Porém, à medida em que a TLP se aproximar do custo real de captação do Tesouro, a demanda por compensação financeira via equalização de taxas de juro tende a retornar, trocando-se subsídio “abaixo da linha” por subsídio “acima da linha”.

A eliminação de subsídios financeiros implícitos é uma mudança bem-vinda. Trata-se da principal e provavelmente única reforma fiscal digna deste nome pelo governo Temer, mas ainda é cedo para avaliar seu impacto total, pois não sabemos quais e quanto serão os subsídios explícitos a serem criados no futuro.

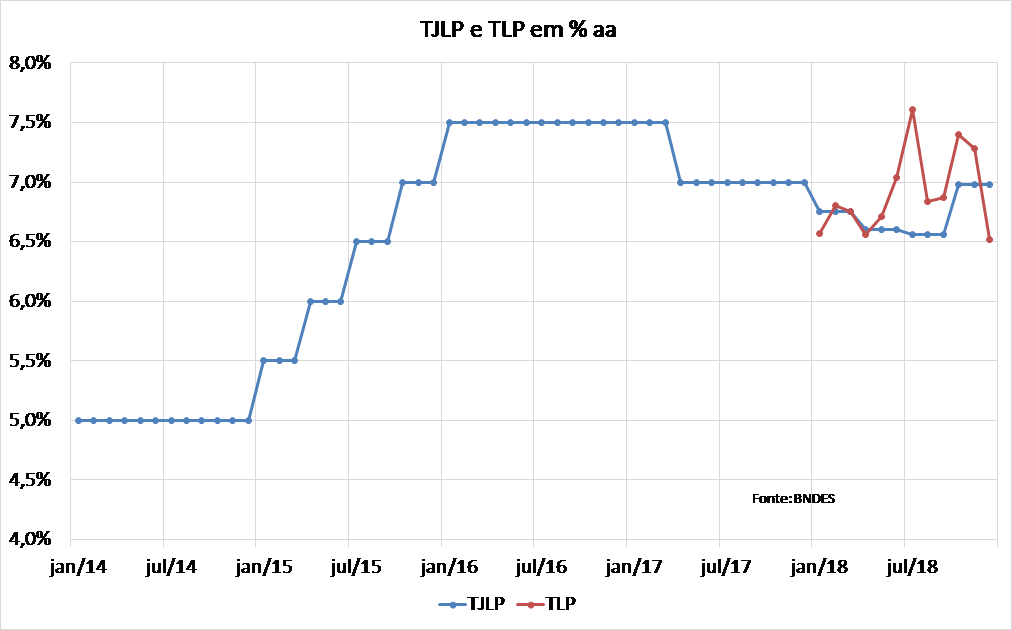

O que podemos fazer agora é avaliar o impacto fiscal efetivo da adoção da TLP em comparação com a TJLP ao longo de 2018. Para fazer isso a figura 1 apresenta a evolução das duas taxas. Apesar da TLP só ter entrado em vigor em 2018, os dados começam em 2014 para colocar em perspectiva outro fato esquecido no documento do governo Temer: houve grande aumento da TJLP no primeiro ano do segundo mandato de Dilma, seguido de pequena de redução sob Temer (os dois movimentos foram corretos).

Figura 1

Do ponto de vista financeiro, os dados mostram que, como esperado, a TLP é muito mais volátil do que a TJLP, o que introduz um elemento de arbitragem por parte das empresas sobre a data de contratar empréstimos junto ao BNDES. Essa volatilidade excessiva é ruim para investimentos de longo prazo e precisará ser corrigida no futuro.

Voltando a 2018, do ponto de vista fiscal, os dados também mostram que os valores acumulados das duas taxas foram muito próximos, isto é: a TJLP acumulada em 12 meses será de 6,7% neste ano versus 6,9% para a TLP.

Essa similaridade de valores deve-se ao fato de que a TLP ainda não reflete 100% o custo real de captação do Tesouro. Mais especificamente, neste ano de 2018 a TLP foi igual à expectativa de inflação mais 57% da taxa média real paga pelo Tesouro em captações de 5 anos (NTN-B). Caso não houvesse esse atenuante, a TLP acumulada em 2018 teria sido de 9,1%. Como indica a tabela 1 abaixo.

O “multiplicador da TLP” subirá para 66% em 2019, 74% em 2020, 83% em 2021, 91% em 2022 e 100% em 2023. Devido a essa escada, a demanda por subsídios explícitos via orçamento fiscal tende a aumentar nos próximos anos e, portanto, ainda é cedo para avaliar o impacto da única medida que afeta o gasto da União de modo permanente realizada pela equipe de Temer.

Impacto das reformas de Dilma em 2015

Continuando no gasto obrigatório, cabe ressaltar um ponto importante, mas não mencionado no manifesto Temerista: as grandes reformas do gasto obrigatório ocorridas em 2015-18 foram realizadas pela presidente Dilma Rousseff, no primeiro ano do seu segundo mandato.

Mais especificamente, em 2015 o governo Dilma aprovou reformas importantes nas regras de concessão do seguro desemprego, seguro defeso (para pescadores), abono salarial, pensões por morte (para segurados do INSS) e auxílio doença (também pagos pelo INSS). Passados três anos das mudanças, vale a pena ver o resultado dessas medidas mesmo que este tema tenha sido ignorado pelos blogueiros de Temer.

Infelizmente os dados do INSS não permitem avaliar os efeitos das mudanças do auxílio doença e pensões por morte com facilidade, logo não apresentarei números neste texto. Além disso, no caso específico das pensões por morte, como o período mínimo de recebimento do benefício passou de vitalício para três anos, os números de 2015-18 ainda não refletem o impacto estrutural da mudança realizada.

Melhor nos concentrarmos, então, nas mudanças realizadas nos gastos com programas do FAT: seguro desemprego, seguro defeso e abono salarial.

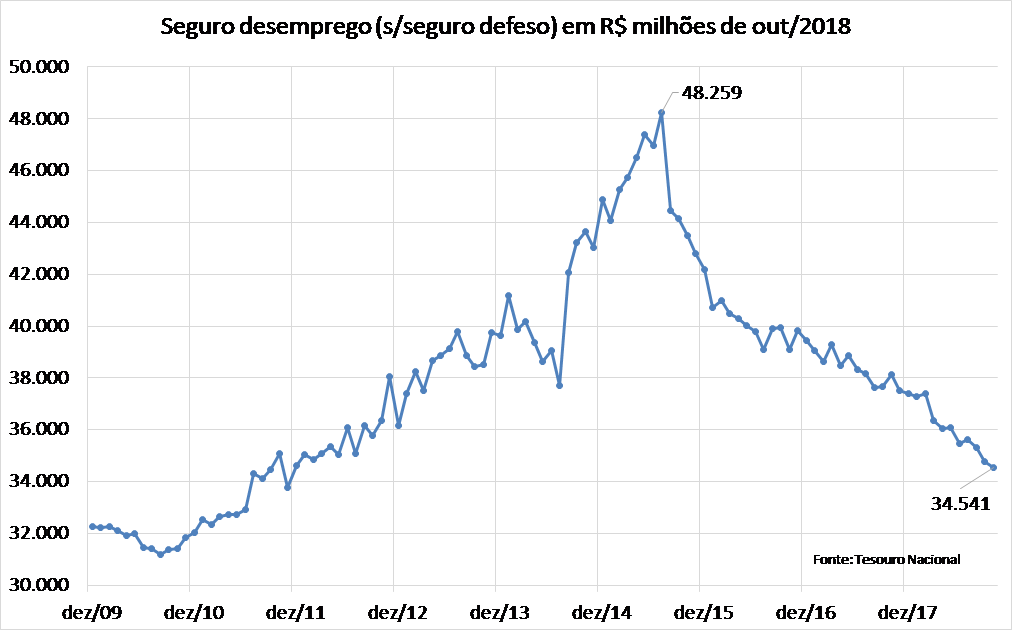

Começando pelo seguro desemprego, a figura 2 apresenta o pagamento acumulado em 12 meses, em valores de outubro de 2018 (corrigidos pelo IPCA). Os dados são da própria Secretaria do Tesouro Nacional e não incluem o pagamento do seguro defeso, que abordarei mais à frente.

Figura 2

A figura 2 demonstra claramente a explosão dos pagamentos de seguro desemprego a partir de 2011, com aceleração entre meados de 2014 e 2015. Já após a aprovação da reforma proposta pelo governo Dilma, em meados de 2015, os pagamentos caíram rapidamente e estão hoje 13,7 bilhões abaixo do máximo já registrado, em julho de 2015.

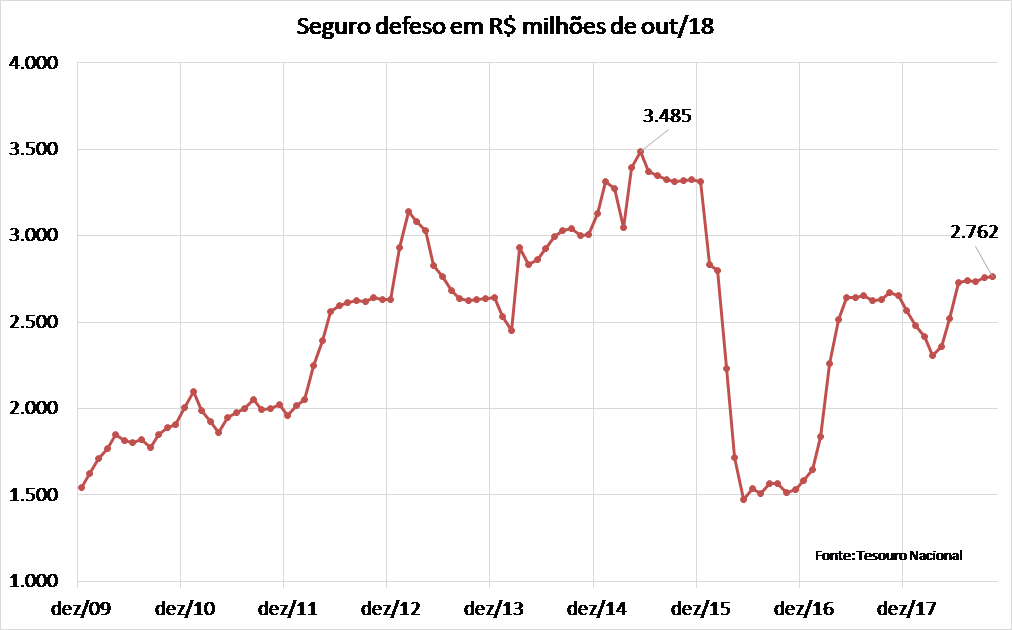

Passando ao seguro defeso – o pagamento realizado a pescadores devido à proibição temporária da pesca de algumas espécies por motivos ambientais –, os dados também apresentam uma redução real dos valores, mas não tão significativa quanto no seguro desemprego. Os números estão na figura 3 e indicam que houve uma queda rápida e substancial do gasto com seguro defeso no início de 2016, mas isto não está diretamente ligado à aprovação da reforma proposta pelo governo Dilma em 2015.

Figura 3

Mais especificamente, a súbita redução do gasto com seguro defeso no início de 2016 está relacionada à suspensão de vários períodos de defeso (proteção ambiental) após uma reavaliação de sua necessidade por parte do Ministério do Meio Ambiente, naquela época.

O aumento da fiscalização, com cruzamento de cadastro do defeso com outros programas sociais, também contribuiu para a redução dos pagamentos em 2016, mas com a restauração dos períodos de defeso vigentes até 2015, o pagamento voltou a subir em 2017.

Hoje o pagamento do seguro defeso parece estabilizado em um valor R$ 700 milhões abaixo do pico verificado no início de 2015, quando o governo Dilma propôs a reforma. Em outras palavras, a reforma reduziu os pagamentos em 20% e interrompeu seu crescimento explosivo. Ainda assim, resta muito a ser feito nessa área.

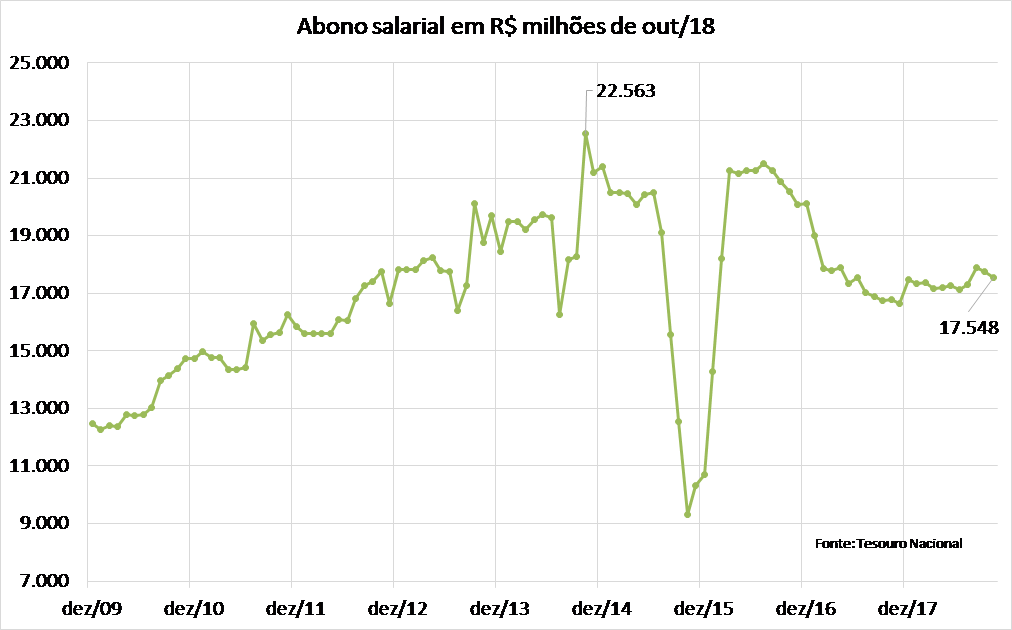

Passando ao abono salarial, a figura 4 apresenta a evolução dos pagamentos. Novamente os números indicam que a reforma realizada pelo governo Dilma teve impacto permanente, mas antes de falar sobre isso cabe explicar uma idiossincrasia: os pagamentos caíram abruptamente em 2015 devido à postergação de parte dos desembolsos daquele ano para 2016.

O “efeito adiamento” reduziu temporariamente o gasto com abono em 2015 e, naturalmente, inflou temporariamente os números de 2016. Assim, para ter uma noção mais adequada dos impactos de longo prazo da reforma realizada por Dilma é melhor comparar o pico de gasto antes da mudança (R$ 22,5 bilhões em outubro de 2014) com o dado mais recente (R$ 17,5 bilhões em outubro de 2018). Com base nesses valores, a economia permanente da reforma do abono salarial foi de R$ 5 bilhões por ano.

Figura 4

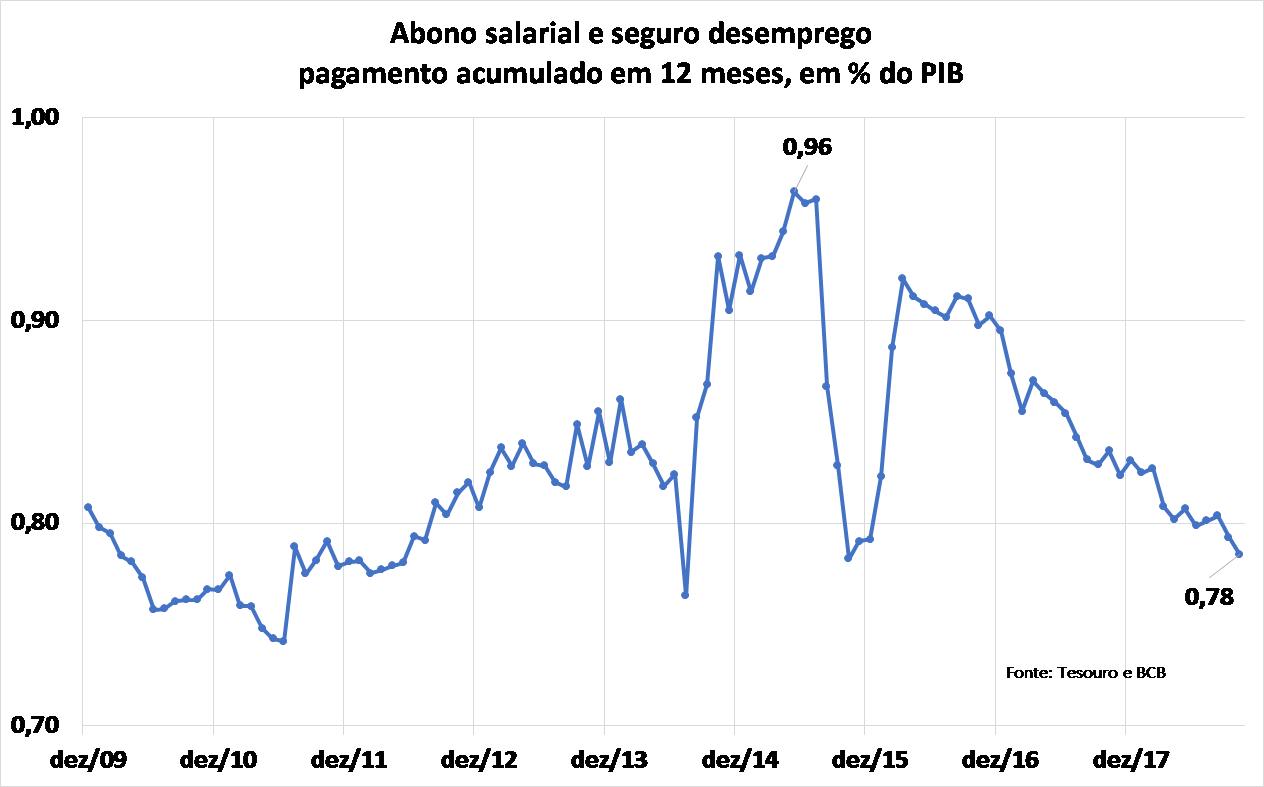

Com base nos três gráficos acima, a figura 5 apresenta a evolução do gasto total com seguro desemprego (incluindo defeso) e abono salarial em porcentual do PIB. Os números mostram uma redução de 0,2 ponto percentual (pp) do PIB após a aprovação das reformas propostas pelo governo Dilma. De um lado, essa redução é pequena diante da necessidade de reequilíbrio do orçamento da União (da ordem de 3 pp do PIB). Do outro lado, essa redução foi a principal medida de controle permanente do gasto obrigatório federal implementada em 2015-18.

Figura 5

Contingenciamento e gasto discricionário

Por fim, passando ao gasto discricionário, a equipe econômica Temerista frequentemente menciona o forte contingenciamento de recursos discricionários como importante realização de sua gestão. De fato, cortar gastos discricionários não é simples, tampouco fácil, sobretudo diante das várias demandas reprimidas por mais serviços públicos e investimento no Brasil. O fato desse ajuste não ser permanente não quer dizer que ele não seja importante, pois, na impossibilidade de controlar gastos obrigatórios, restam cortes das despesas discricionárias para evitar um aumento excessivo do endividamento público.

Uma vez feito esse esclarecimento, cabe apontar que os números não são favoráveis ao governo Temer. Mais especificamente, se considerarmos a evolução do gasto discricionário do poder Executivo durante todo o período Dilma-Temer, duas coisas ficam claras: a maior parte do ajuste pós-2014 foi feito por Dilma, em 2015 e, mais importante, a política de contingenciamento de Temer foi altamente errática. Vejamos esses dois pontos separadamente.

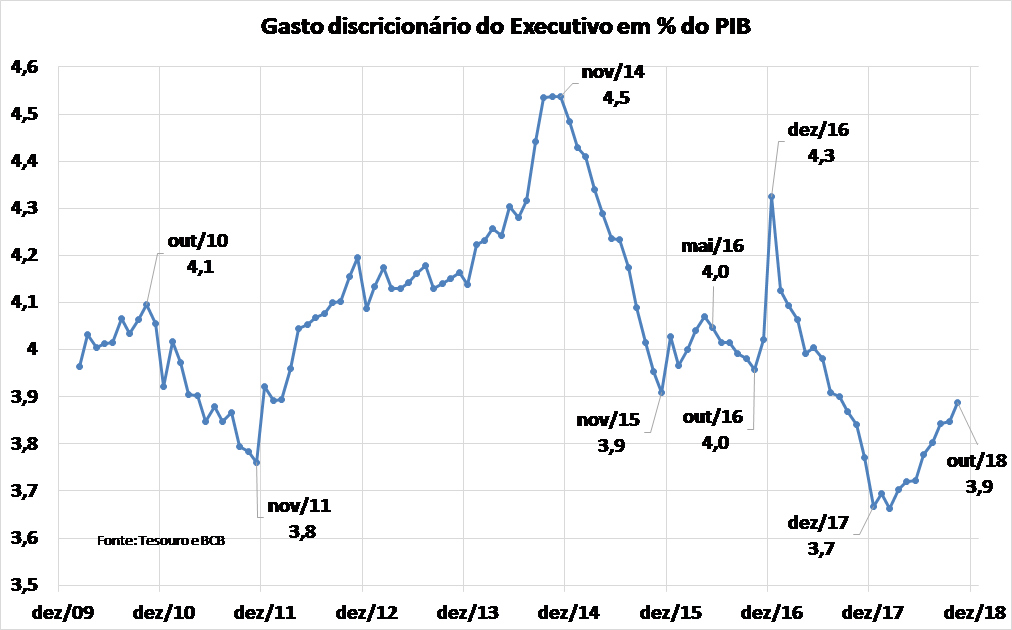

A figura 6 abaixo apresenta a evolução do gasto discricionário do poder Executivo em porcentual do PIB, desde dezembro de 2009. Os números mostram que essa despesa atingiu 4,1% do PIB em outubro de 2010. A partir de então, ainda no governo Lula, a equipe do MF começou a reduzir o gasto discricionário, que caiu para 3,8% do PIB em novembro de 2011.

Figura 6

O ajuste fiscal de 2011 não durou muito. A partir do final daquele ano, diante da desaceleração da economia, o governo Dilma mudou de direção fiscal e voltou a expandir seu gasto discricionário. O aumento foi de 0,4 pp do PIB entre novembro de 2011 e novembro de 2012, ou seja, reverteu-se todo o ajuste de 2011.

Ao longo de 2013 o gasto discricionário permaneceu relativamente estável, mas voltou a subir rapidamente em 2014. Mais especificamente, a expansão fiscal discricionária foi de 0,5% do PIB em 2014, fazendo o gasto discricionário atingir 4,5% do PIB no final do primeiro governo Dilma.

O início do segundo governo Dilma foi marcado por forte contingenciamento. Em apenas 11 meses o gasto discricionário caiu 0,7 pp do PIB e isso contribuiu para a recessão de 2015. Essa contração fiscal ocorreu apesar de a equipe econômica de Dilma ter solicitado, ao Congresso Nacional, já em julho de 2015, a flexibilização de suas metas fiscais iniciais.

Como a autorização legislativa para mudar as metas fiscais só ocorreu em dezembro de 2015, a correção da contração fiscal excessiva do início do segundo mandato de Dilma só começou no final de 2015, quando também houve mudança no comando do Ministério da Fazenda.

O contingenciamento de gastos foi interrompido, mas não revertido, na virada de 2015 para 2016. Em números, o gasto discricionário ficou praticamente estável, passando de 3,9% do PIB, em novembro de 2015, para 4,0% do PIB, em maio de 2016, último mês do governo Dilma.

O governo Temer começou com pequenas variações do gasto discricionário, mas no final de 2016 houve forte expansão fiscal em antecipação à entrada em vigor do teto de gastos. Como apontou Márcio Garcia, o governo Temer fez um “banquete antes da dieta”, isto é, aumentou seu gasto discricionário para 4,3% do PIB no final de 2016, antes de impor um limite às despesas primárias dos anos seguintes.

A grande contração fiscal de Temer veio em 2017, quando o gasto discricionário caiu 0,6 pp do PIB em apenas um ano. Esse corte de gastos contribuiu para a lenta recuperação da economia ao longo de 2017 e levou a equipe econômica de Temer a recorrer a recursos parafiscais – a liberação de depósitos do FGTS – como meio de atenuar o impacto contracionista de sua política fiscal.

O erro do contingenciamento de 2017 ficou mais evidente a partir de 2018, quando o próprio governo Temer voltou a expandir seu gasto discricionário, anulando a maior parte do ajuste realizado desde maio de 2016. Em números, o gasto discricionário estava em 3,9% do PIB em outubro deste ano (2018), ou seja, quase igual aos 4% do PIB verificados em maio de 2016, último mês do governo Dilma.

Tomando o governo Dilma-Temer como um todo e assumindo que o gasto discricionário permaneça em 3,9% do PIB até dezembro deste ano, os dados indicam que o ajuste do gasto discricionário será de 0,6 pp do PIB no mandato presidencial de 2015-16, sendo 0,5 pp feito por Dilma e 0,1 por Temer.

Em outras palavras, a maior parte do ajuste do gasto discricionário desde 2015 foi realizada por Dilma. Sob Temer houve grande volatilidade, mas pequena redução.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário