Algumas considerações sobre produtividade e desenvolvimento (IV): impactos estimados de algumas reformas

Como apontei ao final do post anterior, o trabalho que desenvolvi apontou como determinantes da PTF tendencial brasileira as seguintes variáveis: i) alíquota média de importação; ii) gasto com P&D, em % do PIB; iii) percentual da população vivendo as áreas rurais; iv) estoque de capital de infraestrutura econômica (energia, logística e telecomunicações); v) anos médios de escolaridade da população adulta; vi) nota média no PISA; vii) idade média do estoque de capital; e viii) grau de regulação/burocracia da economia.

Seria mais lógico eu apresentar, neste momento, as elasticidades e defasagens estimadas de cada um dos condicionantes acima e, em seguida, decompor a evolução passada da PTF tendencial nesses fatores. Não obstante, vou começar pelo fim, já apresentando os impactos estimados de algumas reformas. Além de se tratar do resultado mais esperado ao final dessa longa sequência de quatro posts no blog do IBRE, isso irá ajudar a reforçar a robustez de minhas estimativas, como ficará claro a seguir.

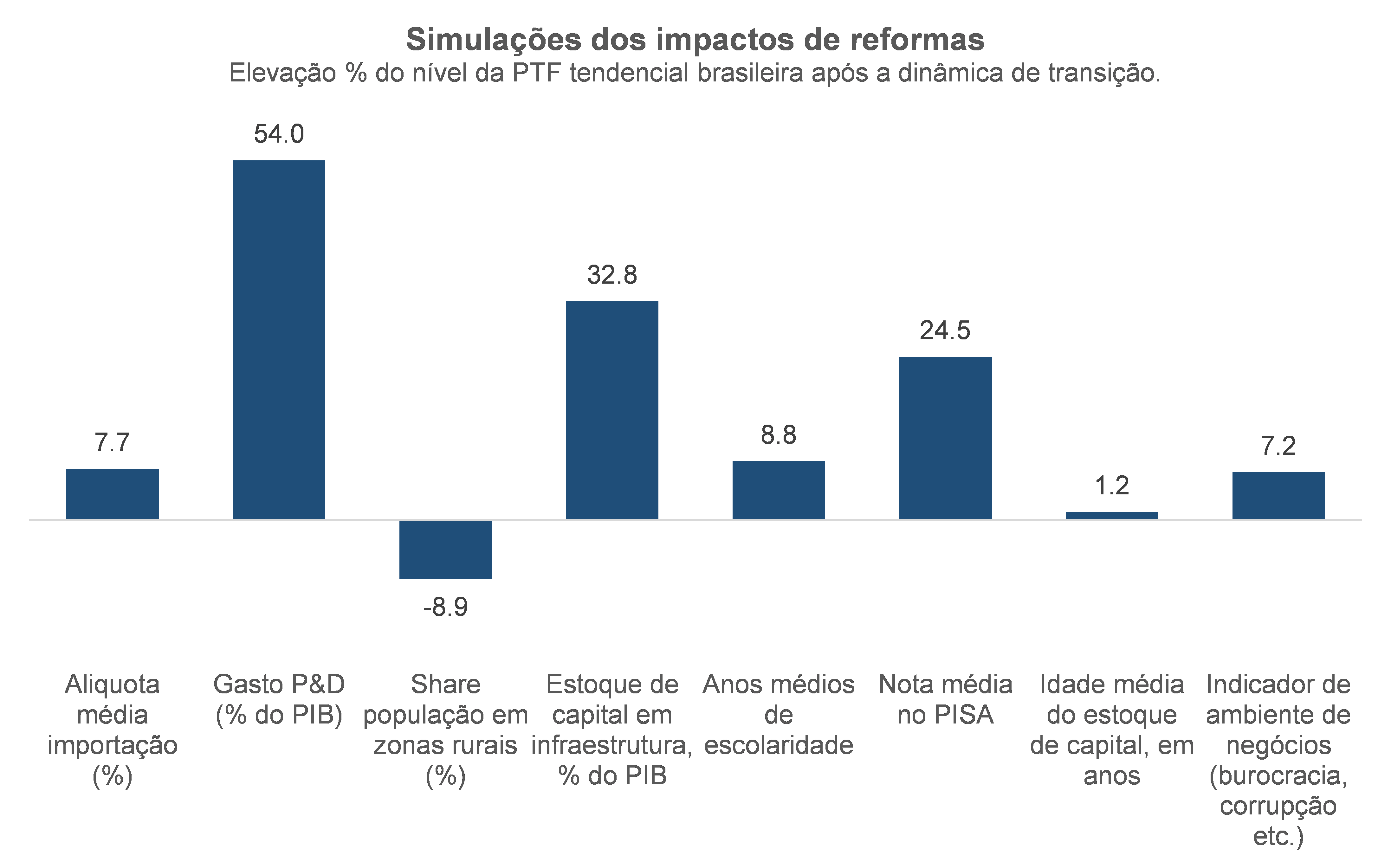

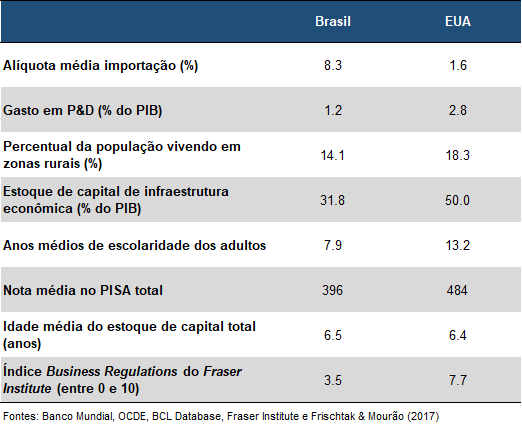

O gráfico abaixo apresenta os impactos, sobre o nível da PTF tendencial brasileira, de reformas que levem os parâmetros de interesse para os níveis atualmente observados nos EUA (a tabela logo após o gráfico faz uma comparação entre os valores observados mais recentes – geralmente 2015 ou 2016 – para o Brasil e para os EUA). Estou ignorando, no gráfico abaixo, a dinâmica de transição (isto é, as defasagens), já apresentado os impactos de longo prazo. Por fim, antes de passar aos resultados, um alerta: não faz muito sentido falar em “reforma” que eleve a parcela da população brasileira morando em zonas rurais em direção ao mesmo percentual observado nos EUA (sim, essa parcela é maior na economia norte-americana, segundo os dados do Banco Mundial). Mas, ainda assim, convergi, nas simulações abaixo, o valor desse parâmetro específico para aquele dos EUA, de modo a avaliar os resultados sugeridos pelo modelo que desenvolvi.

À composição dos impactos de reformas apontados no gráfico acima corresponderia um aumento de 196% da PTF tendencial brasileira. Isso faria com que ela passasse de cerca de 35% da PTF norte-americana em 2017 para pouco menos de 103%.

Ou seja: o que meu modelo está dizendo é que, se todos os parâmetros acima da economia brasileira convergirem para os valores dos EUA, nossa PTF seria praticamente igual à norte-americana. Trata-se de um resultado relativamente óbvio, mas que, não custa lembrar, foi obtido sem recurso a nenhum tipo de estimação em painel. Ademais, os impactos estimados de algumas reformas são semelhantes às estimativas recentes apresentadas por outras entidades, como a OCDE – que apontou, por exemplo, que uma redução das barreiras comerciais elevaria nosso PIB em cerca de 8% (7,7% em minha estimativa) ou que uma redução das barreiras ao empreendedorismo (5%) e da corrupção (3%) elevariam nosso PIB em outros 8% (valor que se compara aos 7,2% de minha estimativa do impacto de reformas que melhorem o ambiente de negócios).

Várias questões chamam a atenção a partir da observação dos impactos estimados apresentados no gráfico acima, merecendo uma discussão um pouco mais aprofundada.

Em primeiro lugar, o impacto de uma ampla abertura comercial, embora claramente positivo – ao elevar a concorrência e facilitar a incorporação de insumos e tecnologias oriundos da “fronteira” –, é bem menor do que faz parecer o discurso mais liberal (e já ignorando a questão altamente relevante do sequenciamento[1]).

Ademais, pesquisa recente de economistas do FMI (Ostry, Berg & Khotari 2018) – que buscou avaliar não somente os impactos em termos de eficiência/crescimento de vários tipos de reformas, mas também seus efeitos redistributivos – apontou que reformas que buscam uma maior abertura comercial e financeira da economia de fato geram impacto positivo sobre o binômio eficiência/crescimento, mas ao custo de piorar a desigualdade[2]. Ainda assim, os impactos líquidos em termos de bem-estar parecem ser positivos na maior parte dos casos. De todo modo, os efeitos redistributivos devem ser levados em conta no desenho ex-ante das reformas, inclusive para garantir sua sustentabilidade do ponto de vista político.

Outro aspecto que chama a atenção nas simulações apresentadas acima é que uma elevação em cerca de 18% do PIB [3]do estoque de capital em infraestrutura econômica (energia, logística e telecomunicações) elevaria a PTF tendencial em quase 33%, aumentando em um percentual ainda maior do que este o PIB per capita brasileiro (por também elevar a relação capital/trabalho). Trata-se de uma constatação bastante relevante, sobretudo do ponto de vista das políticas públicas: uma maior disponibilidade de infraestrutura gera externalidades positivas expressivas (sobre a produtividade sistêmica), justificando, em alguma medida, investimentos públicos em alguns casos e/ou algum nível de subsídio governamental e/ou a existência de um banco de desenvolvimento preenchendo uma falha de mercado que afeta especialmente esse setor em economias emergentes (ausência de financiamento de longo prazo a custos razoáveis).

Nessa mesma linha, minha modelagem aponta que cada 1 ano de redução da idade média do estoque de capital como um todo (ou seja, redução do grau de obsolescência do parque produtivo) eleva a PTF tendencial em cerca de 8,5%, justificando, em alguma medida, programas de renovação de frota de bens de capital sob rodas (algo também justificável do ponto de vista de externalidades ambientais) e programas como o PSI. Obviamente, tais tipos de políticas não devem ser implementadas a qualquer custo, ad eternum e sem uma avaliação prévia de custo/benefício. Infelizmente, o ambiente atual de elevada polarização político-ideológica na sociedade brasileira, também presente no mundo da economia, muitas vezes tem sugerido soluções de canto, quando na verdade o ponto ótimo parece quase sempre estar no meio do caminho...

Minha modelagem aponta, adicionalmente, que tanto no caso de investimentos em infraestrutura como em políticas que elevam a qualidade da educação (que poderia aumentar nossa PTF em quase 25%, tomando os EUA como referência[4]), as defasagens dos impactos são relativamente longas, começando a aparecer somente três ou quatro anos depois de tomadas as decisões de melhorar estes indicadores. Isso traz um desafio adicional para o desenvolvimento econômico no contexto de democracias, nas quais os governantes são eleitos a cada quatro ou cinco anos: diante desses prazos de maturação relativamente longos, a decisão ótima para um político pode ser a de ser “populista”, focando em medidas mais “curtoprazistas” para elevar sua probabilidade de reeleição (ou de seu grupo), mas que não necessariamente são compatíveis com uma trajetória de desenvolvimento econômico-social sustentável em um horizonte mais longo. Não está claro como resolver esse “viés populista”, sobretudo quando se leva em conta o fato de que o voto de boa parte dos eleitores é bastante afetado pelo ambiente econômico em torno do período eleitoral.

Ainda com base nos exercícios acima, uma elevação dos gastos em P&D em cerca de 1,6% do PIB elevaria a PTF em 54% – uma excelente relação em termos investimento/retorno, com os impactos sobre a PTF emergindo a partir de dois a três anos. Confesso que não é tão claro para mim, no entanto, como viabilizar isso, já que há diversos aspectos envolvidos. Nos EUA, por exemplo, cerca de 30% do gasto em P&D (0,8% do PIB, quase igual ao 1,2% do PIB de gasto em P&D brasileiro dos setores público e privado) é realizado pelo governo federal, do qual pouco mais da metade se refere ao setor de defesa (material bélico). Vale notar que esse efeito já controla por aquele gerado pela maior abertura comercial, que tende a fazer com que as empresas inovem mais para sobreviver à maior concorrência.

Por fim, termino essa sequência de posts buscando explicar a desaceleração expressiva do crescimento da PTF tendencial brasileira nos últimos anos.

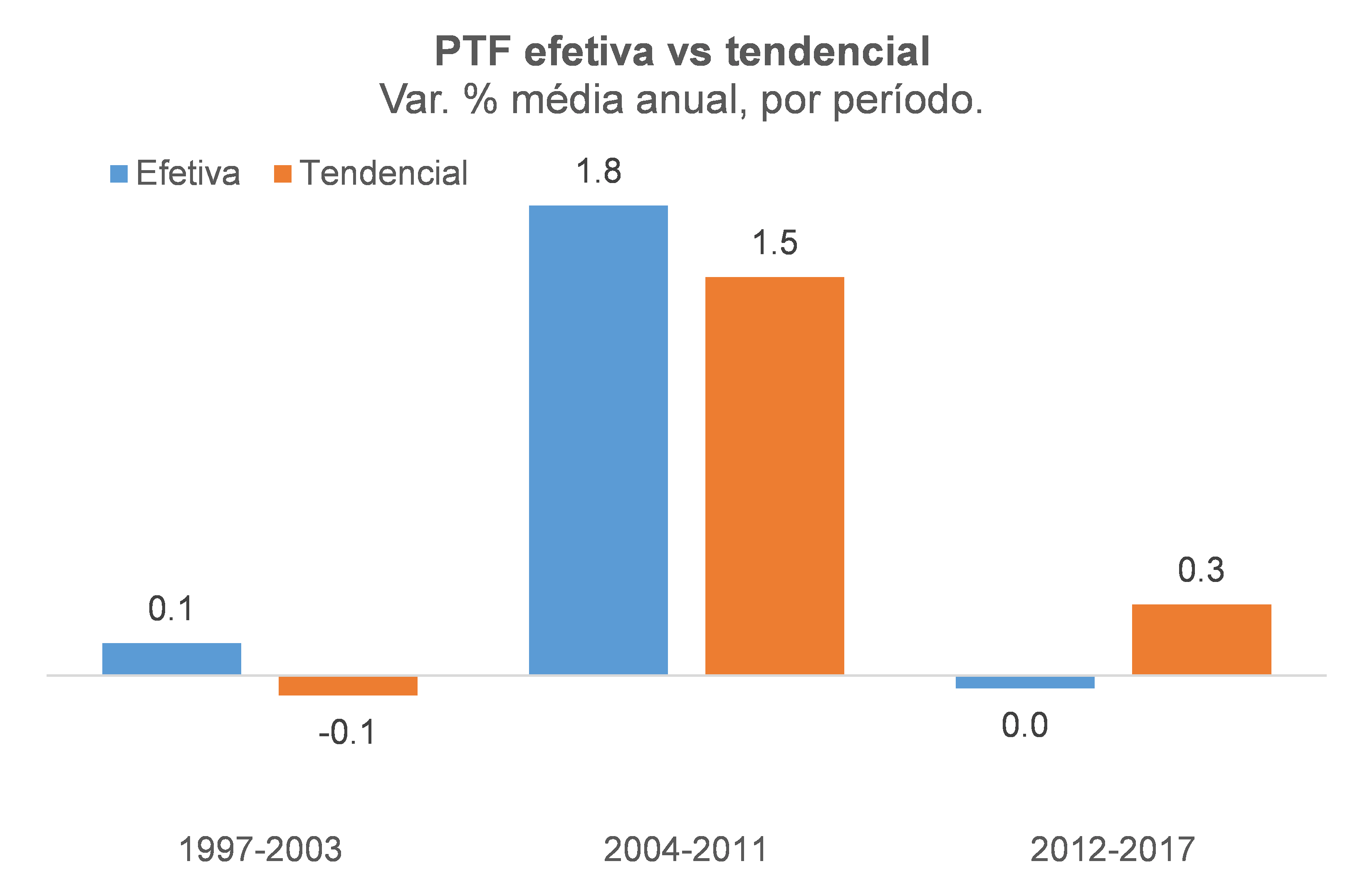

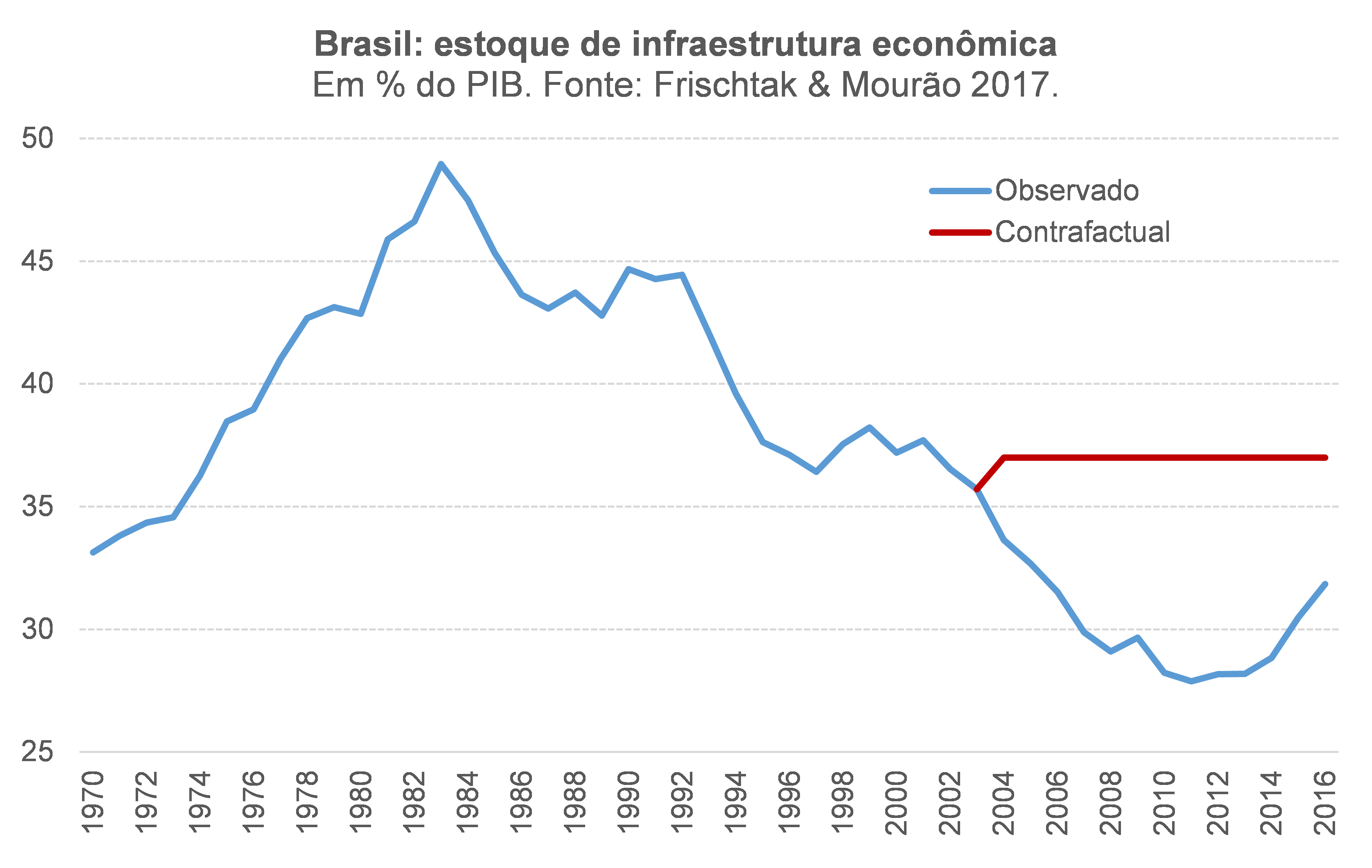

Primeiro, vou apresentar uma tabela, usando a mesma segmentação temporal apontada no último gráfico do post anterior (repetido abaixo), mostrando a evolução dos parâmetros (média e final de período). Não custa lembrar que a evolução desses parâmetros em um determinando período T não necessariamente explica a evolução da PTF tendencial naquele mesmo período T, dadas as defasagens de seus impactos. O maior exemplo vem novamente da infraestrutura (econômica): após o estoque de capital desse setor recuar quase monotonicamente entre o começo dos anos 1980 e 2011/13 (de 49% do PIB para 28%), ele subiu para quase 32% do PIB em 2016[5]. Não obstante, os impactos positivos mais evidentes desse movimento recente de alta do estoque de infraestrutura sobre a PTF tendencial somente serão sentidos daqui em diante, segundo minha modelagem.

Notem que, no período 2012-2017, comparativamente ao intervalo 2004-2011, houve um aumento médio da alíquota de importação e uma piora do indicador que capta o ambiente de negócios. Seriam esses movimentos suficientes para explicar a expressiva desaceleração da PTF tendencial nos últimos anos, até mesmo porque houve estabilidade ou melhora nos demais condicionantes?

Para tentar responder a essa pergunta, preparei alguns exercícios contrafactuais. No primeiro deles, admiti que os valores desses dois indicadores, entre 2012 e 2017, seriam exatamente iguais àqueles observados em 2011.

Esse exercício aponta que, ao invés de ter avançado apenas 1,6% no acumulado de 2012-2017 (sobre 2011, ou +0,25% a.a.), a PTF tendencial teria crescido 2,5% (+0,4% a.a.). Ou seja: de fato essas políticas impactaram negativamente os ganhos de produtividade brasileiros, embora estejam bem longe de explicar a desaceleração de 1,2 p.p. ao ano frente ao ritmo médio de +1,5% a.a. da PTF tendencial observado em 2004-2011.

E se eu travar esses dois parâmetros nos valores médios de 2004-2005 – período que usualmente é apontado como sendo aquele a partir do qual houve uma forte desaceleração das reformas pró-mercado (ou mesmo uma inflexão), em especial por conta do evento político do mensalão? O ganho acumulado da PTF tendencial em 2012-2017 (sobre 2011) subiria mais um tanto, para +3,6% (ou +0,5% a.a.), mas ainda assim não explicando toda a desaceleração.

Uma investigação mais cuidadosa indica que boa parte da desaceleração da PTF tendencial em 2012-17 refletiu o encolhimento do estoque de capital de infraestrutura econômica: tivesse essa variável, entre 2004 e 2017, se mantido em torno dos 37% do PIB observados na média de 1997-2003, o crescimento da PTF tendencial teria sido bem maior: uma alta de 31,6% na comparação 2017 vs 2003 (+2% a.a.), mais do que o dobro dos +14,3% (+0,95% a.a.) efetivamente observados. No período 2012-2017, esse contrafactual agregaria mais 0,5 p.p. ao ano aos ganhos da PTF tendencial.

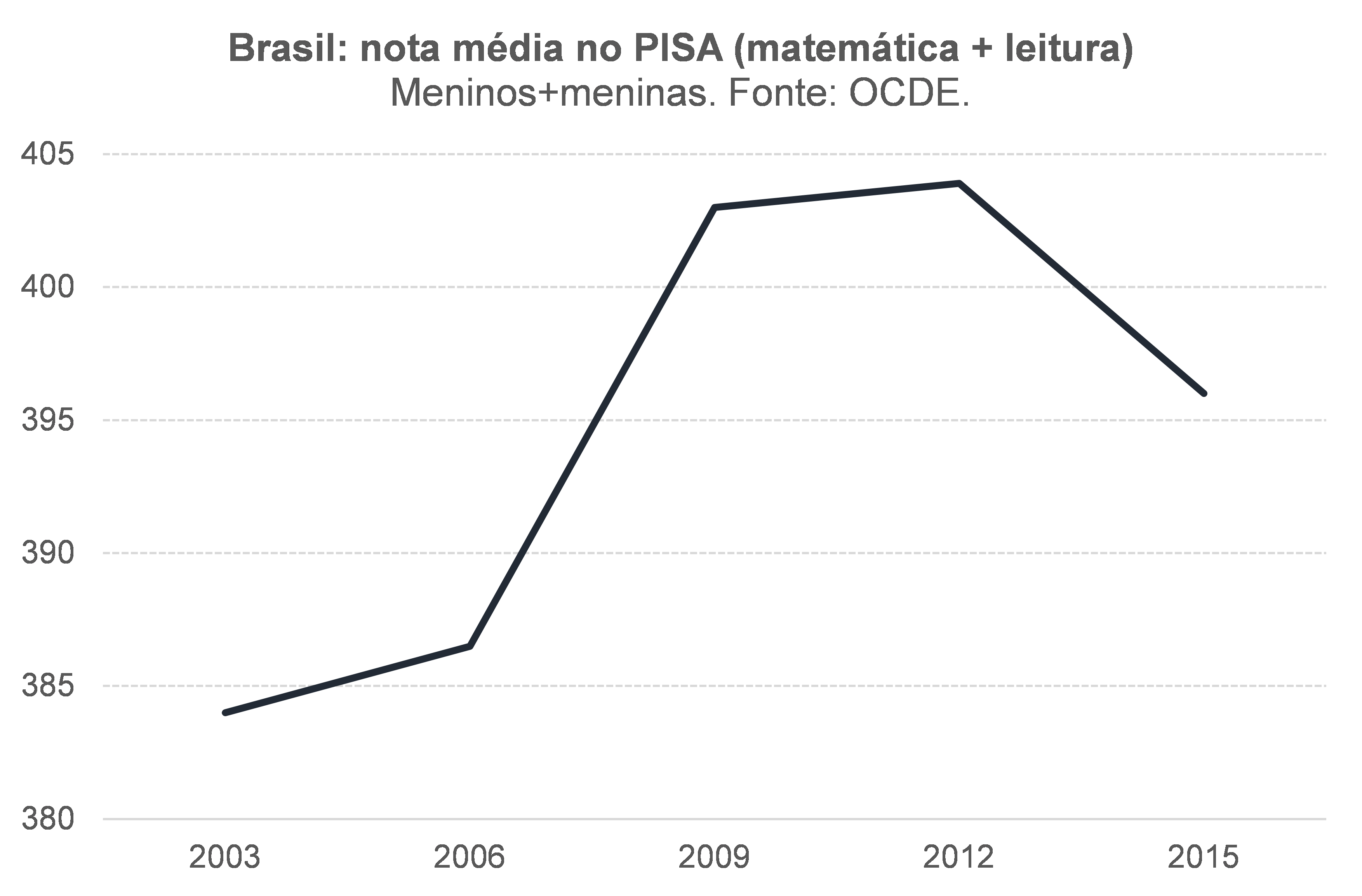

Algo que também chama a atenção nessa investigação é a questão da qualidade média da educação. Os dados do PISA apontam que houve uma inflexão da tendência que vinha sendo observada até 2012 (ver gráfico abaixo). Um exercício contrafactual no qual eu extrapolo a tendência de elevação do PISA em 2003-2012 para o período 2013-2017 (o que corresponderia a um PISA quase 4% maior em 2015 do que aquele efetivamente apurado, bem como um prazo de cerca de 40 anos para atingirmos o PISA mais recente dos EUA) agregaria 0,7 p.p. ao ano à PTF tendencial em 2012-2017.

Desse modo, uma parte pequena da desaceleração dos ganhos tendenciais de produtividade em 2012-17 pode ser atribuída claramente a decisões de política econômica tomadas neste período, que fecharam a economia e pioraram o ambiente de negócios. A maior parcela, contudo, parece decorrer de uma redução expressiva do estoque de infraestrutura econômica entre 2006/07 e 2011/12 e de uma inflexão da tendência de melhoria da qualidade média da educação captada pelo PISA entre 2012 e 2015. Não está claro se essa piora no PISA decorre de políticas adotadas entre 2012 e 2015 ou antes disso (até mesmo porque outras medidas, como o IDEB, não mostraram evolução semelhante à do PISA nesse mesmo período).

Mas, voltando ainda mais no tempo, o que gerou o crescimento razoavelmente forte da PTF tendencial em 2004-11? Vamos lá:

1) Houve uma abertura comercial expressiva entre 1999/2000 e 2005/06, com a alíquota média de importação passando de cerca de 14% para perto de 7% a.a.. Depois disso, essa tarifa ficou relativamente estável até 2010/11, subindo em 2012/13 e recuando novamente nos anos seguintes (mas para um nível de 8,3%, acima do que vigorava até 2010/11). Isso elevou a PTF em 2004-2011 em cerca de 8%;

2) O estoque de capital de infraestrutura, que havia encolhido expressivamente entre 1990-92 e 1996-97, ficou relativamente estável em 1998-2001, não empurrando para baixo a PTF tendencial na primeira metade dos anos 2000 (esse fenômeno de estoque de infra caindo e empurrando para baixo a PTF aconteceu durante boa parte do período 1980-2010);

3) Houve um salto expressivo da nota do PISA entre as provas de 2006 e 2009. Isso impactou a PTF em cerca de 6%, sobretudo no final da década de 2000 e começo da seguinte;

4) Por fim, como a FBCF cresceu bastante em 2004-2011 (+8,0% a.a., contra +4,4% a.a. do PIB), isso fez com que a idade média do estoque de capital recuasse de quase 8 anos no final de 2003 (nível bastante elevado, comparável àqueles do final dos anos 80 e quase o dobro do mínimo histórico, atingido em meados da década de 70) para perto de 6,5 anos em 2011. Só isso, nas minhas contas, agregou cerca de 12% à PTF entre 2004 e 2011, por reduzir o grau de obsolescência do estoque de capital, aumentando sua produtividade (e a PTF).

Somando apenas esses efeitos, supondo o restante inalterado, a PTF tendencial deveria ter crescido cerca de 3% a.a. em 2004-2011. Mas ela cresceu "apenas" 1,5% a.a., já que: i) o estoque de capital de infraestrutura voltou a recuar com força entre 2002 e 2010; e ii) o indicador de ambiente de negócios recuou consideravelmente em 2004-11 (de cerca de 5,0 em 1997-2003 para pouco abaixo de 4,0 em 2004-11, em uma escala de zero a 10).

Leia as publicações anteriores da série:?

- Algumas considerações sobre produtividade e desenvolvimento (parte I)

- Algumas considerações sobre produtividade e desenvolvimento II: medindo a PTF

- Algumas considerações sobre produtividade e desenvolvimento (III): descontando impactos cíclicos e identificando determinantes estruturais da PTF

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Como apontei em um post neste blog sobre os impactos de curto, médio e longo prazo da operação Lava-Jato, não se pode ignorar a questão do sequenciamento de reformas no “mundo real”, já que as evidências empíricas sugerem que alguns tipos de reformas, quando realizadas em momentos de maior fraqueza macroeconômica, podem gerar impactos negativos sobre a economia no curto e mesmo no médio prazo. O maior exemplo vem justamente de reformas que tendam a abrir a economia: caso sejam realizadas em um momento de grande vulnerabilidade das contas externas, elas podem piorar o equilíbrio macroeconômico no curto prazo. Mas há outros exemplos, como apontado no texto supracitado.

[2] Ainda de acordo com esse estudo, reformas que tendam a melhorar o ambiente legal, no sentido de regras mais estáveis e imparciais, parecem não ensejar nenhum trade-off: melhoram o crescimento/eficiência, mas não impactam a desigualdade. Por outro lado, reformas trabalhistas (descentralização do poder de barganha) e dos mercados de bens/serviços (maior liberalização dos setores de telecom e energia) parecem não impactar positivamente o crescimento/eficiência, mas pioram a desigualdade (embora a evidência empírica nestes dois casos seja menos robusta).

[3] Frishctak & Mourão 2007 apontam que o ideal para o Brasil seria um nível ainda maior do que aquele observado atualmente nos EUA, mais próximo dos 60% do PIB.

[4] Vale lembrar que a nota média do PISA norte-americano na última edição, em 2015, estava ligeiramente abaixo da média da OCDE, não constituindo a fronteira nesse quesito (que seriam mais alguns países do leste asiático, como Japão. Cingapura, Hong Kong e Coréia do Sul). Outro ponto importante que deve ser apontado é que, atualmente, há dados regulares do PISA somente a partir de 2003 para matemática e de 2000 para leitura (a prova é realizada trienalmente). Em minha modelagem, repeti os valores para o PISA brasileiro em 2003 para os anos anteriores, algo que não afetou tanto a estimação dos impactos dadas as defasagens relativamente elevadas que encontrei do impacto de melhorias na qualidade sobre a PTF. Trabalho recente de economistas do Banco Mundial (Altinok, Angrist, & Patrinos 2018) construiu séries históricas desde 1965 de dados de qualidade da educação, a partir de testes/provas menos regulares, inclusive para o Brasil. Não obstante, essa base ainda não está disponível publicamente.

[5] Um exemplo mais concreto vem do setor de energia, no qual a capacidade de geração se elevou em quase 40% entre 2012 e 2017, com boa parte desse “salto” ocorrendo entre 2015 e 2017 (segundo dados da Aneel e do MME). Como apontei no segundo post dessa sequência, essa elevação do estoque de capital de infraestrutura de 2011/12 em diante é uma outra explicação para a queda da produtividade do capital observada no Brasil desde 2010, para além das explicações que sugerem apenas uma má-alocação de recursos. Isso porque, embora os fluxos de investimentos em infraestrutura tenham impactado, por construção, as estimativas de estoque de capital (inventário perpétuo), na prática muitos desses investimentos somente começaram a operar (isto é, gerar produto) mais recentemente.

{kind=link}

Deixar Comentário