Estimando a Selic neutra brasileira – parte I

O título deste post é autoexplicativo. A ideia é transmitir aos leitores deste blog os resultados de um exercício no qual venho trabalhando há algum tempo.

A sequência mais lógica envolveria apresentar alguns detalhes técnicos desse exercício e, logo em seguida, as estimativas da Selic neutra, bem como as várias implicações desses resultados. Mas eu resolvi começar por um subproduto deste exercício.

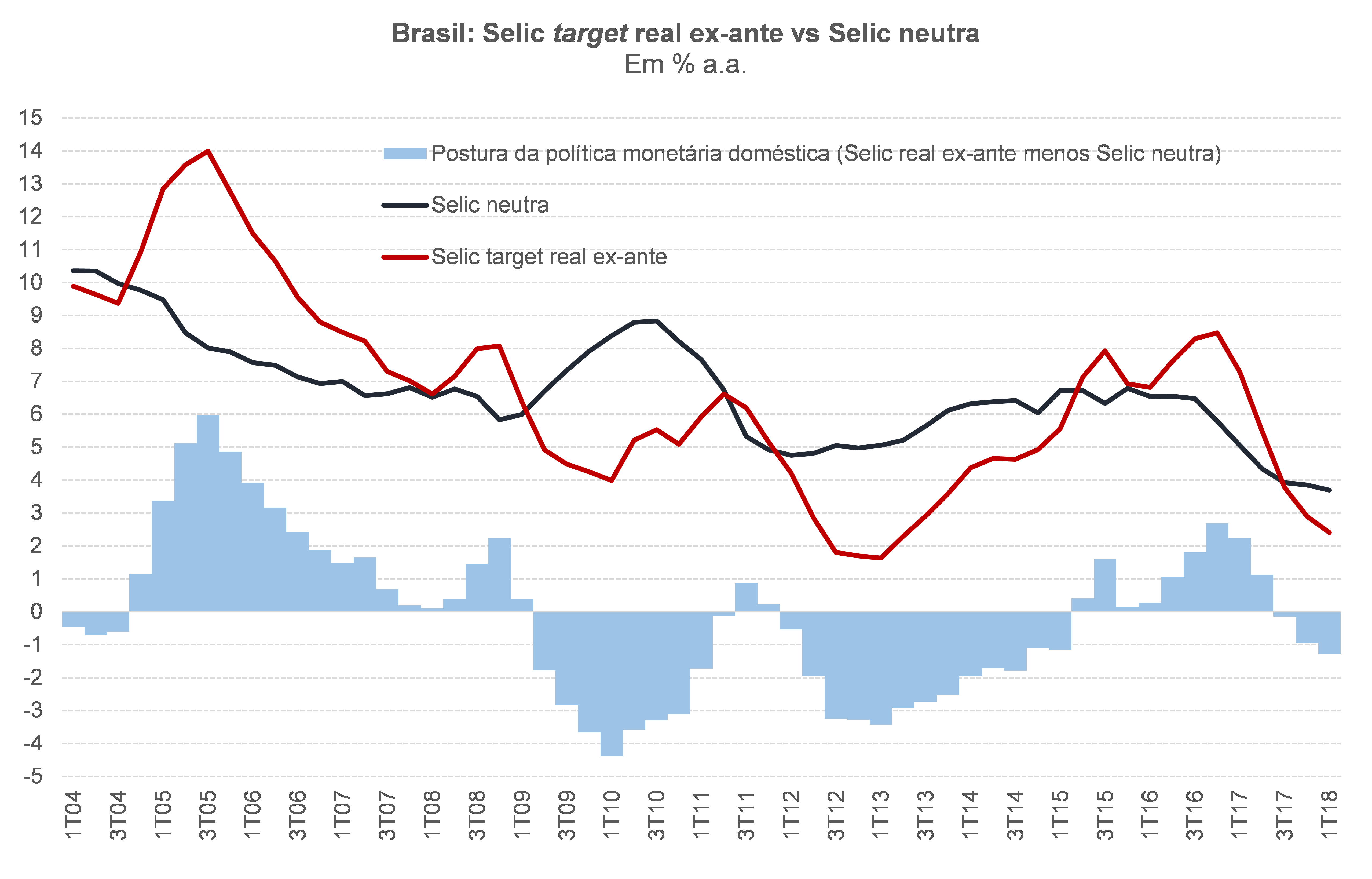

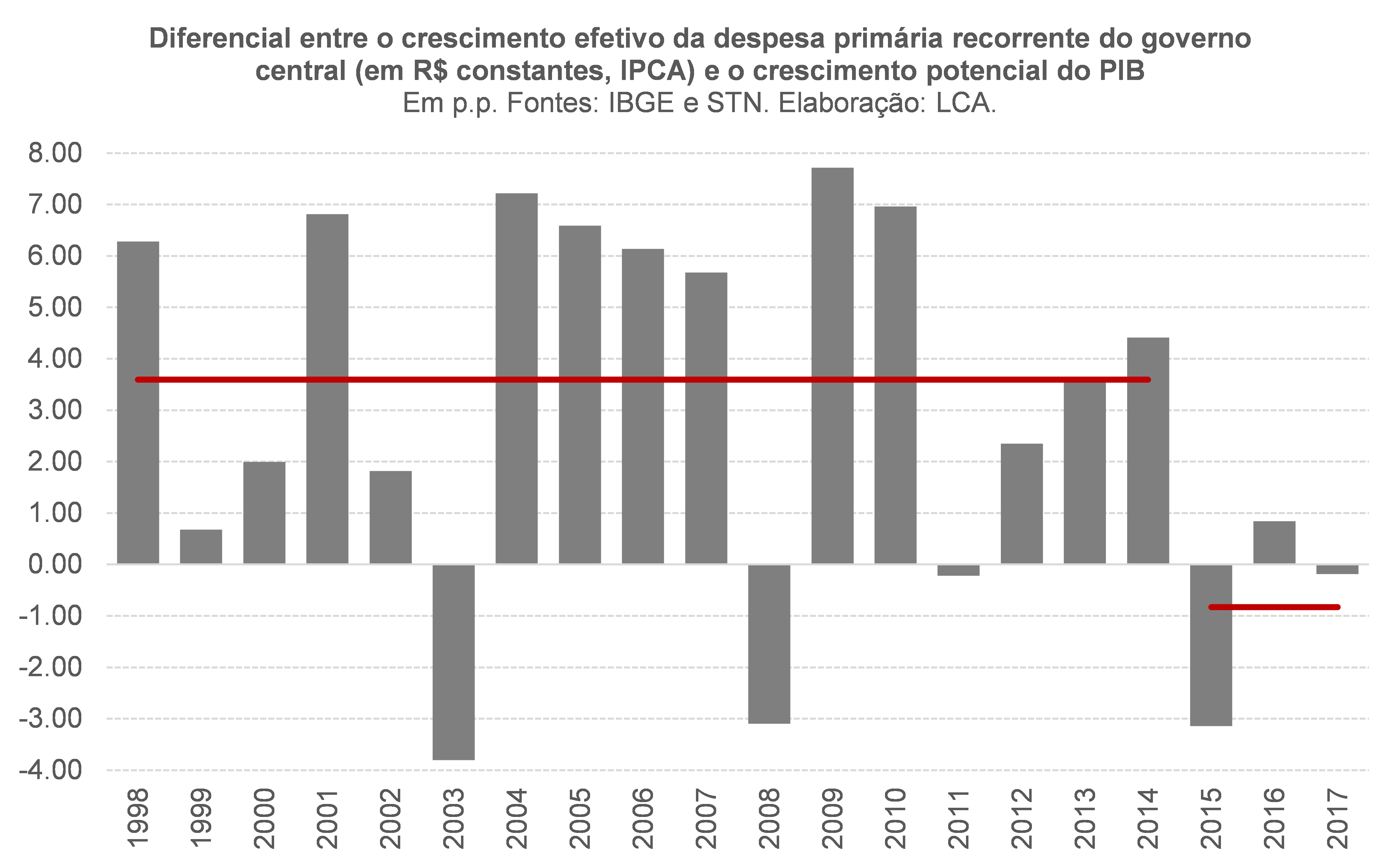

Para não desapontar aqueles mais ávidos pelo tema principal, o gráfico abaixo serve como um teaser. Também já adianto que a queda recente da Selic neutra estimada decorre de dois fatores favoráveis (recuo do risco-país e mudança da orientação da política fiscal/parafiscal em relação ao ciclo econômico) e de um desfavorável (redução do ritmo potencial de crescimento do PIB, de cerca de 3,5% a.a. em 2009-14 para perto de 1% a.a. em 2015-18).

Dentre outros passos, estimar a Selic neutra (que é uma variável não-observável) demanda ter uma estimativa razoável da posição cíclica da economia (o hiato do produto, outra variável não-observável). Já apontei em vários posts anteriores neste blog minhas estimativas do hiato, que sugerem que ele estava em cerca de -6% em 2017. Em defesa dessa minha estimativa (que é semelhante em magnitude à da IFI/Senado e de alguns outros colegas no setor privado), está a capacidade de explicar, razoavelmente bem, a dinâmica da inflação brasileira nos últimos três anos (já em exercícios de projeção fora da amostra, como apontei neste post).

A partir dessa estimativa do hiato, o passo seguinte consiste na estimação de uma curva IS, relacionando o hiato do produto doméstico com diversas variáveis explicativas exógenas, tanto internacionais como domésticas (na mesma linha daquilo que é feito pelo BC em seu modelo semiestrutural de pequeno porte). Com uma curva IS bem especificada e com algumas restrições e equações estimadas conjuntamente a essa curva (como a paridade descoberta de juros com mobilidade imperfeita de capitais), é possível “recuperar” a estimativa da Selic neutra variante no tempo apontada no gráfico acima.

Nesta primeira parte, vou explorar um dos subprodutos desse trabalho: a decomposição do hiato brasileiro nos seus condicionantes internacionais e domésticos.

Por que isso? Simples: o blog do IBRE completou recentemente um ano e, dentre os posts mais lidos, estão aqueles contemplando o debate ocorrido entre este autor que vos fala e alguns outros (como Samuel Pessoa e o “Economista/Macroeconometrista X”) acerca dos eventuais impactos da chamada Nova Matriz Econômica (NME) sobre o desempenho de nossa economia desde 2012. Ademais, em edição recente do programa de Pedro Bial no Youtube, Samuel e Celso de Rocha Barros voltaram a tocar nesse assunto. Desse modo, “prestando uma homenagem” a esse debate, vou retomar esse assunto, lançando mão de uma abordagem alternativa.

Embora passe longe de representar uma abordagem inovadora, a decomposição do hiato a partir da estimação de uma curva IS é um elemento novo neste debate específico, já que as discussões anteriores envolveram os métodos de diferenças-em-diferenças e controle sintético aplicados ao PIB efetivo (comparando o Brasil a diversos países/grupos), bem como modelos de projeção em séries de tempo para o PIB efetivo a partir de determinantes exógenos. Mais recentemente, falando sobre os condicionantes da produtividade, eu apontei que uma parte importante da desaceleração dos ganhos da PTF tendencial brasileira em 2012-17 não pode ser creditada a decisões de política econômica tomadas ao longo deste período.

É importante assinalar que essa abordagem da curva IS / hiato é mais robusta a eventuais erros sistemáticos de medida no PIB brasileiro (sim, a “velha” questão do excesso de variação do deflator do PIB brasileiro...), já que as estimativas do hiato, além do PIB efetivo e da FBCF, também levam em conta outros indicadores observáveis, como o NUCI, as horas trabalhadas e a taxa de desemprego[1].

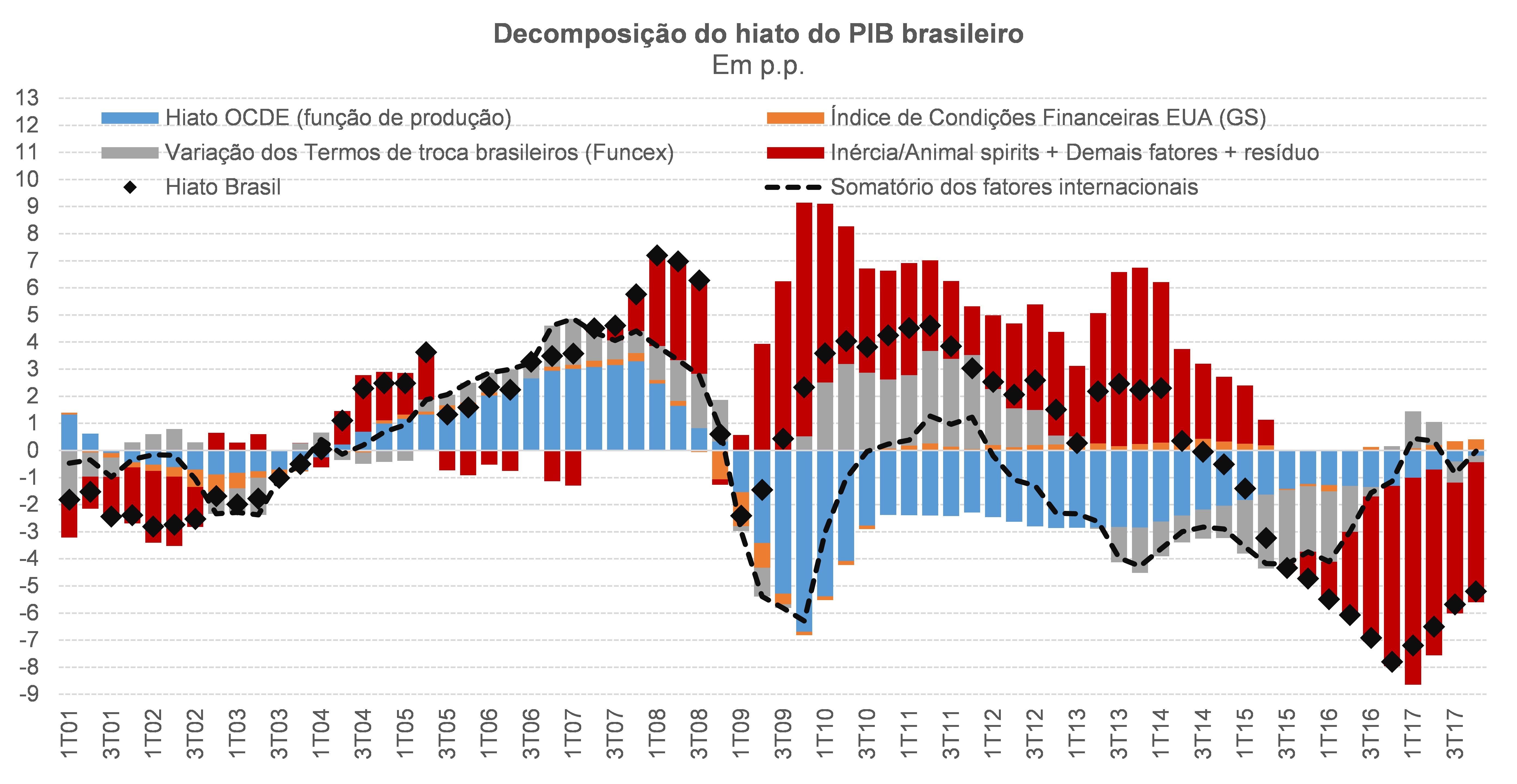

Sem mais delongas – apenas destacando que a especificação final escolhida da curva IS foi obtida após diversos testes de diagnóstico e por uma avaliação da capacidade de projeção fora da amostra do modelo –, o gráfico abaixo apresenta, entre 2001 e 2017, as contribuições “instantâneas” (ou seja, não acumuladas) das variáveis mais ligadas ao cenário internacional (e exógenas à nossa economia), bem como um “resto” (somatório de fatores domésticos, como a postura de nossas políticas monetárias e fiscal/parafiscal, os chamados “animal spirits”, o risco-país, a inércia e o resíduo do modelo estimado).

Como pode ser notado, considerando o somatório dos fatores determinados em boa medida pelo ambiente internacional – correspondente à linha tracejada acima –, o “resto do mundo” exerceu uma pressão negativa sobre nosso hiato/demanda agregada em 2002-2003, caminhando para terreno amplamente expansionista em 2004-2008. Já em 2008-2009 o mundo empurrou nossa economia para baixo, com algum alívio em 2010-11 (quando se imaginava que a recuperação global teria um formato de “V”), mas afundando novamente entre 2012 e 2016.

Este último movimento do quadro global coincide, em termos temporais, quase que cirurgicamente com aquele no qual teria vigorado a NME (“oficialmente” ela foi lançada em 2012, e já em 2014 começou a ser revertida). O hiato das economias mais avançadas (estimado pela OCDE[2]) vinha pressionando negativamente nossa demanda agregada/hiato desde 2008/09, mas a elevação de nossos termos de troca até 2011[3], bem como alguma melhora das condições financeiras internacionais minimizaram o impacto do ambiente internacional em nossa economia até meados de 2012.

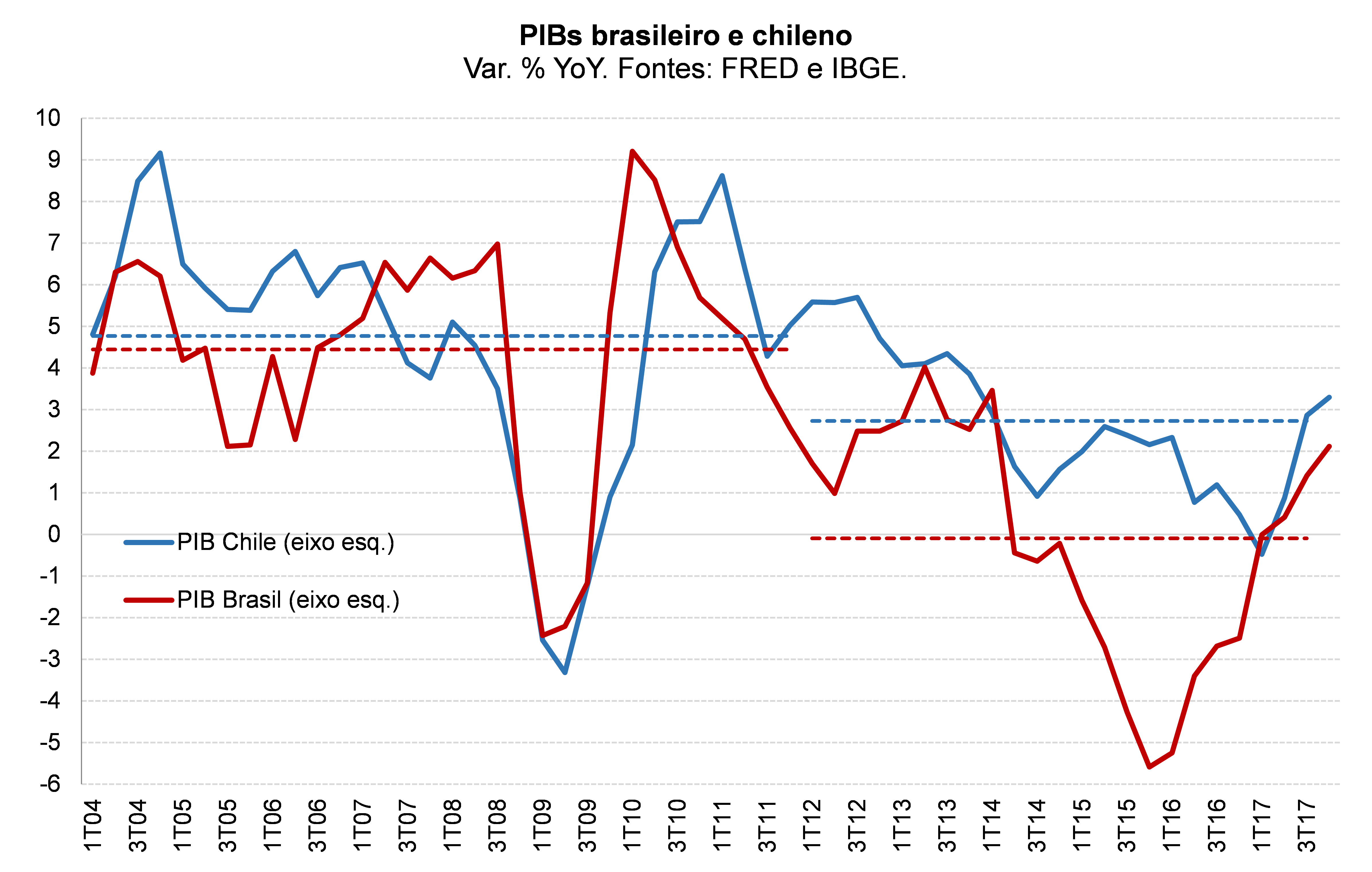

É nesse contexto que eu já havia chegado à conclusão, ao longo desse debate sobre os impactos da NME, de que o desempenho ruim de nossa economia de 2012 em diante resultava tanto de bad policy como de bad luck[4], com pesos próximos entre si[5]. A comparação com o desempenho da economia chilena – com gestão macroeconômica exemplar dentre os latino-americanos e mesmo dentre os emergentes de um modo geral – reforça essa avaliação. A maré abaixou para todos os emergentes de 2012 em diante, sobretudo para os exportadores líquidos de commodities (por conta da desaceleração mais forte do crescimento chinês – de cerca de 11% a.a. em 2004-11 para 7% a.a. em 2012-17 – e consequente colapso do chamado superciclo dos preços das commodities).

Ademais, em termos de economia política, a NME pode ser compreendida justamente como uma reação (atabalhoada e desesperada) da política econômica brasileira a essa mudança brusca dos ventos externos soprando para nossa economia, certamente com os olhos voltados para as eleições de 2014: notem que o hiato doméstico continuou em terreno positivo durante boa parte de 2012-2014 (basicamente por conta do desemprego cadente), sustentado, artificialmente, por fatores domésticos. Sim, nesse e em outros aspectos (como o aumento do intervencionismo do governo na economia) é muito semelhante ao II PND da segunda metade da década de 1970 (muito embora as ordens de grandeza e a duração temporal dessas duas “marchas forçadas” tenham sido completamente diferentes).

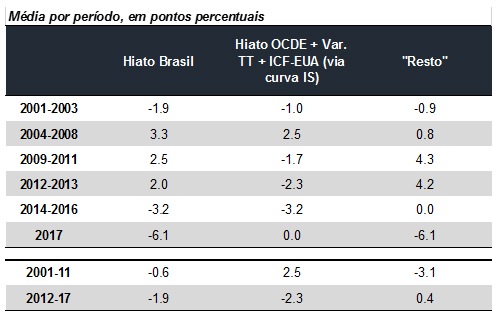

A tabela abaixo traz a decomposição do hiato brasileiro gerada pela curva IS estimada, segmentada em alguns períodos.

Como pode ser notado, do ponto de vista do hiato do produto brasileiro, houve uma reversão de quase 5 p.p. do impacto exercido pelo ambiente global entre 2001-2011[6] e 2012-2017.

A desaceleração do crescimento do PIB efetivo e da demanda agregada doméstica só não foi maior justamente em função de a política fiscal brasileira ter absorvido parte desse choque negativo entre 2012 e 2014 (período ao longo do qual o resultado primário estrutural do governo geral passou de +2%, em 2011, para -1,5% do PIB em 2014, via aumento de gastos e desonerações) e pela postura expansionista da política monetária doméstica entre 2012 e 2014 (ver novamente o primeiro gráfico deste post), mesmo sem “espaço inflacionário” para isso[7]. Somente em 2017 o somatório dos impactos dos fatores internacionais voltou para perto da neutralidade.

E a recessão de 2014-16, uma das piores da história brasileira, e mesmo a lenta recuperação após o “fundo do poço”, quais seriam os principais drivers?

Observando a tabela já apresentada acima, é possível notar que boa parte da recessão brasileira de 2014-16 se deveu a fatores domésticos, já que o headwind (vento de proa) exercido pelos fatores internacionais pouco se alterou entre 2012-13 e 2014-16 (mais precisamente, respondeu por pouco menos de 20% da alteração do hiato do produto brasileiro entre esses dois períodos).

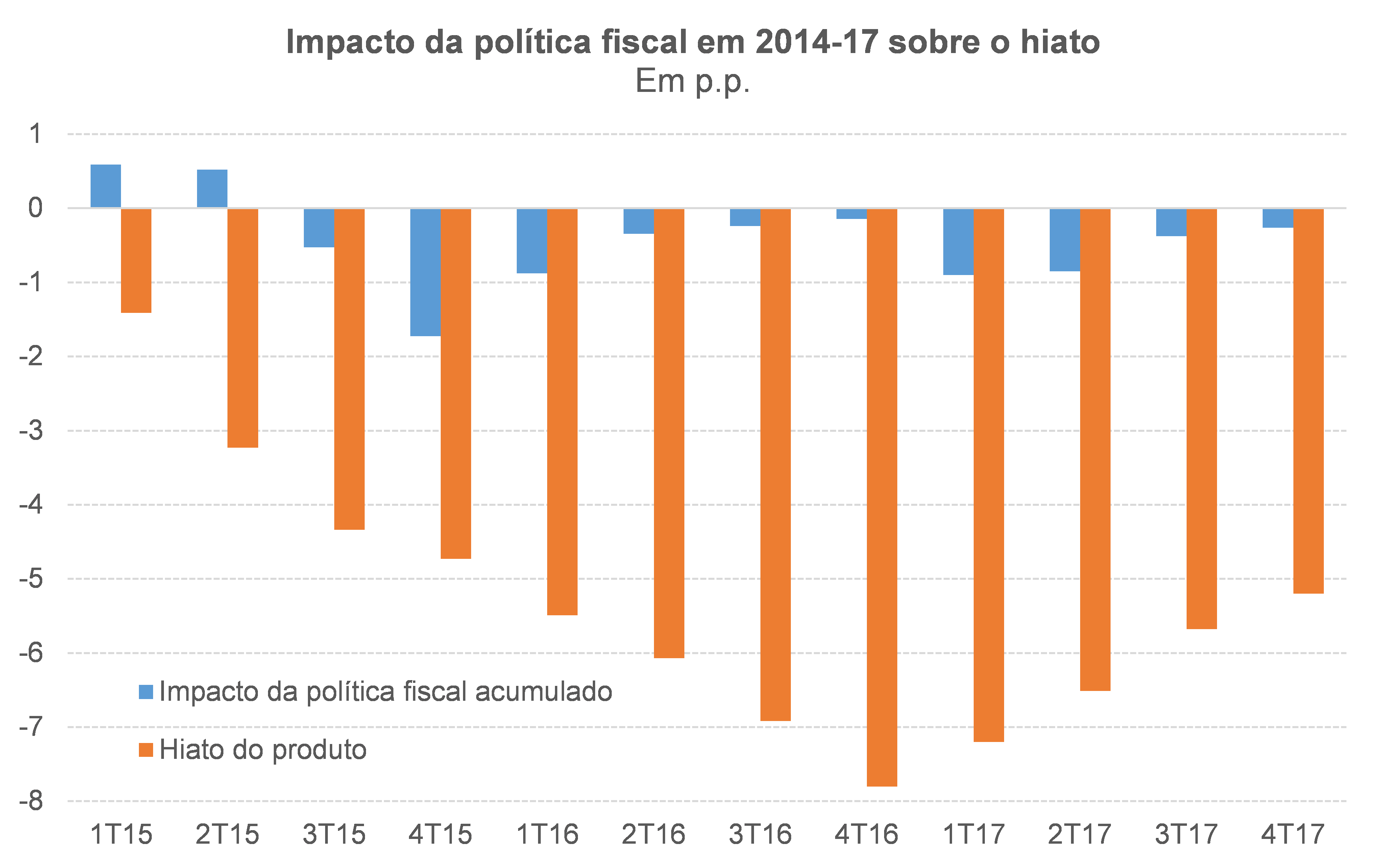

No que toca à política fiscal, de fato sua postura foi contracionista em 2015, adentrando terreno neutro em 2016 (como apontado por Sérgio Gobetti recentemente neste blog, naquela que corresponde à melhor estimativa do impulso fiscal já realizada para o caso brasileiro) e voltando a uma postura algo contracionista em 2017. A medida de impulso fiscal que utilizei em minha modelagem, um pouco menos abrangente, mostra exatamente isso (ver figura abaixo).

Teria sido seu impacto sobre a demanda agregada/hiato liquidamente contracionista (“efeito keynesiano”) ou expansionista (com uma redução do risco-país ensejada pela melhoria de solvência fiscal sinalizada pelo ajuste das contas públicas mais do que compensando o “efeito keynesiano”)?

Do ponto de vista de minha modelagem para a curva IS brasileira, durante o período 2015-2016 o impacto médio instantâneo (ou seja, não acumulado) da política fiscal sobre o hiato foi de cerca de -0,2 p.p. por trimestre. No pior momento, no 2º semestre de 2015, a política fiscal exerceu um impacto instantâneo de -1,1 p.p. sobre o hiato (que, naquele momento, estava em torno de -4,7 p.p.).

O gráfico abaixo mostra a estimativa do impacto fiscal acumulado sobre o hiato obtido a partir da curva IS estimada. Também acrescentei no mesmo gráfico o hiato do produto efetivamente observado. Como pode ser notado, no pior momento, final de 2015, a contração fiscal teria correspondido a pouco mais de 1/3 do hiato negativo. Depois disso, seguiu “roubando” demanda agregada, mas com impacto menor.

Vale assinalar que esse é um resultado em equilíbrio parcial, uma vez que não estou descontando o eventual efeito favorável de uma melhora do risco Brasil (que também é uma variável explicativa na curva IS).

Como o risco brasileiro não se descolou significativamente para melhor do risco médio dos demais países emergentes no momento em que o ajuste fiscal de 2015 foi anunciado (final de 2014) e enquanto parecia crível (1º semestre de 2015), não acho que esse efeito tenha sido relevante – muito embora alguém possa afirmar, corretamente, que o anúncio do ajuste impediu/retardou uma alta do risco semelhante àquela efetivamente observada a partir de julho/agosto de 2015, quando o ajuste fiscal parecia estar sendo abandonado na visão dos mercados (repique esse do risco que ajudou a aprofundar a recessão no final de 2015 e ao longo de 2016, ao piorar consideravelmente as condições financeiras domésticas).

Desse modo, embora a contração fiscal de fato tenha gerado impacto negativo sobre a atividade nos últimos anos (sobretudo em 2015), ela passa bem longe de explicar a totalidade da recessão de 2014-16, como sugerem os mais críticos do ajuste fiscal.

(Continua na próxima parte ...)

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Além disso, caso haja algum viés sistemático na estimativa do PIB definitivo, ele acaba sendo direcionado para a estimativa da Produtividade Total dos Fatores (PTF), que é obtida por resíduo. Como o PIB potencial é uma combinação da PTF tendencial com os níveis de equilíbrio dos fatores de produção e o hiato do produto uma razão entre o PIB efetivo e o PIB potencial, esse eventual viés sistemático do PIB efetivo acaba se reduzindo bastante na estimativa do hiato (na medida em que o viés do PIB efetivo, no numerador, é em boa medida “cancelado” pelo viés da PTF tendencial embutida no PIB potencial do denominador).

[2] É prática comum pegar alguma medida de PIB mundial ou comércio global, aplicar o filtro HP e então obter uma estimativa do hiato dessas variáveis. Não vou repetir aqui os diversos problemas desse filtro, na medida em que já apontei em outros posts. Nesse exercício, eu levei em conta estimativas da própria OCDE para o hiato dos países-membro, elaboradas a partir da abordagem de função de produção. Como essa estimativa do hiato é disponibilizada em bases anuais, trimestralizei esses dados a partir da série dessazonalizada do PIB efetivo da OCDE.

[3] Como é bem sabido, há uma elevada e crescente correlação entre as variações de nossos preços de exportação e as variações dos preços internacionais das commodities (determinados em boa medida no mercado global). Nesse contexto, como os preços de importação em US$ são, por definição, exógenos à economia brasileira, as oscilações de nossos termos de troca (razão entre preços de exportação e de importação, em US$) também podem ser consideradas como sendo exógenas à nossa economia. Outro ponto importante, que já apontei em textos anteriores, mas que é preciso reiterar: peso não deve ser confundido com impacto. Não é porque o peso das commodities em nosso PIB é menor do que no Chile, por exemplo, que os impactos sobre a atividade serão muito diferentes (já que os impactos dependem das variações específicas dos preços das commodities exportadas por cada um desses países e devem considerar a soma de fatores financeiros e reais, diretos e indiretos).

[4] Por má sorte, não se deve considerar apenas a guinada da influência dos fatores exógenos provenientes do ambiente internacional; sempre enfatizei, ao longo desse debate, a ocorrência de choques de oferta domésticos extremamente desfavoráveis no campo hídrico-energético durante boa parte do período 2013-16. Vale notar, por exemplo, que em março último o INMET apontou que a seca que castigou o semiárido brasileiro em 2012-17 foi a pior da história (ao menos desde 1845). Em linha com isso, houve forte contração do PIB Agropecuário em 2012 e em 2016, algo que aconteceu uma única vez entre 1997 e 2011 (em 2009).

[5] A conclusão de que a NME não seria responsável por quase toda a desaceleração da atividade após 2012 – em contraste com aquela que parece ser a narrativa dominante – não a isenta de ter considerável responsabilidade sobre o que de fato aconteceu. Contudo – e infelizmente – muitos analistas/economistas consideram que afirmar isso é sinônimo de fazer uma “defesa” da NME. Tempos difíceis esses, até mesmo no debate mais qualificado...

[6] O chamado superciclo de commodities durou de 1999 a 2011, segundo a datação de Reinhart, Reinhart & Trebesch 2016. Há evidência empírica bastante recente, a partir de dados microeconômicos (firmas/regiões), de como operam os canais de transmissão desses superciclos na economia brasileira: é o caso de trabalho publicado no NBER em abril deste ano de autoria de Benguria, Saffie & Urzúa.

[7] Estimativas do hiato em tempo real e baseadas no PIB sugeriam hiato adentrando em terreno negativo em 2012 (com um PIB efetivo crescendo apenas 0,9%). Não obstante, as medidas observáveis de ociosidade, sobretudo o desemprego, não sinalizavam o mesmo. Hoje sabemos que o PIB efetivo cresceu 1,9% em 2012 (e meus cálculos usando um deflator diferente do IBGE, mais compatível com a inflação captada pelo IPCA, IPA/FGV e IPC-DI/FGV, sugerem que essa alta em volume pode ter sido de cerca de 4%, tanto em 2012 como em 2013 – irei abordar isso em breve no blog do IBRE). As estimativas atuais apontam que o hiato não se situou em terreno desinflacionário em 2012-13.

Deixar Comentário