China: Um momento delicado

Após frustração no 2º tri de 2022, primeiros sinais do 3º tri não foram encorajadores. China passa por momento delicado. Revisamos crescimento de 2022 para +3,4%, mesmo com importantes estímulos governamentais já em curso.

Como discutido em publicação anterior[1], o 2º trimestre de 2022 começou ecoando 2020: uma nova emergência sanitária (com a disseminação da Covid-Ômicron na China Continental), associada a uma política de saúde pública fortemente restritiva (a Covid-Zero dinâmica), implicou em sudden-stop da atividade em abril.

Com o passar dos meses, ficou claro que o choque de 2022 possuía características um pouco distintas das observadas há dois anos. De um lado, a desaceleração se mostrou menos profunda – fosse nas pesquisas qualitativas, fosse nos dados reais –, ainda que longe de irrelevante. De outro lado, a retomada após o choque se mostrou mais lenta do que em 2020, independentemente de qual estatística de alta frequência fosse avaliada. Algo mais estrutural, ou ao menos mais persistente, estava em operação.

Para nossa surpresa, a retomada (um tanto claudicante) dos indicadores econômicos durante maio e junho foi suficiente para que os analistas projetassem expansão interanual do PIB no trimestre. Achávamos essa expectativa não menos do que irreal. Nossos modelos indicavam estabilidade interanual, com um trimestre perdido em termos de crescimento. Já a mediana das expectativas de mercado apostava em expansão interanual de +1,2%.

A expansão interanual de +0,4% acabou sendo bem mais próxima do nosso call não-consensual, sendo o segundo pior resultado da série trimestral, disponível desde o início dos anos 90. Como esperávamos, a economia sofreu, mas de forma menos intensa do que no choque de 2020. Na margem (em relação ao trimestre anterior, na série livre de influências sazonais) a queda foi de relevantes -2,7%; de novo, o segundo pior resultado da série histórica (iniciada, nesse caso, nos anos 2000), sendo superada somente pelo recuo observado há dois anos.

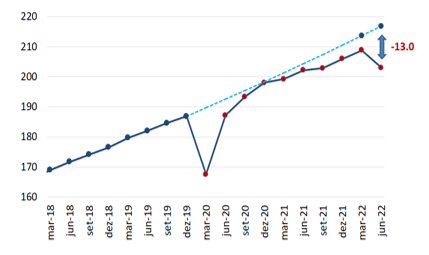

Para além do debate de curto prazo, é importante ter uma dimensão do “pano de fundo”. O gráfico abaixo compara o comportamento do PIB em nível (ajustado sazonalmente) com a extrapolação da tendência de crescimento observada no pré-pandemia. Note-se que, após forte retomada em 2020, a economia chinesa perdeu momentum a partir de 2021, afastando-se da sua tendência histórica de crescimento. É óbvio que o choque de 2022 foi relevante, mas a divergência ocorre bem antes disso.

Gráfico 1: PIB dessazonalizado (dez/10=100)

Fonte: NBS e BRCG

Entendemos que algo mudou nos fundamentos da economia chinesa, e a grande questão parece estar no comportamento das famílias: enfrentando enorme incerteza, mudanças regulatórias, políticas sanitárias draconianas e dúvidas relevantes quanto à manutenção da renda futura e da riqueza presente, os consumidores chineses nunca estiveram tão retraídos. Com isso, operam com intenção de poupança mais elevada do que a usual desde a eclosão da Covid (em mar/20) e, mais recentemente, têm intensificado esse comportamento frente a novas rodadas de temores e incertezas.

Leia aqui o artigo completo na versão digital do Boletim Macro de agosto/2022.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] China: 2020 de novo? Boletim Macro FGV IBRE, mai/22. Disponível em https://portalibre.fgv.br/boletim-macro

Deixar Comentário