Inflação de serviços, até onde podemos chegar?

A inflação de serviços continua surpreendendo. Em agosto, o resultado foi bem atípico para esse grupo, pois o número ficou próximo de zero. Essa é uma excelente notícia, pois a inflação desse grupo permaneceu elevada por muitos anos e apenas em meados do ano passado ela cedeu.

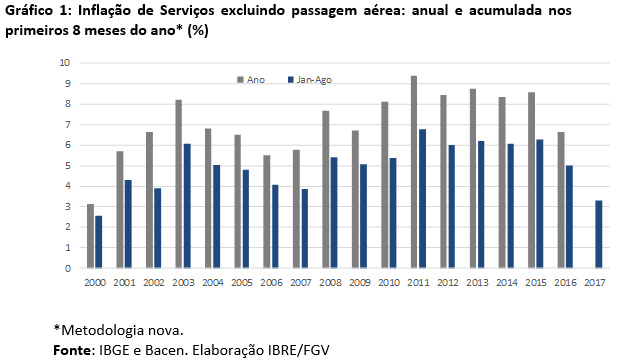

Em valores acumulados em 12 meses a inflação de serviços atingiu 4,8% e de janeiro a agosto foi de apenas 2,9%. Se excluirmos passagem aérea, um item muito volátil e que às vezes dificulta a análise, o resultado se mantém: em 12 meses a inflação atingiu 4,9% e de janeiro a agosto o valor acumulado foi 3,3%. Esse resultado é também recorde de baixa na série histórica, considerando a atual metodologia para computar a inflação desse grupo desde agosto de 1999.[1] (Gráfico 1).

Mas será que é possível recuar ainda mais? Para responder a essa questão vamos analisar os principais grupos que compõem a inflação de serviços.

A inflação de serviços compreende uma diversidade muito grande de atividades. A análise será feita com base na divisão do setor em cinco grandes grupos: alimentação fora do domicílio, aluguéis, serviços profissionais de ensino superior e de saúde, serviços intensivos em mão-de-obra sem formação superior (SIMO) e outros serviços.[1]

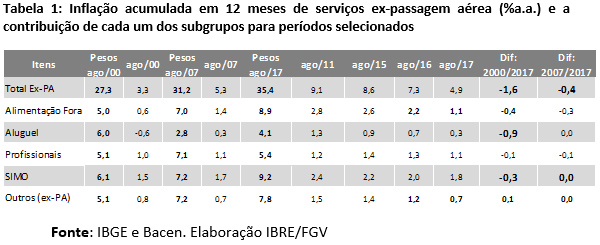

Estabelecida a distribuição dos grupos, podemos analisar a contribuição de cada um deles individualmente. Como mostra a Tabela 1, os grupos alimentação fora do domicílio e SIMO são os dois itens com maior contribuição quando avaliamos a série histórica. E, finalmente, após muitos anos, esses itens já se ajustaram significativamente.

Avaliamos que ainda há algum espaço para a redução da inflação de alimentação fora do domicílio, mas não muito. O grande desafio é manter esta inflação em patamares baixos, mesmo sem contar com uma forte deflação de alimentos e de recessão severa.

Com relação ao SIMO também podemos esperar algum recuo. Ano que vem o salário mínimo terá um reajuste muito baixo e também devemos contar com alguns efeitos benéficos da reforma trabalhista sobre os reajustes desses setores.[1]

Com relação ao item aluguel, será que há espaço para novas desacelerações? Pela metodologia do IBGE[2] ainda podemos ver alguma redução da inflação desse item, mas dificilmente podemos esperar uma deflação no ano que vem. Como podemos ver na Tabela 1, a inflação de serviços em agosto de 2000 foi muito baixa, e a forte deflação de aluguel contribui com -0,6 pp para este resultado tão benigno.

Então podemos concluir que é possível novas desacelerações na inflação de serviços. Nossa projeção é que ela fique em torno de 4% no ano que vem. Mas a grande dúvida é se possível ter uma inflação de serviços abaixo de 4% de forma consistente.

[1] Se excluirmos os subitens empregado doméstico e mão de obra do grupo SIMO, a inflação em 12 meses estaria em 5,3% e não em 6,9%. Como o IBGE tem utilizado o reajuste integral do salário mínimo para imputar a inflação destes itens, houve uma superestimava no valor divulgado pelo IBGE, pois não está refletindo as condições de mercado. De fato, pelas coletas do IPC do IBRE o reajuste de empregado doméstico tem ficado sistematicamente abaixo do IBGE.

[2] Pela metodologia do IBGE reajustes de contratos antigos estão na coleta, então o índice não reflete totalmente as condições atuais dos novos contratos de aluguel.

[1] Excluímos também o item passagem aérea da análise. Ver Botelho, V. Salário Mínimo e Inflação. Livros Política do Salário Mínimo: Avaliações de Impacto, capítulo 10, p.285-321. Rio de Janeiro: Elsevier, 2015.

[1] Pela metodologia do Banco Central a inflação de alimentação fora de casa não estava no grupo de serviços antes de 2012. Retropolamos a série histórica incluindo este grupo na série que foi divulgada.

Comentários

Deixar Comentário