Apareceu a desinflação dos aluguéis nos EUA

Nos EUA, item aluguéis deve fechar o ano ao redor de 4,5%, desinflação de 3,0 pontos percentuais ante 2023. Se desinflação dos serviços que excluem aluguéis vier como esperado, estarão dadas as condições para CPI de 3% em 2024.

A trajetória da desinflação da economia americana, após um segundo semestre do ano passado muito positivo, perdeu força no primeiro trimestre de 2024. A análise será feita a partir do índice de preço equivalente ao IPCA do IBGE e ao Índice de Preços do Consumidor (IPC) do FGV IBRE, ou Consumer Price Index (CPI) na sigla em inglês.

Se olharmos a inflação acumulada em 12 meses, ela caiu 4,1 pontos percentuais (pp) entre fevereiro de 2023 e fevereiro de 2024. De fevereiro de 2024 até hoje, a queda foi de somente 0,3 pp. De fato, a inflação acumulada no primeiro trimestre de 2024 foi de 1,1%, um pouco maior do que a do primeiro trimestre de 2023, 1,0%. Mirando o núcleo que exclui alimentos e energia, a inflação acumulada no primeiro trimestre de 2024 foi de 1,1%, ante 1,2% no primeiro trimestre de 2023.

Foi essa reversão na desinflação americana no primeiro trimestre deste ano que gerou uma elevação dos juros nos EUA e valorização da moeda americana. No segundo trimestre a desinflação retomou, mesmo que mais moderadamente. A inflação no segundo trimestre de 2024 foi de 0,26% ante 0,75% para o segundo trimestre de 2023. Para o núcleo por exclusão, os números foram de, respectivamente, 0,5% ante 1,5%.

Tudo sugere que o CPI fechará o ano ao redor de 3%. A consolidação da desinflação americana é essencial para haver um ciclo de queda de juros. Este deve se iniciar em setembro próximo. Como a inflação de bens está bem-comportada, a desinflação depende dos serviços. O bom comportamento da inflação de bens deve-se a dois fatores. Primeiro, a forte pressão desinflacionária de bens industriais produzida pela China. E, segundo, a pressão desinflacionária de alimentos, fruto da reversão do choque de alimentos da pandemia, este produzido por três anos de La Niña na América do Sul e agravado pela guerra na Ucrânia.

A desinflação de serviços depende da desinflação de dois componentes que apresentam dinâmica bem distintas: a inflação dos custos habitacionais (shelter), e dos serviços que excluem shelter. Os custos habitacionais representam 36,2% do índice, sendo que 34,3 pontos percentuais são dados pela inflação de aluguéis. Nesta nota trato da inflação de aluguéis, que representa aproximadamente 1/3 do índice.

A desinflação de aluguéis se reverteu no ano passado. Entre fevereiro de 2023 e fevereiro de 2024, a inflação de aluguéis acumulada em 12 meses elevou-se de 6,5% para 7,1%, uma alta de 0,6 pp. De fevereiro a junho de 2024, ela caiu de 7,1% para 6,2%, uma queda de 0,9pp. A desinflação dos aluguéis deve continuar. Vejamos o motivo.

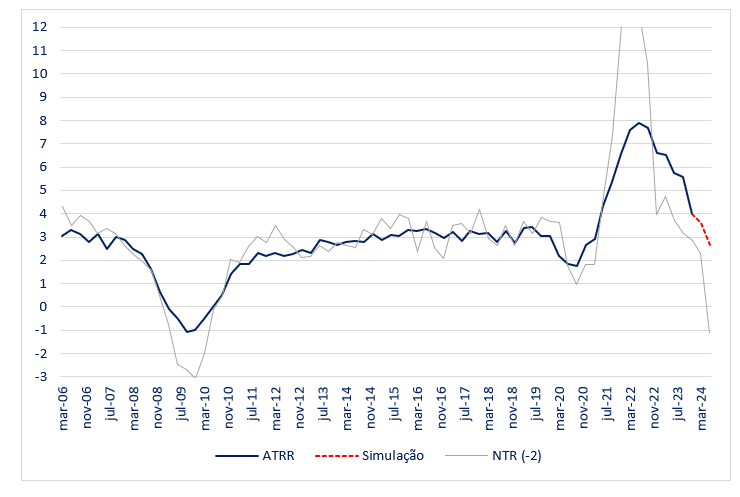

O Bureaux of Labor Statistics (BLS), o órgão do Estado americano responsável pela produção do CPI, produz dois índices de preços trimestrais para aluguel (além do item aluguel do CPI, que é mensal). Trata-se do Índice de Aluguéis para todos os Inquilinos (ATRR na sigla em inglês), e o Índice de Aluguéis de Novos Inquilinos (NTR). Os índices são obtidos a partir de uma cuidadosa pesquisa por amostra de domicílios, que controla pelas características das habitações. Há forte correlação entre o ATRR e os aluguéis do CPI. O NTR antecipa o ATRR em dois trimestres e, portanto, antecipa aluguéis no CPI em dois trimestres. Conhecemos, portanto, a dinâmica de aluguéis até o fim do ano. Antes de tratarmos desse tema, vale entender melhor como o índice é produzido.

Os aluguéis do CPI incluem na sua amostra habitações alugadas e a casa própria. O aluguel imputado à casa própria tem duas informações: o peso do aluguel no orçamento da família e a inflação de aluguel. O peso do aluguel no orçamento de uma família que tem casa própria é obtido por meio de uma pesquisa. Pergunta-se ao morador quanto ele estaria disposto a pagar de aluguel por aquela residência. Dado o orçamento geral da família, o pesquisador do BLS calcula o peso do aluguel no orçamento. A inflação de aluguéis, tanto para a casa própria quanto para a alugada, é obtida a partir da inflação dos aluguéis efetivamente observada. Há um ajuste pelas diferenças das características na média da casa própria para a casa alugada.

Ou seja, os aluguéis observados para a construção dos indicadores ATRR e NTR são os insumos básicos para 1/3 do CPI. Os aluguéis do CPI acompanham de perto o indicador ATRR, enquanto o indicador NTR antecipa o ATRR em dois trimestres. É razoável que a inflação média dos aluguéis seja antecipada pela inflação dos novos aluguéis. A figura apresenta a inflação interanual dos dois indicadores trimestrais produzidos pelo BLS, e, em vermelho, a desinflação que deve ocorrer no indicador ATRR em função da forte deflação dos novos aluguéis, de 1,1%, ocorrida no segundo trimestre.

Dada a relação que há entre o indicador ATRR e os aluguéis no CPI, tudo sugere que o item aluguéis fechará o ano, na inflação em 12 meses, ao redor de 4,5%, uma desinflação em relação a 2023 de 3,0 pontos percentuais. Se a desinflação dos serviços que excluem aluguéis vier como esperado, estarão dadas as condições para que o CPI feche o ano a 3%. CPI a 3% significa que o deflator implícito do consumo das contas nacionais feche ao redor de 2,5%. A desinflação americana dependerá do comportamento dos serviços que excluem aluguéis. A desinflação de aluguéis apareceu.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário