Encontro marcado até o fim da década: Pressão nas despesas e a implosão das instituições fiscais

Pressão sobre orçamento aumentou, com supressão de mecanismos de contenção da alta das despesas pós-2022. Cumprir Arcabouço Fiscal não basta. Sem ajustes na despesa, há enorme risco de implosão das instituições fiscais.

Mesmo antes da eleição de 2022, aqueles que acompanham a política fiscal brasileira com maior proximidade já sabiam que importantes mudanças em sua condução seriam necessárias. Entre 2016 e 2022, o gasto primário obrigatório cresceu consistentemente em velocidade superior à estabelecida para a correção do Teto dos Gastos[1], definido na EC 95/16[2], colocando crescente pressão sobre a gestão fiscal de curto prazo. Esse descasamento teve duas implicações importantes: (i) redução da despesa discricionária[3] da União, colocando em risco o bom funcionamento da máquina estatal; e (ii) multiplicação das exceções ao Teto (no que se chamou, na época, de “furos do Teto”), enfraquecendo a regra fiscal então vigente.

Como corolário, era evidente que a institucionalidade estabelecida pela EC 95/16 precisaria mudar. Havia um debate relevante, no entanto, sobre como isso ocorreria – e se representaria uma evolução ou uma involução na discussão fiscal brasileira. A dinâmica pré-eleitoral de 2022 deu boas pistas de que haveria um aumento dos dispêndios públicos, com uma saraivada de iniciativas, às vésperas das eleições, que na prática mostravam que a institucionalidade fiscal então vigente estava com os dias contados. Ao vencedor do pleito presidencial caberia arrumar a casa, e estabelecer novas regras para o futuro.

Foi exatamente o que ocorreu após a definição da eleição presidencial. O envelope de gastos foi imediatamente ampliado, e definiu-se que seu crescimento seria superior ao da inflação nos anos subsequentes. Em paralelo, ocorreram mudanças nas regras de vinculação e indexação de despesas, que vão ampliar a pressão sobre a execução orçamentária. A viabilidade da nova institucionalidade fiscal será seriamente ameaçada, antes do fim da década.

Isso é precisamente o que as estimativas apresentadas neste relatório sugerem. E, a bem da verdade, divulgações oficiais sinalizam que essa já é uma questão que assombra os técnicos do governo. Mesmo assim, o assunto segue sem a devida atenção do grande público, e, também, sem proposta efetiva de solução por parte das autoridades.

As mudanças nas despesas públicas

Definido o resultado eleitoral de 2022, foram tomadas três medidas importantes na seara fiscal. Ainda antes da posse, em amplo acordo entre os Poderes, foi aprovada a Emenda Constitucional da Transição (EC 126/22)[4], que ampliou o gasto então orçado para 2023 em 1,6p.p. do PIB. Esse montante permitiu o atendimento de demandas diversas, como a ampliação do gasto com Bolsa Família, a recomposição do orçamento de saúde, e a volta do investimento e do custeio para patamares mais razoáveis. Em segundo lugar, houve negociação e aprovação, nos primeiros meses do novo governo, do Novo Arcabouço Fiscal, que estabeleceu uma consolidação plurianual do resultado primário, chegando a um superávit de 1,0% do PIB em 2026[5], em paralelo à obrigação de crescimento real do gasto público por, pelo menos, 0,6% ao ano. Por fim, do lado das receitas, o final de 2023 trouxe a aprovação da Reforma Tributária, cuja regulamentação ainda não está concluída e cujos efeitos, sobre o ambiente fiscal, só serão realmente percebidos na próxima década.

O debate público deu grande peso às propostas de melhora do resultado primário e à reforma na tributação, mas não prestou a devida atenção à dinâmica dos dispêndios. A mesma guinada institucional que sugeriu um alívio da posição fiscal trouxe, para o médio prazo, a revogação de diversos mecanismos de contenção de despesas estabelecidos em governos anteriores, com efeitos relevantes sobre o desempenho fiscal já no curto prazo.

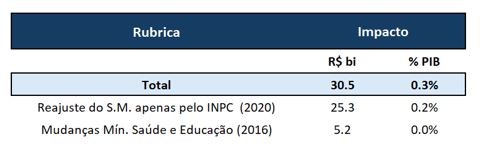

A tabela 1 fornece um exemplo disso, estimando a contribuição, ao Orçamento de 2023, de duas medidas que foram revogadas pelo atual governo. No salário-mínimo, a limitação do reajuste anual ao INPC[6] que ocorrera a partir de 2020 foi substituída pela volta de uma regra de valorização acima da inflação[7], tal como nas antigas administrações petistas. Já nos gastos com Saúde e Educação, o crescimento das despesas, que seguia a inflação anual e estava sendo sujeito ao Teto dos Gastos desde 2016, voltou a estar vinculado ao desempenho de métricas específicas de receitas[8], podendo crescer (bem) acima da variação de preços na economia.

Tabela 1: Impacto de medidas de contenção de despesas no Orçamento

de 2023, revogadas pela atual administração (R$ bi e % PIB)

Fonte: BRCG, a partir de informações do RREO da União, Lei 14.663/23, LDO de 2023 e IBGE

Essas medidas permitiram que o gasto orçado para 2023 fosse[9] R$ 31bi (0,3%PIB) menor do que ocorreria sob a institucionalidade atual, na qual o salário-mínimo sobe acima da inflação e os pisos de saúde e educação estão vinculados a métricas de receita. As magnitudes são relevantes, evidenciando a importância desses mecanismos para a contenção dos dispêndios públicos no passado recente.

Mais ainda, o fim destes mecanismos aumentou sensivelmente o nível de engessamento orçamentário de 2023 em diante, especialmente no caso das despesas com Saúde e Educação. Se considerarmos outras medidas implementadas após as eleições de 2022, como o aumento da execução mínima de emendas parlamentares[10] e a imposição de um mínimo anual de investimentos[11], teremos não somente mais gastos, como também mais rigidez – isso é, menos margem de manobra – no Orçamento Geral da União.

Implicações para o cenário prospectivo

A médio prazo, as mudanças implementadas nas despesas (na indexação e na vinculação) terão duas grandes implicações sobre a execução fiscal brasileira. Em primeiro lugar, há um processo contínuo e relevante de redução da liberdade de alocação orçamentária – ou seja, o espaço para gastos discricionários se reduzirá a cada ano. Mesmo que o arcabouço permita um aumento real de despesas (entre 0,6%a.a e 2,5%a.a), as despesas obrigatórias crescerão em ritmo superior, comprimindo a parcela não-obrigatória.

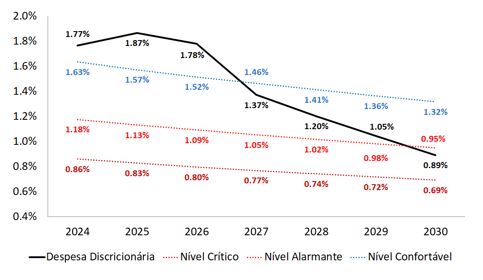

Simulações produzidas pela BRCG sugerem que essa compressão será bastante relevante, como se pode observar no gráfico 1. A linha de despesas discricionárias considera a projeção oficial até 2028, como disponível no Informativo Conjunto do PLDO 2025 (Congresso Nacional). Para 2029 e 2030, não há dados na PLDO, e foram feitas adaptações nas estimações de longo prazo mais recentes do governo, que constam no Relatório de Projeções Fiscais 2023.2 (RPF, da STN) [12]. Em comparação ao cenário oficial, traçamos três diferentes “benchmarks”, corrigidos pelo IPCA anual até o final do horizonte relevante[13]: (i) o “nível confortável” é a execução de despesas discricionárias de 2023, após a recomposição de investimentos públicos e gastos com custeio permitida pela EC da Transição; (ii) o “nível alarmante” é a execução de despesas discricionárias de 2020, ano em que houve, em termos reais, o menor gasto com discricionárias da história recente[14]; e (iii) o “nível crítico”, calibrado em R$ 70bi (a preços de 2017), como o mínimo necessário para a provisão de serviços básicos à população de acordo com estudo da Instituição Fiscal Independente (IFI)[15].

Gráfico 1: Simulação para as despesas discricionárias (% PIB, 2024-2030)

Fonte: BRCG, a partir de informações do PLDO 2025, IFI e RPF (STN).

De acordo com as simulações, o cenário prospectivo para as despesas discricionárias, tal como sinalizado no PLDO 2025, é preocupante. Até o final da década, caminharemos a passos largos para uma execução cada vez mais próxima do nível crítico, passando a um patamar abaixo do “confortável” em somente um par de anos. Sem mudanças na dinâmica dos dispêndios, a simulação sugere que a capacidade de prover alguns serviços públicos básicos, pagos dentro das despesas discricionárias, pode ser prejudicada – ainda que não inviabilizada até o final da década.

Observar os desafios para as despesas discricionárias agregadas é importante, mas não dá a real dimensão das dificuldades. É importante ter mente, também, a segunda implicação derivada das mudanças nas despesas: mesmo dentro da parcela discricionárias dos gastos, ocorreu um aumento da rigidez, devido a obrigações como a execução mínima de emendas parlamentares e investimentos[16], além de gasto a maior com o cumprimento dos pisos de saúde e educação. Causa estranheza, mas, de fato, criou-se um conceito de despesa discricionária que é rígida no Brasil, comprimindo ainda mais o espaço efetivamente livre para a execução orçamentária – o que, de outra forma, é dizer que o espaço no qual o Estado pode manobrar, em matéria fiscal, é ainda menor do que uma primeira leitura sugere.

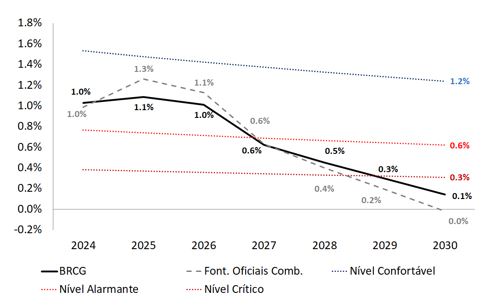

Assim, é necessário ressignificar as análises feitas anteriormente, adaptando-as à parcela efetivamente livre do Orçamento da União. O resultado de tal exercício pode ser observado no gráfico 2. Há duas estimativas para esse subconjunto das despesas discricionárias[17], em % do PIB. A linha cheia (“BRCG”) contém projeções próprias que levam em conta os cenários oficiais para a despesa discricionária, projeções plurianuais para a arrecadação e detalhamento da despesa de 2023, pelo acesso ao Sistema Integrado de Planejamento e Orçamento (SIOP)[18]. A linha tracejada (“fontes oficiais combinadas”) procura adequar as projeções oficiais de duas fontes distintas, combinando as informações contidas na PLDO 2025 e no Relatório de Projeções Fiscais (RPF 2023.2), da Secretaria do Tesouro Nacional (STN)[19]. Por fim, em termos dos benchmarks, o nível “confortável” segue a lógica do exercício anterior, mantendo os valores reais, até o fim do horizonte simulado, dos gastos discricionários observados no Orçamento de 2023 (pós-EC da Transição).[20] Neste exercício, os níveis “alarmante” e “crítico” foram supostos[21] como sendo, respectivamente, 50% e 25% dos valores utilizados no benchmark “confortável”.

Gráfico 2: Simulação para as despesas discricionárias

efetivamente livres (% PIB, 2024-2030)

Fonte: BRCG, a partir de informações do PLDO 2025, IFI e STN.

A simulação indica que os recursos discricionários livres decairão rapidamente, estando, já em 2027, abaixo do benchmark alarmante – ou seja, serão inferiores a 50% dos valores (reais) observados em 2023. Pior ainda, a estimativa da BRCG aponta que as despesas discricionárias efetivamente livres estarão em situação crítica até o fim da década, sendo inferiores a 25% do valor real gasto em 2023. A simulação combinando estimativas oficiais é ainda mais perversa, indicando, no fim da década, o total esgotamento do espaço para essas despesas no Orçamento.

Os resultados mostram, de maneira categórica, que o regime fiscal atual se mostra insustentável até o final da década, afetando de maneira relevante os dispêndios discricionários do governo e, a depender do subconjunto de gastos avaliados, levando à exaustão do espaço de execução orçamentária. Sem modificar a lógica das despesas estatais, o arcabouço fiscal não para de pé, gerando pressão sobre o funcionamento básico da máquina pública, que será ainda pior do que a observada sob o regime fiscal do Teto dos Gastos.

Note-se, por fim, que há um detalhe que torna esta afirmativa ainda mais delicada. Sob o Novo Arcabouço Fiscal, a despesa aumenta em termos reais (entre 0,6%a.a e 2,5% a.a.), ao passo em que, no Teto dos Gastos, ela era mantida estável a preços constantes. O esgotamento do espaço para a atuação estatal ocorrerá com gastos crescentes. A atual institucionalidade fiscal produzirá, ao longo do tempo, uma impossibilidade gerencial: um Estado crescente, cada vez mais engessado e sem capacidade de definir a melhor alocação para os seus recursos.

Análise de sensibilidade

As simulações apresentadas na seção anterior deixam evidentes os limites impostos pela atual institucionalidade fiscal à atuação do Estado nos próximos anos. Resta, no entanto, deixar mais clara a importância das mudanças implementadas nos últimos dois anos para se chegar a essa avaliação prospectiva tão delicada.

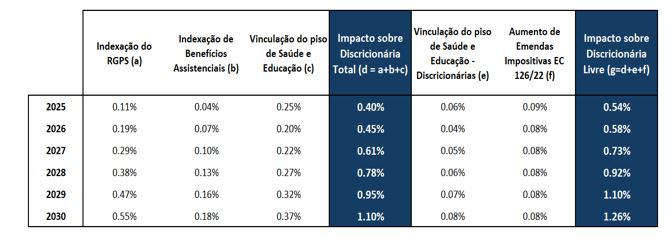

A tabela 2 apresenta os efeitos estimados, ao longo de todo o horizonte simulado, das mudanças (i) nas regras de vinculação dos gastos de Saúde e Educação; (ii) no aumento na imposição de dispêndios mínimos com emendas parlamentares; e (iii) nas regras de correção dos benefícios previdenciários e assistenciais[22]. Na coluna “Impacto sobre a Discricionária Total”, contabiliza-se apenas as medidas que aumentam a despesa obrigatória e comprimem o volume de gastos discricionários. Na coluna “Impacto sobre a Discricionária Livre”, soma-se esse impacto ao efeito da elevação da rigidez dentro da despesa discricionária, pois tanto o aumento das despesas obrigatórias quanto a maior rigidez dentro das discricionárias reduzem o espaço para a execução de despesas discricionárias livres.

Tabela 2: Efeitos de medidas pós-2022 sobre as despesas discricionárias (% PIB)

Fonte: Elaboração da BRCG, a partir de estimativas próprias

e de informações do PLDO 2025, BEPS e Resultado do Tesouro Nacional (STN).

Frente ao cenário contrafactual em que as regras pré-2022 teriam sido mantidas, as mudanças ocorridas nos últimos anos retirarão 1,1p.p. do PIB de espaço para execução das despesas discricionárias até o final da década. Já para as despesas discricionárias efetivamente livres, a compressão de espaço fiscal será ainda maior, chegando a 1,3p.p. até o final do horizonte projetado. São impactos significativos sobre o Erário, atrapalhando enormemente a conciliação entre o Novo Arcabouço Fiscal e a manutenção de um espaço orçamentário mínimo para o custeio e os investimentos públicos.

Note-se, também, que as principais mudanças têm impactos distintos ao longo do tempo. No curto prazo, a vinculação das despesas com Saúde e Educação terá a contribuição mais relevante. Quanto mais para o fim da década, no entanto, é a mudança na regra de reajuste do salário-mínimo que será a maior responsável pela deglutição do espaço de execução fiscal, especialmente devido aos seus impactos sobre os gastos previdenciários. Não é por acaso que as discussões sobre a desindexação da previdência e dos benefícios sociais do salário-mínimo estão voltando à baila[23]; de uma forma ou de outra, esses temas precisarão ser tratados mais cedo do que o senso comum sugere.

Conclusão

As aprovações do Novo Arcabouço Fiscal e da Reforma Tributária trouxeram um novo marco institucional a balizar o debate fiscal brasileiro no médio prazo. Foram amplamente apontados os desafios à implementação, ainda que se tenha reconhecido que as mudanças tiveram o mérito de reorganizar a discussão fiscal brasileira, combalida por anos de exceções às regras fiscais prévias e a “excepcionalidades”, como a pandemia e o ciclo eleitoral de 2022.

No entanto, a reorganização das instituições fiscais também trouxe mudanças nos dispêndios, e estas não ganharam a atenção devida. Muito foco se deu aos efeitos de curto prazo da EC 126/22 (Emenda da Transição) e à imposição de crescimento real das despesas no Novo Arcabouço Fiscal, mas pouco se discutiu sobre ajustes ocorridos “nas entranhas”: foram derrubados diversos mecanismos de contenção do crescimento de gastos obrigatórios (como Previdência, Saúde e Educação), e foram criadas imposições de dispêndios em emendas parlamentares e investimentos. O espaço para a execução realmente livre (ou seja, um dispêndio não carimbado) dentro do Orçamento da União ficou sensivelmente menor.

Criou-se, dessa forma, uma situação sui generis: um Estado que cresce (se medido como tamanho das despesas), mas que tem cada vez menos liberdade para gastar onde julgar adequado e eficiente. Por definição, tal combinação de vetores gera desafios relevantes à gestão pública, colocando sob risco a provisão de alguns serviços à população. Resta saber em quanto tempo essa impossibilidade gerencial se tornará uma questão.

As simulações e análises feitas neste relatório indicam que os limites aparecerão muito mais rápido do que o senso comum sugere, colocando a execução das despesas discricionárias do Orçamento sob risco até o fim da década. Se analisarmos as despesas discricionárias efetivamente livres, ou seja, aquelas não regidas por qualquer tipo de indexação, vinculação ou imposição, há cenários – inclusive oficiais – que apontam para a total exaustão do espaço de manobra em aproximadamente 5 anos.

É importante frisar que não se está, necessariamente, a criticar as mudanças feitas em vinculações e indexações. Esse não é o objetivo desse relatório. Entretanto, é necessário deixar claro que essas mudanças têm implicações relevantes e pouco discutidas, provocando um agravamento da dinâmica dos gastos públicos no médio prazo, sem que o governo tenha apresentado possíveis formas de compensar esses efeitos.

Aumentar as receitas ajudará a cumprir as metas de evolução do resultado primário impostas pelo Novo Arcabouço Fiscal. Contudo, sem uma rediscussão das despesas, chegar-se-á a um ponto no qual não haverá espaço gerencial para a execução do Orçamento. Sem mudanças nas despesas, com impactos a médio prazo, o Novo Arcabouço Fiscal não ficará de pé, e não será balizador institucional válido para a gestão do Estado brasileiro.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Esse artigo foi originalmente publicado como Destaque BRCG em 18 de julho de 2024. Disponível em https://brcg.com.br/destaque-brcg/

[2] A Emenda Constitucional 95/16 impôs um teto à despesa primária, com algumas exceções. Esse teto era corrigido em cada exercício pelo IPCA. Entre 2016 e 2022, mesmo com efeitos da Reforma da Previdência e das restrições a aumento de gasto com pessoal durante a pandemia, a despesa primária obrigatória não extraordinária teve crescimento nominal de 6,5% a.a.. No mesmo período, o IPCA médio foi de 5,2% a.a..

[3] Despesa não obrigatória, notadamente custeio e investimento.

[4] Aprovada em 21 de dezembro de 2022.

[5] Essa meta que constava na apresentação do Arcabouço Fiscal foi alterada no PLDO 2025.

[6] A partir da MP 916, de 31 de dezembro de 2019.

[7] MP 1172/23, que estabeleceu um reajuste anual do salário-mínimo pela soma de INPC e crescimento real do PIB há dois anos.

[8] LC 200/23 (Novo Arcabouço Fiscal). Os gastos com Saúde passaram a acompanhar o crescimento da Receita Corrente Líquida, e os gastos com Educação passaram a acompanhar o crescimento da Receita Líquida de Impostos.

[9] Inclui o gasto denominado obrigatório e o gasto discricionário em atendimento ao piso de despesas com saúde e educação.

[10] O gasto que o governo é obrigado a fazer com emendas individuais foi alterado pela EC 126/22: de 1,2% da Receita Corrente Líquida (RCL) do ano atual para 2,0% da RCL do ano anterior.

[11] Piso de investimento público de 0,6%PIB, da EC 126/22.

[12] No cenário de referência – que cumpre as metas fiscais estabelecidas na LDO de 2024-, o RPF indica que a despesa discricionária em 2030 seria de 0,89% do PIB. Para tal prazo, mais longo, não há influência do cumprimento da meta de primário no ano no volume de despesas discricionárias. Além disso, a receita em 2028 é muito similar à projeção da PLDO 2025 (18,7%PIB no RPF vs 18,8%PIB no PLDO 2025), o que não sinaliza, no médio prazo, impactos muito discrepantes da arrecadação sobre a trajetória das despesas. Por isso, na ausência de projeções da PLDO 2025 para além de 2028, optou-se por manter a projeção do RPF para 2030 e fazer interpolação em 2029, de forma a continuar trabalhando tão próximo dos cenários oficiais quanto possível.

[13] O cenário de inflação (IPCA) considerado é o ocorrido até 2023 e o projetado pelo governo na PLDO 2025 e na 2ª Reavaliação do Orçamento para o período entre 2024 e 2028. Para 2029, o valor utilizado foi de 3,0%, seguindo o RPF.

[14] Segundo o Relatório Trimestral do Governo Geral (STN), o investimento líquido em 2020 foi negativo em 0,3%PIB. Segundo o Boletim de Custeio Administrativo (Ministério da Economia, 2020), 2020 foi o ano de menor gasto com custeio da série histórica, até então. Apenas devido ao teletrabalho, houve economia de recursos de custeio acima de R$1bi (STN).

[15] Ver Relatório de Acompanhamento Fiscal (mai/19). Em 2017, houve necessidade de contingenciamento que deixaria a despesa discricionária abaixo de R$70 bi. A limitação de empenho acabou sendo abaixo da necessária, sob a justificativa de que aquele valor inviabilizaria o funcionamento da máquina pública.

[16] O gasto mínimo com investimentos não foi utilizado nas estimativas, porque poderia implicar em dupla contagem com outras discricionárias rígidas e porque o investimento é um gasto típico do esperado das discricionárias livres (custeio e investimento).

[17] Seguindo o RPF, são discricionárias “livres” as despesas classificadas discricionárias que não estão associadas ao cumprimento de regras específicas, como o gasto com emendas e o mínimo de Saúde e Educação.

[18] Da dinâmica da despesa discricionária que consta no PLDO 2025, foram removidas: (1) estimativa de despesa discricionária ex-emendas sujeita ao mínimo de Saúde e Educação, corrigidas a partir das projeções de Receita Corrente Líquida (RCL) do PLDO e, depois, pelo PIB nominal, repetindo o crescimento que consta na PLDO para 2028 (hipótese que var. % da Receita Livre de Impostos (RLI) = var. % RCL); e (2) estimativa de gasto com emendas obrigatórias, constante no PLDO 2025 para o período de 2025-2028 e mantendo a relação emendas/PIB para 2029 e 2030.

[19] Despesa discricionária do Informativo Conjunto do PLDO (2025-2028) e do RPF 2023.2 (2029-2030) menos a projeção de despesas discricionárias rígidas do RPF. As estimativas do RPF foram feitas antes da revisão de premissas e das metas fiscais do PLDO 2025. Como isso pode afetar a projeção da dinâmica da despesa rígida, principalmente no curto prazo, o cálculo serve mais como um teste de robustez para a estimativa proprietária da BRCG, sobre a qual a análise será construída.

[20] Utilizamos a estimativa de despesa discricionária “livre” oficial, de 2023, divulgada no RPF 2023.

[21] A estimativa organizada do nível de despesa discricionária “livre” é recente, impedindo que tenhamos benchmarks mais bem estruturados. Na ausência de outras referências, há informação relevante em sabermos se a despesa discricionária livre fica abaixo de 100%, de 50% ou de 25% do patamar de 2023.

[22] A estimativa do impacto sobre as vinculações foi feita a partir da correção dos mínimos de saúde e educação pelas projeções de arrecadação, seguindo a PLDO 2025 e adotando a hipótese de que a variação da Receita Corrente Líquida será igual à variação da Receita Livre de Impostos até 2028. A partir de 2029, foi suposto crescimento pelo PIB nominal. A estimativa para emendas obrigatórias considera a PLDO 2025, com manutenção do mesmo patamar, em p.p. do PIB, entre 2029 e 2030. Por fim, a estimativa dos impactos em benefícios previdenciários e assistenciais considera as regras vigentes para a correção do salário-mínimo.

[23] Alguns exemplos em: https://bit.ly/4f5XdjE e https://bit.ly/3WBJHx7 .

Comentários

Deixar Comentário