As fragilidades do arcabouço fiscal

Quatro problemas apontados em nosso post de 2023 já se manifestam, alguns de forma bastante rápida. Medidas discutidas do novo pacote não alteram limite global de despesas primárias, e não devem melhorar resultado primário.

O governo deve anunciar em breve medidas visando controlar a dinâmica de algumas despesas obrigatórias, tentando adequá-las ao crescimento do arcabouço. Nesse aspecto, é importante destacar que as mudanças que estão sendo discutidas não alteram o limite global de despesas primárias – que já está definido pelo mecanismo do arcabouço – e, nesse sentido, não melhoram o resultado primário.

O arcabouço fiscal mal completou um ano de vida e já passa por testes importantes. Em post escrito em abril de 2023, argumentamos que o arcabouço fiscal possuía quatro problemas principais: i) aumento forte previsto para a despesa em 2024, ii) inconsistências internas do limite de gastos com as regras de reajuste dos benefícios, iii) ajuste fiscal lento e, por último, iv) a elevada volatilidade do PIB brasileiro, o que no longo prazo poderia deixar o ajuste ainda mais lento do que o previsto, utilizando simulações tradicionais em que as variáveis de longo prazo são determinísticas.

Estamos vendo a estratégia fiscal brasileira ser cada vez mais questionada. Atualizando os exercícios feitos no ano passado, vemos que manter o arcabouço fiscal funcionando não é suficiente para estabilizar a razão dívida/PIB nos próximos dez anos. Além disso, seguimos com dificuldades de manter mesmo essa regra fiscal frouxa funcionando por conta do aumento dos gastos obrigatórios num ritmo superior ao compatível com o arcabouço fiscal.

Sobrevivência do arcabouço fiscal

De fato, o primeiro problema vem se confirmando, dado que observamos em 2024 um forte crescimento das despesas primárias. Esse já era um fenômeno antecipável dadas as regras estabelecidas na lei que criou o arcabouço fiscal. O que surpreende é que o segundo problema listado, que trata das inconsistências internas da regra, tenha emergido tão rapidamente.

No que diz respeito ao segundo problema, as inconsistências internas são basicamente duas: i) o reajuste real do salário mínimo, que deve ficar grosso modo em 3% nos próximos anos, combinado com o crescimento vegetativo do número de beneficiários da previdência em 2% ao ano, entrega um crescimento real de 5% dos gastos previdenciários e assistenciais indexados ao salário mínimo. Isso se compara com um crescimento real do gasto primário total permitido pelo arcabouço, na melhor das hipóteses, de 2,5% ao ano; ii) os pisos constitucionais de saúde e educação, que crescem a uma taxa de 100% do crescimento da receita, enquanto o mecanismo do arcabouço prevê um crescimento da despesa primária total a uma taxa de 50% ou 70% do crescimento da receita.

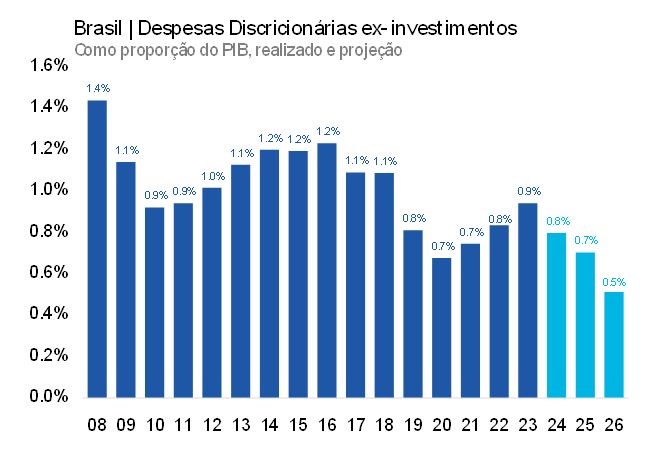

Os dois problemas descritos acima tornam o arcabouço inviável no longo prazo, à medida que vão comprimir as despesas discricionárias do Poder Executivo para patamares historicamente baixos, o que poderia levar a regra a uma exaustão política, em processo similar ao ocorrido com o teto de gastos. Estimamos que, na ausência de reformas no gasto obrigatório, o nível de despesas discricionárias utilizadas tipicamente para custeio atingirá mínimos históricos em 2026, 0,3% do PIB abaixo dos níveis observados em 2024.

Ajuste lento

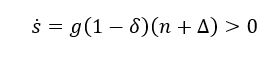

O terceiro problema do arcabouço fiscal é o ajuste lento e aqui vamos formalizar brevemente o fenômeno: à medida que conecta o desempenho passado da receita aos limites da despesa, o arcabouço fiscal entrega uma trajetória endógena de resultados primários. No entanto, a melhora do resultado primário como proporção do PIB que a regra entrega é de aproximadamente 0,15% do PIB ao ano. Tomando a receita líquida constante como proporção do PIB, é possível mostrar que sob o mecanismo do arcabouço fiscal:

Onde ‘s’ é o resultado primário como percentual do PIB, ‘g’ é a despesa primária como percentual do PIB, 8 é o fator de correção do crescimento da despesa primária como proporção do crescimento da receita primária, ‘n’ é o crescimento real do PIB e Δ é a diferença entre o deflator do PIB e a inflação. Aplicando os parâmetros para o caso brasileiro:

O governo caminha para entregar um resultado primário da ordem de -0,5% do PIB em 2024 e o resultado deve piorar para algo como -0,9% do PIB no ano que vem. Parte da piora deve-se a despesas primárias que estão excetuadas do limite de gastos e da meta de primário, como o pagamento de 0,4% do PIB em precatórios.

Com hipóteses otimistas, estimamos que o resultado primário que estabiliza a dívida pública é da ordem de 2% do PIB. Essa estimativa depende basicamente do nível corrente de endividamento, dos juros reais incidentes sobre a dívida pública e do crescimento real do PIB. Tomando como hipótese um PIB potencial de 2% e um juro real de 4,75% (estimativa do Banco Central do Brasil para o juro neutro da economia brasileira), chega-se ao redor de 2% do PIB. Vale notar que a estimativa de juros neutro do BCB é bem mais baixa do que o que é refletido nos preços de mercado.

Tomando os níveis atuais de déficit primário e a melhora de 0,15% nos resultados primários que o arcabouço entrega ano a ano, é fácil perceber que levará décadas para que o superávit primário atinja o nível compatível com a estabilização do endividamento público.

Elevada volatilidade do PIB brasileiro torna o ajuste ainda mais lento

Por fim, a regra tem um quarto e último problema relevante. A volatilidade do PIB – e não apenas o crescimento médio – e da receita interfere bastante na trajetória esperada de resultados fiscais. Como o crescimento real do gasto é limitado entre 2,5% e 0,6%, crescimentos do PIB superiores a 3,5% ou abaixo de 0,9% têm efeitos não lineares sobre o resultado fiscal. O resultado é que quando consideramos a elevada volatilidade histórica do PIB brasileiro, o desempenho esperado das contas públicas para os próximos anos é pior do que se considerarmos um crescimento médio constante. Nos últimos 25 anos, em 56% do tempo estivemos com o PIB abaixo de 0,9% ou acima de 3,5%. Assim, o efeito da volatilidade do PIB é relevante para a dinâmica fiscal com a regra atual.

Uma forma de ver o efeito da volatilidade do PIB sobre o fiscal é fazer um simples exercício. Podemos imaginar dois países: (i) no primeiro país o PIB cresce 1,5% todo o ano e (ii) no segundo país o PIB cresce 4% no primeiro e cai 1% no segundo ano. O crescimento médio dos dois países é de aproximadamente 1,5% ao ano. Mas é fácil ver que o primeiro país terá um ajuste fiscal de 0,15% do PIB ao ano enquanto no segundo país o resultado primário final é pior do que o inicial, mesmo mantendo a regra fiscal vigente.

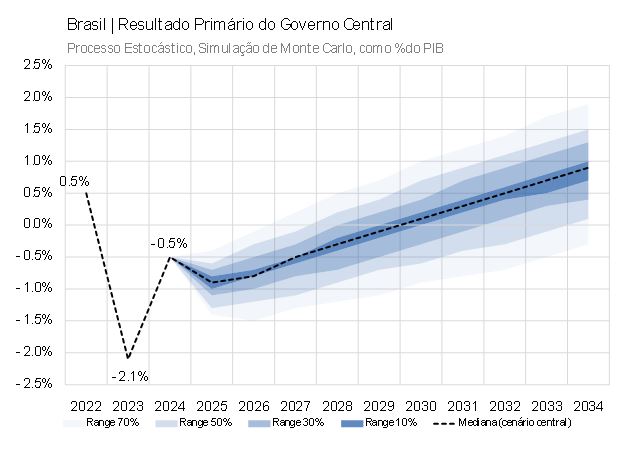

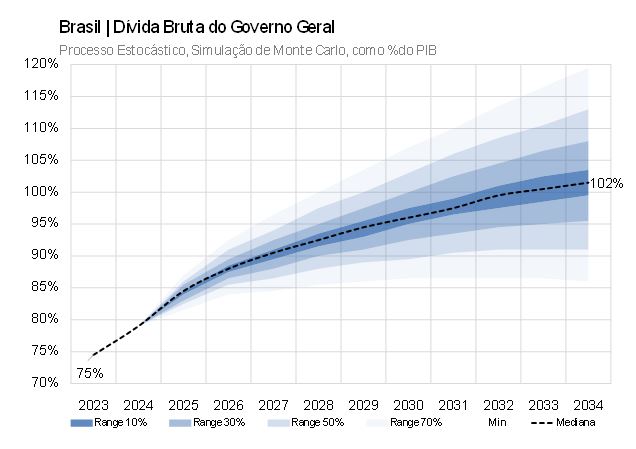

Em relação ao quarto problema, revisitamos nossas simulações de Monte-Carlo, mostradas no nosso post do ano passado. Nesse exercício, simulamos uma economia com a volatilidade histórica do PIB brasileiro e estimamos as variáveis fiscais em cada um desses cenários. Incorporamos os resultados realizados de 2023 e consideramos que os juros reais ficarão mais elevados ao longo de 2025 em função da política monetária mais restritiva. O resultado é que a dinâmica de endividamento piorou. Aplicando o mecanismo do arcabouço pelos próximos dez anos e considerando o crescimento real do PIB como uma variável aleatória de distribuição normal, com média de 2% e desvio padrão de 2,7%, e rodando 10 mil simulações, encontra-se uma trajetória de gradual melhora dos resultados primários, mas aquém do necessário para a estabilização da dívida, que chega a 102% do PIB em 2024. Ou seja, mesmo mantendo a regra fiscal nos próximos dez anos, o mais provável é que a dívida não se estabilize.

Essas estimativas foram feitas com os juros neutros de 4,75% a.a., que é o valor estimado pelo BCB, bem mais baixos do que os preços de mercado – um título de 10 anos do Tesouro está sendo negociado com juros reais acima de 6,5% ao ano. Também estamos supondo que não ocorrerão novas tentativas de burlar o arcabouço fiscal. Assim, essa parece ser uma simulação com hipóteses otimistas dado o arcabouço fiscal vigente.

Pacote de corte de gastos

O governo deve anunciar em breve medidas visando controlar a dinâmica de algumas despesas obrigatórias, tentando adequá-las ao crescimento do arcabouço. Nesse aspecto, é importante destacar que as mudanças que estão sendo discutidas não alteram o limite global de despesas primárias – que já está definido pelo mecanismo do arcabouço – e, nesse sentido, não melhoram o resultado primário. As propostas em discussão abrem espaço para mais gasto discricionário, o que é importante dada a dinâmica de compressão dos gastos discutida neste artigo, mas não é o suficiente para entregar uma trajetória convergente da dívida pública.

É importante ressaltar que o controle do endividamento público é o objetivo final de toda e qualquer regra fiscal. As regras fiscais, com seus mecanismos de controle de despesas e/ou de melhoras de resultados primários, são apenas meios para que se atinja esse fim que é condição necessária para a estabilidade macroeconômica.

Dessa forma, é importante começar uma discussão de como implementar uma regra fiscal mais rígida para conter o aumento do endividamento antes que a única solução politicamente viável para fechar as contas públicas seja um aumento da inflação.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário