EUA: Ciclo de afrouxamento monetário acabou

FOMC reduziu juro americano em 25bps em dezembro, para 4,25%-4,50%, em decisão dividida (com um voto pela manutenção). Cenário prospectivo piorou e, no cenário central, o ciclo de cortes de juros acabou. Cautela deve dar o tom.

Como amplamente esperado, o Comitê de Política Monetária do Federal Reserve (o FOMC) reduziu a taxa básica de juros americana em 25bps na sua reunião de dezembro, encerrando 2024 com a Fed Fund na faixa 4,25%-4,50%. A decisão foi dividida, com um membro do Comitê (Hammack, presidente do FED de Cleveland) votando pela manutenção dos juros no patamar de 4,50%-4,75%. Ainda que a decisão numérica não tenha surpreendido os analistas, a divisão não estava propriamente no radar –reforçando os sinais de que, a partir de 2025, o FOMC procederá com máxima cautela.

O Comunicado da decisão foi muito similar ao da reunião anterior (em novembro), fazendo uma única – e relevante – mudança na linguagem utilizada. Em dezembro, o FOMC definiu que “o timing e a extensão” de ajustes adicionais na taxa de juros dependeriam da evolução dos dados, da avaliação do cenário e do balanço de riscos. Anteriormente, ajustes adicionais dependeriam dos parâmetros supracitados. De forma sutil, ainda que em nossa opinião explícita, o FOMC sinalizou que o ciclo de cortes na taxa básica americana (entendido como movimentos consecutivos) chegou ao seu fim em dezembro do ano passado.

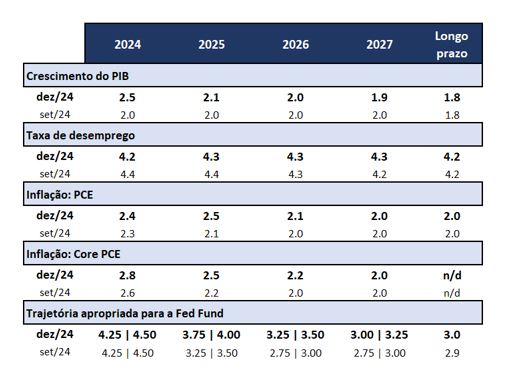

Reforçando essa mensagem, as projeções condicionais dos membros do FOMC (no chamado DOTS) mostraram piora na avaliação prospectiva em dez/24 (tabela 1). Em específico, houve importante elevação da mediana das projeções para a inflação no curto prazo (biênio 2024-2025), seja no PCE, seja no seu núcleo (Core PCE). É possível dizer, inclusive, que os membros do FOMC esperam que o processo de desinflação vá estancar em 2025 (se avaliado pelo PCE), só devendo ser retomado em 2026; o cumprimento estrito da meta de inflação, de 2%, só será alcançado em 2027, alongando o horizonte frente ao esperado em set/24.

Tabela 1: Mediana das projeções condicionais

dos membros do FOMC (DOTS, dez/24 vs. set/24)

Fonte: Federal Open Market Committee (FOMC)

A piora do cenário indicado no DOTS fica cristalina ao notarmos que essas novas projeções de inflação foram obtidas com juros mais elevados até o final do horizonte projetado – nisso incluindo uma nova elevação, marginal, da avaliação do juro de longo prazo. Na mediana das avaliações dos membros do FOMC, só haveria mais dois cortes de juros durante 2025, levando a taxa terminal a 3,75%-4,00%; com as informações disponíveis e, principalmente, a incerteza prospectiva, tal curso de ação nos parece bastante adequado.

No Q&A posterior à reunião de dezembro, o presidente do FED, Jerome Powell, advogou que se pode ser mais cauteloso em movimentos futuros, depois de implementada uma redução de 100bps na taxa de juros durante 2024. A taxa de juros seguirá em terreno restritivo, e o caminho prospectivo ainda seria de cortes. No entanto, seria necessário ver mais progressos na inflação para seguir com a flexibilização monetária.

Tal como ocorrido na decisão do FOMC de novembro, Powell foi perguntado sobre os impactos da agenda tarifária de Trump na inflação, esquivando-se ao dizer que seria necessário observar os fatos para fazer uma avaliação. Consideramos que essa abordagem é correta e sensata: qualquer conclusão anterior às primeiras medidas de Trump parece prematura, ainda que a direção do debate seja, a essa altura, relativamente clara.

Em conclusão, todos os sinais recentes sugerem que o FOMC deve proceder com calma, pelo menos no trimestre corrente. Há muitos temas a avaliar, e mudanças bruscas no cenário prospectivo são possíveis. Tais como os membros do FOMC esperando mais dois cortes de juros de 25bps durante o primeiro semestre de 2025 (nas reuniões de março e junho), levando a Fed Fund terminal a 3,75%-4,00%.

O cenário será revisto em função das políticas implementadas por Trump, da reação global a elas e da intensidade dos seus efeitos sobre o equilíbrio macroeconômico. Hoje, em termos de balanço de riscos, é mais provável que o FOMC atrase, ou cancele, cortes de juros, do que embarque em flexibilização monetária mais agressiva durante 2025. Eventuais cortes adicionais da Fed Fund serão espaçados e, provavelmente, parcos.

Esta é a seção Internacional do Boletim Macro FGV IBRE de janeiro de 2025.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário