Política fiscal americana: entre narrativas e fatos

Política fiscal de Trump ganhou destaque, com DOGE, One Big Beautiful Bill e taxação das importações. Nem todas as medidas afetam relevantemente o curto prazo, mas a médio prazo cenário fiscal americano segue muito desafiador.

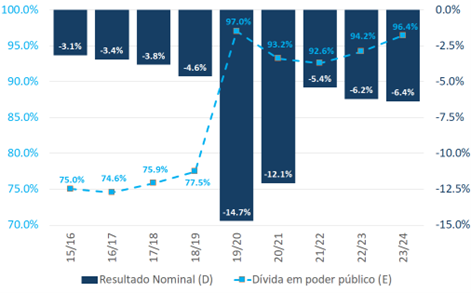

A política fiscal americana tem estado está sob os holofotes há alguns anos. Houve aumento expressivo do déficit público e do endividamento no início da década[1], no contexto da mitigação dos efeitos da pandemia de Covid-19 e do Bidenomics[2] (gráfico 1). As diretrizes fiscais da administração Biden foram alvo de grande contestação pública, com Trump reforçando as críticas[3] durante o período eleitoral e prometendo uma guinada, caso eleito. Com efeito, o novo governo Trump aprovou diversas medidas que repactuam a relação entre o Estado americano e a sociedade, com efeitos sobre os fluxos de despesas e receitas. Em alguns casos, com implicações estruturais, afetando as perspectivas de evolução do endividamento público.

Gráfico 1: Resultado nominal e dívida em poder do público (% do PIB, 2015/2016 a 2023/2024)

Fonte: US Treasury e FRED[4].

Três grandes vetores fiscais merecem destaque. Dentre diversas iniciativas, tanto do lado das despesas como do lado das receitas, é necessário abordar o Department of Government Efficiency (DOGE), o One Big Beautiful Bill Act (OBBB) e a taxação das importações americanas, no contexto da guerra comercial.

Em janeiro de 2025, foi instituído o Department of Government Efficiency (DOGE), iniciativa temporária[5] que busca uma ampla reavaliação dos dispêndios governamentais. No seu ato de criação, determinou-se como objetivo promover a eficiência e combater desperdícios na administração pública americana, incluindo fraudes. Com métodos um tanto heterodoxos[6], promessas faraônicas e accountability contestável[7], o DOGE atingiu alguns dos seus objetivos: houve desmantelamento de certas agências governamentais, um avanço na desregulamentação do Estado e ajustes no tamanho da máquina pública. O enxugamento promovido pelo DOGE gerou problemas operacionais (em princípio, temporários), afetando a execução fiscal de curto prazo. Há debate sobre os seus efeitos de longo prazo, com avaliações bastante divergentes – tanto negativas[8] como positivas[9]. O DOGE estima que a economia já alcançada foi de US$202 bilhões[10], número amplamente contestado por analistas independentes[11].

Em julho de 2025, após tramitação congressual, foi aprovado o One Big Beautiful Bill Act (OBBB). A legislação trouxe uma extensa revisão da estrutura de receitas e despesas orçamentárias, com impactos plurianuais. Seguindo projeções do Committee for a Responsible Federal Budget (CRFB), do lado das receitas, houve redução de tributos e aumento de desonerações, com impacto US$5,4 trilhões em 10 anos, afetando especialmente a tributação da renda de pessoas físicas e jurídicas[12]. Do lado das despesas, ocorreu uma redução dos dispêndios, com reformatação do perfil de gastos; certas rubricas expandiram (como Defesa e Segurança de Fronteira, com impacto de US$0,5 trilhões em 10 anos) e outras contraíram (com impacto agregado de US$2,5 trilhões em 10 anos, especialmente em Saúde e Educação). Em termos líquidos, as estimativas do CRFB apontam que o OBBB ampliará o déficit fiscal em US$3,4 trilhões em 10 anos. Projeções de outras instituições, que computam todos os efeitos diretos e indiretos (por exemplo, sobre o crescimento do PIB, inflação e juros de equilíbrio), apontam impacto aos cofres públicos americanos entre US$2,5 trilhões e US$5,5 trilhões[13].

Por fim, houve um aumento das tarifas de importação americanas a partir de abril, sendo aplicadas virtualmente a todos os produtos e parceiros comerciais. As medidas configuram um efetivo abandono das regras de comércio multilateral, priorizando negociações caso-a-caso e parceiro-a-parceiro. Inúmeros instrumentos jurídicos têm sido utilizados para normatizar a escalada tarifária, não raro com efeitos em cascata[14], em processo que ainda parece bastante longe do fim. É consenso que a escalada tarifária terá impactos sobre a inflação e o crescimento, ainda que a magnitude e o prazo de duração desses efeitos estejam em debate – inclusive dentro do Federal Reserve (o banco central americano)[15]. Os efeitos de segunda ordem sobre consumo, produção e bem-estar atrapalham enormemente a estimação dos impactos tarifários em equilíbrio geral[16]. De toda forma, o aumento das tarifas amplia a arrecadação sobre a base tributável (as compras externas americanas) no curto prazo, abrindo um debate sobre a sua capacidade de geração estrutural de receitas. Em 10 anos, estimativas variam entre US$0,8 trilhões e US$2,7 trilhões[17], sob incertezas prospectivas também de base legal[18].

Apesar do forte apelo midiático de todas essas medidas, é importante ter em mente que nem todas impactam, de forma direta ou relevante, o resultado fiscal de curto prazo. Somente uma parte das iniciativas tem levado a efeitos perceptíveis no ano fiscal 2024/2025[19], com destaque absoluto para as tarifas de importação. De uma forma ou de outra, os impactos iniciais são pequenos, quanto mais se comparados ao tamanho do déficit americano e aos fatores que determinam o seu comportamento dinâmico. Lembremos, por fim, que há grande debate acerca do resultado líquido (expansionista ou contracionista) a prazos mais longos, com relevante incerteza sobre o comportamento dos fluxos (o déficit) e dos estoques (o endividamento público).

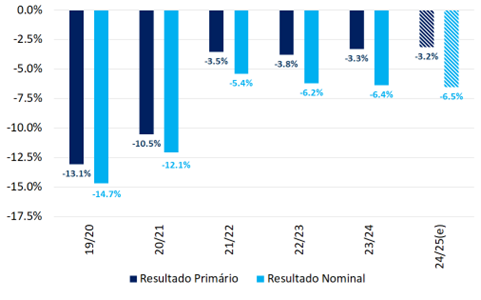

Uma análise dos fluxos fiscais se faz necessária. Primeiro, serão apresentados os resultados fiscais (nominal e primário) do ano fiscal corrente (2024/2025), destacando as principais mudanças ocorridas nas receitas e nas despesas. Avaliações prospectivas serão feitas posteriormente.

Até a data de corte deste relatório (julho de 2025), observamos poucas diferenças em relação ao registrado no ano fiscal anterior (2023/2024). O déficit nominal acumulado no exercício fiscal 2024/2025 é de US$1,629 trilhões, US$112 bilhões acima (+7,4%) do observado no mesmo período de 2023/2024. O déficit primário é de US$788 bilhões, um aumento de US$39 bilhões (+5,2%) frente a 2023/2024. Todos os valores são nominais, seguindo a tradição dos dados americanos. Sob crescimento nominal do PIB próximo de 5,0% no período[20], sugere-se, em % do PIB, uma ligeira piora do déficit nominal e relativa estabilidade do déficit primário (gráfico 2).

Gráfico 2: Fluxos fiscais (Primário e Nominal, % do PIB, exercícios fiscais)

Fonte: US Treasury. Estatística 2024/2025 é o acumulado no ano fiscal até julho, dividido pelo PIB no período.

Ocorreram atipicidades nos fluxos de receitas e despesas que, se descontadas, tornariam o resultado corrente ligeiramente melhor do que o observado no exercício anterior[21]. Há inúmeros exemplos, tanto nas receitas como nas despesas. No ano fiscal 2023/2024, houve receita atípica de cerca de US$70 bilhões derivada da extensão do prazo de pagamento de tributos referentes ao exercício fiscal anterior[22]. Já nas despesas, US$72 bilhões de dispêndios foram antecipados para o exercício fiscal 2022/2023, apenas para adequação do pagamento em dias úteis. Note-se, de forma contrária, que ocorreu uma despesa atípica de US$74 bilhões em Educação no exercício fiscal 2023/2024, sem paralelo no exercício corrente. Descontando essas atipicidades, a variação do resultado primário entre os exercícios seria positiva em US$29 bilhões, ao invés da piora de US$39 bilhões registrada.

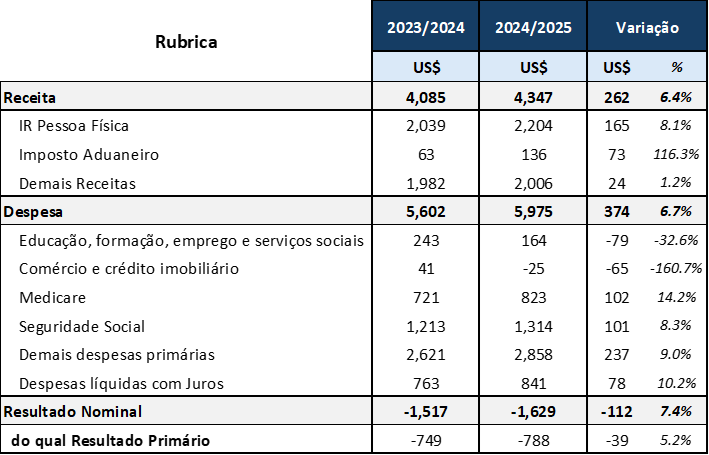

As atipicidades reforçam a importância de olharmos os pormenores dos fluxos fiscais, aprofundando a análise nas receitas e nas despesas. Maiores detalhes do desempenho fiscal no exercício 2024/2025 podem ser observados na tabela 1, comparando-os com o ocorrido no mesmo período do exercício fiscal 2023/2024. Foram separadas as principais rubricas de receitas e despesas, ajudando a refinar a análise da execução fiscal americana de curto prazo – seja no seu resultado primário, seja no nominal.

Tabela 1: Aberturas destacadas de Receitas e Despesas (US$bi, 2024/2025 vs. 2023/2024)

[LR1]

Fonte: Tesouro americano (US Treasury)

Frente ao exercício fiscal passado, a arrecadação cresceu +6,4%. A imensa parte dos ganhos ocorreu nas bases de Imposto de Renda pago por pessoas físicas (+8,1%) e no Imposto Aduaneiro, um evidente impacto das tarifas de importação (+116,3%). Somadas, as demais receitas tiveram alta de apenas +1,2% no período, crescimento inferior à variação do PIB nominal. No caso do Imposto de Renda, os ganhos derivaram principalmente do crescimento dos salários no período. Já no caso do Imposto Aduaneiro, a aceleração das receitas começou a ocorrer a partir de fev/2025, quando do início da guerra tarifária. Importa notar que, no curto prazo, a demanda cai pouco com o aumento dos preços (baixa elasticidade-preço da demanda), de forma que aumentos nas alíquotas se refletirão rapidamente em aceleração da arrecadação. Com o passar do tempo, tal comportamento tende a ser bem diferente.

Na mesma base de comparação, a despesa total cresceu +6,7%. Em relação ao exercício fiscal anterior, houve crescimento dos dispêndios com o Medicare (+14,2%) e Seguridade Social (+8,3%), impulsionadas por medidas legislativas. Por exemplo, em janeiro de 2025 foi aprovado o Social Security Fairness Act, que considerou indevidas algumas deduções nas despesas com benefícios sociais, elevando o benefício médio e gerando despesa retroativa de US$20 bilhões. Outras despesas primárias (+9,0%) e gastos com juros (+10,2%) também pressionaram a execução fiscal atual.

A situação só não foi pior porque tivemos reduções do dispêndio em rubricas importantes. Frente ao ano fiscal 2023/2024, as despesas com “Educação, Formação, Emprego e Serviços Sociais” caíram -32,6%, refletindo menores gastos em determinados fundos e contratos, como provável efeito dos cortes implementados pelo DOGE[23], e uma base contábil favorável (a já mencionada atipicidade no exercício fiscal anterior). Além disso, as despesas na rubrica “Comércio e Crédito Imobiliário” caíram -160,7%, revertendo a um crédito; uma forte revisão baixista dos custos estimados para as garantias de empréstimos habitacionais em aberto está na raiz desse movimento pouco usual[24].

Separando as narrativas dos fatos, vemos pouca congruência entre o debate público, com mais impactos na dinâmica fiscal de médio prazo, e os resultados correntes. Ocorre uma tímida piora do resultado primário, que se converte em tímida melhora se descontados fatores atípicos da execução do ano fiscal 2023/2024. No entanto, os movimentos são muito pequenos diante do desafio fiscal americano, especialmente em prazos mais longos. Mesmo considerando as mudanças nos Impostos Aduaneiros e nos dispêndios com Educação, para os quais a persistência está em discussão, são fatos mais corriqueiros (variação de indicadores macroeconômicos e oscilações “na boca do caixa”) que explicam o desempenho fiscal recente.

Olhando a prazos mais longos, o efeito das medidas fiscais já implementadas tende a ser negativo para o Erário. As estimativas do CRFB indicam que o OBBB eleva o déficit em US$3,4 trilhões em 10 anos[25]. Como visto, ainda que haja um espectro de estimativas para os impactos do OBBB, é relativamente consensual que há um efeito negativo crescente e significativo, mesmo considerando as implicações de equilíbrio geral. Fatores mitigadores possuem impactos altamente incertos. No caso do DOGE, a estimativa oficial de economia, hoje superior a US$200 bilhões, é contestada em termos de efeitos efetivos, persistência e magnitude. Já na agenda tarifária, houve crescimento expressivo da arrecadação desde fevereiro, em uma taxa que, anualizada, resultaria em incremento de receitas da ordem de US$200 bilhões/ano – dentro do espectro de projeções previamente apresentado. No entanto, esse crescimento da arrecadação aduaneira vem acompanhado de condicionantes importantes, nem sempre destacados.

É improvável que todo o incremento arrecadatório com tarifas se sustente no médio prazo. Para isso, seria necessário que (i) os consumidores americanos apresentassem total inelasticidade ao aumento de preços; (ii) não houvesse qualquer possibilidade de substituição de origem - seja pela rotação para jurisdições com alíquotas mais baixas, seja pelo deslocamento para a produção doméstica; e (iii) os recursos adicionais não fossem direcionados a outros fins. Há, ainda, efeitos de equilíbrio geral derivados da imposição de tarifas em uma grande economia, com impactos sobre os termos de troca, o mix de produção/consumo, o emprego e o bem-estar econômico, de difícil avaliação prévia[26]. As hipóteses que garantem a manutenção estrutural de relevantes receitas aduaneiras são extremas.

Somente uma combinação bastante peculiar de efeitos garantiria neutralidade, a médio prazo, para as medidas fiscais de Trump. Ressaltamos, novamente, que há enorme incerteza quanto ao impacto das iniciativas fiscais em curso. Ainda assim, é seguro dizer que as projeções de ampliação do déficit em função do OBBB se mostram mais robustas, devendo prevalecer sobre os eventuais efeitos positivos advindos da agenda tarifária e do DOGE.

O desafio fiscal dos Estados Unidos permanece significativo e nada sugere que isso esteja mudando. Os ajustes recentes, em especial os de natureza aduaneira, estão longe de representar uma solução para a questão fiscal americana. No curto prazo, o resultado fiscal praticamente não se alterou em relação ao ano anterior. Já no médio prazo, apesar das incertezas inerentes às estimativas, o efeito líquido das novas medidas será de ampliação do déficit, em praticamente todos os estados da natureza possíveis. Mesmo em um cenário relativamente otimista, os ganhos obtidos seriam modestos frente ao déficit fiscal americano e à evolução do endividamento público.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Esse artigo foi originalmente publicado como Destaque BRCG em 22/8/2025. Para saber mais, acesse https://brcg.com.br/destaque-brcg/ . Para receber os artigos em primeira mão, cadastre-se em https://brcg.com.br/cadastro/

[2] Série de planos e pacotes fiscais destinados a reformatar a relação entre o Estado e o setor privado americanos, buscando impulsionar o crescimento através de investimentos em infraestrutura, energia renovável, educação, saúde e apoio aos pequenos negócios.

[3] Ver: https://www.donaldjtrump.com/news/550fbfbb-4497-4bed-8064-3cae697d3347?u...

[4] Leva em conta ano fiscal, e não o ano calendário. Seguindo o padrão de divulgação do FRED, a dívida é apresentada em % do PIB corrigido sazonalmente

[5] Até julho de 2026.

[6] Ver https://www.americanprogress.org/article/how-is-doge-abusing-its-power/

[7] Ver: https://thedailyeconomy.org/article/a-roadmap-for-doges-30-percent-budge... e https://www.nbcnews.com/politics/politics-news/elon-musk-says-doge-proba...

[8] Ver: https://www.chathamhouse.org/2025/04/false-economy-doge

[9] Ver: https://financialdesignstudio.com/what-impact-will-doge-have-on-the-mark...

[10] Ver: https://doge.gov/savings ( visualização em 13/8/2025).

[11] Ver: https://www.bbc.com/news/articles/cn4j33klz33o , https://www.ft.com/content/81ddffd1-fe6e-4b58-b1df-ca77930d51f1 e https://www.cbsnews.com/news/doge-claims-slashing-costs-cbs-news-analysis/

[12] Ver: https://www.crfb.org/blogs/whats-one-big-beautiful-bill-act

[13] Ver: https://taxfoundation.org/blog/big-beautiful-bill-impact-deficit-economy/ , https://www.foxbusiness.com/economy/us-debt-tops-37-trillion-big-beautif... , https://bipartisanpolicy.org/explainer/what-does-the-one-big-beautiful-b... e https://www.crfb.org/blogs/30-year-cost-obbba

[14] Ver https://taxfoundation.org/research/all/federal/trump-tariffs-trade-war/

[15] Ver https://www.piie.com/blogs/realtime-economics/2025/feds-september-dilemma

[16] Para o caso de uma tarifa imposta por uma grande economia, ver www.maruzen-publishing.co.jp/files/書籍営業部/参考文献/2018/クルーグマン国際経済学/Krugman10_appendix09A.pdf

[17] Ver https://www.crfb.org/blogs/tariffs-are-generating-meaningful-new-revenue

[18] Ver https://www.yahoo.com/news/articles/trump-doj-seems-awfully-nervous-1000...

[19] O ano fiscal americano começa em outubro e vai até setembro do ano-calendário seguinte.

[20] No período de outubro de 2024 a junho de 2025 houve um crescimento nominal do PIB americano de 4,8%, na comparação com o período de outubro de 2023 a junho de 2024.

[21] Leva-se em conta as estimativas para não recorrências, na receita e na despesa, do Congressional Budget Office (CBO), órgão técnico e apartidário do Congresso dos Estados Unidos, criado em 1974 para fornecer análises orçamentárias aos seus parlamentares.

[22] Fonte: CBO.

[23] Há dúvidas importantes quanto à manutenção dessa economia ao longo do tempo, além do temor de efeitos permanentes sobre a qualidade da educação americana. Ver https://marketbrief.edweek.org/regulation-policy/an-in-depth-look-at-dog...

[24] Ver https://www.cbo.gov/system/files/2025-08/61304-MBR.pdf

[25] Seguindo estimativas do CBO e CRFB. Ver: https://www.cbo.gov/publication/61570 e https://www.crfb.org/blogs/whats-one-big-beautiful-bill-act

[26] Para estimativas iniciais, incluindo uma cuidadosa avaliação dos caveats, ver https://taxfoundation.org/research/all/federal/trump-tariffs-trade-war/#....

[LR1]Corrigi o plural em despesas líquida com juros

Deixar Comentário