É hora de mudar as regras da aposentadoria rural

Há indícios de irregularidade em proporção significativa das aposentadorias rurais. Ao longo de 50 anos, convergência da idade mínima da aposentadoria real para a idade da aposentadoria urbana pode render R$ 1,96 trilhão.

O resultado primário do governo federal nos 12 meses terminados em junho seria de +2,6% do PIB, e não o +0,1% efetivamente realizado, se não fosse pelo déficit de 2,5% do PIB do Regime Geral de Previdência Social (RGPS) no mesmo período. Esse resultado negativo da Previdência do setor privado, por sua vez, deve-se muito mais à Previdência Rural (-1,7% do PIB) do que à urbana (-0,8% do PIB).

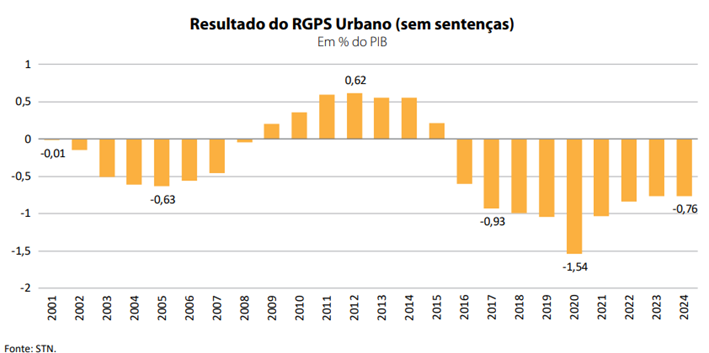

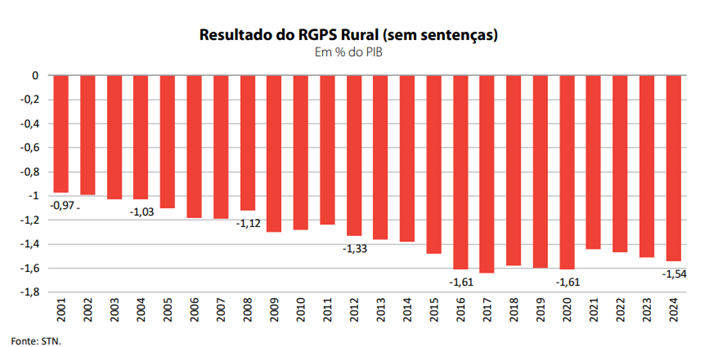

Com exceção de 2020, ano da pandemia, o déficit do RGPS urbano vem diminuindo desde 2019, quando se aprovou a última reforma da Previdência. De um déficit de 1,04% do PIB, em 2019, passou a um resultado de -0,76% em 2024. Já o déficit da aposentadoria rural caiu de 1,66% do PIB em 2019 para 1,44% em 2021, mas entrou de novo em tendência de alta, atingindo 1,54% do PIB em 2024. A receita do RGPS urbano vem crescendo desde 2021, chegando a 5,46% do PIB em 2024, enquanto a receita do RGPS rural, um imposto sobre a comercialização de produtos agrícolas, é quase irrelevante, e mesmo assim vem caindo – de 0,12% do PIB em meados da década passada para 0,08% em 2024. Todos os números acima excluem despesas com sentenças judiciais (precatórios).

A aposentadoria rural é concedida aos brasileiros que comprovem trabalho no campo, com idade mínima de 60 anos para os homens e de 55 para as mulheres. É um tratamento favorecido em relação à aposentadoria urbana, em que a idade mínima é 65 anos para homens e 62 anos para mulheres (valores que foram instituídos pela reforma aprovada em 2019, que começou a valer a partir de 2020). As regras da aposentadoria rural permanecem inalteradas desde a Constituição de 1988, mesmo depois de várias reformas promovidas na Previdência.

No entanto, como mostra Rogério Nagamine, especialista em Políticas Públicas e Gestão Governamental do governo federal, não se pode mais justificar esse tratamento favorecido com base em diferenças na expectativa de vida, tendo em vista que a esperança de vida é maior entre a população rural do que na urbana. Em 2010, a esperança de vida média dos domicílios rurais era de 75,5 anos (73,6 para os homens, 77,8 para as mulheres), comparada a 73,2 para a população urbana (69,3 dos homens, 77,1 das mulheres).

As idades médias de óbito dos aposentados convergiram nas últimas décadas e, em 2018, eram muito próximas nas aposentadorias por idade urbanas (80,7 anos) e rurais (80,3 anos)[1]. Em 2023, a relação entre aposentadorias cessadas[2] e o estoque de aposentadorias por faixa de idade (indo de 55 a 59 anos até 90 ou mais) de beneficiários urbanos e rurais era muito próxima. Por exemplo, 18,3% dos aposentados por idade urbanos de 90 anos ou mais tiveram o benefício cessado, comparados a 17,9% dos aposentados rurais. Portanto, a menor idade de acesso à aposentadoria combinada a expectativas de vida relativamente similares tende a gerar benefícios com maior duração média para os segurados rurais do INSS em relação aos aposentados por idade urbanos.

Existem também indícios de que uma proporção relevante das aposentadorias rurais pode ter sido concedida de forma irregular, para pessoas cuja vida laboral não justificaria esse benefício. Em 2024, segundo os registros administrativos, havia um estoque de 10 milhões de aposentadorias e pensões por morte rurais. Mas a PNAD Contínua do mesmo ano só aponta um total de 4,3 milhões de aposentados em domicílios na área rural. Obviamente, esse resultado deve ser visto com cautela, pois há que se considerar que a PNAD Contínua é uma pesquisa amostral, menos precisa que o registro administrativo, e que nem todo beneficiário da previdência rural tem de morar em área rural depois de se aposentar. Os conceitos de rural na PNAD e no registro administrativo são distintos: o previdenciário está relacionado à atividade econômica e o da PNAD ao local de domicílio. Ainda assim, a discrepância entre os números é relevante e demanda uma análise mais profunda desse resultado, inclusive, pela tendência estrutural de diminuição da população rural e dos trabalhadores ocupados na agropecuária.

Ademais, a concessão anual de benefícios previdenciários rurais no âmbito do INSS vem crescendo fortemente nos últimos anos, tendo saído de pouco mais de 800 mil em 2021 para cerca de 1,2 milhão em 2024, que correspondeu ao maior patamar desde 2003.

A Lei 13.846/2019, conversão da Medida Provisória 871/2019, previa que, “a partir de janeiro de 2023 [era janeiro de 2020 na MP] a comprovação da condição e do exercício da atividade rural (...) ocorrerá, exclusivamente, pelas informações constantes do cadastro” do segurado especial. A Emenda Constitucional 103/2019, porém, condicionou a entrada em vigor da obrigatoriedade da comprovação da atividade rural pelo referido cadastro até que o Cadastro Nacional de Informação Sociais (CNIS) tivesse uma cobertura mínima de 50% da estimativa dos segurados especiais pela PNAD Contínua. O fato é que até hoje a obrigatoriedade de comprovação da atividade rural pelo cadastro para fazer jus a benefícios previdenciários rurais não entrou em vigor, fragilizando o controle.

No curto prazo, Nagamine considera necessário que a concessão de benefícios rurais por meio do cadastro dos segurados especiais deveria entrar em vigor o mais rapidamente possível, para fortalecer o controle das concessões. Ele observa que o patamar de 400 mil novas aposentadorias rurais por ano no período de 2022 a 2024 só foi observado no início da década de 90, logo após a aposentadoria rural nos moldes atuais ter sido regulamentada depois de sua criação na Constituição de 1988.

Já no médio e longo prazo, o pesquisador recomenda, como forma de reduzir o déficit da aposentadoria rural, que a idade mínima para a concessão do benefício convirja para o mesmo critério da aposentadoria por idade urbana (65 anos para homens e 62 para mulheres).

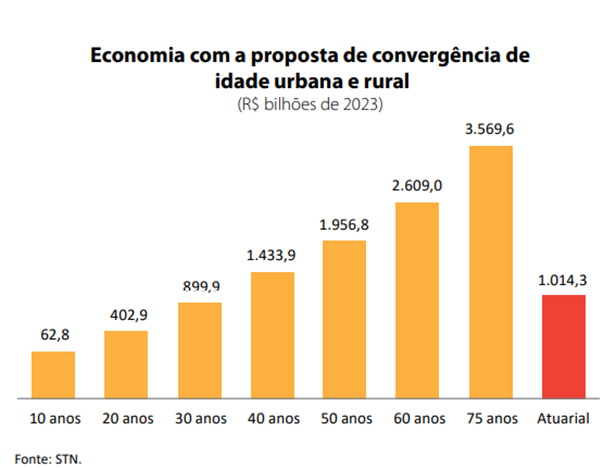

Em texto para discussão coautorado por Nagamine, Fabio Giambiagi (FGV IBRE) e Otávio Sidone (auditor da STF/MF), a estimativa da economia decorrente da convergência gradual das idades de aposentadoria rural para os mesmos níveis da urbana é de cerca de R$ 900 bilhões em 30 anos, e quase R$ 2 trilhões em 50 anos (em valores a preços de 2023). A valor presente, num horizonte de 75 anos, a economia gerada seria de R$ 1 trilhão. Nos dez primeiros anos após a aprovação da convergência das idades mínimas – período de início da transição às novas regras –, a economia estimada já chegaria a aproximadamente R$ 63 bilhões.

Os R$ 900 bilhões mencionados acima seriam compostos por R$ 499,4 bilhões referentes a aposentadorias rurais das mulheres, e R$ 400,5 bilhões a dos homens. Do estoque de sete milhões de aposentadorias por idade rurais em dezembro de 2023, cerca de 2,7 milhões, ou 39%, eram masculinas, e 4,3 milhões, ou 61%, de mulheres. Essa predominância feminina nas aposentadorias rurais, junto com a maior longevidade desse sexo, faz com que seja fundamental elevar a idade mínima de aposentadoria das mulheres, hoje em 55 anos, uma idade que pode ser considerada precoce. As aposentadorias deveriam ser concedidas para garantir renda devido à perda de capacidade laboral em função de idade avançada, doença ou acidente de trabalho. Para os padrões atuais, parece pouco provável que se perda a capacidade laboral com esse parâmetro de idade mínima abaixo, inclusive, do conceito legal de população idosa.

O pesquisador aponta ainda que a economia da eventual aprovação da convergência entre as idades mínimas da aposentadoria rural e da urbana cresce conforme se amplia o horizonte temporal, já que as regras de transição se aproximam das permanentes, e aumenta o total de benefícios concedidos sob as novas regras. Ao longo de 50 anos, pelos cálculos de Nagamine e seus colegas, a economia atingiria R$ 1,96 trilhão, sendo R$ 1,07 trilhão referente às mulheres e R$ 884 bilhões aos homens.

O valor atuarial da redução da despesa seria R$ 1,014 trilhão em 75 anos, representando o valor presente das economias futuras a partir da aplicação de taxas de desconto cada vez maiores aos fluxos monetários mais distantes.

Para Nagamine, esses números evidenciam o custo da manutenção do tratamento diferenciado de idade reduzida de aposentadoria na Previdência rural. Assim, a aprovação da convergência de idades mínimas da aposentadoria urbana e rural de forma gradual daria um alívio para o cenário desafiador de sustentabilidade do RGPS.

Bráulio Borges, pesquisador do FGV IBRE, chama a atenção para o fato de que uma reforma no RGPS rural não deveria atacar somente o lado da despesa, já que as receitas do segmento são praticamente inexistentes, mesmo com mais de 12% da população ocupada trabalhando atualmente no setor agropecuário.

Como registrado no início desta Carta, a aposentadoria rural é um dos principais problemas do RGPS, e o RGPS é o principal problema das contas fiscais primárias brasileiras. Assim, a mudança preconizada por Nagamine e seus colegas poderia ser um passo importante no caminho de maior equilíbrio das contas públicas, garantindo estabilidade macroeconômica mais perene.

Esta é a Carta do IBRE de setembro de 2025, da Conjuntura Econômica.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Considerando os óbitos a partir da idade de 65 anos ou mais, que é a idade mínima da aposentadoria por idade urbana para homens.

[2] Predominantemente por morte.

Comentários

Deixar Comentário