Chegou ao fim a quarta pior recessão brasileira dos últimos 150 anos

O Comitê de Datação dos Ciclos Econômicos (CODACE), da FGV, apontou que o atual ciclo recessivo brasileiro, iniciado no 2º trimestre de 2014, teve seu “fundo do poço” no 4º trimestre de 2016. Ou seja: foram quase três anos de recessão, com uma queda acumulada do PIB total de 8,6% nesse ínterim, cifra que que vai a quase -11% quando se desconta o crescimento populacional do período (sempre em termos dessazonalizados).

Tem sido bem comum apontar essa recessão como a “pior de nossa história”, associando-a, umbilicalmente, à chamada Nova Matriz Econômica (NME).

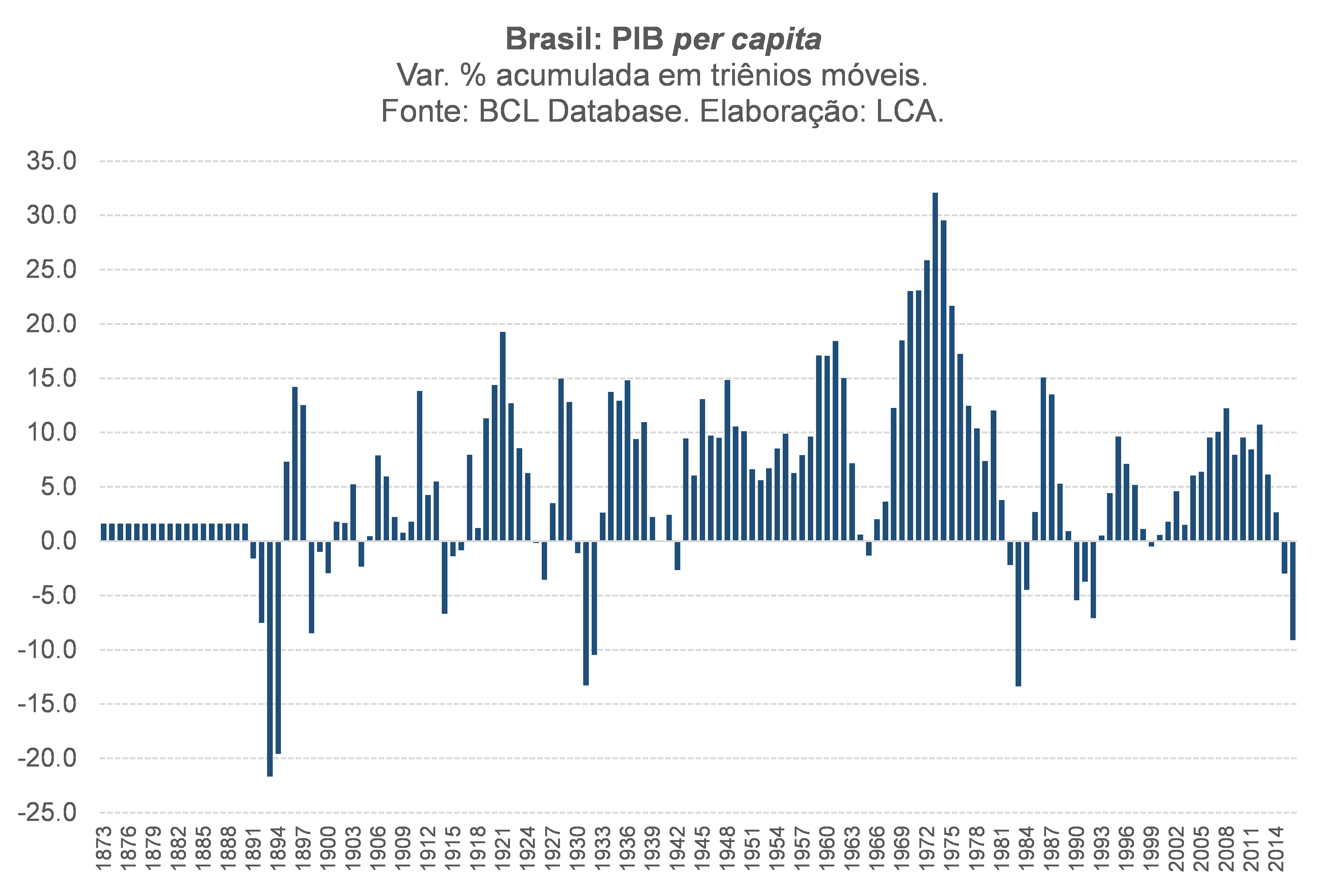

Será que é isso mesmo? O gráfico abaixo, que apresenta o crescimento do PIB per capita acumulado em triênios móveis desde o final do século XIX, indica que o ciclo recessivo atual foi o quarto pior nesses quase 150 anos[1]. A pior recessão nesse período foi a crise do Encilhamento, logo após a proclamação da República. Mesmo quando se deixam de lado os dados pré-1900, que correspondem a estimativas no âmbito do Maddison Project[2], ainda assim as recessões dos anos 30 e do começo dos anos 80 foram mais severas do que o episódio mais recente.

Alguns devem estar se perguntando: por que o gráfico acima apresenta triênios e não biênios ou quadriênios móveis? A razão é a seguinte: na datação de ciclos realizada pelo CODACE, que contempla apenas o período posterior a 1980, as piores recessões – 1981-83, 1989-92 e 2014-16 – duraram cerca de três anos (mais precisamente, 10,3 trimestres, em média). Desse modo, acabei utilizando essa mesma “régua”, adaptada para dados anuais, para o período anterior a 1980 (já que não há séries trimestrais do PIB brasileiro no período 1870-1979).

Alguns devem estar se perguntando: por que o gráfico acima apresenta triênios e não biênios ou quadriênios móveis? A razão é a seguinte: na datação de ciclos realizada pelo CODACE, que contempla apenas o período posterior a 1980, as piores recessões – 1981-83, 1989-92 e 2014-16 – duraram cerca de três anos (mais precisamente, 10,3 trimestres, em média). Desse modo, acabei utilizando essa mesma “régua”, adaptada para dados anuais, para o período anterior a 1980 (já que não há séries trimestrais do PIB brasileiro no período 1870-1979).

Outra pergunta que alguns devem estar fazendo: por que está sendo apresentado o PIB per capita e não o PIB efetivo? Por diversas razões.

Em primeiro lugar, sabemos que, quanto maior o crescimento populacional, mais fácil tende a ser o crescimento do PIB – é a fase do desenvolvimento econômico em que simplesmente a realocação setorial de pessoas do campo (com produtividade média mais baixa) para as cidades (com maior produtividade) gera expressivo crescimento econômico. Ora, a população brasileira hoje cresce 0,8% a.a., contra quase 2% a.a. no começo dos anos 90, cerca de 2,5% a.a. nos anos 80 e mais de 3% a.a. no começo do século passado.

Em segundo lugar, um dado de crescimento do PIB efetivo tem impactos muito distintos em termos de bem-estar a depender da dinâmica demográfica. Quando a população cresce, digamos, 3% e o PIB efetivo cresce o mesmo (ou seja, PIB per capita estagnado), grosso modo a taxa de desemprego tende a ficar relativamente estável. Para o mesmo crescimento do PIB efetivo de 3%, mas com população estável, a taxa de desemprego tende a recuar. Logo, o PIB per capita é uma medida mais associada ao bem-estar das sociedades (embora, sabidamente, seja bastante imperfeito nesse aspecto, por ignorar questões como a distribuição/desigualdade, a liberdade de expressão/política, o tempo de lazer etc.).

Em terceiro lugar, uma questão metodológica: até há alguns anos, o crescimento populacional era um input utilizado para estimar o crescimento do PIB efetivo de alguns setores. Hoje isso também acontece, mas de uma maneira um pouco mais indireta: o crescimento do número de domicílios é utilizado para estimar o PIB de aluguéis (efetivo e imputado). Desse modo, maior crescimento populacional gerava mais crescimento do PIB por construção.

Concluindo: a recessão de 2014-16 não foi brincadeira. Regredimos para o PIB per capita de 2008 (em R$ constantes). E a recuperação tende a ser relativamente lenta, como geralmente acontece nas saídas das chamadas balance sheet recessions.

Mas essa recessão não foi a pior de nossa história. A narrativa dominante no momento atual tenta associar a NME, sozinha, ao maior desastre econômico da história brasileira. Contudo, nem a NME foi responsável por toda a crise de crescimento (como tentei argumentar em alguns posts anteriores neste blog), nem essa foi a “pior recessão da história”.

Parafraseando Manoel Pires, o debate econômico não precisa de espantalhos.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Os dados foram obtidos na BCL Database, disponível em www.longtermproduvity.com.

[2] Trata-se de uma iniciativa capitaneada por vários historiadores e economistas para tentar estimar alguns agregados macroeconômicos para diversos países desde o ano 1 D.C. O nome é uma homenagem ao economista britânico Angus Maddison, precursor dessa iniciativa. Para mais detalhes, acessar: http://www.ggdc.net/maddison/maddison-project/home.htm.

Comentários

Deixar Comentário