Atividade segue moderada, em linha com as previsões

Para 25T4 esperamos agropecuária ainda robusta, com crescimento de 4,8% AsA (retração de 5,0% na margem devido à base elevada de 25T3). A indústria deve manter desempenho sólido, avançando 2,7% em termos anuais e 1,0% na comparação trimestral.

Os dados recentes de atividade indicam crescimento moderado. A produção industrial recuou 0,1% na margem em outubro (-0,5% AsA), refletindo a fraqueza da indústria de transformação (-0,6% MsM; -2,2% AsA), parcialmente compensada pelo forte desempenho da indústria extrativa (+3,6% MsM; +10,1% AsA). A extrativa, por sua vez, foi sustentada pela produção petrolífera (+23,1% AsA segundo ANP). No comércio, o varejo ampliado avançou 1,1% MsM em outubro, mas ainda recua 0,3% AsA, enquanto o varejo restrito cresceu 0,5% MsM (+1,1% AsA). Os serviços mostraram leve aceleração, com alta de 0,3% MsM em outubro (+2,2% AsA), embora com desempenho desigual entre as atividades. Os indicadores agregados reforçam a leitura de moderação da atividade, com quedas na margem do IAE-FGV (-0,1% MsM), do IBC-Br (-0,2% MsM) e do Monitor do PIB (-0,3% MsM). Em paralelo, as revisões das Contas Nacionais elevaram o crescimento da agropecuária em 2025 e o PIB avançou 0,1% TsT (+1,8% AsA) no 3º trimestre, balizando as projeções para o 4º trimestre (0 TsT; +1,7% AsA). Assim, elevamos a projeção de crescimento de 2025 de +2,0% para +2,2%.

A produção industrial geral recuou 0,1% na margem em outubro (-0,5% AsA). No acumulado do ano até outubro, o crescimento atingiu 0,9%, levemente abaixo do observado até setembro (+1,0%). O desempenho robusto da indústria extrativa, que avançou 3,6% na margem e 10,1% em relação ao mesmo período do ano anterior, segue amortecendo os efeitos da desaceleração da indústria de transformação. Esse resultado continua sendo sustentado principalmente pelo setor petrolífero, cuja produção, segundo a ANP, cresceu 23,1% AsA[1] em outubro. Por sua vez, a indústria de transformação manteve sinais de arrefecimento, com retração de 0,6% na margem e queda de 2,2% AsA. A média móvel de três meses do índice de difusão permaneceu estável em 56,9%, com a fabricação de alimentos apresentando crescimento sólido na margem: +0,6%, +2,1% e +0,9% em agosto, setembro e outubro, respectivamente. A fabricação de veículos registrou avanço marginal de 2,0% em outubro, beneficiada por uma base de comparação deprimida em setembro, mas segue apresentando recuos na taxa interanual (-8,4%). Sob a ótica das categorias de uso, bens de capital e bens de consumo aceleraram na margem em outubro, com altas de 1,0% e 1,1%, respectivamente, enquanto bens intermediários recuaram 0,8%.

Em outubro, o varejo ampliado avançou 1,1% na margem (-0,3% AsA), ainda com retração de 0,3% no ano. Já o varejo restrito registrou avanço de 0,5% MsM (+1,1% AsA), com alta de +1,5% no ano. O segmento de “Hipermercados, supermercados, produtos alimentícios, bebidas e fumo” passou a mostrar crescimento na margem, de 0,3% MsM (+0,7% AsA). No varejo ampliado, seguindo o observado em setembro, duas das três principais subcategorias ainda apresentam desempenho negativo frente ao ano anterior. A única exceção, novamente, foi o atacado que cresceu 1,9% AsA.

Por fim, o setor de serviços mostrou leve aceleração em relação a setembro, registrando alta de 0,3% na margem (+2,2% AsA). O crescimento interanual foi amplo entre as principais atividades, com exceção de “Serviços profissionais, administrativos e complementares”, que recuaram 0,2% AsA (+0,1% MsM). Esse resultado negativo foi puxado pela subcategoria “Aluguéis não imobiliários”, que contém atividades como leasing de bens tangíveis, com forte queda de 10,8% AsA. No acumulado do ano, o setor avançou 2,8%. De forma geral, o crescimento de outubro ficou um pouco concentrado nas categorias “Serviços de informação” e “Outros Serviços”, com as outras categorias contribuindo pouco para o resultado agregado.

O Indicador de Atividade Econômica do FGV IBRE (IAE-FGV) recuou 0,1% na margem (+1,1% AsA) em outubro. As contribuições dos componentes cíclicos e exógenos foram de -0,3 p.p. e +1,4 p.p., respectivamente. Paralelamente, o IBC-Br recuou 0,2% MsM (+0,4% AsA), resultado abaixo da mediana das expectativas do mercado (+0,2% MsM) e acima da nossa projeção (-0,5% MsM). Observando os componentes, o segmento agropecuário manteve desempenho robusto, +4,1% AsA (+3,1% MsM). Excluindo esse efeito, o IBC ex-agro apresentou crescimento de 0,3% AsA (-0,3% MsM). Por fim, o Monitor do PIB apresentou queda de 0,3% MsM (+1,0% AsA) com contribuições dos componentes cíclicos e exógenos de, respectivamente, -0,1 p.p. e 1,1 p.p. para a taxa interanual.

No dia 4 de dezembro, o IBGE divulgou as estatísticas oficiais das SCNT. Como de praxe, no terceiro trimestre de cada ano o Instituto realiza uma revisão do período corrente, que pode alcançar até dois anos, incorporando fontes de informação mais granulares que possuem maior defasagem de divulgação. O cenário para 2024 pode ser sintetizado pela desaceleração do crescimento da agropecuária e da indústria – o que melhora a base de comparação para 2025 – e por um leve fortalecimento do setor de serviços.

Para 2025, a revisão mais relevante ocorreu na agropecuária, cuja taxa de crescimento no primeiro trimestre foi revisada de 10,2% para 12,9% em termos anuais, enquanto no segundo trimestre passou de 10,1% para 11,5%. Além disso, foram divulgados os dados do terceiro trimestre de 2025, indicando expansão do PIB de 0,1% na margem trimestral e de 1,8% na comparação anual. Em termos agregados, os números vieram em linha com as nossas previsões.

Mas, a divulgação trouxe três surpresas principais: a agropecuária apresentou crescimento significativamente acima do esperado (+10,1% AsA frente a +5,7% AsA) causado – possivelmente – pela incorporação da PAM; a construção civil também superou as expectativas (+2,0% AsA ante +0,4% AsA); enquanto o setor de serviços mostrou desempenho inferior ao previsto (+1,3% AsA frente a +1,8% AsA), refletindo sobretudo um crescimento do comércio menor do que o antecipado.

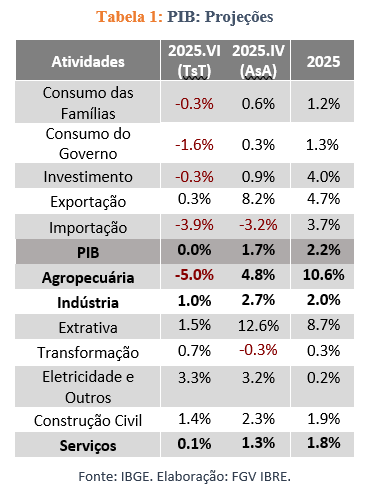

Pela ótica da oferta, para 25T4 esperamos uma agropecuária ainda robusta, com crescimento de 4,8% AsA, embora apresentando retração de 5,0% na margem devido à base elevada de 25T3. A indústria deve manter um desempenho sólido, avançando 2,7% em termos anuais e 1,0% na comparação trimestral, impulsionada sobretudo pela excelente performance da indústria extrativa, que deve registrar alta de 12,6% AsA e 1,5% TsT. Adicionalmente, diante do desempenho ainda forte da construção civil, adotamos projeções mais otimistas para o setor, que deve encerrar o ano com crescimento de 2,3% AsA (+1,4% TsT). Por fim, esperamos que o setor de serviços preserve a dinâmica observada em 25T3, com expansão de 1,3% AsA e 0,1% TsT.

Pela ótica da demanda, o consumo das famílias deve apresentar desaceleração, com retração de 0,3% TsT e crescimento de 0,6% AsA, em conjunto com a queda do consumo do governo, der 1,6% TsT (+0,3% AsA). Os investimentos, em um trimestre sem o impulso das importações de plataformas, devem recuar 0,3% na margem, ainda registrando expansão de 0,9% em termos anuais. As exportações permanecem resilientes, avançando 0,3% TsT (+8,2% AsA), enquanto as importações recuam de forma expressiva na comparação trimestral (-3,9% TsT), absorvendo o efeito das plataformas observado no 3º trimestre de 2025.

Por fim, com relação às expectativas para 2026, revisamos a projeção de crescimento de 1,8% para 1,7%, refletindo perspectivas menos favoráveis para a agropecuária e as revisões das séries históricas das Contas Nacionais.

[1] Dados de produção de petróleo

Deixar Comentário