China (2026): o sarrafo subiu

Múltiplos desafios afetam desempenho da economia chinesa no curto prazo. Ao custo de muitos estímulos, objetivos de 2025 foram atingidos, mas é cada vez mais difícil manter crescimento vigoroso. Essa dificuldade já será percebida no PIB em 2026.

Como foi 2025: Sobrevivendo aos desafios externos, com base em múltiplos estímulos

Como esperado, o ambiente externo foi altamente desafiador. A administração Trump promoveu uma enorme reformulação das relações entre os Estados Unidos e o mundo, afetando, sobretudo (mas não exclusivamente), as trocas com a China. Usando as tarifas comerciais como um instrumento de coerção econômica e geopolítica, ambos os países estiverem no limiar de uma ruptura institucional em diversos momentos de 2025, sendo o mais grave quando da imposição das tarifas recíprocas (início de abril) – período no qual, em questão de dias, as tarifas cobradas no comércio entre China e EUA ultrapassaram 120%, inviabilizando as trocas comerciais. Sucessivas rodadas de descompressão e “acordos” dos EUA com diversos parceiros, incluindo a China, reduziram a “temperatura comercial”. No entanto, o estrago sobre o tecido econômico global já está feito: o mundo que emerge de 2025 é menos cooperativo, mais volátil e intrinsecamente mais incerto. E a relação da China com o mundo, não somente com os EUA, também passa por profundas transformações neste ambiente.

Muitos analistas esperavam que a China capitulasse rapidamente às pressões americanas. Não poderiam estar mais equivocados. Desde 2024, o governo chinês vinha desenhando um conjunto de medidas e iniciativas (monetárias, creditícias, fiscais e parafiscais) que ajudariam a dar mais fôlego à economia em 2025, especialmente (mas não só) em caso de vitória de Donald Trump[1]. De forma perspicaz, os chineses entenderam que a contraposição entre Estados Unidos e China transcende governos, estando, de fato, no âmbito dos Estados e dos modelos de desenvolvimento. A altivez chinesa se fez presente ao retaliar os americanos nas questões comerciais, impulsionar os seus setores industriais mais estratégicos, sofisticar os mecanismos de salvaguarda econômica e oferecer apoio, direcionado e relativamente contido, às famílias e aos pequenos negócios. Todas essas iniciativas tiveram um custo financeiro elevado, mas permitiram que os chineses atravessassem o período externo mais crítico de forma relativamente suave.

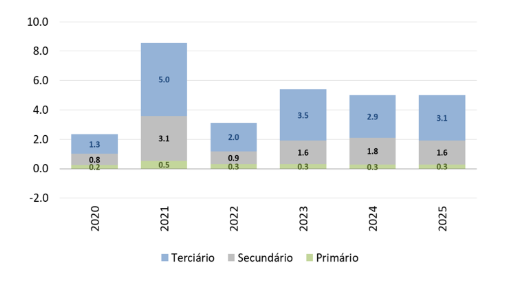

O crescimento do PIB atingiu a meta de expansão anual de +5,0%, com uma sucessão de surpresas positivas pelo caminho. Entre o final de 2024 e o 3º trimestre de 2025, o crescimento trimestral do PIB chinês foi superior ao esperado pelo mercado, confirmando a nossa visão, não-consensual no início do ano passado, de que a China teria um desempenho econômico robusto em 2025 – mesmo sob um cenário de guerra comercial, contanto que esta não fosse “aberta”[2]. Ainda que mantendo a predominância do setor terciário (serviços) como o principal motor do crescimento durante 2025 (gráfico 1), é seguro dizer que a principal surpresa no PIB do ano passado ocorreu no setor secundário (indústria), especialmente na indústria de transformação, com produção mais elevada do que originalmente imaginado para um ambiente de guerra comercial. No início do ano, especialmente no 1º trimestre, isso refletiu uma antecipação de embarques ao exterior. Após isso, as manufaturas chinesas começaram a perder vigor, de forma suave, a despeito de bolsões de demanda doméstica (resultado direto de políticas públicas) e de certa incapacidade, por parte dos empresários, de se adequar tempestivamente a um ambiente de menor demanda.

Gráfico 1: Contribuição ao crescimento do PIB (ótica da oferta, anual)

Fonte: NBS

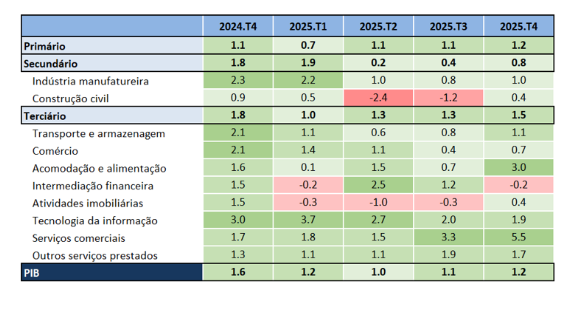

O segundo semestre de 2025 foi marcado por certa acomodação do crescimento, com a exaustão de impulsos prévios e a ampliação de ajustes “estruturais”. A consolidação da guerra comercial reduziu a demanda externa por produtos chineses e, em paralelo, as políticas de estímulo ao consumo doméstico, algumas datadas de 2024, começaram a perder vigor. Houve certo reforço dos serviços como um vetor de expansão econômica, mas o seu crescimento incremental foi insuficiente para compensar outros segmentos com desempenho mais negativo. Sobre tudo isso, o ajuste no mercado imobiliário chinês se aprofundou e houve uma forte desaceleração dos investimentos a partir de meados do ano. Ainda que o desempenho da economia tenha surpreendido os analistas, a sua composição, a partir de meados do ano, passou a indicar problemas crescentes (tabela 1). Mesmo com a meta de crescimento do PIB de +5,0% sendo atingida em 2025, o sarrafo para 2026 foi ficando progressivamente mais elevado.

Tabela 1: Taxa de crescimento do PIB (TsT, ajustado sazonalmente)

Fonte: BRCG, com base em NBS

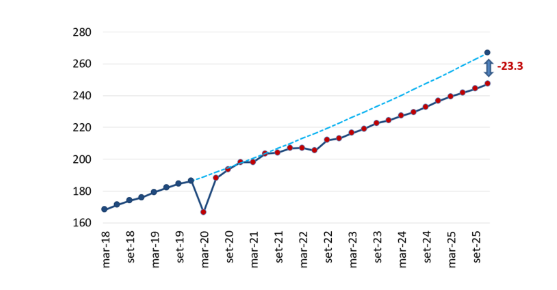

Não se pode perder de vista que a economia chinesa passa por mudanças profundas, para além da conjuntura desfavorável. Em perspectiva mais alongada, algo mudou após a “retomada em V” pós-Covid.Com efeito, desde 2021, a China tem se afastado da sua tendência prévia de crescimento (gráfico 2), sugerindo um decaimento das possibilidades de expansão da economia. Por um lado, isso é perfeitamente natural em uma sociedade cada vez mais rica e com menos projetos rentáveis; o PIB potencial tende a ser, naturalmente, menor. Por outro lado, é forçoso reconhecer que a China enfrenta uma combinação de choques externos e internos relevantes, afetando segmentos econômicos centrais como as exportações líquidas, o mercado de construção civil e, mais recentemente, os investimentos em ativos fixos. Há necessidade de mudar o modelo de crescimento, de forma a aumentar a importância do mercado consumidor doméstico, mas tal transição está longe de ser trivial.

Gráfico 2: PIB dessazonalizado (efetivo vs. tendências, dez/10=100)

Fonte: NBS

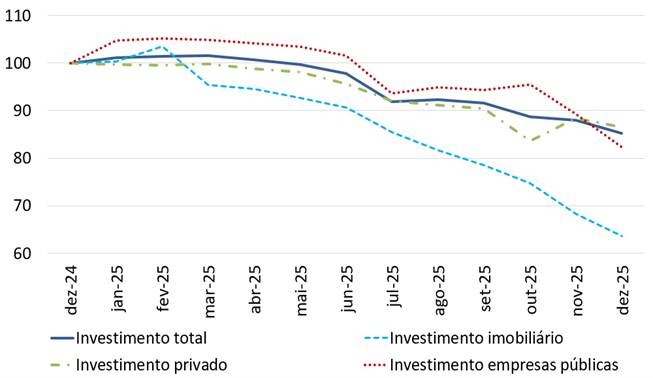

O governo se preocupa com a chamada “involução” econômica (Neijuan | 內卷), buscando acelerar o ajuste da oferta. Na visão oficial, esta “involução” reflete um ciclo vicioso de competição excessiva e estagnação, aplicado tanto às pessoas (especialmente os jovens, com crescentes dificuldades para inserção no mercado de trabalho), quanto às empresas (que precisam se adequar a uma nova realidade de demanda, ajustando os seus projetos de investimento e reduzindo a sua capacidade de oferta). Ainda que o tema de excesso de capacidade seja recorrente há, pelo menos, uma década, o debate se tornou mais amplo durante 2025, como provável efeito do choque comercial, da necessidade de buscar novos mercados (dentro ou fora da China) e de um ajuste imobiliário que ainda parece muito longe do seu fim. Nesse sentido, especial atenção deve ser dada ao colapso dos investimentos, a partir de meados de 2025, inclusive daquele feito por empresas estatais, em velocidade que causou surpresa e desconforto nos analistas (gráfico 3).

Gráfico 3: Investimento em ativos fixos (dez/24=100, ajustado sazonalmente, setores selecionados)

Fonte: BRCG, com base em NBS

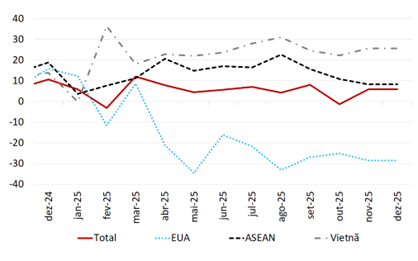

Há grandes desafios na demanda externa por produtos chineses. Em paralelo aos sinais de oferta excessiva, a China segue com dificuldades do lado da demanda. Esforços hercúleos foram feitos para compensar a implosão da demanda americana por produtos chineses, o que, em termos agregados, parece ter sido razoavelmente bem-sucedido (gráfico 4). O aumento das exportações a outros mercados começa a gerar efeitos colaterais, com um aumento de contestações das indústrias locais e risco real de uma escalada tarifária contra a China. Com efeito, já emergiram discussões neste sentido na Europa, tendo como foco as importações de veículos elétricos, e no México, com aprovação, no Congresso, do aumento das tarifas de importação. Este contexto não é favorável à promoção das vendas chinesas no mundo.

Gráfico 4: Exportações chinesas – total vs. destinos selecionados (USD, taxa de crescimento interanual)

Fonte: China Customs Authority

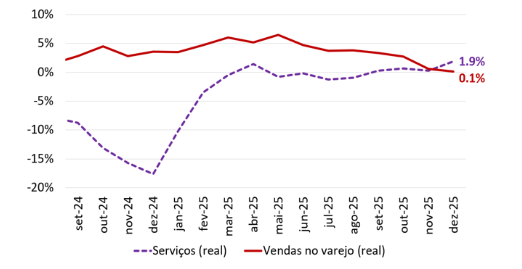

Em paralelo, também há grandes desafios na demanda doméstica. E existe uma aparente mudança de perfil no consumo, deslocando-se de bens para serviços. Inúmeras políticas de crédito e subsídios foram postas em marcha no decorrer de 2025, implicando em bolsões de demanda por produtos específicos, com destaque para a cadeia de eletroeletrônicos – não por acaso, um dos segmentos mais sensíveis à escalada tarifária americana. Os incentivos à aquisição desses produtos começaram a ter efeitos decrescentes em meados do ano, dada a sua natureza de consumo (durável ou semidurável). A partir do 3º trimestre, a estratégia oficial mudou, dando mais peso a iniciativas de transferência direcionada de renda (idosos e primeira infância), estímulos a serviços (destacando o turismo interno) e subsídios nas taxas de juros de empréstimos para consumo. Todos esses programas serão perenes, com efeitos a serem observados nos próximos anos. Progressivamente, o perfil de desembolsos se deslocou na direção dos serviços, comportamento que pode ser observado tanto na composição recente do PIB (tabela 1), como nos dados de alta frequência do final de 2025 (gráfico 5).

Gráfico 5: Vendas no varejo vs. vendas de serviços (taxa de crescimento interanual, real)

Fonte: BRCG, com base em NBS

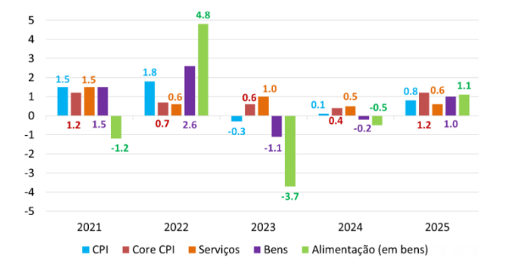

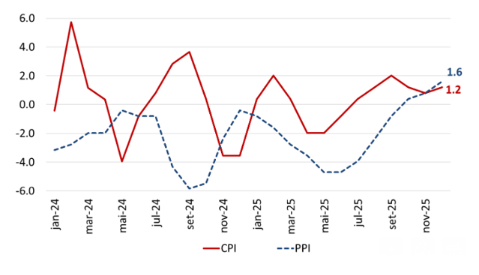

Combinando os movimentos ocorridos na demanda e na oferta, parece ter ocorrido uma redução dos desequilíbrios na economia – o que implicou certa reinflação. Um efeito nefasto do excesso de capacidade na economia chinesa estava em persistente deflação, tanto nos preços aos consumidores (CPI) quanto nos preços aos produtores (PPI), estando na raiz de argumentos mais negativos que já colocavam a China em trajetória irreversível de “japonização”. No decorrer de 2025, e de forma mais consistente a partir do 4º trimestre, observou-se um processo de reinflação na economia, tanto no CPI como no PPI, inclusive levando a inflação ao consumidor ao terreno positivo em todas as suas principais aberturas – fato que não ocorria desde 2022 (gráfico 6). Ainda que a correção dos preços pareça desequilibrada, sendo mais forte no CPI do que no PPI, são boas as razões para acreditar que o ajuste da relação entre demanda e oferta está dando frutos. Em termos estruturais, essa talvez tenha sido a melhor notícia econômica de 2025.

Gráfico 5: Inflação ao consumidor (CPI) – principais aberturas (anual)

Fonte: NBS

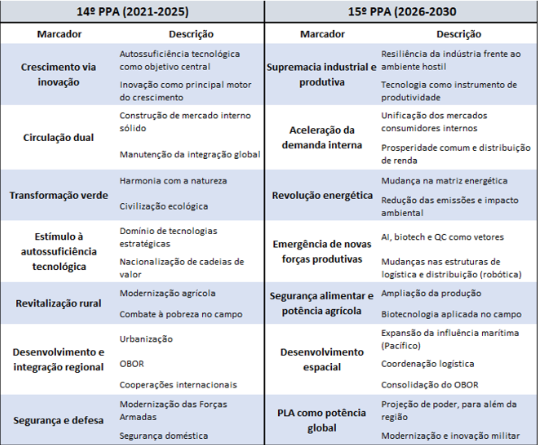

Mesmo com todas essas questões conjunturais, os olhos do Politburo estão voltados para o futuro. Os sinais que surgem do comportamento do PIB trimestral indicam que a economia chinesa ficou progressivamente mais frágil no decorrer de 2025, implicando, inclusive, em crescente pressão para que o governo introduzisse novas medidas de estímulo, a fim de dar sustentação ao crescimento no curto prazo. A despeito dessa aparente necessidade, o governo dedicou a sua energia ao desenho do XV Plano Quinquenal (2026-2030), lançando as bases para o comportamento da economia até o fim da década. Mesmo sob crescente necessidade de estímulos à demanda interna, aprofundando a transição para um modelo econômico mais “voltado para dentro”, os detalhes do Plano Quinquenal sugerem outra direção. Mais do que uma revolução, advoga-se por uma evolução: corrigir erros do passado e aprofundar a aposta em segmentos estratégicos, como forma de ampliar o crescimento econômico no médio prazo.

O que esperamos de 2026: Manutenção da estratégia econômica, com foco no médio prazo e flexibilidade para lidar com os desafios de curto prazo

O XV Plano Quinquenal é parte central do cumprimento das duas metas seculares. Em 2012, Xi Jinping definiu as metas seculares: (i) construção de uma sociedade próspera, sob todos os aspectos, até 2021 (Centenário do Partido Comunista Chinês); e (ii) construir um grande país socialista moderno, próspero, forte, culturalmente avançado e harmonioso até 2049 (Centenário da República Popular da China). As metas seculares são a pedra angular do planejamento chinês de médio prazo e o XV Plano Quinquenal é parte importante da estratégia de cumprimento dos objetivos definidos no início do governo do atual premiê.

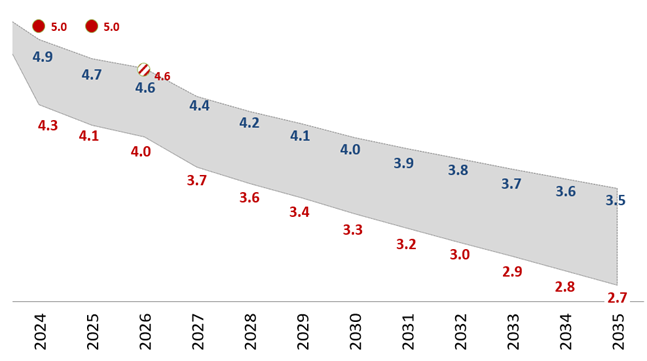

Entendemos que a primeira meta foi cumprida no início da década, mas a segunda segue em aberto. A erradicação da pobreza (em 2021) é amplamente reconhecida como um marco no cumprimento da primeira meta secular. Para a segunda meta, no entanto, estima-se, oficialmente, que é necessário atingir uma renda per capita de US$20.000,00/ano até 2035, o que exigiria um crescimento anual médio de 4,17%a.a. até meados da próxima década. De acordo com as nossas estimativas para a evolução do PIB potencial chinês no período, esse é um objetivo ambicioso, ainda que factível (gráfico 7).

Gráfico 7: Simulação para o crescimento potencial da economia (2024-2035) vs. projeções de crescimento (2024-2026)

Fonte: BRCG e NBS

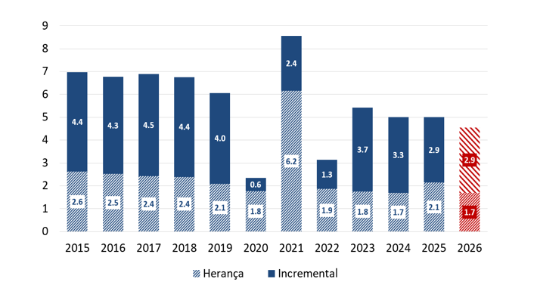

Focando em 2026, esperamos desafios crescentes à manutenção das taxas de expansão da economia: o sarrafo do crescimento subiu. Dado o crescimento de +5,0% em 2025 e com o perfil de crescimento marginal (frente ao trimestre anterior, com ajuste sazonal) observado no decorrer do ano passado, resulta particularmente difícil que a China consiga sustentar a mesma taxa de crescimento em 2026. Com um recuo do carregamento estatístico em 0,4p.p. entre os dois anos, e supondo um ambiente de estímulos alinhado às disposições oficiais recentes (impulsos moderados, focando mais no longo prazo do que no curto prazo), parece mais razoável imaginar que o crescimento do PIB vai desacelerar para pouco mais de +4,5% em 2026 (gráfico 8).

Gráfico 8: Crescimento do PIB – herança estatística e incremental (%a.a.)

Fonte: BRCG e NBS

Tais projeções pressupõem que o governo chinês seguirá focando no médio prazo, o que não é dizer que será negligente com o curto prazo. A economia chinesa continuará operando em elevado nível de intervenção estatal, com uma multiplicidade de iniciativas fiscais, parafiscais e creditícias que darão sustentação à atividade. Mais do que um debate sobre volumes, a questão está no foco das iniciativas. Aqueles que esperavam, como nós, uma mudança de rumo no XV Plano Quinquenal (com foco mais explícito na demanda e no consumo interno), se frustraram. Há evidente desejo de continuidade em relação ao Plano Quinquenal anterior, mantendo a importância de iniciativas que estimulem setores estratégicos (do lado da oferta) e que permitam à China navegar em um ambiente internacional cada vez mais hostil (tabela 2). Isso terá impacto direto no perfil e no montante das políticas de estímulo que serão implementadas nos próximos meses.

Tabela 2: Planos Quinquenais (Comparação entre objetivos e metas)

Fonte: Panda Perspectives

Seguimos preocupados com o ajuste do mercado imobiliário. Eventos do final de 2025 sugerem uma nova rodada de inadimplência nas incorporadoras, já afetando instrumentos financeiros distribuídos por bancos regionais e com prováveis impactos na componente de intermediação financeira do PIB do 4º trimestre de 2025. Há especial preocupação com a Vanke, a 4ª maior incorporadora chinesa (referência:2024), que passa por dificuldades para honrar os seus compromissos e deixou de receber ajuda, ao menos explícita, de seu acionista estatal, o governo da província de Shenzhen. Uma nova rodada de defaults imobiliários pode adicionar mais dificuldades ao já delicado cenário para a economia chinesa em 2026, sendo, no curto prazo, um relevante risco a ser monitorado.

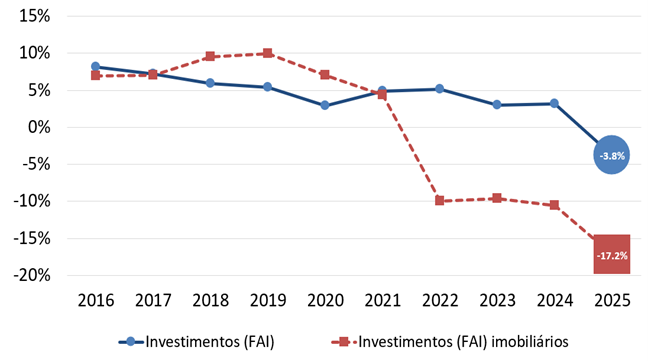

A contração dos investimentos em 2025 foi um evento histórico, que não está ganhando a devida atenção. Os investimentos em ativos fixos (uma proxy para os investimentos na economia) contraíram -3,8% em 2025, o primeiro resultado anual negativo sob a atual série histórica, iniciada em 2004. É evidente que a prolongada contração do setor imobiliário é parte do resultado, mas isso não explica o desempenho recente. Mesmo com os investimentos imobiliários em contração desde 2022, somente em 2025 tivemos uma contração do investimento agregado (gráfico 9). A guerra comercial, o ajuste na oferta e a explosão da incerteza econômica criaram uma verdadeira tempestade perfeita, em uma dinâmica nefasta que deve continuar em 2026.

Gráfico 9: Investimentos em ativos fixos (total vs. imobiliário, taxa de crescimento anual)

Fonte: BRCG e NBS

Seguimos esperando uma continuidade do ajuste relativo entre demanda e oferta na economia. Mesmo que a demanda ainda se encontre combalida e que políticas públicas para a sua promoção não pareçam estar dentre as atuais prioridades do Politburo, entendemos que o ajuste (redução) da oferta seguirá relevante. Com isso, o processo de reinflação, em curso ao final de 2025, tende a se intensificar. Importante notar que, em termos anualizados, a inflação trimestral já se encontra em terreno positivo, tanto para o CPI como para o PPI (gráfico 10): o comportamento dos preços ao final de 2025 sugere algo de novo ocorrendo na economia chinesa.

Gráfico 10: Inflação trimestral anualizada (CPI e PPI, %a.a.)

Fonte: BRCG, com dados de NBS

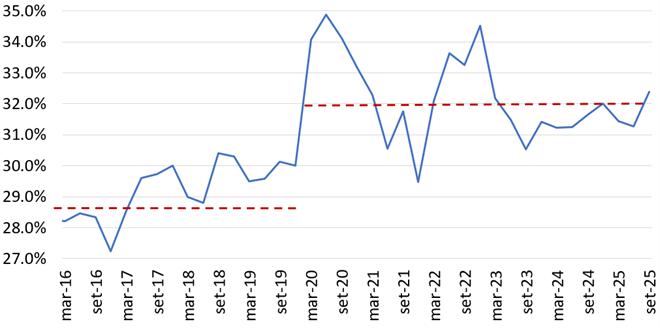

Todas as nossas projeções deverão ser calibradas em função dos desafios (internos e externos) e das metas econômicas oficiais, que serão divulgadas ao público somente em mar/26. Na seara externa, é desnecessário dizer que o ambiente seguirá extremamente volátil, com amplas incertezas comerciais e geopolíticas. O espalhamento do contencioso comercial em relação à China, com mais países majorando as suas tarifas de importação, é um risco real, já estando incorporado, de forma incipiente, ao nosso cenário. A adequada calibragem das políticas públicas chinesas deve ser feita também em função dos riscos domésticos, com dificuldade crônica de dinamizar o consumo, em ambiente de efeito riqueza negativo (via mercado imobiliário), redução dos investimentos e elevada incerteza, o que tem levado as famílias a ampliarem os seus requisitos de poupança (gráfico 11). As metas econômicas para 2026, a serem divulgadas em reunião plenária do Partido Comunista Chinês (mar/26), darão uma visão mais clara de como os governantes enxergam os desafios e as oportunidades deste ano.

Gráfico 11: Taxa de poupança implícita (% da renda disponível, ajustado sazonalmente)

Fonte: BRCG, com dados do NBS

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Esse artigo foi originalmente publicado como Destaque BRCG em 20 de janeiro de 2026. Para mais informações, acesse https://brcg.com.br/destaque-brcg/

Deixar Comentário