Onde estão os trabalhadores faltantes?

Fecundidade cai há décadas e, nos últimos anos, ocorreu algo qualitativamente novo: contingente absoluto de jovens em idade ativa está encolhendo. Isso importa porque comércio é historicamente porta de entrada para adolescentes e jovens adultos.

Ao longo de 2025, o mercado de trabalho brasileiro viveu um paradoxo que virou rotina no noticiário: ao mesmo tempo em que o país registrava níveis historicamente altos de ocupação, empresas relatavam dificuldade crescente em preencher vagas abertas. Essa sensação de “escassez” não é necessariamente um fenômeno de uma causa só: ela pode ser o resultado de vários mecanismos atuando ao mesmo tempo, alguns conjunturais e outros profundamente estruturais.

Foi a partir desse pano de fundo que organizei uma agenda de pesquisa em 2025 para investigar os “suspeitos” mais citados no debate público: transferências de renda (em especial o Bolsa Família), rotatividade, economia de aplicativos e demografia. Além de ser necessário assumir de partida um único mecanismo, é preciso ainda notar que, quando a economia se aproxima do pleno emprego, “falta de trabalhador” pode significar coisas muito diferentes: falta de gente, falta de gente com o perfil certo, ou simplesmente muita gente trocando de posto num curto intervalo. Esses pontos todos foram estudados e são resumidos a seguir.

O primeiro suspeito, quase sempre tratado como explicação dominante no debate, é o Bolsa Família. A hipótese é conhecida: ao elevar a renda garantida, o programa poderia reduzir a urgência de aceitar um emprego imediatamente, sobretudo formal.

Os meus resultados apontam que existe, sim, um efeito identificável sobre decisões de oferta de trabalho, mas a leitura correta é mais cuidadosa: há impacto, porém ele é heterogêneo, concentrado em alguns grupos. Além disso, esse efeito não explica sozinho a percepção de escassez em 2025, talvez nem como principal componente, com a exceção de quedas pontuais de participação observadas em 2022 e 2023.

Para chegar a esse tipo de conclusão, o desenho empírico explorou um quase-experimento associado à expansão de elegibilidade: usei a PNAD Contínua reconstituindo um painel 2022/2023 ao emparelhar a 1a entrevista de 2022 com a 5a entrevista de 2023, reidentificando indivíduos por chaves de domicílio e características demográficas, e comparei grupos muito próximos em renda formal per capita (um “tratado” logo abaixo do corte e um controle logo acima), estimando diferenças-em-diferenças com efeitos fixos individuais e controles para outros choques.

O padrão que emerge é consistente: efeitos negativos sobre participação, ocupação e formalidade existem, mas são mais fortes para homens, maiores entre jovens e mais pronunciados no Norte e Nordeste. Ao mesmo tempo, aparecem efeitos colaterais potencialmente desejáveis, como aumento de matrícula escolar em grupos jovens, sugerindo que parte do mecanismo pode envolver escolhas intertemporais e não apenas desestímulo puro. Vale notar, ainda, que poucos beneficiários do Bolsa Família algum dia estiveram empregados na indústria.

Por outro lado, se há um fator que ajuda a explicar por que a escassez parece particularmente forte nesse setor, junto ao comércio, esse seria a demografia. O Brasil vem há décadas reduzindo fecundidade e, nos últimos anos, começou a sentir algo qualitativamente novo: o contingente absoluto de jovens em idade ativa está encolhendo. Isso importa porque o comércio é historicamente uma porta de entrada para adolescentes e jovens adultos. Quando esse grupo diminui, o setor perde justamente a sua “base natural” de recrutamento. Já a indústria concentra emprego em regiões com transição demográfica mais avançada (notadamente Sudeste e Sul), onde o esvaziamento relativo dos grupos jovens tende a ser mais rápido e persistente.

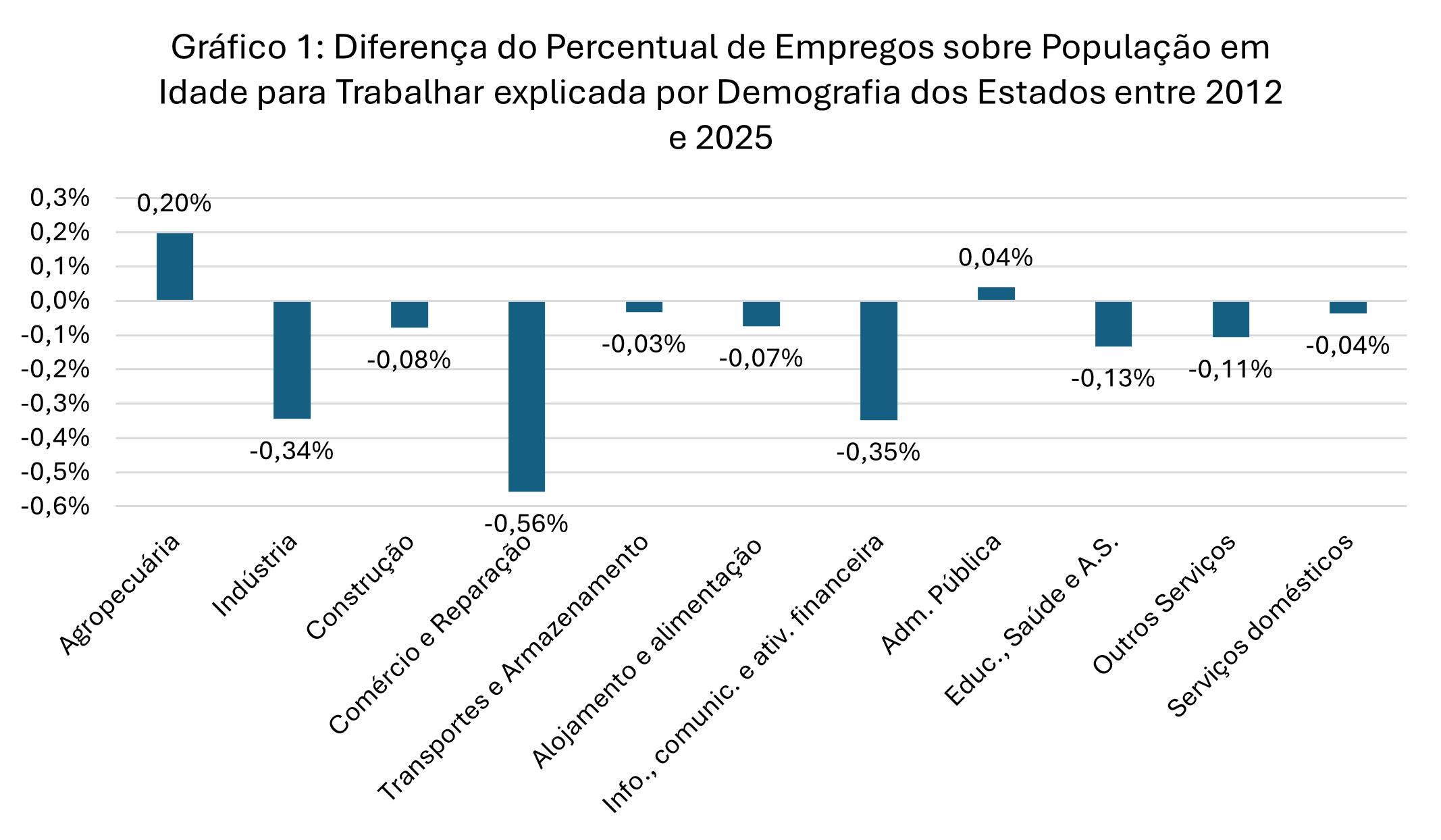

Para quantificar quanto desse movimento poderia ser atribuído “apenas” à demografia, usei a PNAD Contínua padronizando por sazonalidade (2o trimestre) e construí uma simulação do tipo shift-share. Ou seja, fixando em 2012 as propensões de emprego por estado × setor × idade × sexo, apliquei as participações demográficas observadas nos anos seguintes para prever como o emprego mudaria se nada além da composição etária/sexo estivesse mudando. Os resultados podem ser vistos no gráfico 1.

Fonte: PNADC (IBGE). Elaboração própria.

Como se vê, a demografia empurra, de forma importante, uma redução potencial de oferta justamente nos setores e regiões onde a escassez é mais reportada (comércio e indústria), reforçando a ideia de que a história não pode ser contada só por políticas de curto prazo. A transição demográfica cria um tipo de escassez nacional e duradoura, pois, mesmo que políticas públicas ou ciclos econômicos mudem, o tamanho dos coortes jovens não volta por decreto. Fato é que, se quisermos reverter no longo prazo tal tendência, devemos começar a discutir políticas pró-natalidade, que o mundo desenvolvido já tem feito há décadas.

Outro suspeito frequentemente ignorado é a rotatividade. Mesmo com emprego alto, a percepção de escassez cresce quando muita gente troca de posto em pouco tempo: para o empregador, isso se traduz em custo de seleção, treinamento, adaptação, e em vagas que parecem permanentemente abertas.

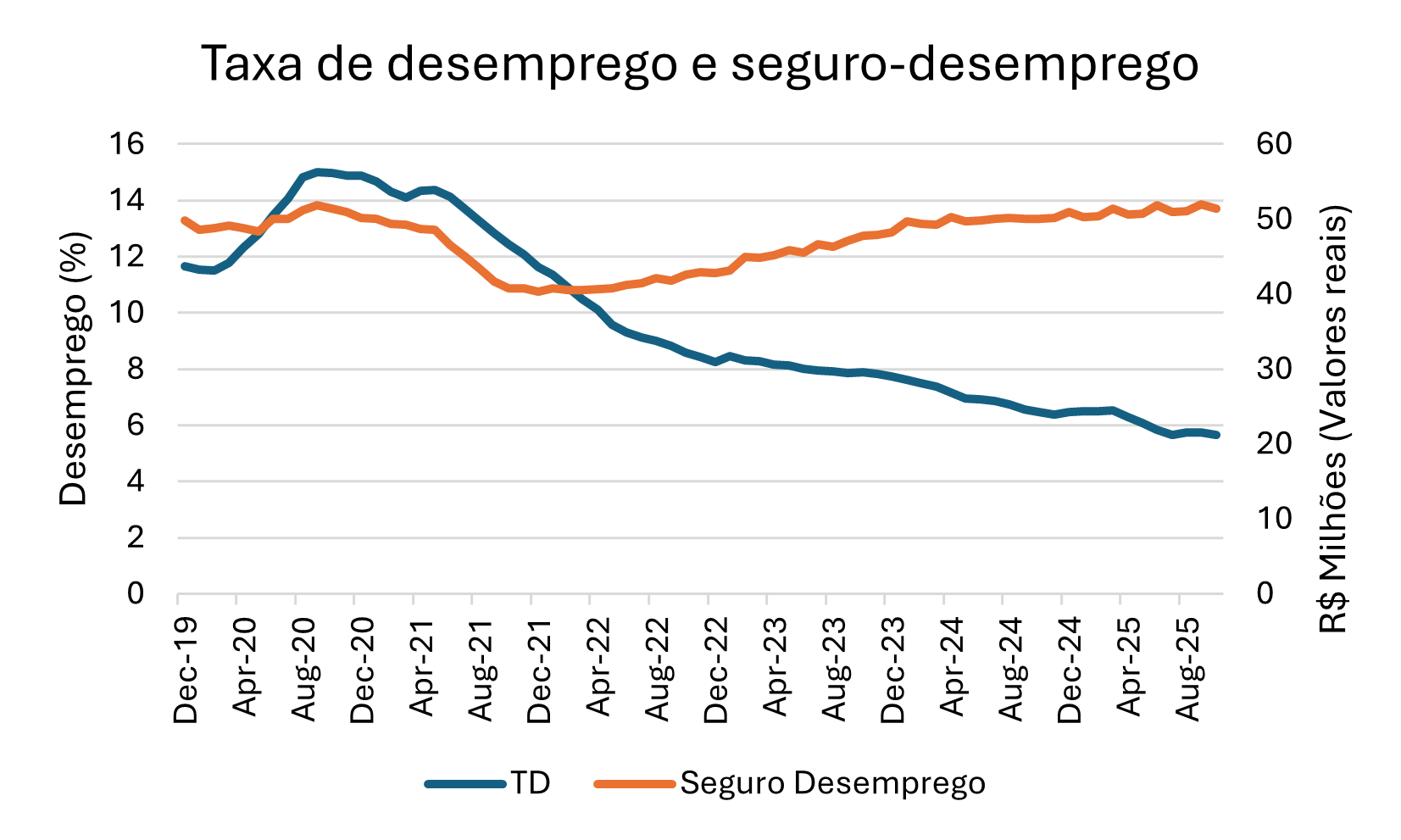

Usando a dimensão em painel curto da PNAD Contínua (acompanhando pessoas ao longo de trimestres), documentei que a taxa de troca de ocupação/emprego subiu com força no pós-pandemia, com movimentos relevantes entre 2022 e 2024. Um aspecto especialmente importante para entender indústria (e ocupações mais complexas) é que, mais recentemente, a rotatividade passou a atingir relativamente mais trabalhadores de maior escolaridade, o que agrava o custo de reposição e aumenta o tempo de preenchimento.

Na prática, isso significa: parte do que aparece como “falta de trabalhador” pode ser “excesso de churn”. E, quando o desemprego cai (menos gente disponível “na fila”), o custo da rotatividade fica ainda mais visível. Isso explica por que, em um período de mercado de trabalho aquecido, se veja um aumento dos gastos públicos com seguro-desemprego.

Fontes: PNADC (IBGE) e governo federal. Elaboração própria.

Finalmente, a narrativa popular diz que a gig economy (aplicativos) também roubou trabalhadores do mercado formal. Um estudo feito por mim sugere que essa conclusão pode ser consideravelmente equivocada.

Em primeiro lugar, o fenômeno é grande o suficiente para importar, mas não tão grande a ponto de, sozinho, explicar um mercado inteiro: as PNADs suplementares indicam algo como 1,44 milhão de trabalhadores por aplicativos em 2022 e 1,79 milhão em 2024, correspondendo a cerca de 1,8% dos ocupados, com forte concentração entre homens jovens e em capitais/RMs.

Um segundo ponto, e mais decisivo, é que quando exploro variação temporal e de exposição (quem tem maior “propensão” a estar em apps, dado perfil e localização), os resultados apontam para pouca evidência de efeito negativo agregado sobre emprego e renda. Pelo contrário: no após a pandemia, aparecem efeitos positivos para os grupos mais expostos, com ganho diferencial de ocupação e aumento de rendimentos.

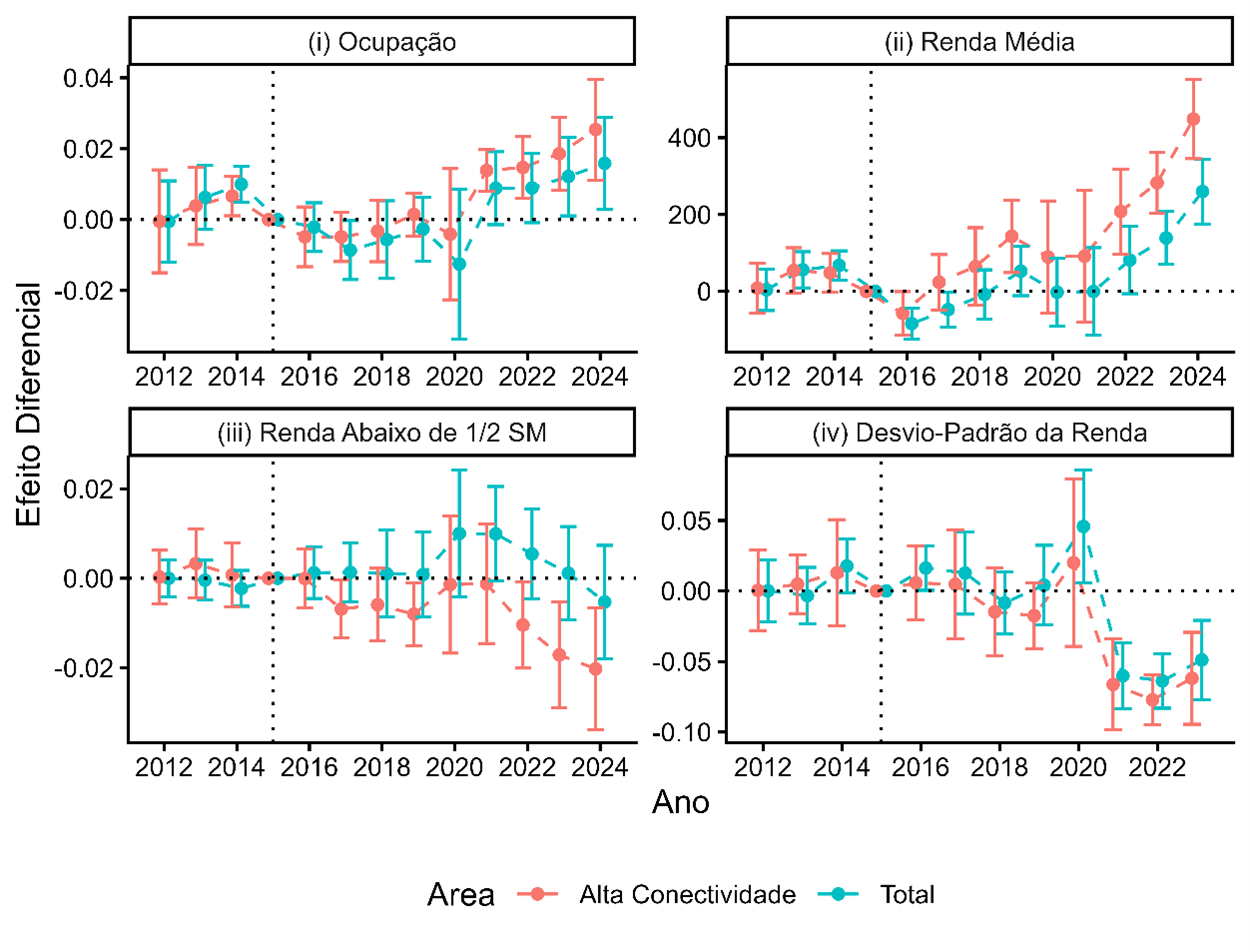

Para identificar efeitos, eu combinei essas PNADs suplementares (2022-4 e 2024-3) com a PNAD trimestral regular (2012-2024) e construí um desenho que explora exposição diferencial: estimei em 2022-4 a probabilidade de trabalhar por app em função de características individuais e localização, usei essa probabilidade predita para classificar grupos “mais expostos” vs. “menos expostos” ao longo do tempo, e então apliquei diferenças-em-diferenças/event-study com efeitos fixos e controle de choques regionais.

O padrão empírico encontrado aponta que no período pós-2020 aparecem efeitos positivos de ocupação e rendimentos para os grupos mais expostos, especialmente em áreas de maior conectividade, além de indícios de menor volatilidade de renda para esses grupos. Portanto, a gig economy parece operar como margem de ajuste em contextos urbanos conectados, absorvendo transições e oferecendo um canal de inserção adicional. As plataformas parecem funcionar como um amortecedor de curto prazo para choque e transição.

Resultados de alta exposição a aplicativos sobre diversos indicadores econômicos:

Fonte: PNADC (IBGE). Elaboração própria.

Por fim, um estudo meu que ainda está para ser publicado abre um ângulo complementar: talvez a escassez percebida não seja só quantas pessoas estão trabalhando, mas também quantas horas.

Em um painel internacional de 1990 a 2024 recentemente disponibilizado por Gethin e Saez (2025), modelo horas semanais (total e por sexo) como função de produtividade (PIB por trabalhador) e composição demográfica (participações por idade, proporção de crianças), com efeitos fixos de país e de ano. Nessa comparação, o Brasil aparece trabalhando menos horas do que seu nível de desenvolvimento e sua demografia sugeririam, tanto para homens quanto para mulheres, com um desvio mais pronunciado entre mulheres.

Esse achado não é um juízo normativo, mas um dado importante para interpretar debates sobre jornada, produtividade e bem-estar: ele sugere que parte da falta do sistema pode estar vindo de horas agregadas relativamente menores, e que mudanças institucionais e tecnológicas precisam ser lidas junto com o comportamento de oferta de trabalho no nível intensivo (horas), não só no extensivo (participar ou não participar).

Este artigo foi publicado na edição de janeiro da revista Conjuntura Econômica.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário