Dois anos de Novo Arcabouço Fiscal

Do ponto de vista da estabilização do ciclo econômico, é importante observar que estimativas oficiais indicam que ritmo de atividade econômica se encontra ligeiramente acima das estimativas de PIB potencial, após anos de ociosidade na economia.

Ao final do ano completaram-se dois anos do Novo Arcabouço Fiscal (NAF). Seguindo a tendência internacional de regras fiscais, o NAF objetivou combinar vários instrumentos fiscais para alcançar dois objetivos: (i) a sustentabilidade da dívida; e (ii) a estabilização do ciclo econômico.

A combinação de meta de resultado primário com limite de despesa pública trouxe uma proposta de ajuste com foco prioritário pelo lado da receita. Isso se justificou porque, em primeiro lugar, a experiência com o teto de gastos, regra anterior ao NAF, resultou em um desincentivo pelo lado da arrecadação. A sustentabilidade fiscal, por sua vez, vem do aumento do resultado primário e não apenas de um determinado nível específico de despesa.

Em segundo lugar, uma característica adicional do NAF está em compartilhar ganhos de receita com abertura parcial de espaço orçamentário. À medida que a receita cresce, uma parcela desse crescimento é destinada para o orçamento. Assim, a classe política se beneficia parcialmente das medidas de ajuste fiscal que vota alinhando o incentivo em prol do ajuste. Esse incentivo é o oposto ao incentivo gerado pelo antigo teto de gastos.

Em terceiro lugar, a regra de despesa é bastante suave ao promover uma redução muito gradual em relação ao PIB. Assim, para acelerar o alcance das metas de resultado primário, previa-se o aumento da arrecadação. Por fim, cabe ressaltar que em um país em que a carga tributária é elevada, porém muito mal distribuída, essa proposta de ajuste poderia trazer algum sentido de justiça social, tema bastante caro aos governos de esquerda.

Uma preocupação natural nesse desenho de ajuste reside no risco de o aumento da carga tributária se mostrar muito elevado e distorcivo, o que pode comprometer a eficiência da economia e o crescimento econômico. Em qualquer estratégia de ajuste é fundamental que se analise o mérito das medidas corretivas para evitar esse resultado negativo.

Assim, para avaliar o funcionamento do NAF, é importante averiguar três questões principais: (i) o papel da política fiscal na estabilização do ciclo econômico; (ii) a capacidade de recuperar o resultado primário elevando receitas e contendo as despesas; e (iii) o comportamento da dinâmica da dívida pública. Por fim, também é importante analisar algumas questões de natureza operacional do NAF.

Do ponto de vista da estabilização do ciclo econômico, é importante observar que as estimativas dos órgãos oficiais indicam que o ritmo de atividade econômica se encontra ligeiramente acima das estimativas de PIB potencial, após anos de ociosidade na economia.

Estimativas da Secretaria de Política Econômica (SPE) mostram que o impacto econômico do gasto público federal foi bastante expansionista no primeiro ano do governo Lula 3 (ainda sem vigência do NAF) e se tornou contracionista ao longo de 2024 e 2025, já em cumprimento ao NAF, quando pressões inflacionárias tornaram a política monetária mais restritiva.[1]Sob esse ponto de vista, o NAF parece ter contribuído positivamente para um dos objetivos das regras fiscais.

Pelo lado da melhoria do resultado primário, é importante observar que, de acordo com os dados do Banco Central, o déficit primário do governo federal encontra-se em 0,4% do PIB na posição acumulada até outubro de 2025. Em relação a dezembro de 2023, houve uma queda de 2 p.p. do PIB no déficit primário. Evidentemente, a base de comparação é um pouco inflada pelo pagamento dos precatórios em dezembro daquele ano.

Colocando em perspectiva, em dezembro de 2018, dois anos após a instituição do teto de gastos, o déficit primário atingiu 1,6% do PIB, tendo obtido uma melhoria de 0,95 p.p. do PIB em relação a dezembro de 2016, quando o déficit havia atingido 2,56% do PIB – outro período de base inflada na despesa, dado que o governo à época também acelerou alguns pagamentos antes do início do teto.

Em comparação, a despesa primária termina o ano de 2016 em 19,9% do PIB, enquanto em 2023 foi de 19,5% do PIB. Sob essa métrica, havia mais espaço para ajuste nas despesas primárias na época do teto de gastos do que durante a instituição do NAF. Assim, cabe observar que a despesa primária em percentual do PIB caiu um pouco mais nos dois primeiros anos do NAF (de 19,5% do PIB para 18,8% do PIB, no acumulado até outubro) do que no mesmo período do teto de gastos (19,9% do PIB para 19,3% do PIB). Essa diferença, no entanto, não possui materialidade econômica, e os anos mais à frente podem contar uma história diferente.

Evidentemente, a trajetória distinta do PIB entre esses dois períodos faz diferença em tais comparações. Mas é exatamente por isso que se entendeu que as regras fiscais devem buscar um equilíbrio maior entre estabilização econômica e sustentabilidade da dívida pública, de modo a balancear esse conflito de forma mais apropriada.

Pelo lado das receitas primárias, o nível médio nos dois primeiros anos do NAF situou-se em 22,9% do PIB, ao passo que na época do teto de gastos o nível médio de arrecadação entre 2017/2018 foi de 21,1% do PIB. Pesa na comparação a severidade da crise do biênio 2015/2016. Mas também é evidente que o NAF promove mais esforço pelo lado da arrecadação do que fazia o teto de gastos.

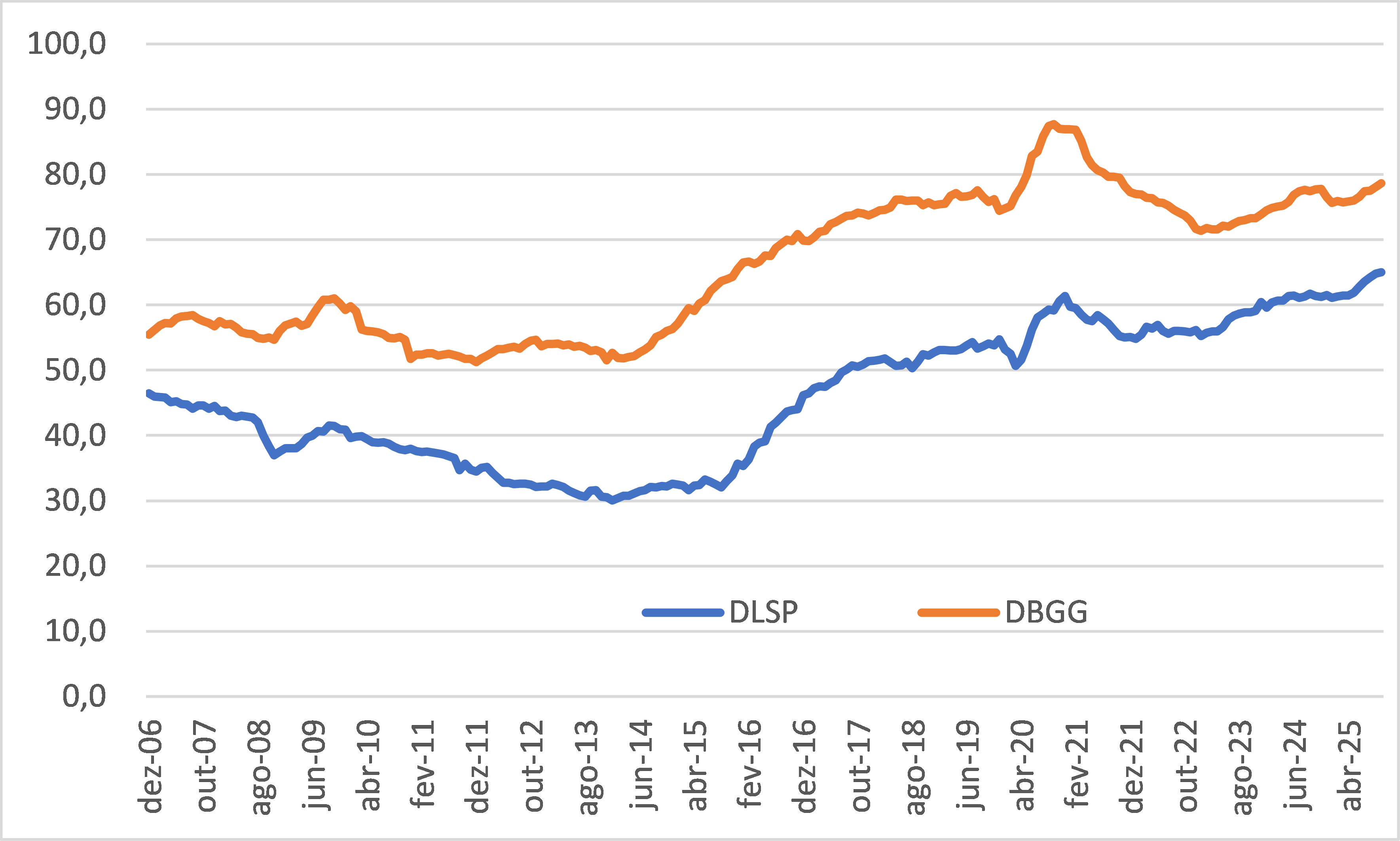

O terceiro critério é a dinâmica da dívida pública, que tem tido uma trajetória bastante desfavorável. Desde meados de 2014, tanto a Dívida Líquida do Setor Público (DLSP) quanto a Dívida Bruta do Governo Geral (DBGG) em percentual do PIB têm apresentado trajetória ascendente, com uma aceleração na ponta, o que tem causado uma série de críticas ao NAF.

Apesar da maior parte dos analistas no Brasil olhar para o conceito de dívida bruta, o conceito de dívida líquida que é o mais apropriado para aferir sustentabilidade, e a DLSP bateu níveis recordes em relação à série histórica. Nessa perspectiva, o NAF não tem sido bem-sucedido até o momento.

DLSP e DBGG (% do PIB)

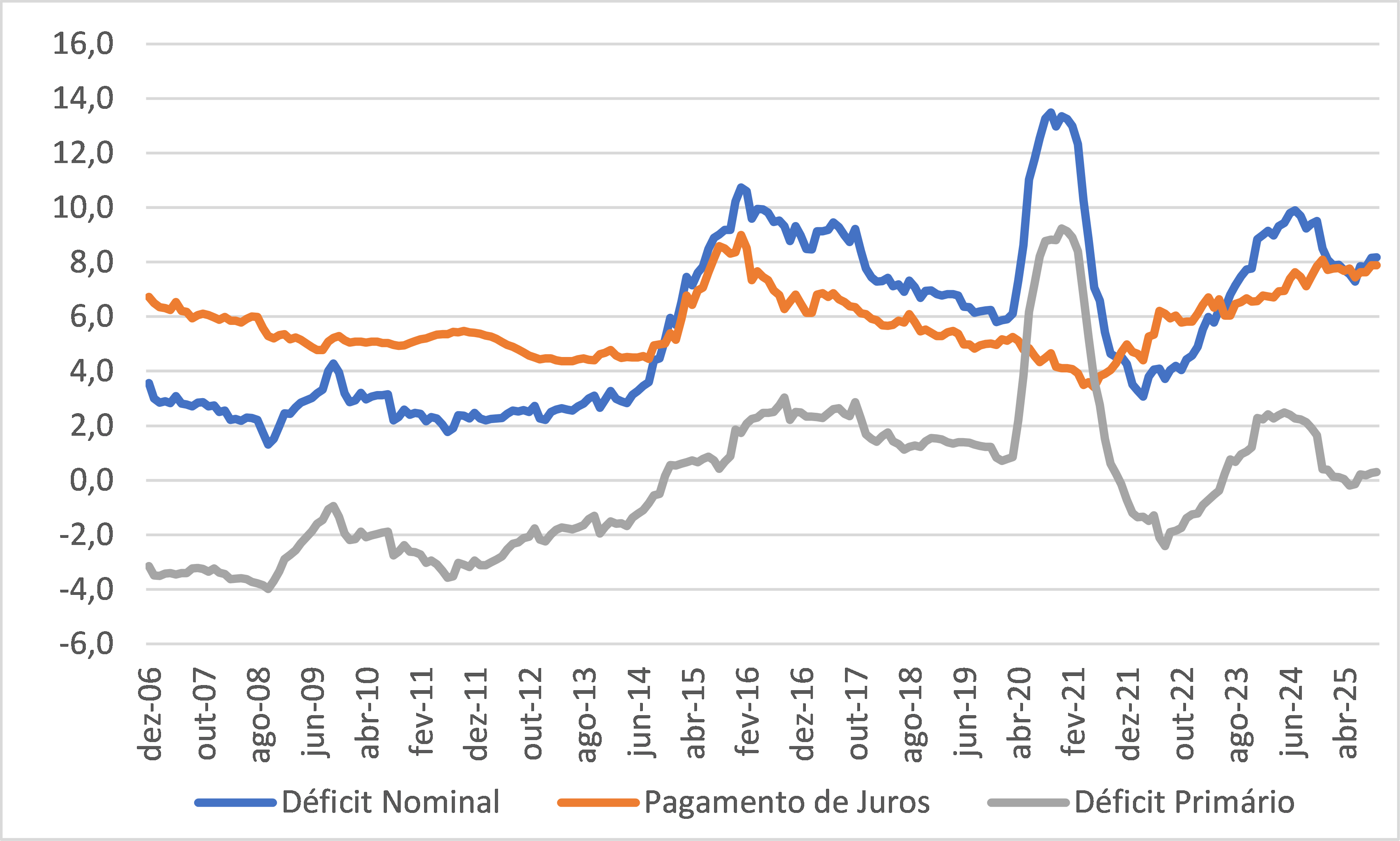

Uma das razões para esse fenômeno é que, apesar da melhoria do resultado primário, o pagamento de juros tem sido muito elevado durante todo o atual ciclo governamental, o que pressiona o déficit nominal. Assim, o déficit nominal tem estado a maior parte do tempo em um patamar que associamos às crises. Se a falta de crescimento era o “calcanhar de Aquiles” do teto de gastos, agora a taxa de juros é a principal fragilidade do NAF.

Decomposição do déficit nominal (% do PIB)

É possível especular com relação aos fatores que têm levado a uma taxa de juros mais elevada no período. O primeiro sem dúvida é a elevação da taxa de juros internacional, que antes da pandemia era próxima de zero. A segunda é a meta de inflação em 3% que faz com que, no curto prazo, a taxa de juros tenha que ser mais elevada.

Por fim, cabe considerar a própria dinâmica da política fiscal, na medida em que os gastos dos governos subnacionais cresceram aproximadamente 30% em termos reais após a pandemia, conforme já foi discutido em inúmeras ocasiões pelos pesquisadores do FGV IBRE.[2]O forte impulso federal em 2023 também produziu seu impacto. Nesse contexto, o impulso contracionista da política fiscal em nível federal ocorrido posteriormente teria que ter sido muito maior, o que não ocorreu.

Assim, uma das falhas do atual regime fiscal também está em não conseguir atuar de maneira mais abrangente sobre todos os contornos da política fiscal. Essa observação

também é válida para a gestão das empresas estatais federais, onde um sistema de acompanhamento mais efetivo deveria ter acionado ações mais imediatas para evitar os custos que estão sendo impostos para a sociedade.

Do ponto de vista operacional, uma crítica recorrente está nas exceções que estão sendo criadas ao NAF. Esse processo parece muito similar ao que ocorreu no teto de gastos, e que teve como consequência o seu abandono. Aqui é importante separar uma crítica que é correta do que é uma pressão em torno de uma estratégia de ajuste que não agrada alguns analistas.

A ideia de fortalecer o NAF ou qualquer outro sistema fiscal deve ser sempre bem-vinda. Mas o argumento mais simples de que é importante ter uma regra fiscal mais dura não faz muito sentido se não houver convicção ou apoio político para o seu cumprimento. Uma regra fiscal mais dura, no atual contexto, apenas acelerará a sua própria degradação, pois é obviamente mais difícil de ser cumprida do que a regra mais flexível.

Reformar um arcabouço fiscal por completo também consome tempo e capital político, de modo que a principal consequência dessa discussão será desperdiçar um período importante para fazer novas reformas fiscais sem as quais nenhum conjunto de regras fiscais sobreviverá por muito tempo.

A elevada pressão sobre os arcabouços fiscais em função do aumento de juros, as mudanças climáticas, o envelhecimento populacional e as presentes insatisfações sociais só tornam essa tarefa ainda mais complexa razão pela qual as dívidas públicas têm crescido praticamente no mundo inteiro. No Brasil não está sendo diferente. O desafio se mostra enorme.

Este artigo foi publicado na edição de janeiro da revista Conjuntura Econômica.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Notas:

[1] Ver: https://www.gov.br/fazenda/pt-br/central-de-conteudo/publicacoes/conjuntura-economica/estudos-economicos/2025/apresentacao-ieg-e-rfe-2024-previa-de-2025.pdf.

[2] Ver https://valor.globo.com/opiniao/coluna/a-descentralizacao-fiscal-silenciosa.ghtml.

Deixar Comentário