Entre festas e preocupações: o que está por trás da queda do desemprego no Brasil?

Expansão de emprego e renda se destacam na queda histórica do desemprego em 2025, mas alerta vai para baixa produtividade, concentração em serviços e dependência de estímulos fiscais, com riscos para inflação, juros e crescimento sustentável.

Introdução

A taxa de desemprego no Brasil atingiu, em novembro de 2025, o menor patamar desde o início da série histórica da PNAD Contínua, em 2012. Segundo o IBGE, a desocupação recuou para 5,2% no trimestre móvel encerrado no mês, queda de 0,4 ponto percentual em relação ao trimestre anterior e de 0,9 ponto percentual frente ao mesmo período de 2024. Esse resultado corresponde a aproximadamente 5,6 milhões de pessoas desocupadas, o menor contingente da série, com reduções de 7,2% no trimestre (menos 441 mil pessoas) e de 14,9% na comparação anual (menos 988 mil pessoas). Em paralelo, o número de pessoas ocupadas alcançou um recorde de cerca de 103 milhões, o equivalente a 59% da população em idade de trabalhar, com aumento de 601 mil pessoas no trimestre e de 1,1 milhão no ano, o que representa crescimentos de 0,6% e 1,1%, respectivamente.

A redução do desemprego no período recente resulta da combinação de dois movimentos simultâneos. De um lado, observa-se a expansão da população ocupada, que cresceu cerca de 0,6%, o equivalente a um acréscimo de aproximadamente 601 mil pessoas entre os trimestres móveis encerrados em agosto e novembro de 2025. De outro, observou-se relativa estabilidade da força de trabalho no trimestre móvel de setembro a novembro de 2025, que reúne pessoas ocupadas e desocupadas, estimada em aproximadamente 108,7 milhões de indivíduos. Esse comportamento reflete, em parte, fatores demográficos de natureza estrutural, como o envelhecimento da população, o menor ritmo de crescimento demográfico e a maior permanência de jovens fora do mercado de trabalho, seja por estudo, seja por desalento. Como resultado, mesmo uma criação moderada de vagas tem sido suficiente para produzir quedas expressivas na taxa de desemprego, o que sugere a presença de um componente estrutural ligado à desaceleração da oferta de mão de obra.

Outra característica relevante do mercado de trabalho em 2025 é o arrefecimento do desalento, entendido como o contingente de pessoas fora da força de trabalho que gostariam de trabalhar, estavam disponíveis, mas deixaram de procurar ocupação. De acordo com a PNAD Contínua do IBGE, o contingente de pessoas desalentadas foi estimado em aproximadamente 2,6 milhões no trimestre móvel de setembro a novembro de 2025, mantendo-se estável em relação ao trimestre imediatamente anterior (junho a agosto de 2025) e atingindo o menor nível desde o trimestre encerrado em dezembro de 2015.

Na comparação com o mesmo trimestre de 2024, quando havia cerca de 3,0 milhões de pessoas desalentadas, observou-se queda de 12,9%, o equivalente a menos 386 mil pessoas. O percentual de desalentados em relação à população na força de trabalho foi estimado em 2,3%, também sem variação significativa no trimestre, mas com recuo de 0,3 ponto percentual em doze meses, frente aos 2,7% registrados entre setembro e novembro de 2024. Esse conjunto de resultados é compatível com um ambiente de mercado de trabalho mais aquecido, no qual a redução do desemprego e a expansão da ocupação tendem a reduzir os incentivos à permanência no desalento, ainda que esse contingente permaneça elevado sob uma perspectiva histórica.

À luz dessas evidências, o mercado de trabalho brasileiro apresenta, à primeira vista, um quadro bastante favorável, frequentemente interpretado como sinal de uma economia mais dinâmica e inclusiva. Contudo, por trás do recorde de baixa na taxa de desemprego, emerge uma questão central: como explicar essa trajetória em um contexto marcado por produtividade praticamente estagnada, juros elevados e crescimento econômico limitado? Nesse sentido, este artigo argumenta que a melhora recente do mercado de trabalho tem sido impulsionada sobretudo pelo aquecimento da demanda agregada e pela expansão de ocupações de baixo valor agregado e baixa produtividade limitando assim a capacidade desses ganhos verificados se sustentarem ao longo do tempo.

Serviços, Informalidade e Baixa Produtividade

A expansão do emprego no período recente esteve fortemente associada ao setor de serviços, que concentra a maior parcela da ocupação no país. A análise por grupamentos de atividade mostra que, na comparação com o trimestre móvel imediatamente anterior, o único grupamento a registrar crescimento significativo do contingente de ocupados foi da Administração pública, defesa, seguridade social, educação, saúde humana e serviços sociais, com alta de 2,6%, equivalente a mais 492 mil pessoas, enquanto os demais grupamentos permaneceram estáveis. Esse resultado evidencia a centralidade dos serviços, em especial aqueles ligados ao setor público ampliado, na dinâmica recente de geração de postos de trabalho.

Na comparação com o mesmo trimestre móvel do ano anterior, o padrão de concentração setorial se mantém. Houve aumento do emprego apenas nos grupamentos de Transporte, armazenagem e correio, com crescimento de 3,9% (mais 222 mil pessoas), e novamente em Administração pública, defesa, seguridade social, educação, saúde humana e serviços sociais, que respondeu por uma expansão de 5,6%, equivalente a mais 1,0 milhão de ocupados. Em contrapartida, registrou-se redução no grupamento de Serviços domésticos, da ordem de 6,0% (menos 357 mil pessoas), enquanto os demais setores apresentaram estabilidade.

A análise da posição na ocupação reforça a interpretação de que a expressiva redução da desocupação em 2025 não tem se traduzido em ganhos estruturais de produtividade. Embora o contingente de empregados no setor privado com carteira assinada tenha alcançado 39,4 milhões de pessoas, apresentando expansão de 2,6% na comparação anual (acréscimo de 979 mil trabalhadores), esse avanço convive com a persistência de um elevado grau de informalidade no mercado de trabalho. No trimestre móvel encerrado em novembro de 2025, a taxa de informalidade foi estimada em 37,7%, o que corresponde a aproximadamente 38,9 milhões de trabalhadores, patamar próximo ao observado no período pré-pandemia. Esse contingente inclui tanto os empregados sem carteira assinada, estimados em 13,6 milhões de pessoas, quanto os trabalhadores por conta própria sem CNPJ.

Em particular, o número de trabalhadores por conta própria permaneceu elevado, em torno de 26,0 milhões de pessoas, com crescimento de 2,9% na comparação anual, representando um adicional estimado de 734 mil pessoas, indicando que parte relevante da absorção de mão de obra continua ocorrendo em ocupações de baixa produtividade média, elevada vulnerabilidade à renda e forte dependência do ciclo econômico.

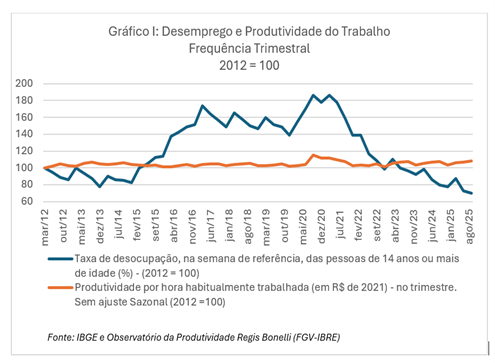

O fraco desempenho da produtividade do trabalho no Brasil tem sido amplamente documentado na literatura recente. Como mostra o trabalho de Matos, Barbosa Filho e Peruchetti (2025), a evolução conjunta do desemprego e da produtividade revela um descompasso persistente. Conforme ilustrado no Gráfico I, desde 2012 a taxa de desocupação apresentou oscilações expressivas, alcançando em 2025 os menores níveis da série histórica, enquanto a produtividade do trabalho medida por hora efetivamente trabalhada permaneceu praticamente estagnada ao longo de todo o período. Esse padrão sugere que a melhora recente do mercado de trabalho não tem sido acompanhada por ganhos estruturais de eficiência, o que é essencial para a sustentabilidade no longo prazo.

No ciclo mais recente, os dados do Observatório da Produtividade do FGV IBRE reforçam esse diagnóstico de estagnação. No terceiro trimestre de 2025, a produtividade do trabalho por hora efetivamente trabalhada avançou apenas 0,1% em relação ao mesmo trimestre de 2024, enquanto métricas alternativas indicaram crescimentos próximos de 0,5%, patamar claramente insuficiente para sustentar um processo consistente de elevação da produtividade agregada. O quadro torna-se ainda mais preocupante quando se observa o desempenho setorial: no setor de serviços, responsável pela maior parcela da ocupação, a produtividade registrou queda anual de 0,5%. Assim, mesmo em um contexto de forte absorção de mão de obra no período pós-pandemia, a trajetória da produtividade manteve-se praticamente horizontal, evidenciando os limites de um modelo de crescimento do emprego pouco ancorado em ganhos de eficiência e avanço tecnológico.

Esse resultado está diretamente associado à natureza das vagas geradas no período. Como discutido anteriormente, a expansão do emprego concentrou-se em atividades intensivas em trabalho, como serviços pessoais, comércio, construção e segmentos ligados ao setor público ampliado, caracterizadas por baixa intensidade de capital, menor incorporação tecnológica e produtividade estruturalmente reduzida. A persistência de um elevado grau de informalidade, com parcela significativa dos trabalhadores ocupados em posições sem carteira assinada ou por conta própria, reforça esse quadro e ajuda a explicar por que a expressiva queda da desocupação em 2025 não se traduziu em avanços relevantes do PIB potencial nem em maior dinamismo salarial no médio prazo

Renda em Alta Sustenta o Consumo Interno

Um dos principais fatores por trás da resiliência recente do mercado de trabalho brasileiro tem sido a recuperação gradual da renda real das famílias. Combinada às políticas de valorização do salário mínimo e à desaceleração da inflação ao longo de 2025, essa dinâmica permitiu que os trabalhadores voltassem a registrar ganhos reais de poder de compra. De acordo com a PNAD Contínua do IBGE, o rendimento médio real habitual atingiu R$ 3.574 no trimestre móvel encerrado em novembro de 2025, com crescimento de 4,5% na comparação anual. Embora ainda moderados, esses ganhos reais vêm se acumulando nos últimos dois anos, após a expressiva perda de poder de compra observada entre 2015 e 2021, e têm contribuído para sustentar a demanda interna.

Com mais pessoas ocupadas e rendimentos em recuperação, a massa de rendimentos real da economia apresentou expansão significativa, reforçando o papel do mercado de trabalho como principal vetor de sustentação do consumo das famílias no período recente. No trimestre móvel de setembro a novembro de 2025, a massa de rendimento mensal real habitualmente recebida em todos os trabalhos foi estimada em R$ 363,7 bilhões, segundo o IBGE, registrando crescimento de 2,5% em relação ao trimestre imediatamente anterior, o equivalente a um acréscimo de cerca de R$ 9 bilhões. Na comparação com o mesmo trimestre do ano anterior, a expansão foi ainda mais expressiva, de 5,8%, correspondendo a um aumento de R$ 19,9 bilhões na massa de rendimentos. Esse movimento ajuda a explicar a resiliência da atividade econômica, mesmo em um contexto de crescimento ainda modesto da produtividade do trabalho.

Nesse contexto, a política de valorização do salário mínimo tem desempenhado papel relevante no desempenho recente do mercado de trabalho e da renda das famílias. Em janeiro de 2025, o piso nacional foi reajustado para R$ 1.518,00, o que corresponde a um aumento nominal de 7,5% em relação a 2024. Considerando que a inflação medida pelo INPC foi de aproximadamente 4,8% no período, o reajuste implicou uma valorização real da ordem de 2,6%, conforme a regra vigente definida por decreto presidencial. Esse ganho real tem impacto direto sobretudo sobre os trabalhadores de menor renda, com efeitos relevantes sobre o consumo das famílias.

Evidências provenientes das negociações coletivas reforçam esse diagnóstico de recuperação da renda do trabalho. Segundo o Boletim de Negociações Salariais nº 59 do DIEESE, no acumulado das negociações realizadas em 2025 até agosto, cerca de 78,7% dos reajustes salariais superaram o INPC, enquanto 13,0% foram iguais à inflação e apenas 8,3% ficaram abaixo do índice, resultando em uma variação real média positiva de 1,12% no período. Esse conjunto de resultados indica que os salários têm crescido acima da inflação mesmo na ausência de avanços correspondentes de produtividade, o que reforça a interpretação de que o atual ciclo de melhora do mercado de trabalho possui um caráter predominantemente demandante, sustentado pela recuperação da renda e por políticas de valorização salarial, mais do que por ganhos estruturais de eficiência.

Outro suporte importante ao poder de compra das famílias veio das transferências públicas de renda. Programas como o Bolsa Família continuam a injetar recursos na base da pirâmide de renda. No orçamento de 2025, o programa teve aproximadamente R$ 160 bilhões previstos em despesas diretas, conforme a Lei Orçamentária Anual aprovada pelo Congresso Nacional. Em novembro de 2025, o programa atendia cerca de 18,65 milhões de famílias beneficiárias, com um valor médio de repasse de R$ 683,28 naquele mês, segundo informações oficiais do governo federal. Esses recursos contribuem para elevar a renda disponível de domicílios de baixa renda, com impacto direto e imediato sobre o consumo corrente.

As transferências e benefícios sociais, combinados com a recuperação do emprego, contribuíram para uma redução expressiva da pobreza e da extrema pobreza no país, segundo a Síntese de Indicadores Sociais do IBGE. Entre 2023 e 2024, a proporção da população em situação de pobreza recuou de 27,3% para 23,1%, alcançando o menor percentual da série recente, o que equivale a cerca de 8,6 milhões de pessoas que deixaram essa condição. No mesmo período, a parcela da população em extrema pobreza caiu de 4,4% para 3,5%, correspondendo a aproximadamente 1,9 milhão de pessoas a menos nessa situação em 2024.

Como discutido por Miro, Barreto e França (2025), essa melhora social teve impacto particularmente relevante nas regiões Norte e Nordeste, onde a combinação entre transferências de renda e a recuperação do mercado de trabalho contribuiu para uma redução mais acelerada da pobreza monetária, medida em termos de renda. Nesses territórios, o efeito multiplicador sobre o consumo local tende a ser mais intenso, uma vez que as famílias de baixa renda apresentam elevada propensão marginal a consumir. Como resultado, observa-se um estímulo direto ao comércio e aos serviços locais, reforçando a geração de empregos em atividades voltadas predominantemente ao mercado interno.

Em síntese, a dinâmica recente da renda ajuda a explicar, ao menos em parte, porque, mesmo em um ambiente de juros elevados, o consumo das famílias tem permanecido relativamente robusto. A combinação de inflação mais baixa, valorização real do salário mínimo e transferências públicas de renda contribuiu para recompor o poder de compra dos trabalhadores, sustentando o mercado interno, sobretudo nos segmentos de bens não duráveis e de serviços. Esse consumo resiliente tem mantido a demanda por mão de obra em setores voltados ao mercado doméstico, como comércio e serviços, compensando apenas parcialmente a fragilidade de segmentos mais dependentes de investimento e crédito, como a indústria de transformação.

Impulsos Fiscais e a Sustentação da Ocupação

Por trás da melhora simultânea do emprego e da renda observada no período recente, destaca-se também o papel das políticas fiscais e de rendas de caráter expansionista adotadas nos últimos anos. O setor público passou a desempenhar uma função mais ativa na sustentação da demanda agregada, por meio da flexibilização do arcabouço fiscal, da ampliação das despesas primárias, do fortalecimento das transferências de renda e da concessão de reajustes reais do salário mínimo. Do ponto de vista macroeconômico, déficits fiscais mais elevados tendem a estimular a demanda no curto prazo e a reduzir o desemprego, sobretudo em economias com forte predominância do setor de serviços e elevada informalidade, como é o caso brasileiro.

Entre 2023 e 2025, a política fiscal adotou um viés claramente expansionista, refletido tanto no elevado déficit nominal quanto na ocorrência de déficits primários, ainda que em magnitudes distintas ao longo do período. Dados das estatísticas fiscais do Banco Central do Brasil indicam que, no acumulado de 12 meses até novembro de 2025, o déficit nominal ultrapassou R$ 1 trilhão, o equivalente a aproximadamente 8,5% do PIB, refletindo sobretudo o elevado custo do serviço da dívida em um ambiente de juros altos.

No plano primário, o setor público consolidado registrou um déficit expressivo em 2023, da ordem de 2,3% do PIB, influenciado, entre outros fatores, pelo pagamento extraordinário de precatórios naquele ano. Em 2024, o déficit primário foi significativamente menor, em torno de 0,4% do PIB, e, no acumulado recente de 2025, permaneceu próximo de 0,36% do PIB, indicando alguma moderação, embora ainda sem reversão plena para superávits consistentes. Esse padrão sugere que o impulso fiscal observado no período não decorreu apenas do aumento do custo dos juros, mas também de uma expansão efetiva das despesas primárias em relação às receitas, ainda que com menor intensidade nos anos mais recentes.

Esse impulso fiscal contribuiu para amortecer a desaceleração econômica que normalmente seria esperada em um ambiente de juros elevados, ao sustentar a demanda agregada por meio de gastos públicos, investimentos e transferências. Nesse contexto, parte relevante da queda recente do desemprego é compatível com essa postura fiscal mais expansionista, com o governo atuando como agente de sustentação da demanda, cujos efeitos se materializam de forma relativamente rápida sobre o consumo, especialmente em setores voltados ao mercado doméstico.

Esse estímulo, contudo, carrega um efeito colateral importante: o impulso à demanda não se traduz automaticamente em ganhos de produtividade. A geração de empregos ocorre de forma relativamente rápida, mas permanece concentrada em atividades pouco intensivas em capital e tecnologia, típicas dos serviços e de segmentos informais. Como resultado, o crescimento do PIB potencial segue limitado e a produtividade do trabalho mantém-se praticamente estagnada, apesar da melhora dos indicadores de ocupação.

Há, ainda, um componente intertemporal relevante associado a essa estratégia. Déficits primários recorrentes e um déficit nominal elevado pressionam a trajetória da dívida pública. A dívida bruta do governo geral já chega em novembro de 2025 a 79% do PIB e deve seguir uma trajetória ascendente, o que tende a comprimir o espaço fiscal para investimentos produtivos à medida que cresce o gasto com juros, em detrimento de áreas fundamentais como infraestrutura, educação e inovação. Assim, embora o estímulo fiscal atual contribua para aliviar o desemprego no curto prazo, sua sustentabilidade depende da convergência para resultados primários mais consistentes e da implementação de reformas e ganhos de eficiência que elevem o PIB potencial. Na ausência desses avanços, o próprio crescimento futuro tende a ser limitado pelos desequilíbrios fiscais acumulados.

Implicações: Inflação, Juros e Sustentabilidade do Crescimento

Do ponto de vista da política monetária e da dinâmica inflacionária, o aquecimento do mercado de trabalho impõe desafios relevantes. A expansão do emprego e da renda sustenta uma demanda robusta por bens e serviços, exercendo pressão sobre os preços, especialmente no setor de serviços, cuja oferta é menos elástica no curto prazo. Parte da inflação observada nesse segmento está associada ao avanço dos custos trabalhistas, em um contexto de salários reais em alta em atividades intensivas em mão de obra, como alimentação fora do domicílio, serviços domésticos e cuidados pessoais. Diante desse cenário, o Banco Central adotou uma postura claramente restritiva ao longo de boa parte de 2025, mantendo a taxa básica de juros em nível elevado, com a Selic em 15% ao ano, com o objetivo de conter o consumo e evitar que um nível historicamente baixo de desemprego se traduzisse em pressões inflacionárias persistentes acima da meta.

Ainda assim, o efeito dos juros elevados sobre a atividade tem se mostrado mais lento e atenuado do que no passado. Com emprego e renda em crescimento, o canal tradicional da política monetária, baseado na contenção do consumo por meio do encarecimento do crédito, perde potência no curto prazo. As famílias conseguem sustentar o gasto recorrendo a poupanças, ao crédito rotativo e a uma maior disposição a consumir no presente, o que reduz a sensibilidade imediata ao custo do dinheiro. Como resultado, mesmo em um ambiente monetário restritivo, a desaceleração do consumo tem sido modesta, fato reconhecido pelo próprio Copom em suas atas ao destacar uma transmissão mais lenta e menos previsível da política monetária.

Esse enfraquecimento do canal de transmissão da política monetária também está relacionado ao comportamento recente das famílias no mercado de crédito. Como discutido em Barreto et al. (2025), o consumo das famílias no período pós-pandemia tem se mostrado relativamente pouco sensível às variações da taxa Selic, em grande medida em função do maior uso de instrumentos de crédito de curto prazo, especialmente o cartão de crédito. Mesmo em um ambiente de juros elevados, muitas famílias têm mantido o padrão de consumo. Por fim, evidências recentes da Confederação Nacional do Comércio (CNC) indicam que o endividamento das famílias atingiu patamares historicamente elevados, com cerca de 80% dos domicílios declarando algum tipo de dívida, o que reforça a interpretação de que parte do consumo vem sendo sustentada por endividamento.

Nesse contexto, a predominância do impulso fiscal à demanda tem exigido uma atuação mais restritiva do Banco Central no combate à inflação, com a manutenção dos juros em níveis elevados por um período prolongado. Esse aperto monetário encarece o crédito, desestimula o investimento privado e tende, com defasagem, a afetar o mercado de trabalho. Já se observam sinais de desaceleração em setores mais sensíveis aos juros, como a indústria de transformação e a construção, com potenciais repercussões negativas sobre o emprego ao longo do tempo.

Considerações Finais: o risco do círculo vicioso

Do ponto de vista do bem-estar social, é importante reconhecer que políticas de estímulo à geração de emprego, mesmo quando baseadas no aquecimento da demanda no curto prazo, cumprem um papel relevante, especialmente em um país marcado por elevada desigualdade. A redução do desemprego melhora diretamente as condições de vida dos grupos mais vulneráveis, reduz a pobreza e fortalece a coesão social, o que justifica o uso de instrumentos fiscais e de políticas de renda como resposta conjuntural.

Sob a ótica da sustentabilidade do crescimento, o principal risco reside na consolidação de um círculo vicioso em que a expansão econômica passa a depender excessivamente do gasto público e do estímulo à demanda, em detrimento do investimento produtivo e dos ganhos de produtividade. No curto prazo, essa estratégia contribui para a rápida redução do desemprego, como observado em 2025, mas seus efeitos tendem a se esgotar ao longo do tempo se não forem acompanhados por avanços estruturais de produtividade. Não por acaso, as projeções apontam para uma desaceleração do crescimento em 2026, com expansão estimada em torno de 1,6%, abaixo dos 2,4% registrados em 2025.

Os dados do final de 2025, portanto, combinam motivos para celebração e cautela. A comemoração decorre do desemprego em mínimas históricas e da melhora dos indicadores sociais associados. Já as preocupações estão ligadas à ausência de ganhos de eficiência, que alimenta pressões inflacionárias, dificultam a redução dos juros e ampliam as incertezas em torno da trajetória da dívida pública. O desafio é ir além da quantidade de empregos gerados e avançar na qualidade e na produtividade do trabalho.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Referências

BANCO CENTRAL DO BRASIL (BCB). Atas do Comitê de Política Monetária (Copom). Brasília: Banco Central do Brasil, 2024–2025.

BANCO CENTRAL DO BRASIL (BCB). Relatório de Política Monetária. Brasília: Banco Central do Brasil, 2025.

BANCO CENTRAL DO BRASIL (BCB). Estatísticas Fiscais: resultado nominal do setor público consolidado (acumulado em 12 meses). Brasília: Banco Central do Brasil, 2025.

BANCO CENTRAL DO BRASIL (BCB). Estatísticas Fiscais: resultado primário do setor público consolidado (acumulado em 12 meses). Brasília: Banco Central do Brasil, dados até nov. 2025.

BARRETO, Flávio Ataliba; AVELINO, Pedro; FRANÇA, João Mário Santos de. O endividamento e a inadimplência das famílias entraram em um novo patamar? Blog do IBRE. Rio de Janeiro: FGV IBRE, 2025.

BARRETO, Flávio Ataliba; FRANÇA, João Mário Santos de; AVELINO, Pedro; BENEVIDES FILHO, Mauro. O consumo das famílias tem sido pouco sensível à variação da Selic no pós-pandemia? Blog do IBRE. Rio de Janeiro: FGV IBRE, 2025.

BRASIL. Câmara dos Deputados. Congresso Nacional aprova proposta de Orçamento de 2025. Brasília, 2024.

BRASIL. Ministério da Fazenda. Tesouro Nacional. Dívida Pública Federal: resultado de outubro de 2025. Brasília: Tesouro Nacional, 27 nov. 2025.

BRASIL. Ministério do Desenvolvimento e Assistência Social, Família e Combate à Fome. Bolsa Família chega a 18,65 milhões de lares em novembro de 2025. Brasília, 2025.

DEPARTAMENTO INTERSINDICAL DE ESTATÍSTICA E ESTUDOS SOCIOECONÔMICOS (DIEESE). Balanço das negociações coletivas de trabalho em 2025. São Paulo: DIEESE, 2025. Boletim de Negociações Salariais, n. 59.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua). Rio de Janeiro: IBGE, 2012–2025.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). PNAD Contínua: taxa de desocupação é de 5,2% e taxa de subutilização é de 13,5% no trimestre encerrado em novembro de 2025. Agência IBGE Notícias. Rio de Janeiro, 30 dez. 2025.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). Síntese de Indicadores Sociais: uma análise das condições de vida da população brasileira – 2024. Rio de Janeiro: IBGE, 2025.

MATOS, Silvia; BARBOSA FILHO, Fernando de Holanda; PERUCHETTI, Paulo. Resultados dos indicadores de produtividade do trabalho no terceiro trimestre de 2025. Blog do IBRE. Rio de Janeiro, 22 dez. 2025.

MIRO, Vitor Hugo; BARRETO, Flávio Ataliba; FRANÇA, João Mário Santos de. Pobreza e extrema pobreza têm queda acelerada, com destaque para Norte e Nordeste. Blog do IBRE. Rio de Janeiro: FGV IBRE, 15 set. 20

Comentários

Deixar Comentário