Construção: desempenho, desafios e perspectivas

2025 foi ano de contrastes na construção: crescimento moderou, mas ainda assim impôs limites: falta de mão de obra e alta de custos. Ritmo de expansão diminuiu, afetado pelas dificuldades em obter trabalhadores e pelo aumento de juro e custos.

O PIB da construção é considerado um indicador síntese do desempenho setorial por agregar a evolução da produção formal realizada por construtoras e incorporadoras e a produção mais pulverizada das famílias (realizada diretamente ou por meio de pequenos empreiteiros). No entanto, as estimativas trimestrais são mais imperfeitas como termômetro da atividade. Então, qual o melhor indicador desse desempenho? PIB, emprego, vendas de materiais, consumo de cimento, vendas do mercado imobiliário, investimentos na infraestrutura, confiança empresarial?

O conjunto deles traz um retrato mais completo, que mostra um crescimento moderado e permite traçar um quadro que ajuda a entender as dificuldades e a piora das condições de negócios ao longo de 2025.

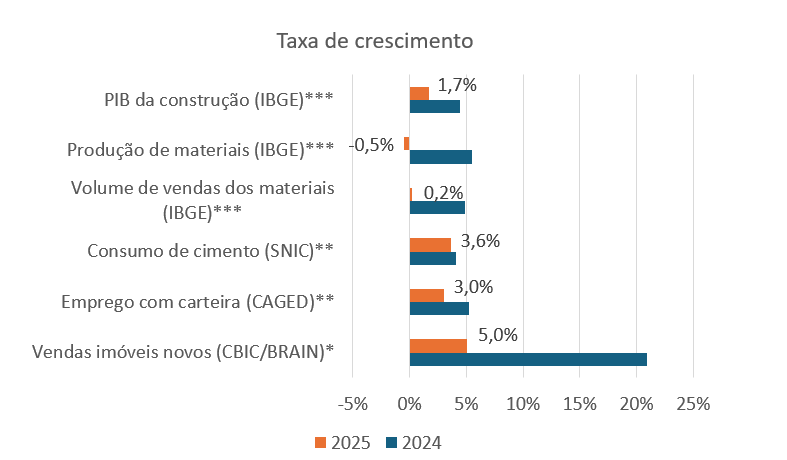

Síntese de indicadores

* Até setembro | **Até novembro | *** Estimativa ano | Fonte: FGV IBRE.

No que diz respeito ao PIB setorial, estimativas preliminares indicam que em 2025 houve crescimento de 1,7%, ritmo inferior ao observado em 2024, quando o setor se beneficiou da forte demanda das famílias por obras e reformas, da expansão do mercado imobiliário e dos investimentos da infraestrutura.

As famílias representam um vetor importante de crescimento do setor, respondendo por mais de 30% do seu valor adicionado. Assim, se em 2024 elas foram uma força alavancadora e decisiva para a expansão de 4,4%, em 2025 atuaram no sentido contrário.

A desaceleração das despesas das famílias com obras e reformas foi coerente com o cenário macroeconômico mais difícil, caracterizado por juros elevados e endividamento. A Pesquisa Mensal do Comércio (PMC) do IBGE captou esse movimento: depois de crescer 4,8% em 2024, o volume de vendas do comércio de materiais deve fechar o ano praticamente estável (0,2%).

Dessa forma, a principal força que sustentou o crescimento veio das empresas. Os indicadores mostram que a atividade empresarial cresceu, mas não manteve o ritmo de 2024. Um bom termômetro é o mercado de trabalho formal (Caged). O estoque de empregados com carteira teve alta de 3% até novembro. Entretanto, o saldo líquido gerado pelo setor, ainda que tenha sido positivo, ou seja, mais admissões que demissões, foi 4,1% menor do que o verificado em igual período de 2024.

Para entender essa mudança, vale um olhar sobre o desempenho dos segmentos setoriais. O estoque cresceu nos três grandes grupos, mas o saldo líquido foi menor nos segmentos de edificações (-1,3%) e serviços especializados (-29,5%). Por outro lado, na infraestrutura, houve aumento de 45,2%.

Ou seja, o arrefecimento da atividade empresarial teve origem na mudança de ritmo das obras de edificações – o segmento de serviços especializados responde por etapas do processo produtivo, que, em grande parte, estão diretamente associadas ao segmento de edificações.

Outro dado relevante que confirma o arrefecimento da atividade é qualitativo. O indicador de Evolução Recente da Atividade da Sondagem da Construção do FGV IBRE apontou que houve oscilação ao longo do ano, mas em nenhum momento ele voltou à média do último trimestre de 2024 (100,7), marcando em dezembro 97,1 pontos, abaixo do patamar de neutralidade, com mais empresas acusando redução do que aumento da atividade.

Em 2025, a atividade da construção refletiu a realização de investimentos recentes contratados pela infraestrutura e pelo mercado imobiliário.

Nos últimos quatro anos, o mercado imobiliário tem crescido, batendo sucessivos recordes de lançamentos e vendas. A reedição do MCMV em 2023 deu ainda mais força aos negócios. Assim, a desaceleração da atividade, de certa forma, surpreendeu. O cenário mais desafiador de acesso ao crédito para financiar a produção das unidades para a média renda e dificuldades com o mercado de trabalho podem ter sido motivos para a redução do ritmo de obras.

De todo modo, a Sondagem da Construção também mostrou que mesmo com o crescimento mais moderado no ano, as empresas não conseguiram recompor os estoques de trabalhadores em velocidade suficiente, mantendo pressão sobre custos. A escassez de mão de obra permaneceu como a principal limitação à expansão dos negócios, marcando assinalações muito acima da média histórica da pesquisa iniciada em julho de 2010. As empresas de serviços e, em particular, as de obras de acabamento, que são mais intensivas em mão de obra, foram as que mais reportaram dificuldade em obter trabalhadores qualificados.

Os orçamentos empresariais foram comprimidos pelo aumento do custo da mão de obra. O Índice Nacional de Custo da Construção-M (INCC-M) registrou variação acima da inflação geral, em especial nos componentes ligados à mão de obra. No ano, houve alta de 6,1%, ligeiramente abaixo da taxa de 2024 (6,34%). Mas enquanto o grupo materiais e equipamentos teve alta de 3,75%, desacelerando na comparação com o ano anterior, o componente mão de obra subiu 9,23%, ou 1 ponto percentual (p.p.) acima do alcançado em 2024.

Assim, dentro do segmento empresarial, pode-se dizer que o Programa Minha Casa, Minha Vida (MCMV) e a infraestrutura foram os motores do ano.

Estimativas da InterB.Consultoria apontam que em 2025 o investimento em infraestrutura alcançou R$ 280 bilhões, com aumento real de 3,8%, consolidando a tendência de crescimento dos últimos anos. Os destaques foram a continuidade de concessões e PPPs e o aumento do investimento privado em energia, saneamento e transportes. Vale destacar que os investimentos privados responderam por cerca de 72% do total estimado para o ano.

No que diz respeito ao comportamento do mercado imobiliário, ele foi bastante assimétrico: continuou ativo, porém ancorado majoritariamente pelo Minha Casa, Minha Vida (MCMV), enquanto o segmento de mercado sofreu revés com a forte queda do crédito do Sistema Brasileiro de Poupança e Empréstimo (SBPE). Entre janeiro e novembro de 2025, o número de imóveis financiados com recursos da poupança foi de 408,3 mil unidades, o que representou redução de 21% em relação ao mesmo período do ano anterior. A retração concentrou-se mais fortemente no financiamento à produção.

A contração do crédito afetou os negócios. Segundo a pesquisa da CBIC/Brain realizada em 221 cidades do país, as vendas nacionais cresceram – houve alta de 5% (de janeiro a setembro), basicamente impulsionadas pelo desempenho robusto do MCMV – cujas vendas subiram 15,5% no mesmo período, enquanto, o mercado da média renda encolheu.

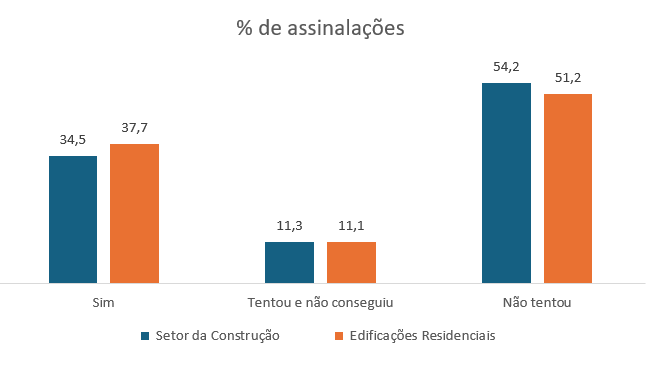

A forte queda do financiamento à produção por meio do SBPE significa que muitas empresas passaram a ser financiadas pelos bancos com recursos captados no mercado, a custo muito mais elevado, repassados ao comprador do imóvel. A captação direta no mercado de capitais, realizada pelas próprias empresas por meio da securitização, ainda é baixa e está concentrada em algumas poucas empresas. A Sondagem de Crédito do FGV IBRE realizada entre as empresas do setor em outubro do ano passado mostrou que apenas 7% das empresas de Edificações Residenciais buscaram o mercado de capitais para financiar seus projetos nos 12 meses anteriores. A Sondagem apontou ainda que apenas 38% das empresas de Edificações Residenciais tentaram e conseguiram obter crédito nos últimos 12 meses. O que permite entender por que entre as empresas de Edificações Residenciais, o acesso ao crédito registrou o maior aumento interanual entre as dificuldades enfrentadas no ano – ainda que a escassez de mão de obra seja o quesito mais assinalado.

A Empresa tentou obter crédito nos últimos 12 meses?

Fonte: FGV IBRE

Enfim, 2025 foi, para as empresas da construção, um ano de desaceleração do crescimento, que foi alcançado com a demanda da infraestrutura e do MCMV, de margens pressionadas por custos e de mão de obra escassa. O ambiente mais pesado afetou o ânimo empresarial corroendo também expectativas.

O ano de 2025 em poucas palavras

- Emprego: contratações mais lentas, mas forte escassez de mão de obra.

- Custos: acima da inflação, pressionados por salários.

- Famílias: menor disposição para obras e reformas.

- Empresas: queda generalizada da percepção empresarial.

- Crescimento: destaque da infraestrutura e do MCMV.

2026: sobre esperanças, incertezas e desafios

Comparativamente ao final de 2024, a Sondagem da Construção apontou que entre os empresários houve um aumento da percepção negativa em relação à demanda dos próximos meses. Ainda assim, o saldo se manteve positivo.

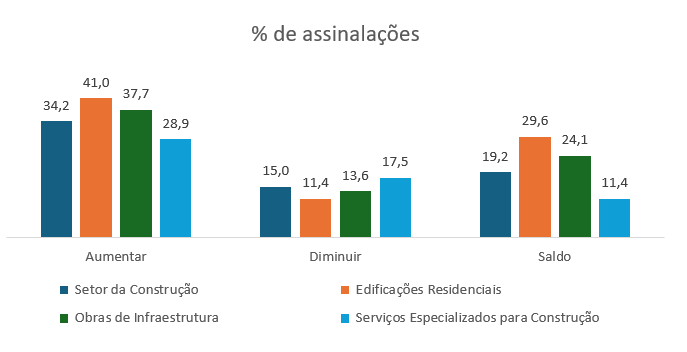

Quesitos especiais da sondagem de dezembro de 2025 refletiram as expectativas das empresas da construção em relação à economia e aos negócios para todo o ano de 2026. No geral, as empresas estão pessimistas em relação à economia – o percentual de assinalações que aponta um desempenho da economia brasileira pior no ano em curso se sobrepõe ao percentual que aponta perspectivas melhores. No entanto, no que diz respeito aos negócios, o quadro se inverte e em todos os segmentos setoriais há um maior percentual de indicações de crescimento do faturamento no ano.

Pode-se indagar quais serão os vetores que promoverão o crescimento do setor em um ano que será marcado pela desaceleração geral da economia.

Novamente, a infraestrutura será uma força importante. O ciclo de investimentos privados alimentados pelos leilões de concessão já realizados seguirá impulsionando o crescimento da atividade: a Associação Brasileira da Infraestrutura e Indústrias de Base (Abdib) tem feito projeções bastante positivas, estimando um aumento real de 4% para 2026, semelhante ao que se estimou para 2025. No que diz respeito aos investimentos públicos, a despeito das dificuldades fiscais, acentuadas com a desaceleração da economia, o ano eleitoral deverá contribuir para acelerar obras nos primeiros meses. Os estados que aderiram ao Propag – programa do governo federal para renegociar dívidas dos estados – deverão ter mais fôlego.

No entanto, como mostrou a sondagem de dezembro, o otimismo maior é das empresas de Edificações Residenciais. Essa percepção mais otimista está amparada no orçamento robusto do FGTS para a habitação e nas recentes mudanças nas regras do financiamento do SBPE.

O orçamento do Fundo de Garantia por Tempo de Serviço (FGTS) para a habitação em 2026 soma R$ 144,5 bilhões, sendo R$ 125,5 bilhões para habitação popular. A meta física é de contratar 629,7 mil unidades habitacionais, sendo 80% de imóveis novos. Em relação especificamente ao MCMV, além da faixa 4 que estendeu o programa para as rendas de até R$ 10 mil, financiando imóveis de até R$ 500 mil, no final de 2025 houve atualização dos tetos de valor de imóveis das faixas 1 e 2 de mais 75 municípios.

Para a média renda, a assimetria de resultados em relação ao MCMV pode ser reduzida em 2026, quando passará a valer o novo modelo de financiamento. Nas novas regras, os bancos passam a conceder crédito imobiliário baseado nas LCIs e LIGs, emitidas mediante livre utilização dos recursos da poupança. Assim, a concessão dos financiamentos para habitação liberaria a instituição para acessar montante equivalente da poupança para uso livre, que pode ser aplicado em operações de mercado com rendimentos maiores. Essa operação pode viabilizar os financiamentos com juros mais baixos, limitados a 12% ao ano (a.a.). Também houve a elevação, de R$ 1,5 milhão para R$ 2,25 milhões, do valor máximo do imóvel que pode ser financiado pelas regras do SBPE. Por conta da redução inicial do compulsório, o Bacen projetou um aumento de cerca de R$ 40 bilhões na oferta pelo SBPE em 2026.

De todo modo, vale ressaltar que, ainda há dúvidas em relação à efetiva adesão dos bancos privados.

Em 2026, as despesas das famílias com obras e reformas devem voltar a contribuir positivamente para o crescimento setorial. O Programa Reforma Casa Brasil com recursos da ordem de R$ 40 bilhões com juros abaixo do mercado destinados a reformas e melhorias em residências já existentes pode dar novo impulso ao segmento “formiguinha” e ter um impacto importante na atividade.

Assim, pode-se dizer que há sinais sólidos de continuidade do ciclo expansivo e até de aceleração em relação a 2025. No entanto... As dificuldades devem continuar em 2026 e podem atrapalhar novamente!

Com relação aos seus negócios, na comparação com este ano, o faturamento da sua empresa em 2026 deverá

Fonte: FGV IBRE

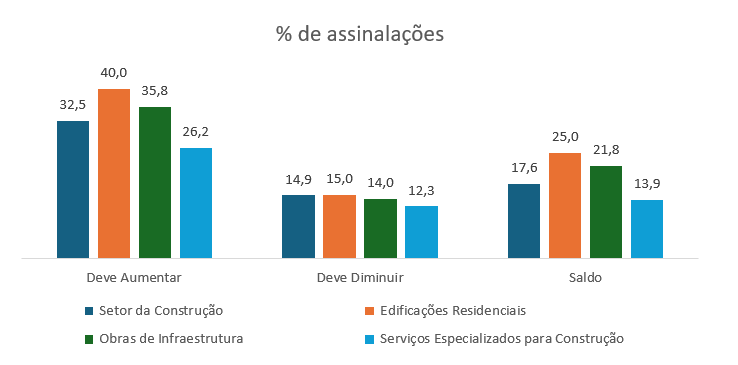

Para 2026, qual é a expectativa com relação ao total de pessoal ocupado na sua empresa?

Fonte: FGV IBRE

Entre os quesitos especiais da sondagem de dezembro, indagou-se também sobre a expectativa com relação ao total de pessoal ocupado na empresa em 2026. Em linha com o otimismo em relação ao faturamento, a maioria indicou aumento. Ou seja, a maior demanda das empresas vai se somar à demanda das famílias, o que pode pressionar ainda mais os custos com mão de obra.

A desaceleração prevista para a economia não vai contribuir para melhorar a oferta de mão de obra, uma vez que as projeções apontam que a taxa de desemprego permanecerá baixa. Assim, a dificuldade com a mão de obra é uma questão que demanda ações estruturais, ou seja, voltadas à melhoria da produtividade setorial, o que passa por uma maior industrialização da atividade. Nesse sentido a reforma tributária pode contribuir para disseminar a adoção de sistemas industrializados. Mas em um setor muito pulverizado, onde o percentual que acessa crédito é baixo, muitas empresas continuarão com dificuldades de sustentar um ritmo de crescimento mais robusto.

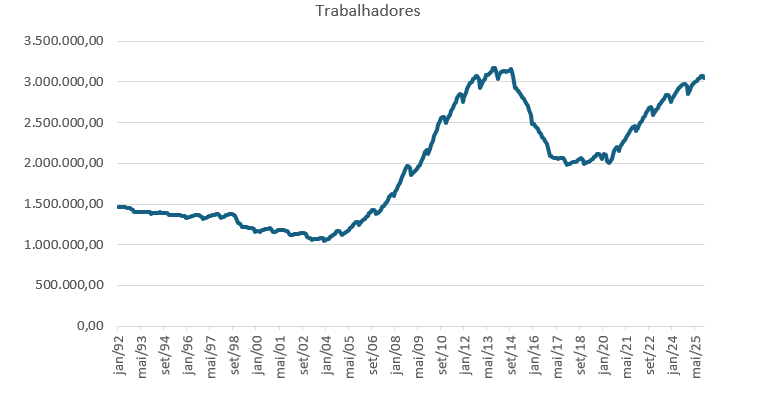

Estoque de empregos formais na construção

Fonte: Bacen.

Este artigo foi publicado na edição de janeiro da Revista Conjuntura Econômica.

Deixar Comentário