Os cenários do comércio exterior para o Brasil em 2026

Não era novidade a falta de compromisso pelos EUA com o sistema multilateral de comércio. Desde meados dos anos de 2010 houve sinais nessa direção. No ano de 2025, porém, foi decretada a morte do sistema multilateral com a postura de Trump.

As ações do governo de Donald Trump no campo do comércio exterior marcaram o ano de 2025. A afirmação mais repetida e que melhor descreveu o ano foi: a imprevisibilidade da política de Trump traz incertezas para as decisões de investimento e comércio para a economia mundial. As incertezas são consensuais. No entanto, o efeito no volume do comércio mundial não foi desastroso. Em abril de 2025, a Organização Mundial de Comércio (OMC) previa um recuo de 0,2% em relação a 2024 no volume de mercadorias. Em outubro, a projeção mudou para um crescimento de 2,4%, associado a um crescimento de estoques antecipados pelo aumento de tarifas de Trump e pelo comércio de produtos relacionados às novas tecnologias de informação.

No caso brasileiro, apesar do tarifaço de Trump em vigor a partir de agosto, o volume exportado na comparação entre 2025 e 2024 no acumulado do ano até novembro foi de 4,3%. As tensões nas relações entre os dois países após a imposição do tarifaço, em agosto, foram atenuadas em novembro.

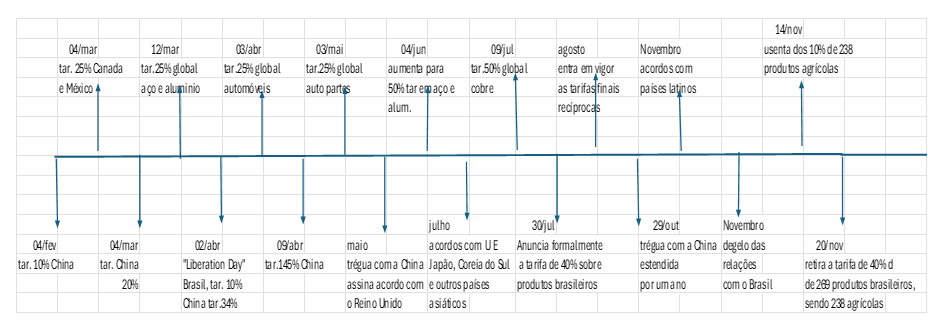

Não era novidade a falta de compromisso pelos Estados Unidos com o sistema multilateral de comércio. Desde meados dos anos de 2010 houve sinais nessa direção. No ano de 2025, porém, foi decretada a morte do sistema multilateral com a postura de Trump. As medidas unilaterais tomadas pelo presidente dos EUA, como mostra a linha do tempo (gráfico 1), evidenciam essa afirmação. Ao apelar para a Lei de Poderes Econômicos de Emergência Internacional de 1977 (Ieepa, na sigla em inglês) para elevar tarifas de importação por decisão presidencial, Trump justificou que o persistente déficit comercial dos Estados Unidos era uma “emergência nacional” associada à ausência de reciprocidade nas relações comerciais e outras políticas prejudiciais aos interesses comerciais do país.

As elevações tarifárias e o embate com a China, com avanços e recuos, são outra amostra das incertezas causadas pelo governo Trump. No caso do Brasil, o tarifaço de 40% de agosto somado à tarifa de reciprocidade de 10% de abril levou a uma tarifa de 50% sobre as importações brasileiras, com cerca de 700 exceções para atender a interesses de setores específicos dos Estados Unidos, como o caso de aeronaves e suco de laranja.

Gráfico 1: Linha do tempo das principais medidas tarifárias de Trump

Fonte: Peterson Institute for International Economics (PIIE) – https://go.fgv.br/bwnzclw6tFp.

A linha do tempo mostra que a tática de Trump foi o uso do tarifaço para obtenção de acordos bilaterais com vantagens para os Estados Unidos em temas como minerais raros e compromissos de investimentos em território dos Estados Unidos, conforme foi analisado na edição de setembro da Conjuntura Econômica (https://go.fgv.br/XmMoAt4Hwcc). Na América Latina, foram assinados acordos com Argentina, Guatemala, El Salvador e Equador. É ressaltada a reversão de tarifas explicada por pressões dos setores domésticos e associada ao aumento da inflação em novembro contemplando produtos agropecuários. O Brasil não assinou um acordo em 2025, mas foi concedida a retirada das tarifas de 40% de 269 produtos, sendo 88% de origem agropecuária.

O contexto mundial em 2026

Para 2026, a OMC projeta um aumento de 0,5% no volume do comércio de mercadorias, um recuo de 1,9 ponto percentual em relação a 2025, e de 4,4% em serviços, representando uma queda de 1,2 ponto percentual na mesma comparação. O preço das commodities deverão continuar em queda em 2026, segundo o Banco Mundial. A projeção é de um recuo de 7% em 2026. Petróleo, minério de ferro, café e soja deverão registrar queda de preços em relação a 2025.

Incertezas continuam a dominar o cenário mundial em função do governo Trump. Uma das questões é a decisão da Suprema Corte dos EUA sobre a legalidade do uso da Lei de Emergência. Mesmo que a Corte aceite o uso da lei – estimativas do governo Trump indicam que devolver os ganhos de receitas das tarifas implicaria um custo muito elevado –, outros cenários são possíveis. Aumento da pressão doméstica pelo fim do tarifaço, perspectiva de ganho dos democratas na eleição do Mid Term são possibilidades que podem levar Trump a acelerar acordos com as economias mais relevantes para o comércio dos Estados Unidos no primeiro semestre. Mesmo que retire as tarifas recíprocas, o governo pode continuar estendendo o uso da Seção 301, que permitirá aplicação de medidas unilaterais.

O embate entre Estados Unidos e China permanece como uma das questões cruciais para o ordenamento do sistema do comércio mundial. A volta ao sistema multilateral conforme concebido no pós-guerra não é viável, embora a OMC continue operando os seus instrumentos de monitoramento e continue servindo como fórum de negociações em acordos plurilaterais. Destaca-se que a China renunciou ao uso do Tratamento Especial e Diferenciado para países em desenvolvimento na OMC em 2025, o que sinaliza e reforça a ideia que o país quer ser visto como uma das lideranças para uma reforma do sistema multilateral. O desafio é saber quais regras poderão acomodar a diversidade de formas de atuar nas políticas domésticas, pautadas em valores e formas de entendimento diversos do funcionamento das economias.

A trégua entre China e Estados Unidos assinada em novembro de 2025 não tem sido utilizada como um diálogo para avançar reformas do sistema multilateral. Em adição, analistas têm ressaltado que a trégua deverá ter curta duração. Um exemplo foi o compromisso da China em comprar 12 milhões de toneladas de soja entre novembro e dezembro de 2025, o que não ocorreu e o prazo foi estendido. O mundo continuará moldado pelos interesses da geopolítica das grandes potências.

Perspectivas para o comércio exterior do Brasil em 2026

Como já mencionado, o cenário para o comércio mundial é de menor crescimento em 2026, com maior recuo nas exportações de mercadorias. Os serviços registrarão crescimento maior, em especial, nos itens associados aos novos produtos da economia digital. Se no comércio de mercadorias o Brasil ocupou a 24a posição em 2024, com 1,4% das exportações mundiais, em serviços o Brasil não consta da lista dos 30 principais exportadores, segundo a OMC.

O tema que dominou o debate do comércio exterior do Brasil foi o impacto do tarifaço de Trump. Passado o alívio de o país estar no grupo da menor tarifa de reciprocidade, de 10%, anunciada em abril, veio o tarifaço de 40%. Em termos globais, as exportações aumentaram 1,8% em valor entre 2025 e 2024 no acumulado no ano até novembro, uma variação acima da observada em igual período entre 2024 e 2023, que foi de 0,4%. Em volume, as variações nas exportações ficaram próximas: 4,2% na comparação de 2024 e 4,3% na de 2025.

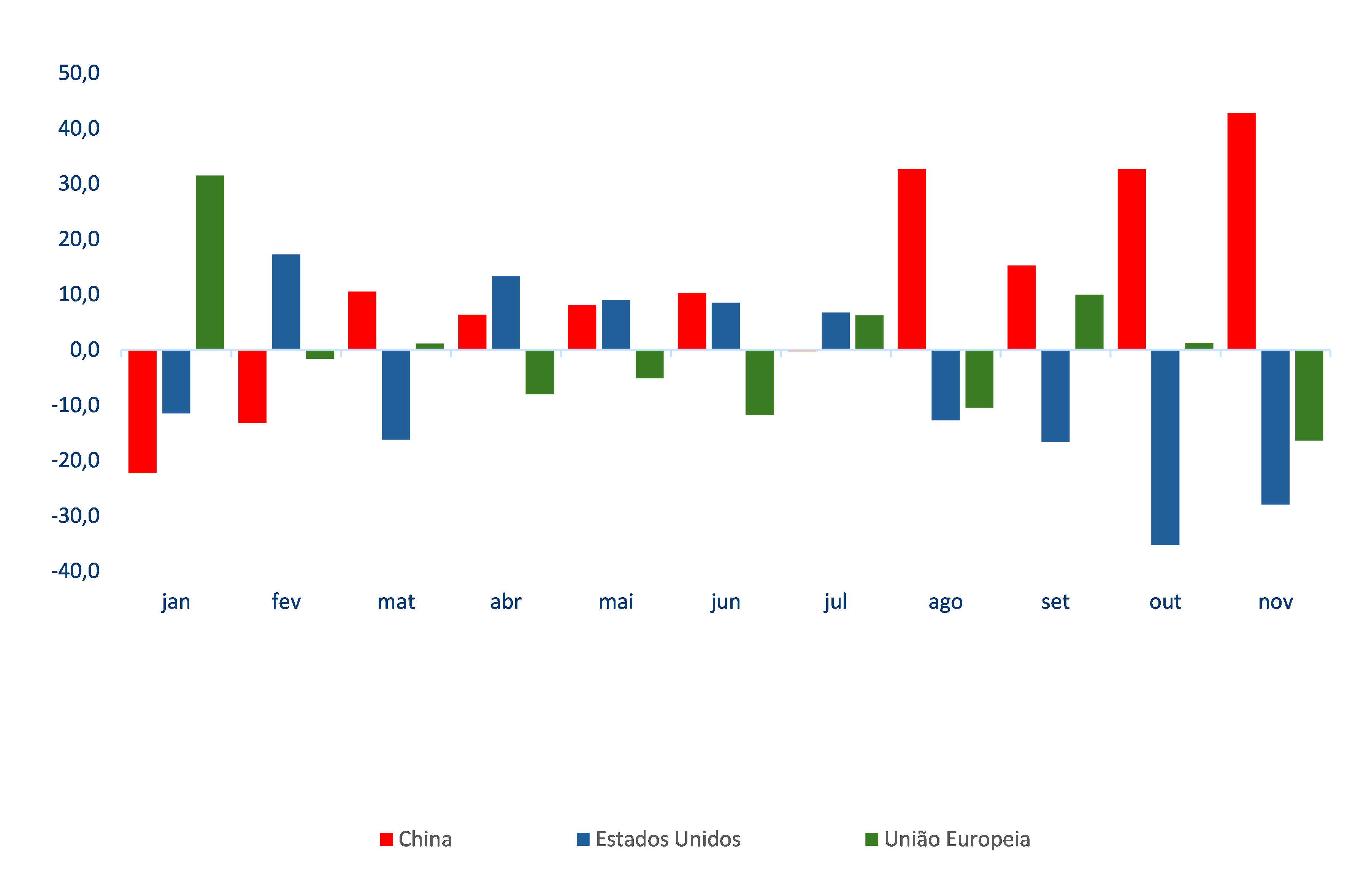

O gráfico 2 mostra a variação em volume das exportações dos principais parceiros do Brasil, ilustrando a compensação da redução das vendas para os Estados Unidos pela China, principalmente. A Argentina é o terceiro principal mercado, mas sua participação foi de 5,4% no acumulado até novembro, enquanto a da China foi de 29,2%, a da União Europeia, de 14%, e a dos Estados Unidos, de 9,3%. A variação no acumulado do ano foi de 10,4% para a China, 38% para a Argentina, recuo de 7,0% e de 1,4% para os Estados Unidos e a União Europeia, respectivamente. O aumento para a Argentina foi concentrado no setor automotivo.

Gráfico 2: Variação mensal no volume exportado para os principais mercados

Fonte: Secretaria de Comércio Exterior/MDIC. Elaboração: FGV IBRE. Base Icomex.

Estudos mostram que no mercado dos Estados Unidos o efeito foi variável, com alguns setores e/ou produtos com capacidade de compensarem a perda do mercado americano com outros mercados. Mais detalhes podem ser conferidos na edição do Icomex de dezembro de 2025 (https://go.fgv.br/LzcOcIg87Nm).[1]

As compensações para outros mercados das commodities tendem a desacelerar em termos do tamanho das variações. Não só o comércio mundial desacelera, mas a base, em especial porque em países exclusive China essa base já se encontra em um patamar mais elevado. A situação da pauta bilateral melhorou, especialmente para os produtos agropecuários. No entanto, nem todos foram contemplados e a tarifa de 10% ou 50% permanece para vários. E, como têm ressaltado a Câmara Americana de Comércio (Amcham) para o Brasil e a Confederação Nacional das Indústrias (CNI), as perdas se concentram em produtos industriais que ainda estão com tarifas de 50%. Segundo o governo brasileiro, 22% dos produtos estariam nesse caso.

A incerteza permanece, pois oficialmente não está sendo divulgado o que o Brasil estaria disposto a conceder e quais seriam as demandas dos Estados Unidos. O tema das terras raras e a questão da regulação das plataformas continuam no radar.

A diretriz de realizar novos acordos continua na agenda. Segundo a Secretaria de Comércio Exterior, estão em negociação acordos com o Vietnã, Líbano, Indonésia, Canadá, Coreia do Sul e Emirados Árabes. As negociações com a Associação Europeia de Livre Comércio e com a União Europeia foram concluídas, mas não foram ainda ratificadas. O grande trunfo seria a assinatura do acordo Mercosul-União Europeia no encontro da Cúpula do Mercosul em 20 de dezembro, mas o apoio da Itália para o adiamento/término do acordo como quer a França e a Polônia impediu a apresentação do acordo para votação no Conselho Europeu. A decisão foi adiada para 12 de janeiro.

As salvaguardas que a União Europeia (UE) aprovou para produtos agrícolas significam que o esperado aumento das exportações do bloco Mercosul será reduzido. Um crescimento médio de 5% ao longo de três anos para produtos considerados sensíveis e/ou um aumento de preços acima de 5% em apenas um país da UE pode levar à suspensão das importações daquele produto em todo o bloco.

A vontade política de assinar o acordo foi alimentada por parte do Mercosul, em especial o Brasil, e pela maior economia da União Europeia, a Alemanha. O significado político num mundo, onde movimentos em direção a acordos de liberalização são inexistentes no plano multilateral, não é desprezível. A Itália teve posição decisiva para a aprovação do acordo, no início de janeiro, que ainda precisa ser aprovado pelo Parlamento Europeu para entrar em vigor.

O mundo continuará em modo de incerteza e imprevisibilidade. Em 2026, entre os temas relevantes para o Brasil está a agenda da Conferência das Partes (COP) sobre mudanças climáticas. A COP31 será na Turquia, mas a Austrália liderará as negociações entre os governos. Estados Unidos deverá continuar ausente, tornando difícil equacionar o tema do financiamento.

A Cúpula do G20 será sediada em Miami, e como o anfitrião tem poder sobre a agenda, é uma grande interrogação como Trump irá lidar com um fórum que visa à cooperação. A questão China e Estados Unidos estará presente.

Por último, anos de eleição presidencial são em geral mais turbulentos, em especial em um cenário de polarização. Como afeta o comércio? A principal questão é como irá se comportar o câmbio. Sob um cenário de polarização, é possível ocorrer maior instabilidade cambial, o que eleva o grau de incerteza nas decisões dos operadores.

A mensagem básica é que as incertezas permanecem no comércio mundial e, a se confirmarem as projeções, os ganhos de exportações serão menores para todos os países. O Brasil terá que continuar privilegiando sua política pragmática a partir dos interesses dos seus setores do comércio exterior no tabuleiro geopolítico em transformação. Até o momento, tem sido possível. O risco é que Trump resolva estender o seu entendimento da Doutrina Monroe, por ele citada como base para a sua estratégia de segurança nacional, e aplicar o “América para os americanos” como justificativa para exigir mais compromissos em detrimento da presença chinesa.

“Doutrina Donroe”

Em 3 de janeiro de 2026, após a conclusão deste artigo, os Estados Unidos realizaram uma operação na Venezuela que resultou na captura do presidente Nicolás Maduro e sua mulher, Cilia Flores. Ainda que não se possa classificar a ação de inesperada, diante dos claros sinais de pressão militar que os EUA já emitiam – presença no mar do Caribe e Pacífico desde agosto, que evoluiu para ataques a barcos em setembro, o fechamento do espaço aéreo venezuelano em novembro, e em dezembro o anúncio de Trump de um bloqueio total a navios petroleiros que entravam e saíam da Venezuela –, trata-se da confirmação da posta em prática da “Doutrina Donroe”. Batizada assim pelo próprio Trump, define a aderência da política externa de seu governo aos princípios da Doutrina Monroe, de 1823, marcada pelo tratamento do continente americano como zona da influência dos Estados Unidos.

Para o Brasil, entre os potenciais impactos da ação dos EUA na Venezuela estão as implicações para o setor de petróleo, seja nos fluxos de investimento produtivo, seja do ponto de vista comercial, em termos de oferta – que atualmente já é grande – e preços. Ainda é cedo para identificar a real disposição das empresas americanas em enfrentar as incertezas para explorar o petróleo venezuelano, bem como o balanço entre custos e benefícios de uma empreitada no país. A depender de qual o desfecho político na Venezuela, o setor pode se tornar uma oportunidade inclusive para o Brasil, por exemplo, para investimento em complexos petroquímicos.

Por ora, o certo é a preocupação com os horizontes dessa interpretação trumpiana da Doutrina Monroe, que hoje já se faz sentir inclusive entre presidentes eleitos democraticamente, como no México e Colômbia, ampliando o grau de incerteza e a insegurança. Também a Groenlândia foi elencada na lista de alvos imediatos dos EUA, sob o recorrente pretexto de garantia da segurança nacional. Ao Brasil, caberá definir sua estratégia e quais concessões estará disposto a fazer em sua relação com os EUA – lembrando que ainda estamos em meio de uma negociação tarifária. A presença da China na região é uma das peças a se considerar nesse complexo jogo geopolítico, jogado sobre uma ordem multilateral desmantelada, na qual os EUA reforçam sua intenção em definir as regras.

Este artigo foi publicado na edição de janeiro da revista Conjuntura Econômica.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Entre os produtos não isentos do tarifaço, há uma variedade de situações. Alguns diminuem as vendas para os EUA, mas aumentam para o resto do mundo; como a carne bovina, café, preparações alimentícias de carne bovina, por exemplo. Outros aumentam as vendas para os EUA e o resto do mundo, como dumpers e bulldozers e outros aumentam para o EUA e reduzem para o resto do mundo, como outras chapas e tiras de alumínio.

Deixar Comentário