Interação entre as políticas fiscal e monetária no Brasil

Dados de 2010-2025 indicam que política fiscal no Brasil é eficiente, impactando atividade e desemprego. Já política monetária tem efeitos limitados sobre atividade, desemprego e sobre inflação, quando entra em confronto com política fiscal.

Alguns dos temas mais relevantes da macroeconomia são os efeitos das políticas monetária e fiscal sobre a atividade econômica e a inflação e uma das questões mais complexas é como tais políticas interagem entre si. O objetivo deste artigo é analisar tais efeitos e a interação entre as políticas monetária e fiscal para a economia brasileira, no período de 2010 a 2025.

O indicador escolhido para a evolução da política fiscal foram os gastos primários do governo geral (União, estados e municípios)[1], dados trimestrais deflacionados e dessazonalizados. Essa série é disponibilizada pelo Observatório de Política Fiscal do IBRE-FGV[2] e tem informações apenas a partir do primeiro trimestre de 2010. Para adaptar a análise a esses dados, todas as demais séries econômicas foram consideradas em bases trimestrais.

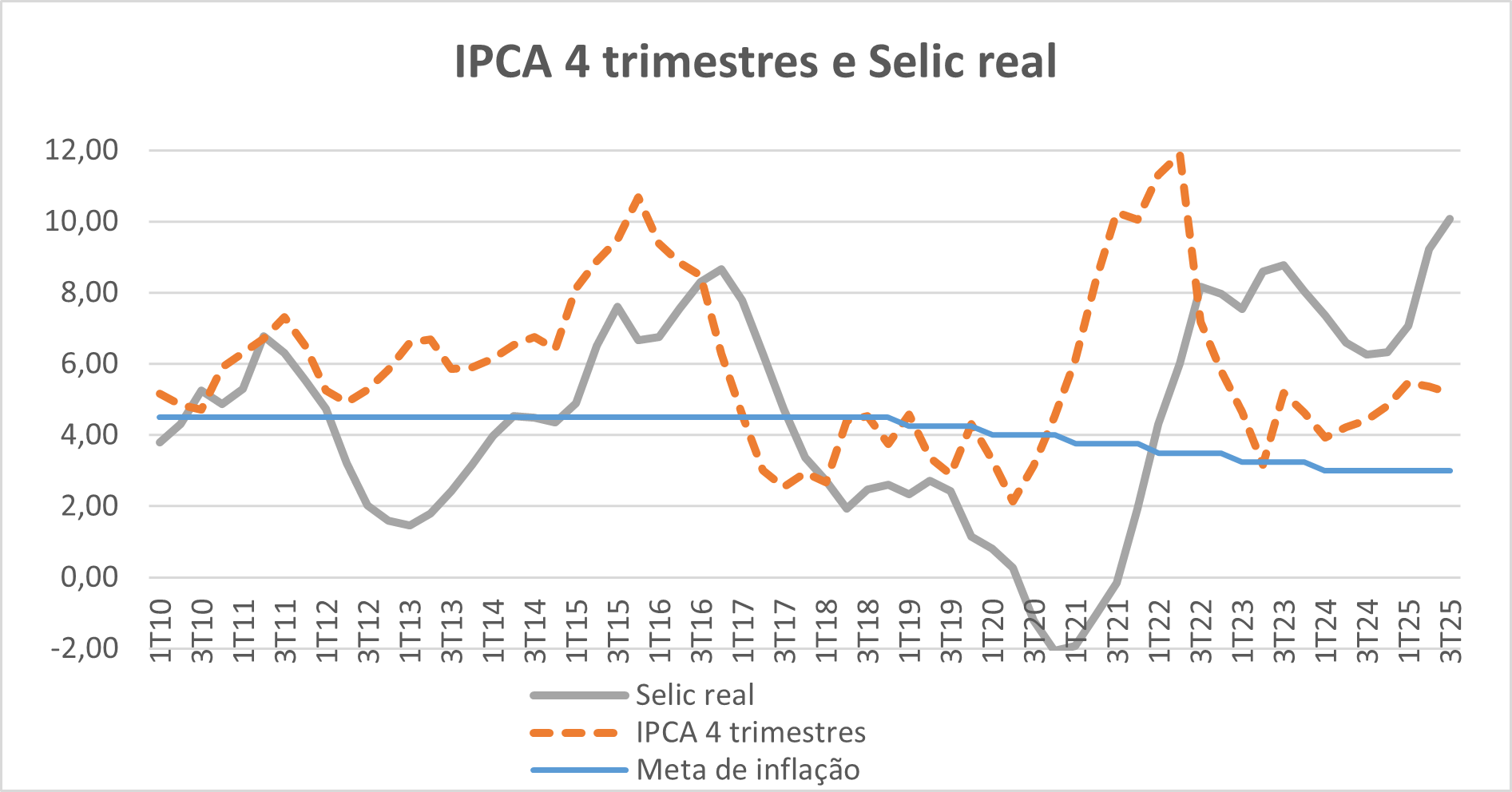

Mas antes de mostrar os indicadores da política fiscal, que serão o foco principal de nossa análise, vamos apresentar, no gráfico a seguir, os indicadores da política monetária: Selic real, que corresponde à média do trimestre da taxa Selic nominal de cada mês deflacionada pela expectativa de inflação para os próximos 12 meses, e o IPCA acumulado em 4 trimestres.

Podemos ver que, como esperado no regime de metas de inflação, o Banco Central reage às variações na taxa de inflação. Por um lado, eleva os juros nominais, e dessa forma, os juros reais, quando a inflação aumenta. Por outro lado, reduz os juros, quando a inflação cai.

Também é possível perceber que, na maior parte do período analisado, a taxa de inflação ficou acima da meta perseguida pelo Banco Central. Isso ocorreu apesar de as taxas de juros reais no Brasil estarem sempre entre as maiores do mundo, inclusive quando se compara com outros países emergentes. A exceção foi o período do 2º trimestre de 2017 ao 3º trimestre de 2020, quando a taxa de inflação ficou abaixo da meta e os juros reais ficaram em níveis relativamente baixos para o padrão histórico do País. Tal quadro de juros reais elevados e taxa de inflação acima da meta por um longo período é um indicativo da baixa eficiência da política monetária no Brasil.

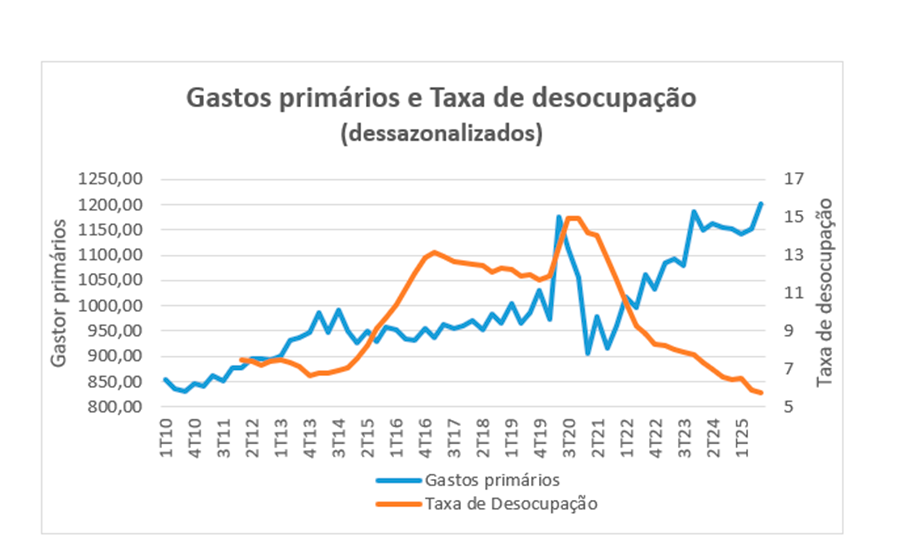

Já a análise da política fiscal, aferida pela evolução dos gastos primários do governo geral, dados deflacionados e dessazonalizados, mostra relação inversa entre a taxa de crescimento dos gastos públicos e a taxa de desocupação, considerando-se os devidos ajustes para os choques negativos sobre o mercado de trabalho resultantes da recessão de 2015 e 2016 e da pandemia do coronavírus em 2020 e 2021, como podemos ver no gráfico abaixo. Ou seja, o desemprego tende a ser menor em períodos de maior crescimento do gasto público, como de 2010 a 2014 e de 2021 a 2025, e mais alto em períodos de menor crescimento dos gastos, como entre 2015 e 2019.

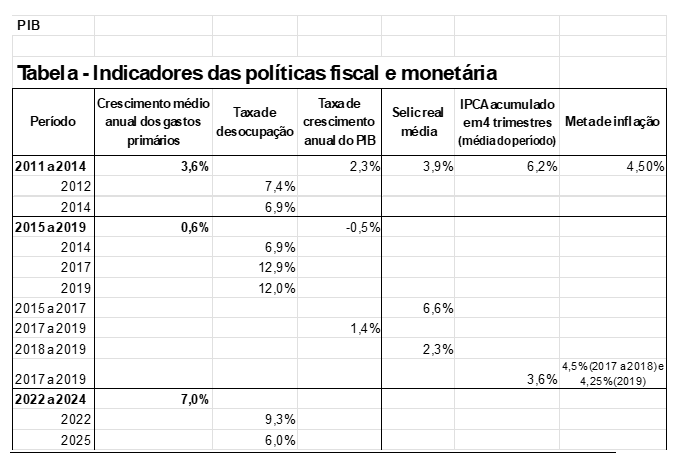

Na tabela a seguir, consolidamos indicadores relativos à condução das políticas fiscal e monetária e aos níveis de atividade e de inflação, segmentados em períodos com diferentes regimes para a política fiscal. Buscamos na análise evitar o período do choque sobre tais variáveis causado pela pandemia do coronavírus, de 2020 a 2021.

No período de 2015 a 2019, quando os gastos primários dos três entes federativos cresceram apenas 0,6% ao ano, tivemos uma política fiscal restritiva. Já a política monetária teve dois momentos, um restritivo, de 2015 a 2017, com taxa de juros real média de 6,6% ao ano, e outro expansionista, de 2018 a 2019, com taxa de juros real média anual de 2,3%.

No período em que as duas políticas foram restritivas, a taxa de desemprego subiu de 6,9%, em 2014, para 12,9%[1], em 2017, e a taxa de inflação caiu de 10,7%, em 2015, para 3,0%, em 2017, abaixo da meta de inflação, de 4,5%. No período posterior, apesar da forte redução da taxa Selic, que caiu de 14,25% ao ano, no final de 2016, para 4,25%, no início de 2020, a taxa de inflação manteve-se abaixo da meta, a taxa de desemprego em nível elevado e o crescimento do PIB limitado. Ou seja, os efeitos da política fiscal restritiva suplantaram os da política monetária expansionista.

No período de 2022 a 2024, quando os gastos primários dos três entes federativos cresceram ao ritmo de 7,0% ao ano, tivemos uma política fiscal expansionista. Já a política monetária foi restritiva, com taxa de juros real média de 7,7%, entre 2022 e 2025. Nesse período, a taxa de desemprego, na média do ano, caiu de 9,3% para 6,0%, mínima histórica, e a taxa de inflação média foi de 4,6%, ficando sempre acima da meta de inflação. Dessa forma, a política monetária restritiva apresentou baixa potência quando confrontada com a política fiscal expansionista.

Enfim, a análise indica que a política fiscal é eficiente, no sentido de impactar diretamente o nível de atividade e a taxa de desocupação. Já a política monetária tem efeitos limitados, tanto sobre a atividade econômica e o desemprego, quanto sobre a inflação, quando entra em confronto com a política fiscal.

Possíveis motivos para a eficiência da política fiscal e a baixa potência da política monetária são:

uma elevada propensão marginal a consumir da maior parte das famílias brasileiras, caracterizadas pelo baixo nível de renda, as quais são mais beneficiadas pelo aumento dos gastos públicos (programas sociais e previdência pública);

mercado de crédito pró-cíclico, com expansão da oferta de crédito pelos bancos em momentos de aumento da renda das famílias e do valor de seus ativos, e redução em momentos de queda da renda, o que amplifica os efeitos da política fiscal;

inércia inflacionária causada por mecanismos de indexação formal e informal de preços à inflação passada;

remuneração de parte relevante da dívida pública pela taxa Selic, o que gera aumento da riqueza de seus detentores quando a taxa de juros é elevada pelo Banco Central e não a perda de riqueza que ocorreria se a dívida fosse remunerada por taxa de juros pré-fixada;

segmentação do mercado de crédito, com o custo e a oferta do crédito direcionado (imobiliário, rural e crédito ofertado pelos bancos de desenvolvimento) tendo limitada sensibilidade a taxa de juros básica fixada pelo Banco Central;

relativamente baixa relação entre crédito e PIB, comparativamente a outros países emergentes, o que reduz o impacto das variações da taxa de juros básica sobre a demanda agregada; e

baixo impacto do diferencial de juros internos e externos sobre a taxa de câmbio, que seria mais afetada por fatores como variações da percepção de risco País, termos de troca, o que no caso brasileiro tem relação direta com as cotações das commodities, e a política monetária das principais países desenvolvidos. Dessa forma, a esperada valorização cambial quando os juros aumentam, o que reduz o custo de produtos importados e ajuda a conter a inflação, seria limitada.

Para concluir, a análise indica que as taxas de juros reais e a taxa de inflação no Brasil poderiam cair, de forma concomitante, se a taxa de crescimento dos gastos públicos fosse reduzida.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Os dados indicam que esse indicador simples da evolução da política fiscal mostra resultados muito semelhantes a indicadores mais sofisticados, como o impulso do gasto público, apresentado em https://observatorio-politica-fiscal.ibre.fgv.br/series-historicas/outro... acesso em 27/01/2016.

[2] Dados disponíveis em https://observatorio-politica-fiscal.ibre.fgv.br/series-historicas/outro... acesso em 27/01/2026

[3] Além das políticas fiscal e monetária restritivas, há outros fatores que ajudam a explicar a recessão de 2015/2016, como a queda das cotações das commodities no mercado internacional; o choque sobre preços administrados, após um período anterior de controle que defasou preços relevantes, como de energia elétrica e combustíveis; os efeitos negativos das intervenções setoriais do governo, em anos anteriores, principalmente nos setores de energia e petróleo; e a crise política.

Deixar Comentário