Considerações adicionais sobre a política fiscal brasileira

Impacto de variações não esperadas da inflação na dinâmica das contas públicas é decisivo, particularmente quando da ordem de grandeza observada no triênio 2020/22, de cerca de +21 p.p. (tomando por base as projeções da IFI/Senado em dez/20).

O texto que publiquei no Observatório de Política Fiscal (OPF) na semana passada gerou alguns questionamentos. Neste post, vou aprofundar a análise sobre os impactos de surpresas inflacionárias sobre as contas públicas, além de apresentar uma avaliação alternativa da política fiscal brasileira nos últimos anos, sob a ótica dos “bond vigilantes” (isto é, dos detentores dos títulos públicos e financiadores do déficit fiscal).

O impacto da surpresa inflacionária sobre as contas públicas

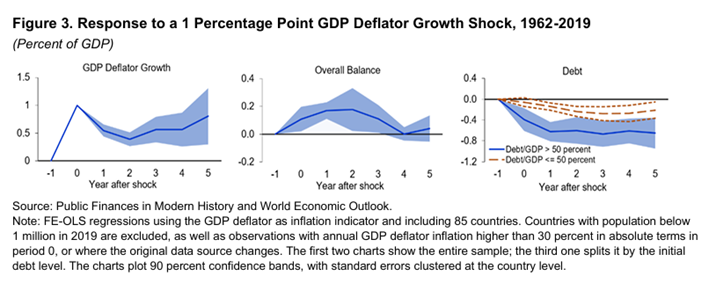

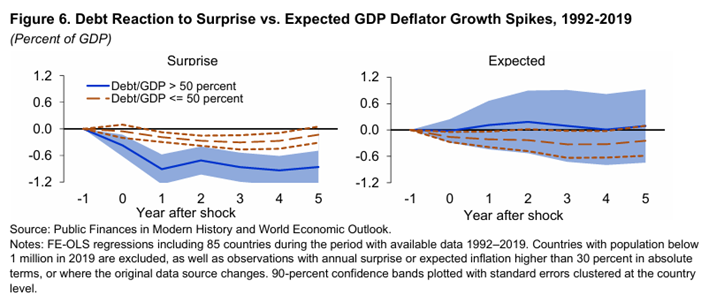

Eu venho argumentando há algum tempo que a forte surpresa inflacionária positiva observada em 2021/22 foi responsável por uma parte relevante da melhora dos indicadores fiscais nesse período. Para sustentar isso, tenho citado um paper relativamente recente do FMI, que avaliou empiricamente esses efeitos. As figuras abaixo resumem os principais achados dos autores, que usaram dados de 85 países entre 1962 e 2019.

Mas não é preciso usar essa referência do FMI para chegar a uma conclusão semelhante.

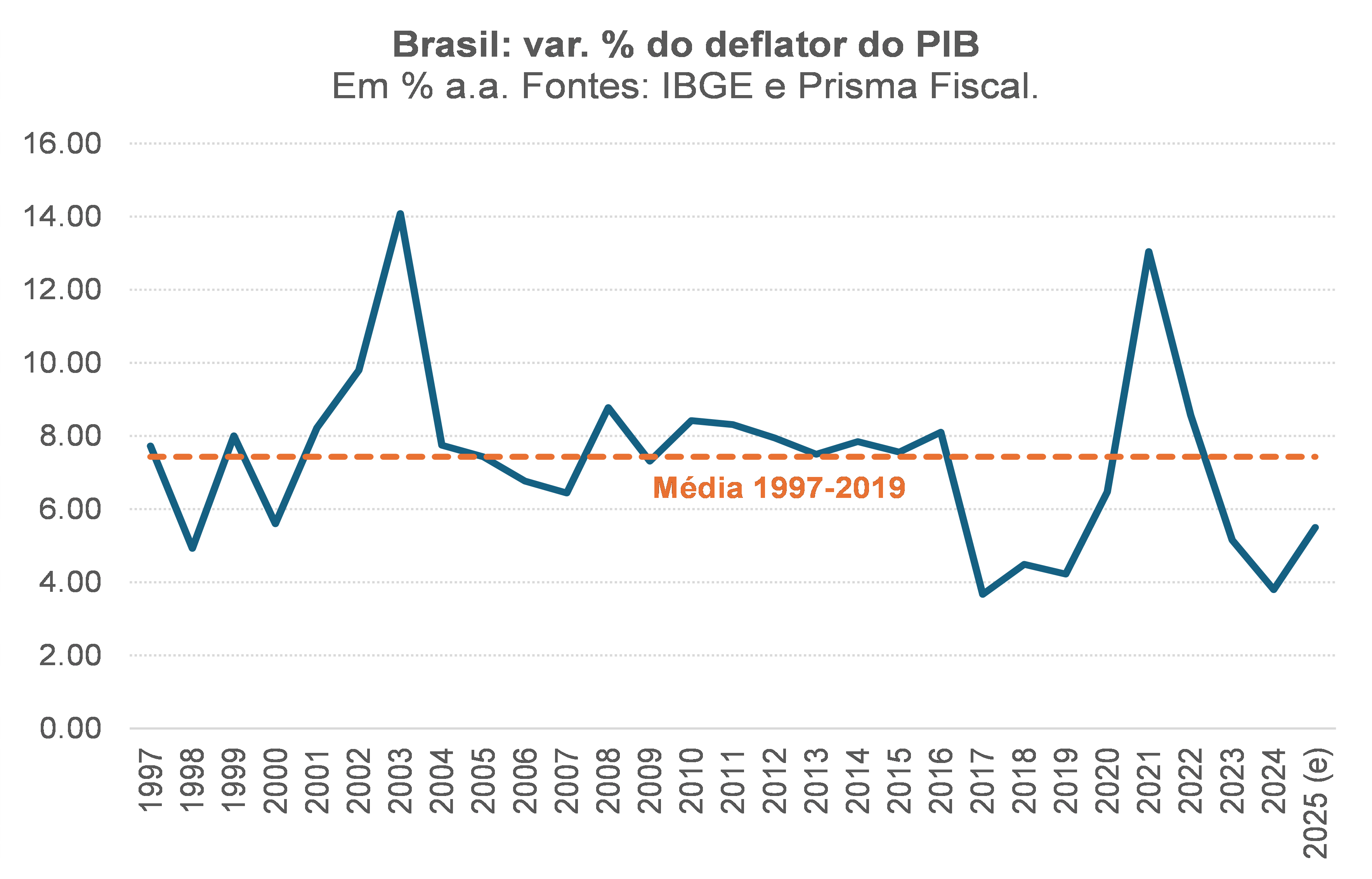

Em primeiro lugar, acho que vale relembrar o tamanho dessa surpresa inflacionária para o caso brasileiro recente. Na medida em que o que interessa para as contas públicas é muito mais o deflator do PIB (que afeta arrecadação e o denominador da relação dívida/PIB) do que o IPCA/INPC (que condicionam algumas despesas, primárias e financeiras), irei realizar essa análise a partir da “inflação do PIB”. A figura a seguir mostra a evolução anual da variação do deflator do PIB brasileiro. Como pode ser notado, ela foi bastante elevada no biênio 2021/22. E isso não era esperado: em dezembro de 2020, a IFI/Senado projetava que a variação acumulada do deflator do PIB brasileiro em 2020-22 seria de cerca de 9,3%, mas a variação efetiva foi de 30,7%.

Com efeito, a projeção da IFI/Senado elaborada em dezembro de 2020 para a relação DBGG/PIB no final de 2022 seria 16 p.p. do PIB menor apenas trocando o deflator projetado naquele momento pela IFI pelo deflator efetivamente observado (ceteris paribus). Trata-se de um exercício reconhecidamente limitado, que ignora os efeitos dessa surpresa de inflação sobre o resultado primário e a Selic, mas que dá uma primeira ideia da ordem de grandeza que essa surpresa em 2021/22 pode ter gerado sobre a relação dívida/PIB.

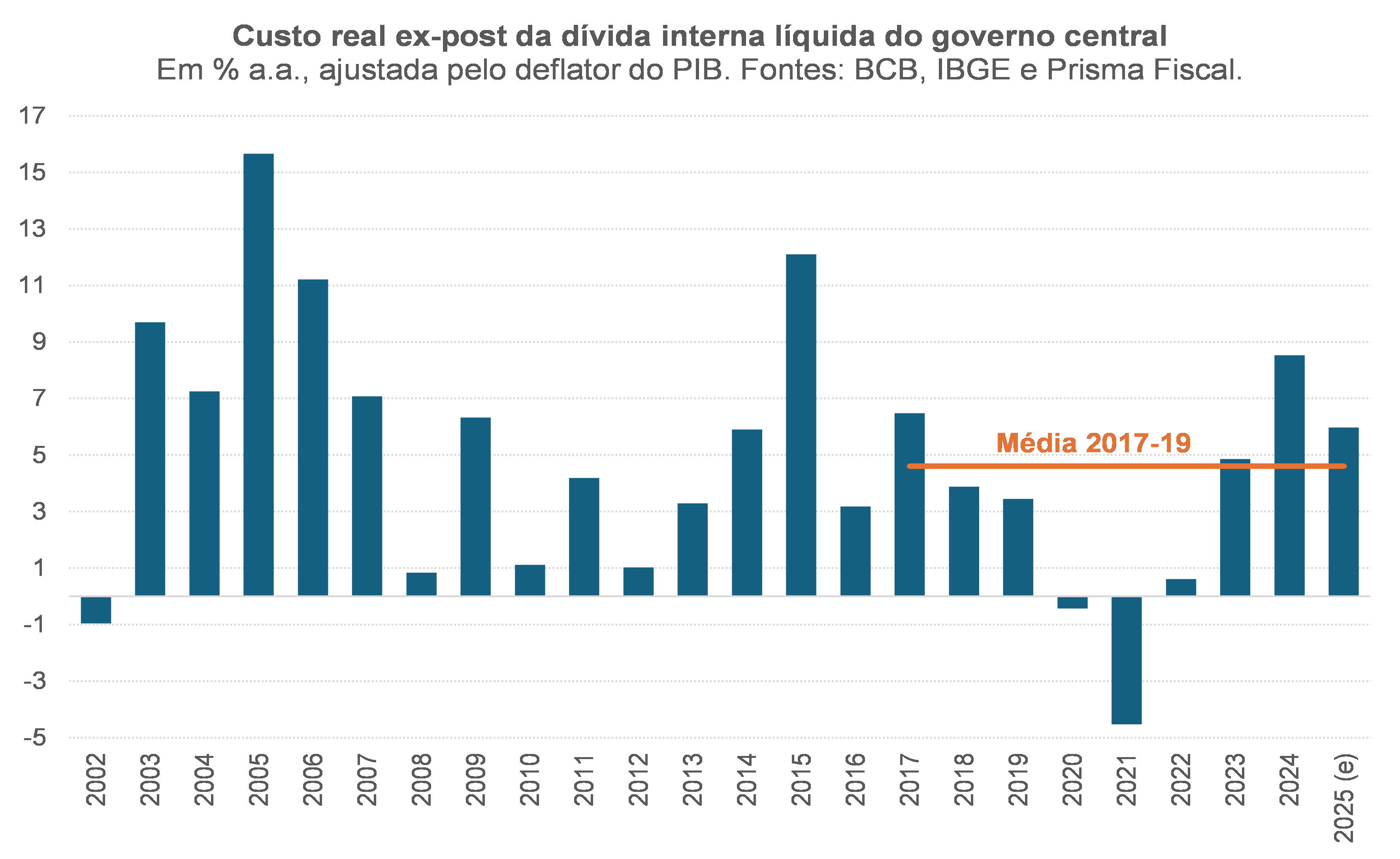

Refletindo a forte e inesperada aceleração da inflação, o custo real da dívida pública interna foi negativo no período 2020/22, algo inédito em termos de duração e magnitude, como aponta a figura a seguir. Alguns denominariam esse fenômeno como um “calote implícito” (dada a realidade brasileira de juros reais sistematicamente positivos e elevados).

Sabemos que a equação de dinâmica da razão dívida/PIB depende do montante de dívida inicial, do diferencial entre custo real da dívida (pelo deflator do PIB) e crescimento do PIB (o famoso “r-g”) e, ainda, do resultado primário, dentre outros fatores (variações cambiais, impactos “one-off” etc.). Como já foi apontado acima, a surpresa inflacionária derrubou o “r” a terreno negativo em 2020/21 e para praticamente zero em 2022.

Mas surpresas inflacionárias positivas não corroem apenas o valor real da dívida; elas também têm o efeito de gerar uma melhora temporária do resultado primário. Para ilustrar isso, vou lançar mão de um exemplo.

Suponha que, no final de um ano T, um determinado governo fez suas projeções para o resultado fiscal em T+1 e chegou aos seguintes valores: arrecadação líquida primária de R$ 18; despesa primária de R$ 19; déficit primário de R$ 1; e PIB nominal de R$ 100.

Diante de uma surpresa, em T+1, da variação do deflator do PIB de 10 pontos percentuais (ceteris paribus), os novos resultados seriam: arrecadação de R$ 19,8 (admitindo carga tributária constante/elasticidade unitária da arrecadação nominal com relação ao PIB nominal); despesa de R$ 19 (já que ela é “pré-determinada”, em um contexto em que a regra de limite de despesas é ajustada pela inflação do período T, anterior à surpresa); e PIB nominal de R$ 110. E o resultado primário? Passaria de um déficit de R$ 1 (-1% do PIB) para um superávit primário de R$ 0,80 (+0,7% do PIB), uma melhora de 1,7 p.p. do PIB.

Portanto, não se pode menosprezar o impacto de variações não esperadas da inflação sobre a dinâmica das contas públicas, particularmente quando essa surpresa foi da ordem de grandeza observada recentemente, de cerca de +21 p.p. no triênio 2020/22 (tomando por base as projeções da IFI/Senado em dez/20).

A avaliação da política fiscal brasileira nos últimos anos sob a ótica dos “bond vigilantes”

Como apontei no texto anterior, a execução da política fiscal no governo anterior começou muito bem, com a aprovação da reforma da Previdência em meados de 2019. Mas, já no final de 2019, teve início um processo de deterioração, que se intensificou bastante de 2021 em diante. Nesse contexto, eu concluí no post no OPF que, a despeito dos legados favoráveis da reforma previdenciária e da reforma administrativa “silenciosa”, o saldo líquido deixado pelo governo anterior para as contas públicas brasileiras nos anos subsequentes foi desfavorável, do ponto de vista da solvência fiscal intertemporal.

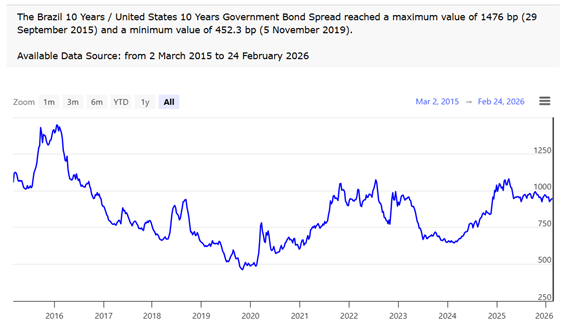

Embora essa conclusão tenha sido rechaçada por diversos analistas, a percepção dos “bond vigilantes” parece ter sido semelhante, como atesta a figura abaixo.

Figura obtida em Worldgovermentbonds.com

O spread entre o juro longo brasileiro e o equivalente norte-americano, que vinha recuando desde meados de 2016, atingindo uma mínima de cerca de 500 pontos-base no final de 2019 (considerando a série iniciada em 2015), subiu para cerca de 650 pbs entre meados de 2020 e meados de 2021. Com as flexibilizações do teto da EC 95/2016, pedaladas nos precatórios (ambas na segunda metade de 2021), além das desonerações e da PEC Kamikaze em 2022, dentre outras medidas, esse spread subiu para cerca de 950 pbs entre meados de 2021 e meados de 2022 (ou seja, muito antes de se falar em “PEC da Transição” e quando já se vislumbrava a obtenção de um superávit primário em 2022). Esse patamar de spread se manteve até março de 2023.

Após a apresentação da nova regra fiscal (“arcabouço fiscal”) e das novas metas fiscais (sinalizando um superávit primário de 1% do PIB em 2026, próximo do mínimo necessário para estabilizar a dívida/PIB), esse spread recuou para cerca de 650 pbs, permanecendo nesse nível até março de 2024. Ele voltou a subir de forma expressiva a partir de abril daquele ano, quando o governo atual postergou a meta de obtenção de um superávit de 1% para 2028 (escrevi um longo texto no Observatório de Política Fiscal em meados de 2024 criticando essa revisão). Esse prêmio superou os 1000 pbs na primeira metade de 2025 e, desde então, tem oscilado em torno de 950 pbs.

Portanto, do ponto de vista da solvência fiscal, os “bond vigilantes” consideram que a condução da política fiscal atual (2025/26) é semelhante àquela praticada entre meados de 2021 e meados de 2022: ambas incompatíveis com um quadro de estabilização ou mesmo queda sustentada da relação dívida/PIB, gerando esse prêmio astronômico.

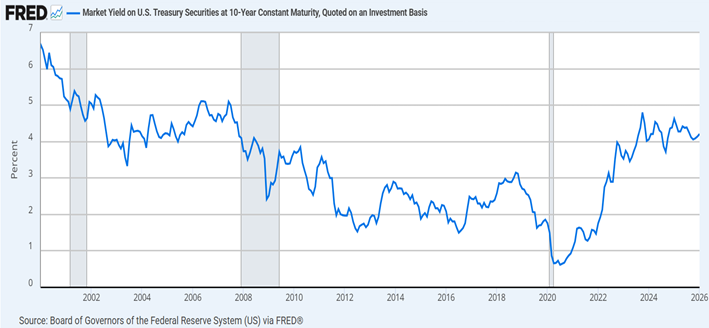

Contudo, a principal diferença é que hoje esse prêmio acaba gerando uma taxa de juro muito mais pressionada para o Brasil, dada a expressiva elevação do juro de 10 anos dos EUA desde meados de 2022, que levou esse rendimento para um patamar que não era observado desde a segunda metade da década de 2000 (ver figura abaixo).

O ponto de partida extremamente elevado do prêmio de risco do juro longo no Brasil aumenta a possibilidade de que possamos ter uma “consolidação fiscal expansionista”, em que o efeito contracionista keynesiano decorrente de um ajuste fiscal de 1% a 1,5% do PIB em 2027/28 seja mais do que compensado pelos efeitos gerados pela queda desse prêmio sobre o custo da dívida, investimentos produtivos, PIB efetivo e PIB potencial. Tomando por base o histórico recente do prêmio, a descompressão nele poderia chegar a quase 500 pontos-base.

Obviamente, para que essa “contração fiscal expansionista” se materialize, será preciso um pacote de ajuste fiscal bem desenhado, com medidas tanto pelo lado das despesas como das receitas, e que busque preservar alguns gastos públicos com multiplicador keynesiano elevado, como os investimentos. Voltarei a esse assunto em um próximo post.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário