Economia política das regras fiscais no Brasil

Regras fiscais têm perdido força em função de economia política que não sustenta estratégias de ajuste por longos períodos. Um sistema fiscal cria conjunto de incentivos e eventuais ajustes devem considerar como os incentivos são alterados.

O Novo Arcabouço Fiscal (NAF), atual conjunto de regras fiscais do Brasil, completou dois anos, período suficiente para coletar algumas evidências e fatos para avaliação. Seguindo a tendência da literatura internacional de regras fiscais, o NAF combinou vários instrumentos almejando dois objetivos: (i) a sustentabilidade da dívida e; (ii) a estabilização do ciclo econômico. O NAF foi uma alternativa ao Teto de Gastos com foco na ampliação das receitas e devolvendo protagonismo à meta de resultado primário.

Existem três críticas principais ao NAF que tem levado analistas a defender uma ampla mudança das regras fiscais. A primeira refere-se ao mérito da estratégia baseada em receitas ao induzir o aumento do gasto público e elevar a carga tributária em demasia. Isso gera fadiga política e cria distorções no sistema tributário comprometendo o crescimento econômico de longo prazo. Muitos analistas usam essa crítica para misturar e confundir o debate da regra fiscal com a estratégia de ajuste, são coisas distintas.

O país tem uma carga tributária elevada para o seu nível de renda. No entanto, várias medidas aprovadas no atual sistema são meritórias e reduzem distorções tais como a redução dos gastos tributários (LC 224/2025), a tributação na distribuição de lucros e dividendos (Lei 15.270), aumento na tributação das bets e alguns ajustes na tributação financeira. Por outro lado, o aumento do IOF foi distorcivo e a elevada dependência das receitas extraordinárias é uma fragilidade. Analisar o mérito das medidas é importante.

As demais críticas tratam da operacionalização do sistema. O uso das bandas permitiu ao governo mirar o piso da meta o que reduz a transparência e transforma o orçamento em uma peça de ficção. Recentemente, o TCU questionou o procedimento e o tema encontra-se em disputa.

Um sistema fiscal cria um determinado conjunto de incentivos. No atual, adota-se uma meta fiscal elevada para justificar a apresentação de medidas de ajuste. O processo legislativo atenua o impacto das medidas e a banda acomoda tais frustrações. A mudança aumenta a transparência, mas pode resultar em metas fiscais mais baixas. É importante encontrar um equilíbrio para não inverter os incentivos e atrasar o ajuste.

A outra crítica é que a crescente exclusão das despesas do limite reduz a eficiência da regra. De fato, a regra fiscal é mais eficiente quanto maior for a cobertura do agregado que controla. A questão se agrava pela existência de algumas políticas que não passam pelo orçamento, tema que também está sob escrutínio do TCU. Para analisar o tema, a IFI publicou um estudo no RAF de novembro que mostra como as regras fiscais perdem força com o tempo.

Durante os primeiros anos do teto de gastos, a cobertura situou-se ao redor de 97%, quando cai para 94,6% em 2019. Após a pandemia, esse percentual situou-se ao redor de 90,8%. Nos dois primeiros anos do NAF, a cobertura se elevou para 94%. Estima-se que a cobertura deve ser reduzida em 2026 para 91,3% a partir da exclusão dos precatórios do limite (EC 136/2025), dentre outras. Esse percentual se aproxima do piso de cobertura do teto de gastos, um dos elementos que levou à perda da sua credibilidade.

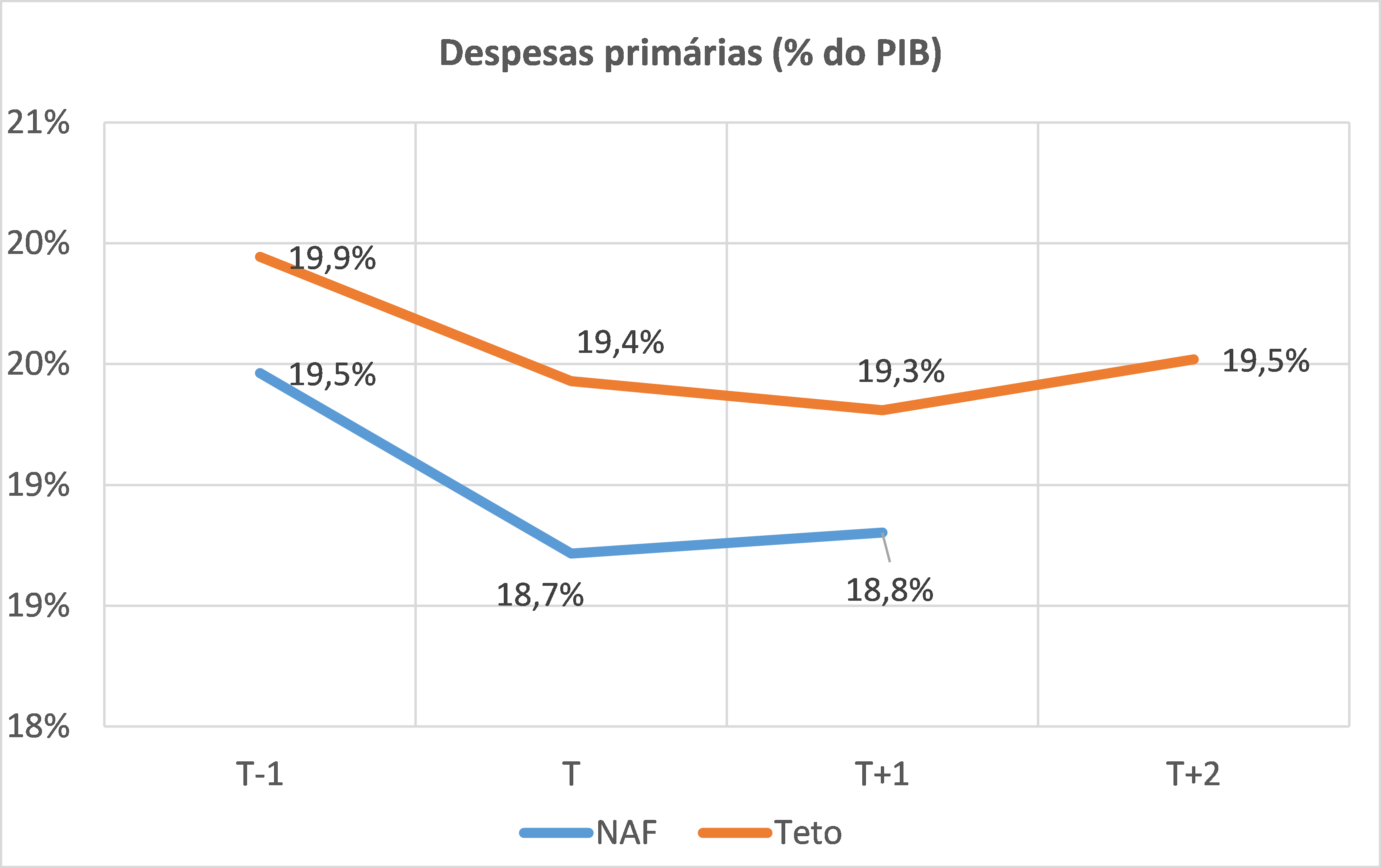

O desempenho das despesas primárias diante das duas regras também possui semelhanças. Conforme exposto no gráfico abaixo, o primeiro ano é de forte ajuste fiscal, inclusive foi maior no NAF que no teto. No segundo ano, o ajuste é praticamente inexistente. No terceiro ano, durante o teto de gastos, a despesa voltou a crescer enquanto no NAF as projeções indicam comportamento similar.

Esse conjunto de evidências sugere que as regras fiscais no Brasil vão perdendo força no ciclo político. Como o arcabouço atual permite que as despesas cresçam em termos reais seria esperado maior capacidade de acomodação, mas o espaço criado pela regra foi consumido pela ampliação do bolsa família, das emendas parlamentares, FUNDEB, BPC e o salário mínimo, cuja regra teve que ser alterada no final de 2024, um ano após sua instituição. O tratamento simétrico da regra entre os Poderes abre brechas para os penduricalhos.

Do ponto de vista dos seus objetivos, o NAF criou condições mais favoráveis ao ajuste cíclico dado a eliminação da ociosidade da economia brasileira em um contexto de maior crescimento. No entanto, a dívida pública continua crescendo apesar da melhora do resultado primário no regime fiscal atual em relação aos primeiros anos do teto de gastos.

O déficit nominal situou-se, a maior parte do tempo de vigência do NAF, acima de 8% do PIB, patamar próximo ao associado com crises, principalmente em função dos elevados juros, conforme observou o Ministro Haddad. Os juros mais elevados decorrem da maior taxa de juros internacional no pós-pandemia, da meta de inflação mais baixa que torna a política monetária contracionista no curto prazo e da dinâmica da política fiscal mais expansionista. Se a falta de crescimento foi o “calcanhar de Aquiles” do teto de gastos, a taxa de juros é a principal fragilidade do NAF e sua redução deve ser prioridade.

Vários estudos realizados por pesquisadores do IBRE mostram que os gastos subnacionais cresceram muito acima dos gastos federais. Além do necessário controle das finanças subnacionais, o mapeamento de outros riscos fiscais tais como a gestão apropriada dos recursos minerais e a administração de empresas estatais precisam estar na agenda. O NAF tem pontos a serem aperfeiçoados, porém mais importante do que rediscutir todo o regramento fiscal a cada quatro anos, será viabilizar reformas que permitam o seu cumprimento efetivo.

Este artigo foi publicado originalmente pelo Valor Econômico, em 23/2/2026, segunda-feira.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário