Royalties do petróleo: o que a análise das séries históricas revela?

Royalties cresceram 5.204% desde 1999, superando ICMS sobre combustíveis em 2022 e ampliando concentração de recursos em poucos municípios. Rio será compensado na reforma tributária, afastando risco de desequilíbrio brusco para as finanças estaduais.

Esta nota técnica tem por objetivo apresentar evidências que contradizem o discurso propalado pelas autoridades do Estado do Rio de Janeiro com objetivo de normalizar o atual modelo de repartição das receitas de royalties e participação especial de petróleo, caracterizado por acentuada concentração em poucas unidades federadas e, especialmente, em poucos municípios.

Preliminarmente, cabe lembrar que: 1) o modelo vigente diferencia, como é praxe no mundo, o tratamento dado às receitas derivadas da produção terrestre e produção marítima, sendo apenas esta última foco de ajustes pela Lei 12.734/2012; 2) o modelo vigente antecede a Constituição de 1988 e, como mostra o economista fluminense Rodrigo Serra, reflete um amplo acordo político firmado no início dos anos 80 em torno da descentralização das receitas de royalties vinculadas à produção marítima, que até aquele momento – diferente do que ocorria com a produção terrestre – não era base de compartilhamento da União com estados e municípios.

No acordo firmado em 1985 e materializado na Lei 7.453, uma parcela dos royalties (30%) foi reservada aos “estados e municípios confrontantes”, conceito criado para beneficiar os estados e municípios que estariam numa posição mais próxima dos campos de petróleo em alto mar, e outra parcela (10%) foi destinada à repartição entre todos estados e municípios do país, por meio do que se denominou “fundo especial do petróleo”.

Note-se que, à época, os royalties eram cobrados a uma taxa de apenas 5% sobre o valor bruto de produção, situação esta que se perpetuou até 1997, com o advento da Lei do Petróleo (Lei 9.478), que introduziu a alíquota adicional de 5% e previu a criação de uma participação especial de petróleo, que funciona como uma espécie de adicional de imposto sobre o lucro das empresas petrolíferas, na medida em que é calculado sobre a receita líquida de cada campo petrolífero.

O dado mais antigo relativo às receitas obtidas pela União com a exploração da atividade petrolífera remonta justamente ao ano de 1997 e indica que a alíquota básica de royalties (os 5%) rendia apenas R$ 208 milhões em valores atuais (já corrigidos pela inflação dos últimos 29 anos). Ou seja, o valor dos royalties há três décadas atrás equivalia a 0,2% da receita atual, em torno R$ 100 bilhões anuais (excluindo a receita de “lucro em óleo” do regime de partilha).

Tais fatos (cifras e cronologia) não só evidenciam a significativa mudança de realidade que justificou o movimento pela revisão dos porcentuais de partilha das receitas petrolíferas entre os entes federados, materializado na Lei 12.734, como também mostram que não faz sentido tratar esse modelo de partilha dos royalties (nascido em 1985) como uma espécie de compensação pelo modelo de tributação adotado pelos constituintes de 1988 em relação ao ICMS dos derivados de petróleo – compensação pelo fato de o ICMS sobre combustíveis (assim como de energia elétrica e telecomunicações) ter sido destinado integralmente aos estados consumidores e não produtores.

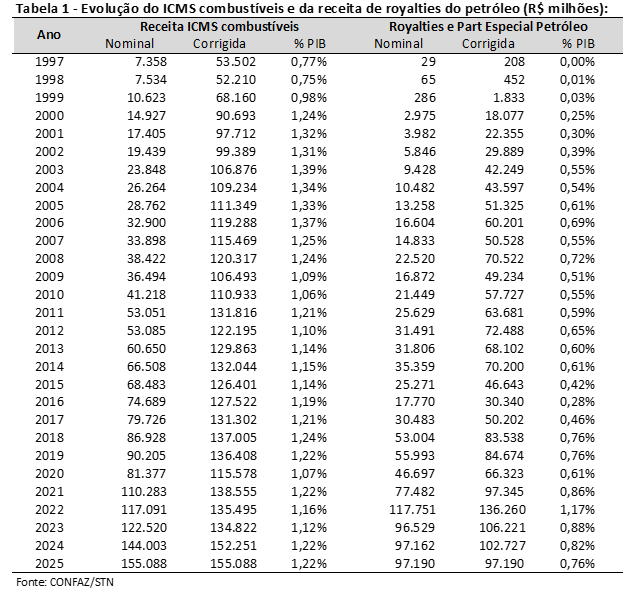

Para tornar bem clara essa questão, reproduzimos na tabela abaixo a série histórica de receita de royalties e participação especial de petróleo em comparação à receita de ICMS sobre derivados de petróleo. Como se vê, no período mais próximo à Constituinte, no final dos anos 90, a receita de royalties era muito mais baixa do que a de ICMS sobre combustíveis (menos de 1%), não havendo menor sentido atribuir qualquer efeito compensatório de uma em relação à outra.

Entre 1999 e 2025, a receita real de ICMS sobre combustíveis cresceu 128%, o que corresponde a pouco mais do que o dobro do valor inicial. No mesmo intervalo, a receita de royalties e participação especial expandiu-se em 5.204%, isto é, tornou-se cerca de 53 vezes maior do que no ponto de partida. A desproporção é inequívoca.

Adicionalmente, observa-se alteração significativa na relação entre essas duas fontes de receita ao longo do tempo. Em 1999, os royalties e a participação especial de petróleo correspondiam a aproximadamente 2,7% do montante arrecadado de ICMS sobre combustíveis. Em 2012, essa proporção já alcançava cerca de 59% e, em 2022, com a alta do preço do petróleo, o valor arrecadado de royalties e participação especial ultrapassou pela primeira vez a receita de ICMS sobre combustíveis.

Parte desse crescimento substancial das receitas petrolíferas tem relação com a entrada em vigor da participação especial de petróleo e da alíquota adicional de royalties, em 2000, mas o componente principal desse fenômeno é a expansão produção de petróleo, seja no início do processo de concessão, no final dos anos 90, seja na fase mais recente com as descobertas do pré-sal.

Entre 2015 e 2025, por exemplo, a produção de petróleo cresceu cerca de 61%[1], as receitas de royalties e participação especiais 108%, enquanto o valor arrecadado de ICMS sobre combustíveis avançou apenas 23% em termos reais.

É justamente essa nova magnitude das receitas petrolíferas pós-descobertas do pré-sal que tornou imperativo reformar o modelo de distribuição de royalties no nosso país. Segundo estudo de 2012 publicado pela Oxford University, o Brasil é um dos poucos países produtores de petróleo e organizados sob a forma federativa que distribui royalties derivados de produção marítima para estados/províncias confrontantes – os outros dois casos são Canadá e Nigéria. E o Brasil é o único que também o faz para “municípios confrontantes”.

Apesar dessa peculiaridade, a Lei 12.734 não revogou o benefício especial dos “confrontantes”, mas simplesmente ajustou o porcentual das receitas destes entes federados à nova realidade macroeconômica e fiscal representada pelas descobertas do pré-sal.

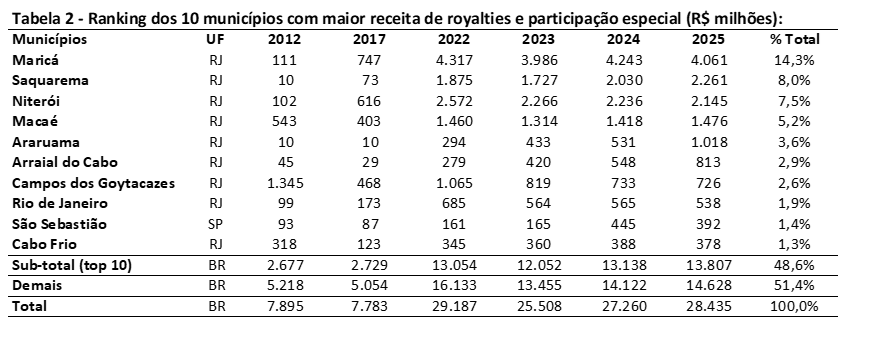

Note-se, ademais, que a redução do porcentual reservado aos “estados confrontantes” prevista na Lei 12.734 é de aproximadamente 30% para 20% das receitas de royalties e participação especial, enquanto para “municípios confrontantes” é mais acentuada (de 20% para 4%), mas plenamente justificável pela dimensão da hiperconcentração de receitas nessa esfera federativa.

Como se pode ver na tabela 2, apenas dez cidades brasileiras, onde vivem menos de 9 milhões de pessoas, concentram metade de toda receita de royalties e participação especial distribuída pela União aos municípios. Em termos per capita, algumas dessas cidades chegam a receber mais de R$ 20 mil por habitante-ano, enquanto outras (no próprio estado do Rio de janeiro) não recebem nem 1% disso. É o caso de São Gonçalo, que recebeu em 2025 o valor de apenas R$ 54 por habitante.

Sobre a redução do porcentual atribuído aos “estados confrontantes”, também vale recordar que isso já ocorreu antes, justamente quando foi aprovada a Lei do Petróleo, em 1997, que criou a alíquota adicional de royalties do regime de concessão. Enquanto sobre a alíquota básica de royalties os “estados confrontantes” tinham a proporção de 30% pela Lei 7.453/1985 (posteriormente modificada pela Lei 7.990/1989), sobre a alíquota excedente passaram a ter apenas 22,5% com o advento da Lei 9.478/1997.

Ou seja, é absolutamente normal, na história legislativa brasileira referente às receitas petrolíferas, que se produzam ajustes na partilha federativa. Foi assim no passado e foi assim em 2012, com a Lei 12.734. Afinal, como bem lembra o canadense George Anderson, que coordenou o estudo de 2011 sobre as federações produtoras de petróleo (Oil and Gas in Federal Systems):

“É de se esperar que, quanto mais significativas forem as receitas de petróleo para as receitas do governo, maior será o questionamento ao direito de poucas unidades da federação sobre elas.”

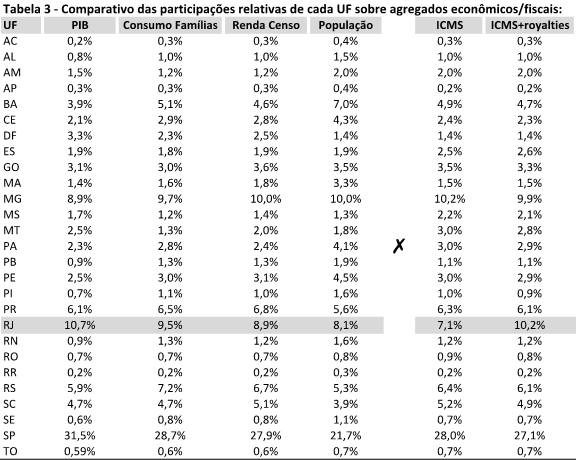

Por fim, é importante também tratar da alegação de que os royalties proporcionariam um reequilíbrio de arrecadação em favor do estado do Rio de Janeiro, considerando sua relativamente baixa participação na receita nacional de ICMS (7%) em comparação à sua participação no PIB brasileiro (10,7%). Sobre isso, é preciso esclarecer vários pontos:

A arrecadação de ICMS do Rio de fato é baixa e perfaz hoje apenas 7% da arrecadação nacional deste imposto, mas até 2021 era superior a 8%.

Outras unidades federadas, inclusive São Paulo, que desfruta de situação fiscal equilibrada, também possuem uma participação relativa no PIB (31,5%) maior do que sobre a receita de ICMS (28%), e esse descompasso não representa necessariamente um sintoma de desequilíbrio federativo.

No caso específico do Rio de Janeiro, sua participação no PIB nacional está inflada pela extração de petróleo em alto mar, que não se reflete necessariamente em renda para população do estado – esta sim capaz de gerar potencial de arrecadação.

Em termos econômicos, o agregado mais relevante para a arrecadação não é o PIB e sim o chamado Produto Nacional Bruto (PNB) e seu equivalente em termos de contas regionais. Quando um país ou região envia rendas para fora das suas fronteiras, como geralmente ocorre com as atividades extrativas, o PNB se torna menor que o PIB.

A título de exemplificação, quando excluímos o produto da indústria extrativa do cômputo do PIB, a participação relativa do RJ cai de 10,7% para 8,5%, o que correspondente aproximadamente às proporções de renda e consumo que podemos apurar por outros dados. Por exemplo, pelos dados de renda do último censo (2022) e de consumo das pesquisas do IBGE (2018), notamos que o Rio de Janeiro tem uma participação em torno de 8,9% a 9,5%, como se vê na tabela 3.

Quando somamos as receitas de royalties (de petróleo, minerais e recursos hídricos) com o ICMS, o Rio de Janeiro alcança uma participação relativa em torno de 10,2% do bolo nacional. Ou seja, a receita de ICMS do Rio é efetivamente baixa, mas a adição dos royalties na conta eleva a participação do estado para patamar de arrecadação superior ao que poderíamos considerar normal por seu nível de renda/consumo.

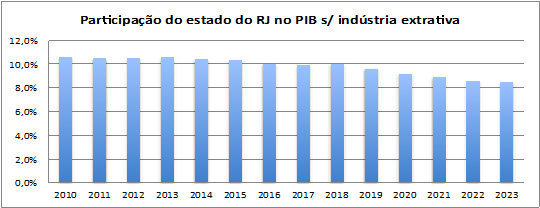

Logo, o problema estrutural do Rio de Janeiro parece ser justamente a excessiva dependência das receitas petrolíferas e a semiestagnação dos demais setores de sua economia, o que se vê quando consideramos a evolução do PIB sem a indústria extrativa. Nesse caso, a participação do RJ na produção nacional caiu de 10,6% em 2010 para 8,5% em 2023 (vide gráfico abaixo), o que talvez seja um sintoma da chamada “doença holandesa” ou “maldição dos recursos naturais”, que pode acometer economias muito dependentes do setor petrolífero que não logram desenvolver adequadamente os demais setores industriais.

Outro esclarecimento importante de se fazer, ainda relativo ao modelo de tributação do ICMS adotado em 1988, é que o tratamento diferenciado dado aos combustíveis, energia e telecomunicações se justificava pelos significativos investimentos estatais nesses setores. Lembremos da Petrobras, Eletrobrás e Telebrás, três empresas estatais da União que sustentavam os investimentos nesses setores, motivo pelo qual se considerava inapropriado que as receitas derivadas de sua exploração fossem concentradas em algumas unidades federadas produtoras.

Além disso, é importante lembrar que o modelo de tributação no destino é, internacionalmente, considerado o mais adequado de se aplicar no âmbito dos impostos sobre valor adicionado. E a reforma tributária recentemente aprovada em 2023, com previsão de entrar em vigor em 2029 no âmbito dos estados e municípios, com o IBS em substituição ao ICMS e ISS, adotará o princípio do destino para todos os bens e serviços – ou seja, conferindo a arrecadação do imposto ao local em que vivem os consumidores que pagaram por ele.

Essa mudança deverá beneficiar os estados consumidores e, em particular, o Rio de Janeiro, como mostram em detalhes os estudos publicados pelo Instituto de Pesquisa Econômica e Aplicada (IPEA), ligado ao Ministério do Planejamento.[2] Ou seja, o Rio de Janeiro terá de ganhos de arrecadação com o novo modelo tributário que está para entrar em vigor, mesmo considerando a regra de transição longa, uma vez que essa regra se baseará na receita média de ICMS/ISS entre 2019 e 2026, que no caso do Rio de Janeiro era maior do que hoje, em torno de 7,5%.

Dito de outra forma, a participação do RJ no novo imposto sobre bens e serviços crescerá do patamar atual de 7% para 7,5% em 2033 e, a partir daí, gradualmente deve crescer para o nível de 8,5% e 9%, segundo as projeções divulgadas pelo IPEA. E cada ponto porcentual de ampliação nessa participação representa cerca de R$ 10 bilhões anuais em receita.

Ou seja, resta demonstrado que, além da transição suave prevista na Lei 12.734, conjugada com o aumento esperado de produção de petróleo na próxima década, o estado do Rio de Janeiro será compensado pelas mudanças da reforma tributária, o que afasta qualquer risco de desequilíbrio brusco para as finanças estaduais.

***

Como último adendo a esta nota, é preciso esclarecer um equívoco de interpretação que tem se manifestado nos debates do STF, relacionado ao conceito ou à natureza dos royalties. Tal equívoco consiste em considerar, com base no que diz o artigo 20 da Constituição Federal, que os royalties seriam uma compensação devida exclusivamente aos estados e municípios confrontantes por conta dos danos ambientais e sociais sofridos, conceito este que não condiz com a própria etimologia da palavra royalties: royalty é termo da língua inglesa derivado da palavra royal, originária de uma convenção que trata "daquilo que pertence ao Rei".

A Wikipédia nos explica que, “na antiguidade, royalties eram os valores pagos por terceiros ao rei ou nobre, como compensação pela extração de recursos naturais existentes em suas terras”. Ou seja, não tem qualquer relação com os possíveis danos ambientais ou socioeconômicos, inclusive porque, como nos ensina o economista fluminense Rodrigo Serra, “os custos sociais do setor petrolífero não se restringem aos potenciais danos na fase extrativa, sendo ainda mais acentuados nas fases de refino e utilização de derivados de petróleo, atingindo a totalidade de estados e municípios e não apenas aqueles localizados em posição de confrontação com os campos petrolíferos.”

Logo, quando o artigo 20 da CF se refere à “compensação financeira”, ele não está pretendendo compensar quaisquer possíveis danos (não exclusivos à atividade extrativa), mas compensar a finitude do recurso que está sendo extraído da natureza (isso sim intrínseco à atividade extrativa).

Ademais, como salientamos anteriormente, a distribuição de uma parte dos royalties a todos estados e municípios, com base na previsão constitucional de que “os recursos da plataforma continental são bens da União” e, portanto, pertencem igualmente a todos os brasileiros, não é exatamente uma inovação da Lei 12.734. A legislação em vigor atualmente, a mesma que beneficia os “confrontantes”, já destina uma parcela dos royalties ao “fundo especial”, repartido entre estados e municípios com base nos critérios de distribuição do FPE e FPM.

Portanto, é no mínimo curioso – para não dizer espantoso – que a simples revisão dos porcentuais de rateio entre “confrontantes” e “não confrontantes”, aprovada pela maioria do Congresso Nacional, passe a ser considerada inconstitucional.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP). Histórico constante no Boletim Mensal da Produção de Petróleo e Gás Natural de dezembro de 2025 (Mboe/dia).

[2] Vide Carta de Conjuntura de maio de 2023: https://www.ipea.gov.br/cartadeconjuntura/index.php/2023/05/impactos-red...

Deixar Comentário