Ainda sobre o hiato do produto

Os textos abaixo são uma transcrição quase literal de uma troca recente de e-mails que fiz com Samuel Pessoa, a qual foi motivada pelo post de alguns dias atrás. Dado o elevado interesse de diversos analistas nesse assunto, resolvi compartilhar com os leitores do blog esses e-mails. Faço um alerta de que é um post um pouco mais técnico do que o usual, mas ainda assim compreensível para boa parte dos interessados no assunto.

Primeiro-e-mail

Andei estudando bastante essa questão nos últimos tempos e cheguei à conclusão de que, seja com o HP univariado (one ou two-sided), com o HP multivariado (Areosa sem Curva de Phillips) ou via função de produção (FP) com NAIRU, NAICU e PTF tendencial obtidas pelo HP, todos eles resultam basicamente na mesma estimativa de hiato apontada pelo HP univariado.

Ou seja: no fundo, quando o HP está envolvido em alguma etapa, é ele quem vai determinar a estimativa do hiato. E, como bem apontou o Hamilton recentemente, “(…) we should never use the Hodrick-Prescott filter”.

O Areosa com Curva de Phillips melhora um pouco, mas ainda assim no fundo é um HP e você tem que tomar muito cuidado na identificação dos choques de oferta temporários sobre a inflação.

Assim, segui a recomendação da Comissão Europeia, que usa FP combinada à estimação da NAWRU (obtida a partir de uma Curva de Phillips para os salários e não para os preços de bens e serviços). E fui um pouco além: minha PTF tendencial é obtida a partir de uma espécie de VEC em equação única, separando alguns determinantes cíclicos da PTF (como a variação dos termos de troca) daqueles mais estruturais, que estão no vetor de cointegração de longo prazo (grau de abertura comercial, quantidade e qualidade da educação etc.).

Em uma segunda etapa, testei a capacidade de previsão fora da amostra dessa medida de hiato em uma Curva de Phillips para o IPCA Livres ex-alimentos no domicílio e também para o IPCA Serviços subjacentes e ela performou razoavelmente bem (e bem melhor do que o HP). Isso tudo está documentado em alguns posts mais antigos do blog do IBRE.

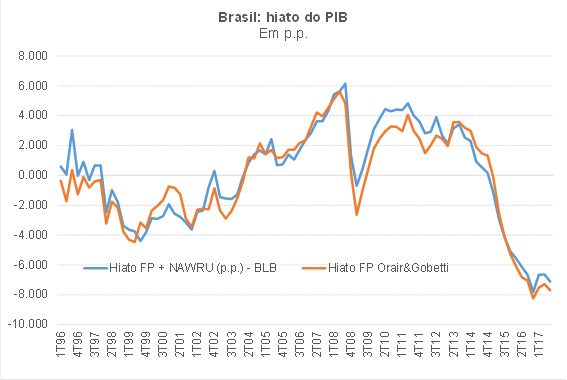

Gobetti, Orair e Dutra (IPEA e IFI), em trabalho que ganhou menção honrosa no Prêmio Tesouro Nacional de 2017 e que foi citado na coluna de Cláudia Safatle no Valor da última 6ª-feira, estimaram o PIB potencial e o hiato também seguindo as recomendações da Comissão Europeia[1]. E, como pode ser notado no gráfico abaixo, obtiveram estimativas bem semelhantes às minhas.

Vale notar que as estimativas deles apresentadas acima são um pouco diferentes daquelas que estão no trabalho que ganhou o prêmio, já que eles gentilmente me enviaram as estimativas mais atualizadas em Excel, as quais já levam em conta as revisões da série do PIB que o IBGE promoveu no começo de dezembro. Na ponta, o hiato deles está mais próximo de -8 p.p. (contra -7 p.p. em minha estimativa).

Além disso, eles deram um passo adicional, ao implementar a chamada “plausibility tool” proposta pela Comissão Europeia, que permite, dentre outras coisas, estimar intervalos de confiança para as estimativas de hiato.

Eles rodam uma regressão da estimativa do hiato via FP acima usando como explicativas variáveis observáveis que têm alguma correlação com a posição cíclica da economia, tais como NUCI, desemprego, taxa de crescimento do PIB efetivo, índice de confiança e variação dos preços de commodities. A partir dessa regressão, eles estimam um hiato de cerca de -6,5 p.p. na ponta, em um intervalo que vai de -5,1 p.p. a -7,9 p.p. (+/- 2 D.P.). Ou seja: o hiato HP (univariado, Areosa, FP + HP), que aponta um hiato em torno de -4% no momento atual, não está dentro desse intervalo, subestimando o hiato.

Segundo e-mail

O hiato via HP (seja univariado ou Areosa ou FP+HP) parte do pressuposto, dado o parâmetro lambda de suavização padrão, de que os ciclos de negócios duram de 3 a 7 anos (ou seja, todas as fases de um ciclo – recessão, recuperação, aceleração e desaceleração –, cabem dentro de um lapso temporal de 5 +/-2 anos).

O problema é que a evidência empírica (como diversos estudos do BIS, veja aqui um deles) vêm apontando que os ciclos financeiros/de crédito são bem mais extensos do que isso, podendo ter uma duração de dez a 15 anos.

Além disso, outros estudos (ver, por exemplo, Coibion, Gorodnichenko & Ulate) apontam que muitas estimativas de PIB potencial são exageradamente sensíveis ao ciclo econômico – e, portanto, não separam totalmente os choques de demanda dos fatores que afetam a capacidade de oferta, enviesando a estimativa do hiato do produto.

Por conta disso tudo, tentei ao máximo fugir do famigerado HP quando estimei o hiato, até mesmo levando em conta a “crítica de Hamilton”. Poderia ter partido para um VAR estrutural, mas quis construir um arcabouço que permitisse tanto a estimação do hiato como uma avaliação do desempenho de médio e longo prazo do PIB a partir de seus determinantes mais fundamentais (por isso a modelagem explícita da NAWRU e da PTF tendencial, ao invés da mera utilização de filtros uni ou multivariados, sem nenhum embasamento na teoria econômica). O VAR estrutural só me daria a parte do hiato e eu ainda teria que ter muito cuidado na identificação dos choques de oferta temporários para isso não afetar a estimativa do hiato.

Em dito isso, vamos ao seu questionamento, sobre a factibilidade de um hiato positivo e crescente entre meados de 2004 e o final de 2014 (com um breve interregno em 2009).

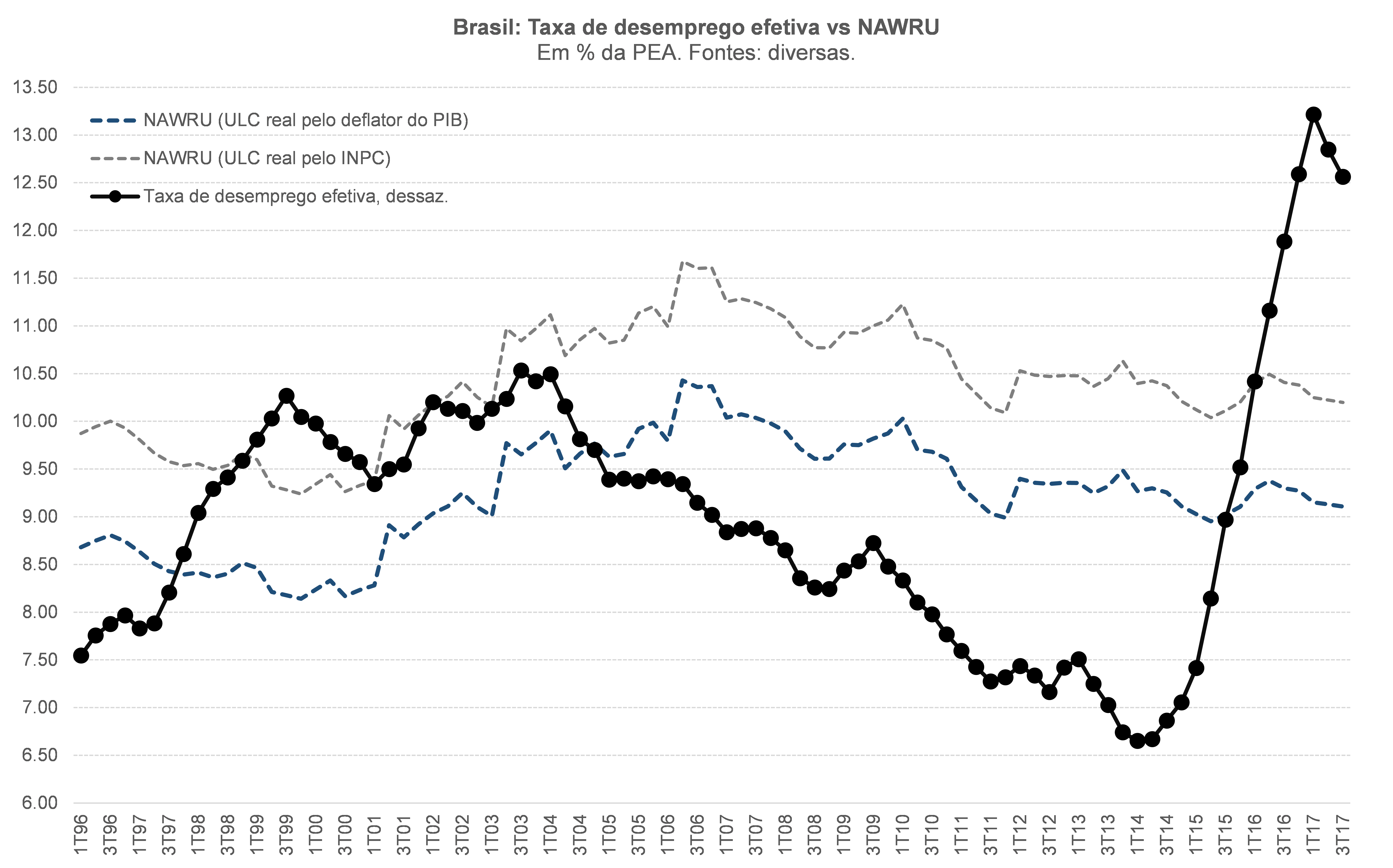

Bem, em primeiro lugar, acho importante destacar que minha estimativa da NAWRU (que está embutida na estimativa do hiato) aponta um quadro semelhante de comportamento temporal do hiato, como pode ser visto no gráfico abaixo.

Eu estimo a NAWRU a partir de uma Curva de Phillips para o salário-hora real, recuperando a NAWRU impondo a restrição de que o desemprego de equilíbrio é aquele que, dados alguns condicionantes mais estruturais da relação entre desemprego e salários (como a rigidez da legislação trabalhista, a razão mínimo/médio, a quantidade e a qualidade da educação média), faz com que a variação do salário-hora real seja igual à variação da produtividade do trabalho.

Porque a NAWRU recuou moderadamente entre 2006 e 2017? A principal razão foi uma elevação importante da relação capital-trabalhador (que, ceteris paribus, eleva a produtividade do trabalho). Ademais, os reajustes reais do salário-mínimo nacional, que corriam perto de 6% a.a. até 2012, recuaram expressivamente a partir de 2013.

Tipicamente, as medidas de hiato que levam em conta o HP em alguma das etapas, geram uma NAIRU como muito mais oscilação do que aquela apontada acima – ou seja, uma NAIRU excessivamente cíclica. Até é possível argumentar que alguns fatores mais conjunturais podem afetar a NAIRU (como o acúmulo de capital humano in-job ou histerese em recessões muito persistentes), mas ainda assim a NAIRU (e mesmo a NAICU) via HP/Areosa oscila demais, justamente para fazer com que o ciclo completo caiba naqueles 3 a 7 anos.

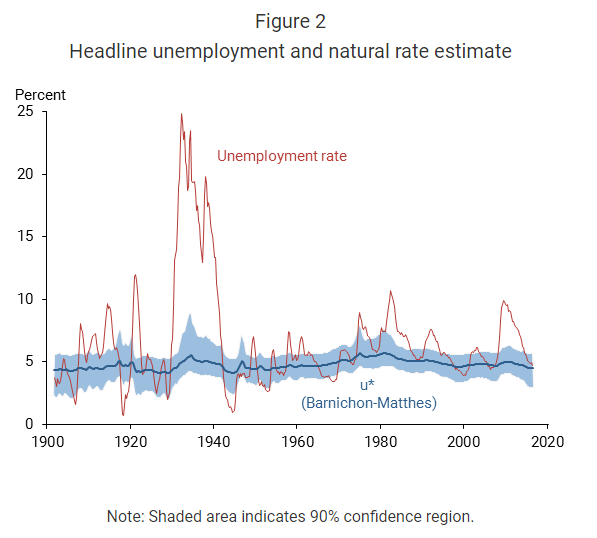

Não acho isso nem um pouco razoável e, de fato, estimativas da NAIRU norte-americana mostram, por exemplo, que a despeito do desemprego efetivo ter ido para 10% na recessão de 2007-09, a NAIRU pouco mudou nesse e mesmo em outras recessões profundas (ver figura abaixo, extraída de um estudo recente de economistas do Fed de San Francisco).

Agora, passando para a inflação brasileira. Vou utilizar a mesma Curva de Phillips que estimei para fazer o teste de capacidade de previsão fora da amostra de minha medida do hiato do produto.

Lembrando: estimei um modelo trimestral, entre 2000 e 2013, para o IPCA Livres ex-alimentação no domicílio, usando como explicativas: i) expectativas Focus; ii) IPCA Administrados combustíveis (para captar efeitos indiretos sobre o IPCA Livres); iii) a variação do IC-BR/BC (índice de commodities do BC, também para captar os efeitos indiretos dos choques de commodities sobre os Livres ex-alimentação no domicílio); iv) a variação da taxa de câmbio nominal; v) minha medida de hiato; e vi) dummies sazonais. Idealmente, também seria interessante colocar alguma variável que captasse as mudanças de alíquotas de tributos, mas ainda não consegui construir um histórico relativamente longo dessa variável.

A decomposição da evolução da inflação feita a partir desse modelo mostra que, grosso modo, o impacto do hiato crescentemente positivo entre 2004 e 2011 sobre a inflação foi quase todo compensado pela forte valorização nominal do R$/US$ nesse período, de algo em torno de 3,00 para perto de 1,50 (ou seja, 50% de apreciação). Algo que também ajudou foram expectativas de inflação relativamente ancoradas, ao menos até meados de 2010.

A partir de 2012, o BRL começou a subir e, com um hiato positivo, a inflação desse subgrupo (IPCA Livres ex-alim.) mudou de patamar, dos cerca de 5% a.a. de 2005-2011, para mais perto de 6,5% a.a. em 2012-14. E só não acelerou mais porque houve um controle dos preços dos combustíveis nesse ínterim, os quais subiram bem abaixo da inflação geral e em ritmo inferior ao observado em 2004-2010 (lembrando que meu modelo capta os efeitos indiretos desse item do IPCA ADM sobre o IPCA Livres ex-alimentação).

Um ponto importante a acrescentar é que o impacto de variações do BRL sobre o IPCA Livres ex-alimentação ocorre muito mais rapidamente (2 trimestres para o impacto pleno) do que o impacto do hiato (este último leva cerca de 6 trimestres ano para afetar plenamente a dinâmica inflacionária, segundo o modelo que estimei).

Desse modo, é assim que o modelo explica uma inflação que não “explodiu” entre 2004 e 2011. É uma história parecida com aquela dos EUA entre 2003 e 2007, que tinha uma economia superaquecida, mas com inflação bem-comportada “domada” pela deflação de bens manufaturados exportados pela China.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Esse trabalho também foi publicado como uma nota técnica pela Instituição Fiscal Independente (IFI) do Senado na última 6ª-feira . Além de apresentar as estimativas de forma bastante detalhada, trata-se de um excelente survey para aqueles que queiram estar na fronteira dessa discussão.

Deixar Comentário