Em defesa do NUCI-FGV

A última Carta do IBRE/FGV trouxe à tona um debate sobre a fidedignidade do indicador de Nível de Utilização da Capacidade Instalada (NUCI) na indústria de transformação, apurado pela FGV. Alguns vêm questionando a capacidade do indicador de captar adequadamente a ociosidade da indústria, em um contexto no qual essa pesquisa é amostral (cerca de 1000 informantes) e em que as Pesquisas Industriais Anuais (PIAs) do IBGE apontam significativa redução do número de empresas industriais ao longo dos últimos anos (-4,9% em 2017 vs 2013).

Sem querer entrar nas minúcias metodológicas por detrás da estimação do NUCI-FGV, o objetivo deste post é o de defender este indicador. Para tanto, vou apresentar algumas comparações e exercícios logo abaixo, alguns deles já apresentados anteriormente em outros posts.

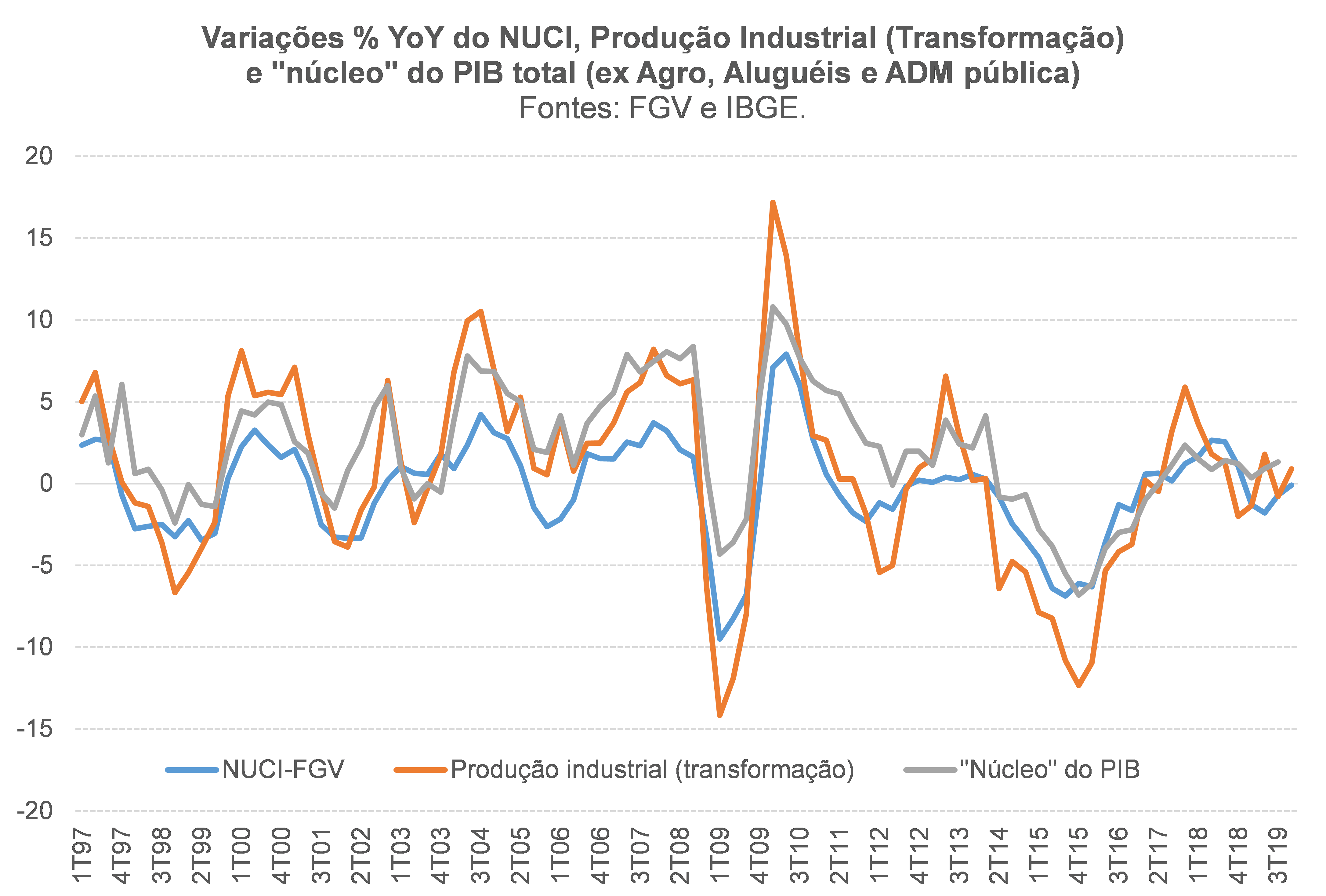

Em primeiro lugar, é importante notar que as oscilações do NUCI-FGV são bastante aderentes às variações da produção física da indústria de transformação e mesmo àquelas de um “núcleo” do PIB (excluindo Agropecuária, Aluguéis – cerca de 80% é aluguel imputado – e Administração pública), como revela o gráfico abaixo.

Não há nenhuma “quebra” evidente na relação entre tais variáveis nos últimos trimestres[1]. Ou seja: se o NUCI está virtualmente andando de lado desde 2016, é basicamente porque tanto a atividade industrial como a própria economia como um todo também estão.

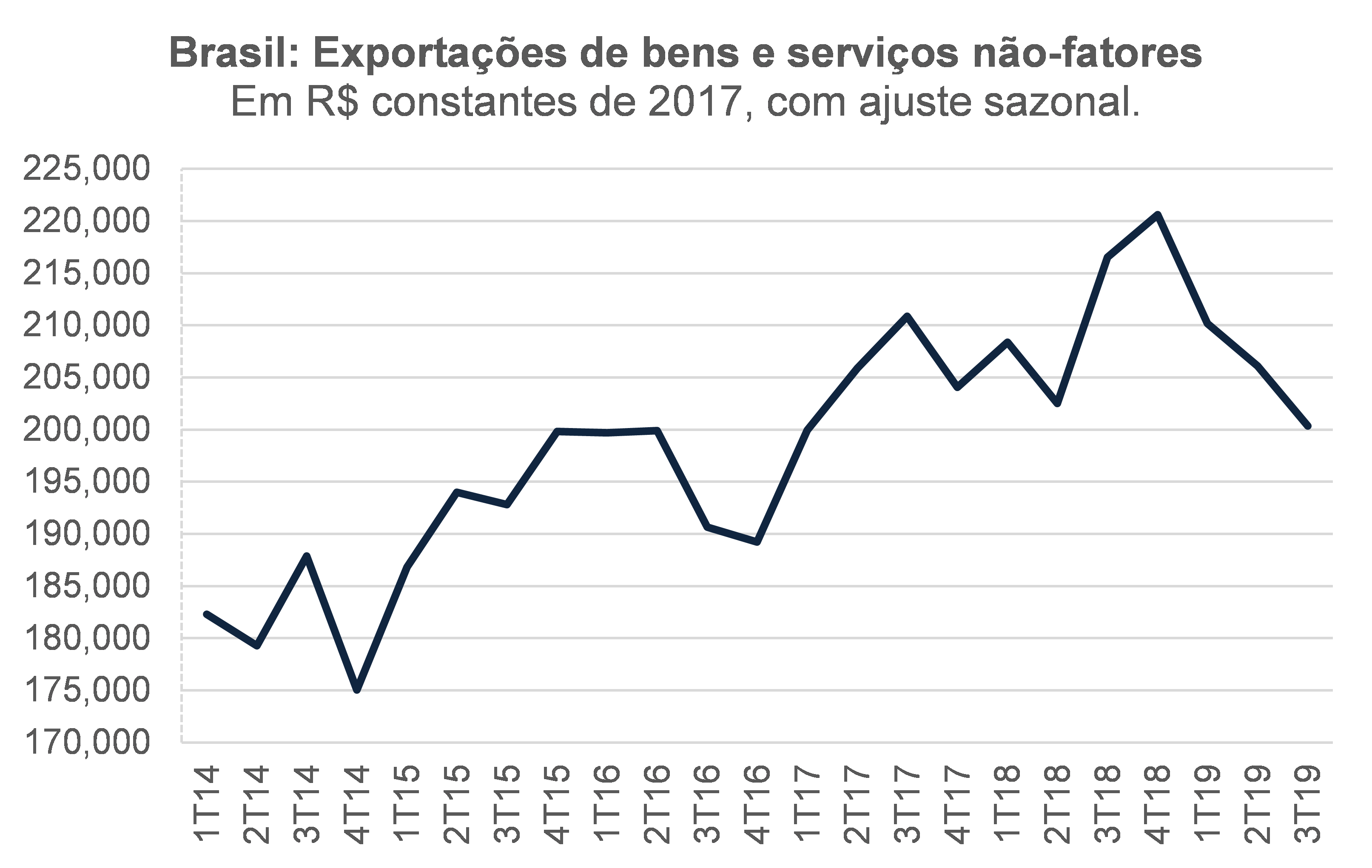

Aqui é importante lembrar de algo que, com frequência, é ignorado: a demanda relevante para a indústria, setor altamente tradable, é a demanda global, somando a demanda doméstica por bens (finais e intermediários) com a demanda externa. Desse modo, é perfeitamente concebível que a demanda “privada” doméstica (somatório do Consumo das Famílias com a FBCF – neste último caso, somando os setores privado e público) esteja crescendo acima do PIB, mas sem pressionar muito o NUCI industrial – já que a demanda externa está encolhendo fortemente nos últimos trimestres (ver gráfico abaixo) e metade do consumo familiar se refere a serviços. E como o que interessa para o resultado das contas externas (saldo em transações correntes) é, além da variação dos termos de troca, o diferencial entre o crescimento da demanda externa (isto é, do comércio global, acrescido da demanda argentina, no caso brasileiro) e a variação da demanda doméstica, isto ajuda a compreender o comportamento das contas externas brasileiras desde meados de 2018 (quando teve início o colapso argentino e a desaceleração seguida por queda do comércio global). A cotação cambial também interfere nisso, mas as elasticidades-preço estimadas em geral são baixas, até mesmo por conta de questões como a composição da pauta de exportações brasileira (com peso significativo de commodities e semi commodities) e a especialização crescente de países/regiões na produção de determinados produtos/insumos mais elaborados (que dificulta, cada vez mais, a ocorrência do processo “clássico” de substituição de importações).

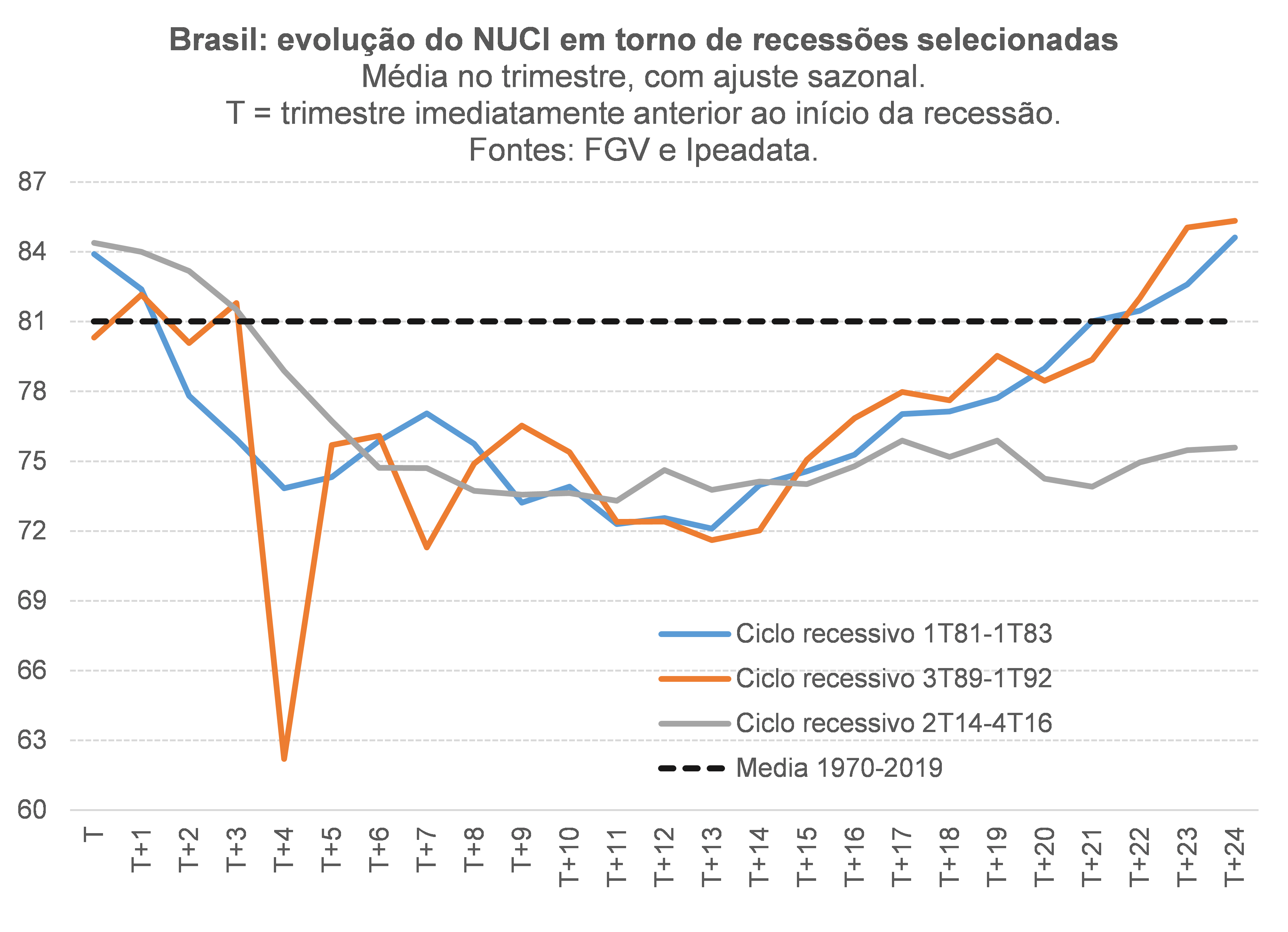

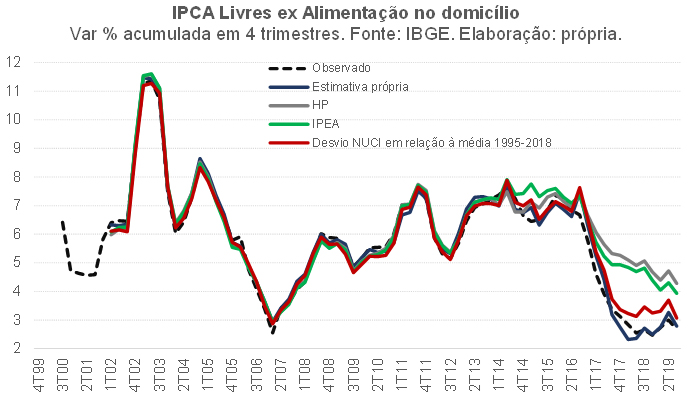

É interessante notar, como aponta a figura abaixo, que o NUCI-FGV apresentou, em 2014-16, trajetória semelhante àquelas observadas em outros episódios recessivos brasileiros. Contudo, em contraste com o ocorrido no day-after dos outros dois episódios, no momento atual o NUCI está tendo uma recomposição muito lenta em direção à média histórica. Quando se faz a mesma figura abaixo, mas com o PIB, a conclusão é semelhante. Assim, é a fraqueza de demanda – corroborada pelo quadro da inflação, caminhando para o quarto ano consecutivo de leitura bem abaixo da meta quando se observam os núcleos – que vem impedindo um “fechamento” do NUCI, e não restrições agregadas pelo lado da oferta. É importante notar, ademais, que o argumento da má-alocação e sobreinvestimento em setores com baixa viabilidade econômica sem “ajuda governamental” – evocado recentemente para questionar a fidedignidade do NUCI-FGV – também poderia ser aplicado ao episódio recessivo do começo dos anos 80 (em função dos vários excessos do II PND) e mesmo àquele iniciado no final da mesma década (já que a indústria local foi altamente protegida da concorrência internacional até o começo dos anos 90).

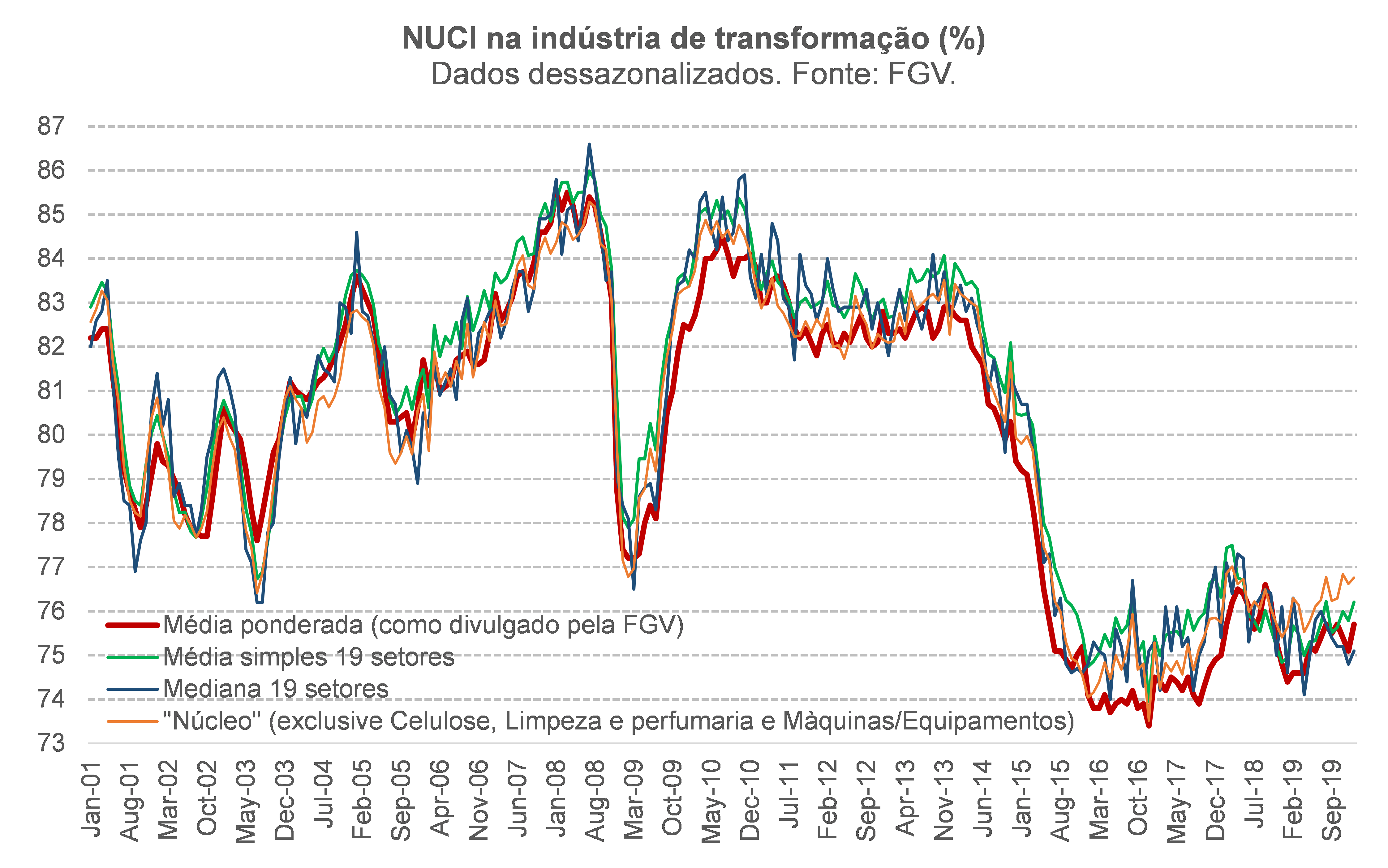

Em segundo lugar, o NUCI-FGV, que corresponde a uma média ponderada dos NUCIs de 19 setores, não está sendo desproporcionalmente afetado pelos NUCIs de alguns poucos setores: tanto a média simples como a mediana apontam um quadro muito semelhante ao indicador agregado, como indica o Gráfico 2. Também apresento na figura um “núcleo”, que corresponde a uma média simples dos NUCIs setoriais, excluindo três deles (dois com NUCIs atipicamente baixos hoje, em torno de 65%; e um deles, o de Celulose, que opera quase sempre com um NUCI em torno de 90% e com baixa volatilidade).

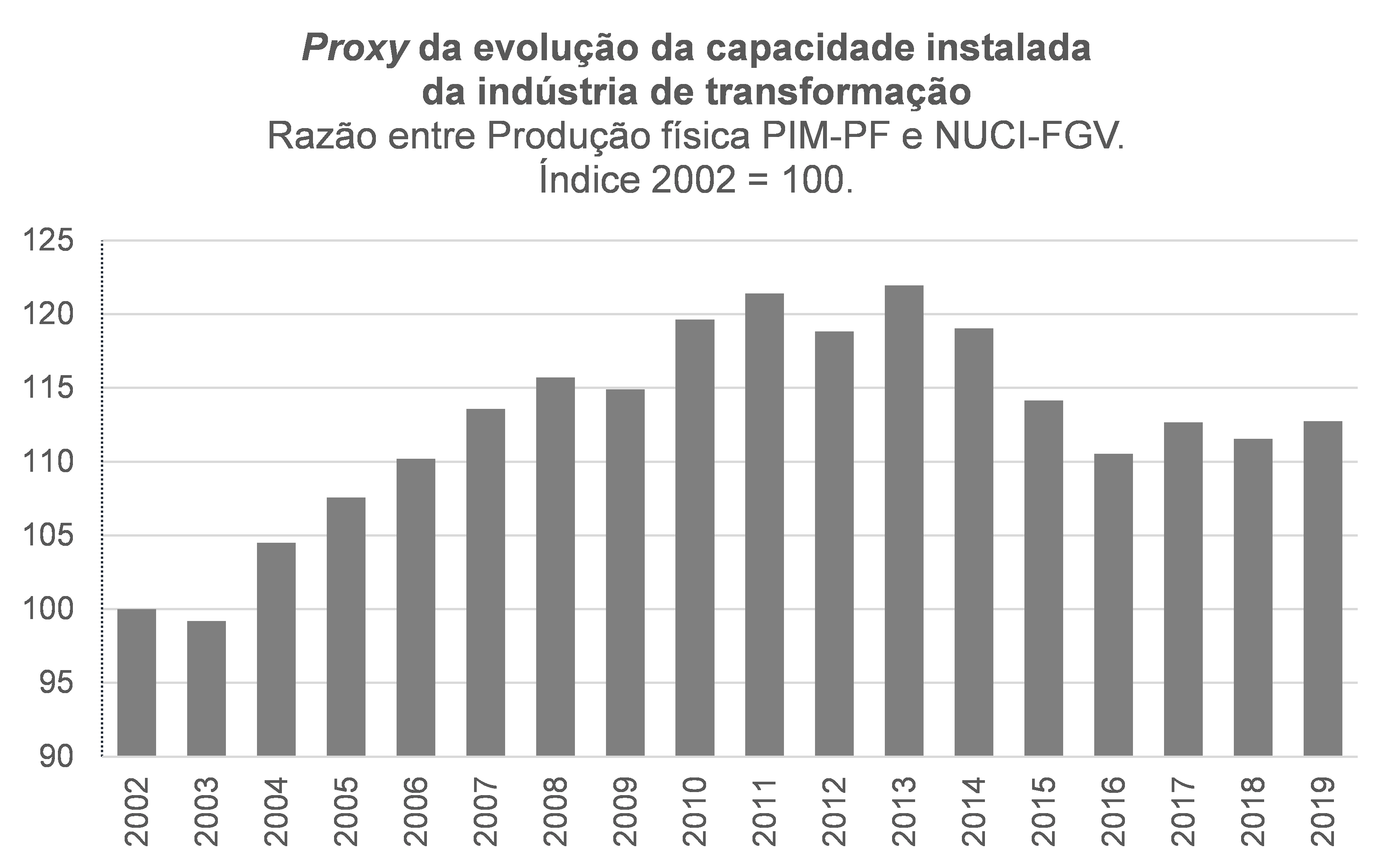

Em terceiro lugar, uma vez que, conceitualmente, o NUCI corresponde à razão entre a Produção Industrial e a Capacidade Instalada, é possível inferir a evolução da capacidade instalada a partir do quociente entre os indicadores de produção física e NUCI. Esse exercício aponta que, dada a produção industrial aferida pelo IBGE, a dinâmica do NUCI-FGV implicitamente admite uma queda de cerca de 5% da capacidade instalada na indústria de transformação entre 2013 e 2017. Esse percentual é muito próximo daquele apontado pelas PIAs, referentes ao número de empresas industriais em funcionamento. Contudo, esses percentuais não são diretamente comparáveis, já que, no primeiro caso, estamos falando de redução do estoque de capital industrial e, no segundo, de redução do número de firmas (sem saber a composição delas em termos de intensidade do uso de capital).

Por fim, como já apresentei antes neste blog, quando coloco várias medidas de hiato da economia brasileira para competir entre si – incluindo uma baseada unicamente no desvio do NUCI-FGV em relação à sua média histórica –, aquelas com a maior capacidade de explicar e antecipar a dinâmica da inflação dos núcleos[2] são estimativas que sugerem um hiato do produto brasileiro em torno de -5% hoje, como é o caso daquela baseada no NUCI-FGV (dentre algumas outras).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] A amplitude das oscilações do NUCI-FGV é menor do que aquelas da produção industrial por questões metodológicas: a FGV pesquisa o NUCI por faixas de valores, atribuindo o valor médio de cada faixa para todas as empresas dentro daquele intervalo. Com efeito, o NUCI-FGV já é, por construção, “suavizado”.

[2] O apelo para fazer essa análise utilizando medidas de núcleos e não a inflação cheia ganhou um reforço recente com o estudo da economista Kristin Forbes (2019), publicado no NBER, que apontou que a inflação cheia de bens e serviços (isto é, sem excluir itens mais voláteis, como alimentação e energia) depende muito mais do ambiente global, ao passo que os núcleos e a inflação dos salários são mais determinados pelo ambiente local.

Comentários

Deixar Comentário