O que a dinâmica da inflação tem a nos dizer sobre o hiato do produto brasileiro?

As projeções de consenso do mercado apontam que a economia brasileira deverá crescer algo entre 2% e 2,5% neste ano de 2020, vinda de um ritmo pouco superior a 1% a.a. na média 2017-2019.

Diante dessa expectativa de aceleração para um ritmo inédito no passado recente de nossa economia (seria a variação mais elevada desde os 3,0% de 2013), mais uma vez vem à tona o debate sobre qual seria o espaço para um crescimento do PIB brasileiro que não gerasse desequilíbrios relevantes do ponto de vista da inflação e das contas externas.

Embora praticamente 100% dos analistas concordem com a avaliação de que a economia brasileira opera, hoje, com um excesso de ociosidade dos fatores de produção (trabalho e capital), quando a discussão migra para a quantificação numérica desse excesso, as divergências são expressivas (como já vem sendo há alguns anos: ver, por exemplo, um post meu neste blog, publicado em agosto de 2017).

Alguns analistas consideram que um crescimento do PIB efetivo em torno de 2,5% a 3% neste ano já seria suficiente para exaurir esse excesso de ociosidade (ou seja, o hiato estaria negativo hoje em cerca de -2% a -3%, resultado de um PIB potencial recuando em velocidade semelhante àquela do PIB efetivo nos últimos anos). Já outros avaliam que seria necessário um crescimento dessa magnitude por uns 2 a 3 anos para zerar esse excesso de ociosidade (ou seja, o hiato estaria hoje entre -4% e -5%, com o crescimento potencial tendo sido baixo nos últimos anos, porém positivo, em média).

Nesse contexto, o objetivo deste post é o de, mais uma vez (como já fiz em vários outros posts nos últimos anos), tentar avaliar qual seria a magnitude do chamado hiato do produto (diferença entre o nível do PIB efetivo e o nível do PIB potencial - e não entre suas taxas de variação[1]).

Como é sabido, essas divergências sobre a magnitude (e mesmo sobre o sinal do hiato) se originam do fato de que o PIB potencial é uma variável não-observável, assim como o hiato, o que significa dizer que ambos precisam ser estimados. E há inúmeros métodos alternativos de estimação dessas variáveis, como já abordei em detalhes em posts anteriores. Os métodos mais sofisticados tentam aplicar alguma estrutura econômica (e não apenas utilizar uma mera filtragem estatística), além de buscar utilizar técnicas que minimizem as revisões das séries estimadas (isto é, as diferenças entre as estimativas do hiato em tempo real e as estimativas “históricas”).

Contudo, ao final do dia, uma boa medida de hiato do produto, independentemente do método utilizado para estimá-la (se mais simples ou mais complexo), deve passar naquilo que chamo de “prova do pudim”: ter uma boa capacidade de explicar e antecipar a dinâmica inflacionária.

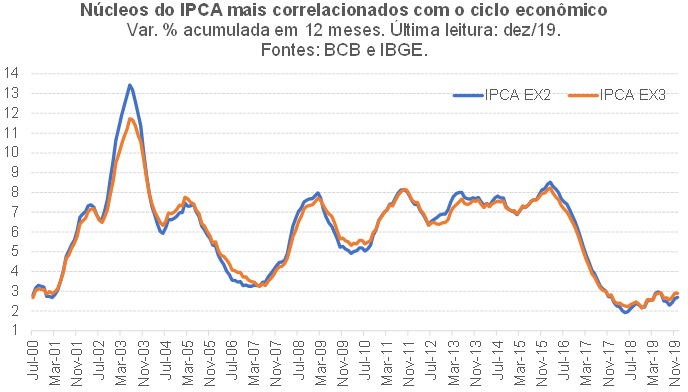

Antes de apresentar o exercício em que comparo essa capacidade de várias medidas alternativas de hiato, acho interessante fazer uma inspeção visual do comportamento da inflação, mais particularmente do subconjunto da inflação que é mais sensível ao ciclo econômico – isto é, as medidas de núcleo. Como o próprio Banco Central do Brasil apontou há cerca de dois anos, dentre as várias medidas de núcleo, o IPCA EX2 e o EX3 (núcleos de preços livres) são aqueles mais correlacionados ao ciclo econômico. Com efeito, a figura abaixo apresenta a evolução desses núcleos, em termos de taxa acumulada em 12 meses.

Como pode ser notado, a inflação apontada por tais núcleos vem correndo em torno do piso da meta desde meados de 2017. Embora o fato de estar correndo abaixo da meta central sugira um hiato do produto negativo, ainda assim essa constatação não fornece nenhuma pista sobre a magnitude desse hiato. Contudo, como essa inflação dos núcleos mostrou uma aceleração relativamente modesta ao longo dos últimos três anos, isso dá uma outra pista importante sobre o hiato: além de negativo, ele também teria oscilado muito pouco nesse ínterim.

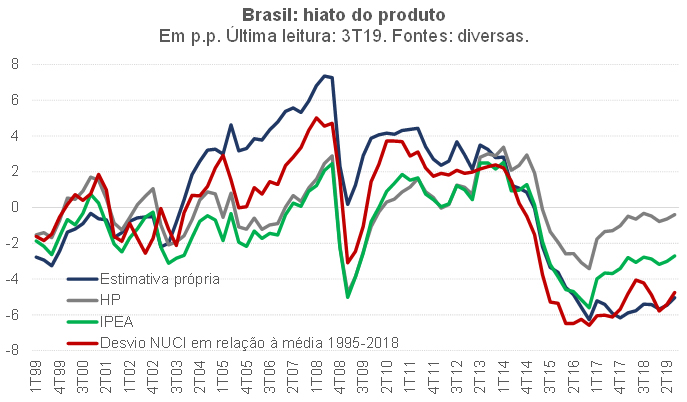

Esta última constatação já suscita dúvidas quanto a estimativas de hiato que apontam um estreitamento relativamente rápido ao longo desse período, como é o caso de algumas delas: a figura abaixo apresenta quatro estimativas.

Minha estimativa própria é bem próxima daquela da IFI/Senado (instituição que ainda não divulgou as estimativas atualizadas do hiato após as revisões da série histórica do PIB reveladas pelo IBGE no final do ano passado), bem como daquelas estimativas geradas pelo pessoal do IBRE/FGV, recém-divulgadas (aqui). No mais, também apresento na figura acima as estimativas do IPEA (que são obtidas a partir da combinação da abordagem de função de produção com a utilização de filtros estatísticos para estimar os níveis de equilíbrio do desemprego, NUCI e PTF) e as estimativas do hiato pela aplicação do filtro HP univariado à série do PIB efetivo (considerando projeções de consenso até 2023). Também incorporei ao gráfico uma medida bem simples de hiato (ou proxy dele), “observável”, que é o desvio do NUCI-FGV em relação à sua média em 1995-2018.

Algo que me incomoda em algumas das estimativas de hiato é o fato de que elas apontam que o hiato do produto brasileiro na virada de 2008 para 2009 teria sido tão ou mais negativo do aquele observado no “fundo do poço” do ciclo recessivo recente, no final de 2016. Vale lembrar que a taxa de desemprego (PNAD-C, retropolada para antes de 2011) chegou a 13% no final de 2016, contra cerca de 8,5% no começo de 2009... No caso do NUCI, ele chegou a 77% no começo de 2009, contra 74% no final de 2016. Já percebi que estimativas do hiato muito dependentes do filtro HP padecem desse “problema”.

Mas a maneira correta e formal de testar tais medidas é aquilatando sua capacidade de previsão da inflação, como já apontei antes neste texto. Desse modo, atualizei um exercício que já realizei outras vezes: estimei uma Curva de Phillips para o IPCA Livres ex-Alimentação no domicílio (uma espécie de núcleo de preços livres do IPCA, respondendo por cerca de 60% do índice total).

Para além do hiato do produto, também considerei, nessas Curvas de Phillips, as seguintes variáveis explicativas: i) IPCA Alimentação no domicílio (para capturar os efeitos de segunda ordem de choques nesse grupo sobre a inflação mais sensível ao ciclo); ii) IPCA Energia elétrica (também para capturar os efeitos indiretos); iii) IPCA Combustíveis (também para capturar os efeitos indiretos); iv) variação do R$/US$; v) expectativas de inflação 12 meses à frente do Focus/BCB; vi) dummies para capturar mudanças da estrutura de ponderação quando da introdução de novas Pesquisas de Orçamentos Familiares (POFs); vii) alíquota média de importação, que afeta a sensibilidade da inflação ao hiato (quanto maior a tarifa média, maior o impacto do hiato doméstico na inflação), além de gerar, quando modificada, mudança de preços relativos dos tradables, algo que é captado como inflação pelo IPCA; viii) variações do salário-mínimo nacional nominal; e ix) indicador de oscilações climáticas (Southern Oscillation Index).

Estimei esse modelo com uma amostra que vai do 1* trimestre de 2001 ao 3º trimestre de 2019, de modo a identificar as defasagens de cada uma das variáveis, usando minha medida de hiato. Daí utilizei a mesma especificação com as demais medidas de hiato (o modelo “aceita”, com as demais medidas de hiato, a mesma especificação obtida com minha estimativa de hiato, naturalmente alterando as elasticidades – mas ainda mantendo as propriedades estatísticas desejáveis nesse tipo de estimação de séries de tempo).

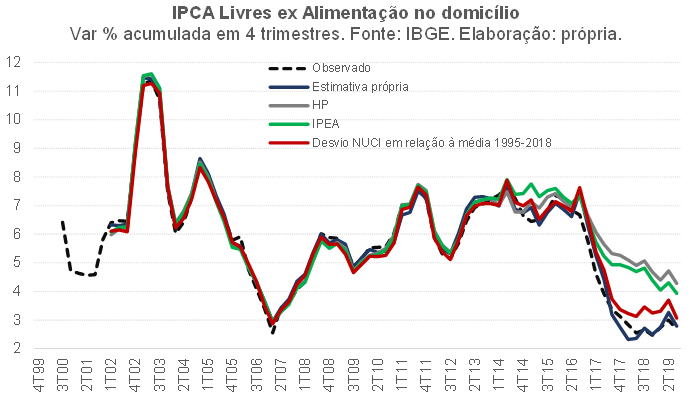

Em seguida, realizei o seguinte teste: estimei esses mesmos modelos, com as mesmas especificações para as quatro medidas de hiato apresentadas acima, até o 4º trimestre de 2013 (antes, portanto, do início da recessão recente) e então projetei a inflação entre 2014 e 2019, utilizando a evolução efetivamente observada das variáveis explicativas (incluindo o hiato, que é a única variável explicativa não-observável). A figura abaixo compara a evolução observada com a evolução estimada/projetada da inflação.

Notem, em primeiro lugar, que as projeções dentro da amostra (2001-2013) utilizando as quatro medidas alternativas de hiato são praticamente idênticas, na medida em que a correlação entre tais medidas é bastante elevada nesse período, o que faz com que o modelo econométrico “compense” na elasticidade do hiato em cada uma das quatro Curvas de Phillips.

Contudo, a “prova do pudim” está na projeção fora da amostra. Como a figura acima aponta, tanto o hiato estimado pelo IPEA como aquele obtido pela aplicação do filtro HP à série do PIB efetivo (“esticada” com projeções de consenso até 2023) superestimaram, consideravelmente, a inflação na projeção fora da amostra (2014 em diante), sobretudo de 2017 para cá (mesmo tendo explicado muito bem a inflação em 2001-2013, dentro da amostra). Já as outras duas medidas de hiato, que apontam um excesso de ociosidade da ordem de -5% hoje, conseguiram explicar razoavelmente bem a dinâmica da inflação nos últimos anos.

Convém ressaltar que o bom desempenho da medida de hiato baseada somente no NUCI-FGV da indústria de transformação contraria a avaliação de alguns analistas de que o NUCI estaria superestimando a capacidade produtiva da economia brasileira (por ignorar o fechamento de várias empresas ao longo dos últimos anos, em um contexto no qual a sondagem da FGV é baseada em uma amostra de cerca de 1000 empresas). Na verdade, como pode ser notado na figura acima, esse hiato do NUCI até superestimou a inflação na projeção fora da amostra (embora bem menos do que as medidas HP e Ipea), sinalizando que o hiato da economia brasileira teria sido ainda mais negativo do que aquele sugerido pelo hiato do NUCI na média do período 2014-2019.

Minha estimativa de hiato desempenha melhor do que o hiato obtido a partir somente do NUCI industrial justamente porque também levo em conta o hiato do mercado de trabalho (que é obtido a partir da estimação de uma Curva de Phillips para o Custo Unitário do Trabalho Real para a economia brasileira como um todo, bem como pela consideração das horas trabalhadas em relação ao que seria um nível usual).

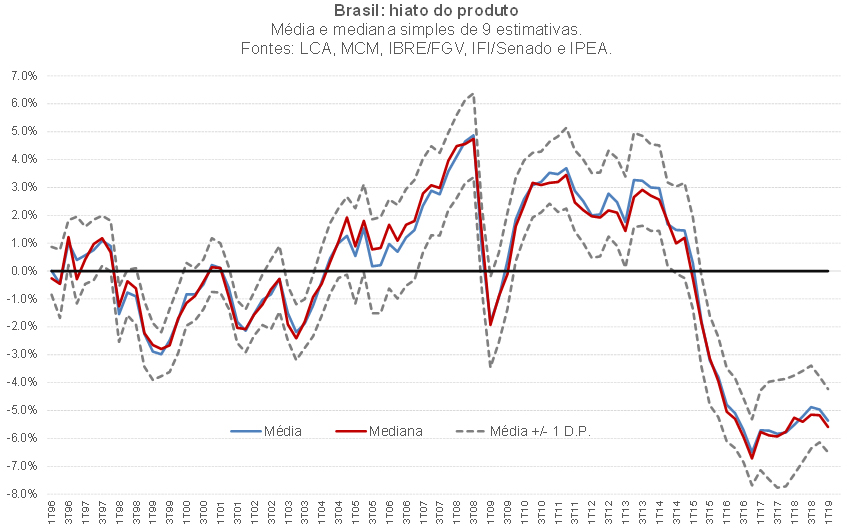

Portanto, a análise apontada acima suporta a avaliação de que o hiato do produto brasileiro parece estar hoje no intervalo de -4% a -5%, e não entre -2% e -3%. De fato, ainda levando em conta séries não revisadas do PIB, um levantamento realizado por Ricardo Barboza em meados do ano passado e complementado por mim, considerado 8 estimativas de hiato de 5 instituições diferentes, sugeria um hiato em torno de -5,5% no começo de 2019, como aponta a figura abaixo. Minha estimativa atual, já levando em conta a série revisada do PIB, aponta um hiato de -5,7% no 1º trimestre de 2019 e de -5% no 3º trimestre do ano passado.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Pode parecer desnecessário fazer esse lembrete, mas ainda há muita confusão entre taxa e nível nesse assunto de PIB potencial e PIB efetivo, como abordei em um outro post.

Deixar Comentário