Hiato do produto do PIB, da Indústria e dos Serviços

O cálculo do produto potencial é um tema polêmico entre os economistas, por ser uma variável não observável e com diversos métodos de estimação, que geram resultados diferentes. Essa discrepância entre os resultados faz com que sejam contadas diferentes versões sobre qual seria o produto potencial do país. Dispor, portanto, de uma medida robusta para o hiato do produto é importante.

Neste Blog já apresentamos, em 9 de dezembro de 2019, o cálculo do hiato do produto para a economia e para as grandes atividades econômicas, calculados por sete métricas estatísticas e sua média. Como já mencionado, as métricas estatísticas são um bom parâmetro para entender a situação do hiato do produto, mas não são as melhores medidas, pois não contemplam em sua fórmula nenhum parâmetro econômico, além da própria série de valor adicionado (VA), que de acordo com cada tipo de métrica estatística, possui suas distorções especificas.

As métricas estatísticas consideradas nesse trabalho consistem no cálculo do produto potencial pelo método de extração de tendências linear, exponencial, quadrática, médias móveis de 4 e 8 períodos e pelo filtro HP. São feitas projeções até o quarto trimestre de 2020, com objetivo de suavizar as distorções da cauda da série para o período mais recente (terceiro trimestre de 2019). Por sua vez, o cálculo do produto potencial pela função de produção permite ver como os insumos capital, trabalho e a produtividade total dos fatores (PTF) estão atuando na economia e torna possível entender os gargalos existentes.

Uma das inovações dessa versão do cálculo do hiato é o cálculo do produto potencial (VA potencial) da indústria e dos serviços e a atualização para o total da economia através do método da função de produção. Para isso foram feitas algumas adaptações na função de produção do total da economia. Os resultados obtidos com a função de produção se mostraram altamente correlacionados com as séries obtidas pelas médias das métricas estatísticas.

Cálculo dos hiatos

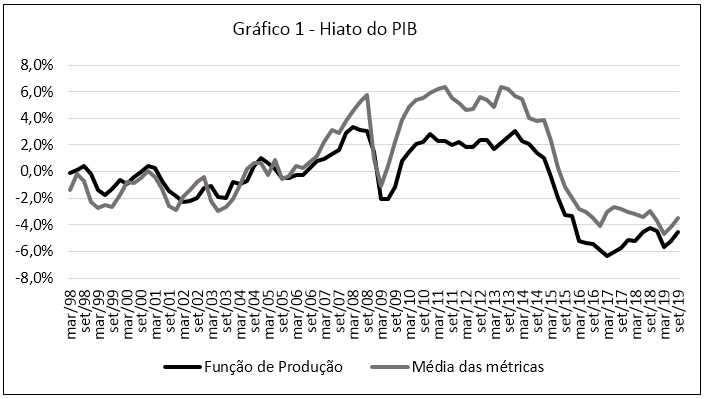

O hiato do total da economia em 2019.3 (terceiro trimestre de 2019) pela função de produção é -4,5% sendo de -5,9% pela média das métricas. Estas séries apresentam correlação de 0,87.

Fonte: IBGE, Banco Central e IBRE. Elaboração própria.

Para a indústria, o resultado para 2019.3, pela função de produção, é -5,9% e para a média das métricas, -5,0%. A correlação entre essas séries é de 0,91.

Fonte: IBGE, Banco Central e IBRE. Elaboração própria.

A correlação entre a função de produção do setor de serviços e a média das métricas para essa atividade é de 0,77. Em 2019.3 o resultado para ambas as métricas é -3,8%.

Fonte: IBGE, Banco Central e IBRE. Elaboração própria.

Para o Cálculo dos hiatos pode-se resumir que:

- Pelos três gráficos acima é possível ver que a função de produção possui uma tendência mais bem-comportada do que a média das métricas e manteve-se, na maior parte do tempo, com hiatos inferiores ao da média das métricas.

- Verifica-se que, independentemente da medida utilizada, a atividade com maior hiato é a atividade industrial (-5%), enquanto Serviços (-3,8%) contribui para tornar o hiato do PIB (-4,1%) menor.

Decomposição do Crescimento

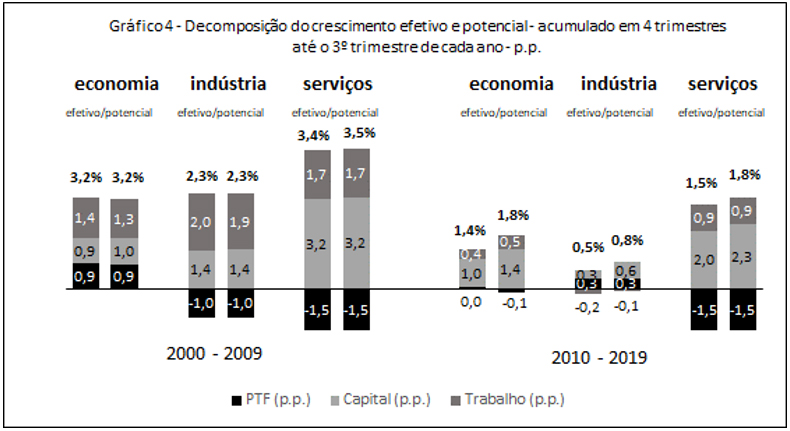

O Gráfico 4 ilustra as decomposições das funções de produção do agregado da economia, da indústria e dos serviços, pelo produto efetivo e pelo produto potencial.

É possível notar que, na primeira década de análise (2000-2009), o setor de serviços teve maior crescimento que a economia (3,4% de serviços ante 3,2% da economia), seguido por um desempenho um pouco mais fraco da indústria (2,3%). Nas duas atividades, a PTF contribuiu negativamente para o desempenho (-1 p.p. na indústria e -1,5 p.p. em serviços), enquanto, para o total da economia, a PTF contribuiu positivamente com 0,9 p.p. Os insumos capital e trabalho apresentaram contribuição positiva para o crescimento do total da economia, da indústria e de serviços.

Na segunda década de análise (2010-2019), notam-se crescimentos muito menos expressivos da Indústria (0,5%), dos Serviços (1,5%), e também do total da economia (1,4%). O insumo capital foi o que sustentou os crescimentos do total da economia e de serviços (1 p.p. e 2,0 p.p., respectivamente). Já a PTF teve contribuição nula para o crescimento do total da economia, contribuiu com 0,3 p.p. para a indústria e negativamente para os serviços (-1,5 p.p.).

Fonte: IBGE, Banco Central e IBRE. Elaboração própria.

Para a decomposição do crescimento do produto potencial pelas funções de produção da economia, da indústria e de serviços, também separada em dois horizontes temporais (2000-2009 e 2010-2019), a análise segue de forma semelhante. Da mesma forma que o crescimento efetivo, os desempenhos das atividades e do agregado foram menos expressivos na segunda década de análise, dado que o país passou por um grande período recessivo.

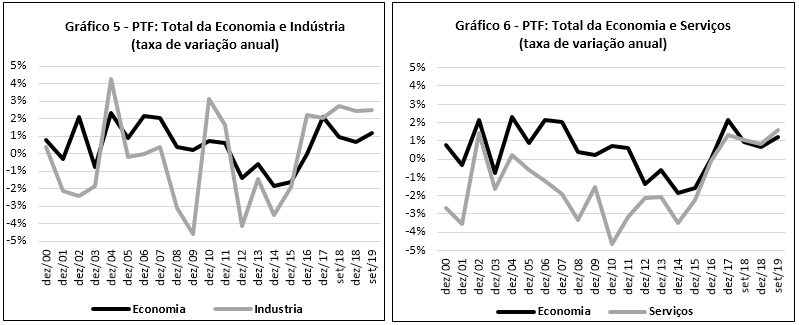

O Gráficos 5 e 6 abaixo ilustram as variações anuais da PTF para o total da economia, para o setor industrial e os Serviços. A PTF do total da economia tem variação crescente no início do período (2000-2006), variando de 0,8% em 2000 para 2,1% em 2006. Daí em diante, a taxa de variação da PTF decresce progressivamente até 2011 e se torna negativa a partir daí até dezembro de 2016 (0%), voltando a ser positiva em 2017 (2,1%), em 2018 (0,8%) e até setembro de 2019 (1,2%).

Fonte: IBGE, Banco Central e IBRE. Elaboração própria.

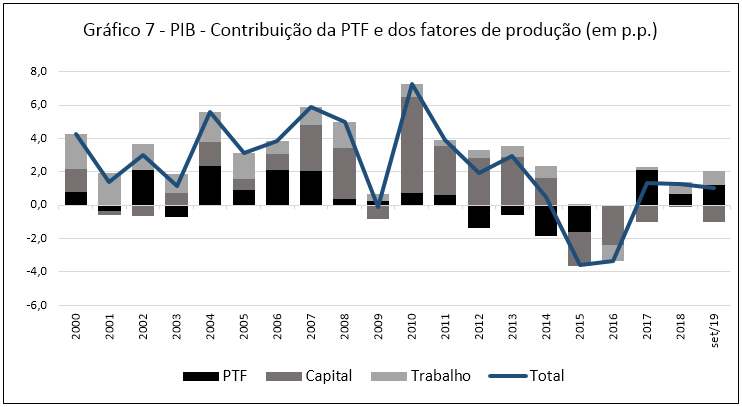

Conforme pode ser visto no Gráfico 7, abaixo, a contribuição do fator capital, que havia sido positiva durante a maior parte do período, se torna negativa a partir de 2015, enquanto a PTF e o trabalho se tornam positivos a partir de 2017, contribuindo para o crescimento do PIB. Ou seja, apesar de o crescimento do PIB ter sido ínfimo nos três últimos anos, ele se deu graças ao crescimento da produtividade total dos fatores e da contribuição do trabalho.

Fonte: IBGE, Banco Central e IBRE. Elaboração própria.

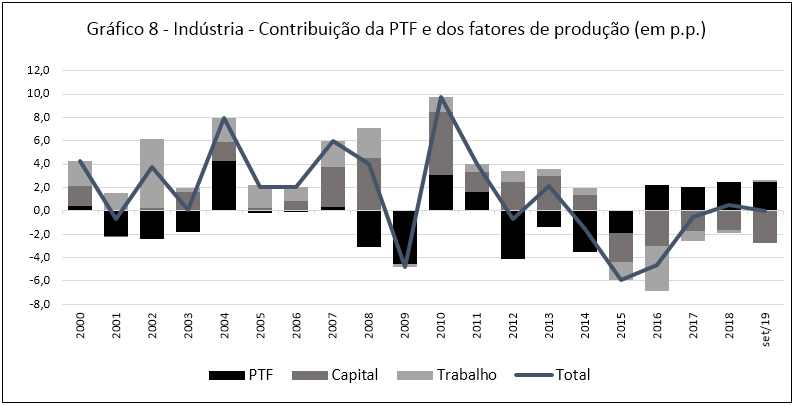

No Gráfico 8, abaixo, observa-se que a Indústria teve, durante os 12 primeiros anos da série, seis resultados positivos e seis negativos, estes devido à contribuição negativa da PTF. Em 2012, 2014 e 2015, os resultados da Indústria foram negativos, com a PTF contribuindo negativamente durante o período. No período de 2015 em diante, o resultado da Indústria ou foi negativo ou irrisório, a despeito da contribuição positiva da PTF, anulada pela contribuição negativa do capital e do trabalho.

Fonte: IBGE, Banco Central e IBRE. Elaboração própria.

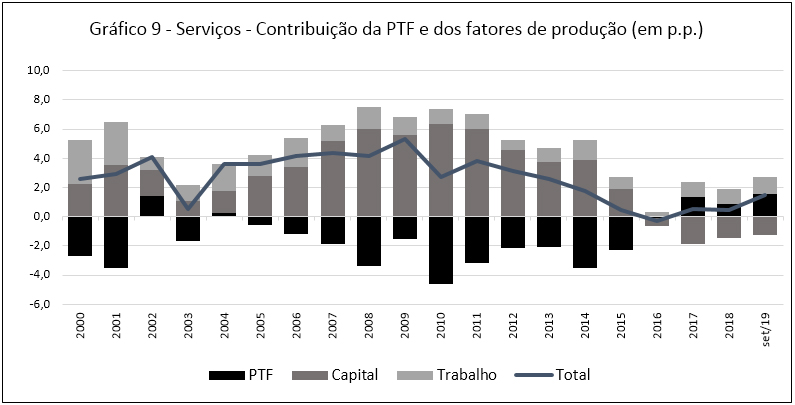

No caso da atividade de Serviços, ilustrada no Gráfico 9 abaixo, chama a atenção que, de 20 anos da série, em 15 deles a PTF foi negativa. Apesar disso, no geral, em apenas um ano a atividade apresentou resultado negativo (2016). Esse desempenho ao longo do tempo só foi possível graças à forte contribuição positiva do capital e a modesta contribuição positiva do trabalho (média de 1,3 p.p.), durante todo o período.

Fonte: IBGE, Banco Central e IBRE. Elaboração própria.

Para a decomposição do crescimento, pode-se concluir que:

- A decomposição do crescimento do produto mostra que, embora a PTF tenha tido uma contribuição importante durante os 12 anos iniciais da série (2000-2011), a partir de 2012 ela passou a contribuir negativamente para o crescimento, voltando a ser positiva a partir de 2016

- O fator capital teve contribuição positiva durante praticamente todo o período, tornando-se negativo a partir de 2015 e não voltou ainda a ser positivo.

- O fator trabalho apenas em 2016 deu contribuição negativa para o crescimento.

- No caso da Indústria, a PTF contribuiu de forma positiva e negativa ao longo dos 13 primeiros anos da série. A partir de 2012, contribuiu negativamente, voltando a dar contribuição positiva a partir de 2016.

- No caso dos Serviços, é destacada a contribuição do fator capital para o crescimento desta atividade durante todo o período até 2015, tornando-se negativa desde então. O fator trabalho, por sua vez, contribuiu persistentemente de forma positiva ao longo dos 20 anos da série, à exceção do ano de 2016.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário