Excesso de ociosidade do mercado de trabalho brasileiro hoje é praticamente o mesmo do final de 2016

O IBGE divulgou ontem os dados referentes a setembro de 2019 da PNAD Contínua. Dentre outras coisas, chamou a atenção o fato de que a taxa de desemprego voltou a subir em termos dessazonalizados, para 12% da PEA na média de três meses findos em setembro.

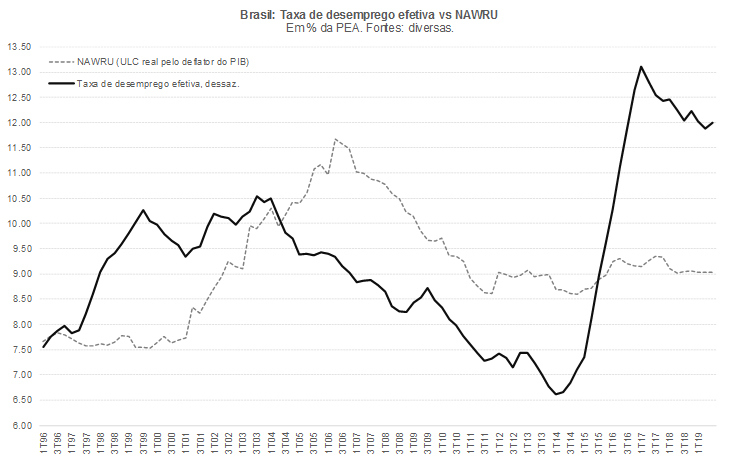

Esse percentual de 12% ainda coloca a taxa de desocupação brasileira em um nível bastante acima de minhas estimativas da chamada taxa de desemprego natural – que eu “recupero” a partir da estimação de uma Curva de Phillips para o Custo Unitário do Trabalho Real (a taxa natural/NAWRU é aquela que faz com que a variação do salário real por hora trabalhada seja semelhante à variação da produtividade do trabalho, ambos na média da economia brasileira como um todo). A figura abaixo aponta a evolução da taxa de desemprego efetiva e da NAWRU, desde 1996. Os dados da taxa de desemprego anteriores a 2012 correspondem a uma retropolação da PNAD-C.

A figura acima sugere que: i) o excesso de ociosidade no mercado de trabalho brasileiro diminuiu desde o começo de 2017 (período no qual a taxa de desemprego passou de cerca de 13% para perto de 12% da PEA); e ii) esse excesso estaria hoje em cerca de 3 p.p. (desemprego efetivo em 12% vs NAWRU em 9% da PEA).

“Ora, como então você afirma que o hiato do PIB brasileiro está em torno de 5,5% no momento atual?”, alguns já devem estar pensando. Bem, o hiato do PIB também leva em conta o excesso de ociosidade do estoque de capital. O NUCI industrial está hoje em torno de 75% (FGV), contra um nível de equilíbrio estimado por mim de pouco mais de 80%.

“A conta ainda não fecha, pois em um caso o hiato é de -3% e, no outro, de -5%, e os pesos desses fatores são de aproximadamente 60/40”, alguém retrucaria.

Bem, daí eu tenho que lembrar que o excesso de ociosidade no mercado de trabalho não corresponde apenas ao desvio da taxa de desemprego em relação ao seu nível natural, mas também deve levar em conta o número médio de horas trabalhadas em relação àquele que seria um nível usual.

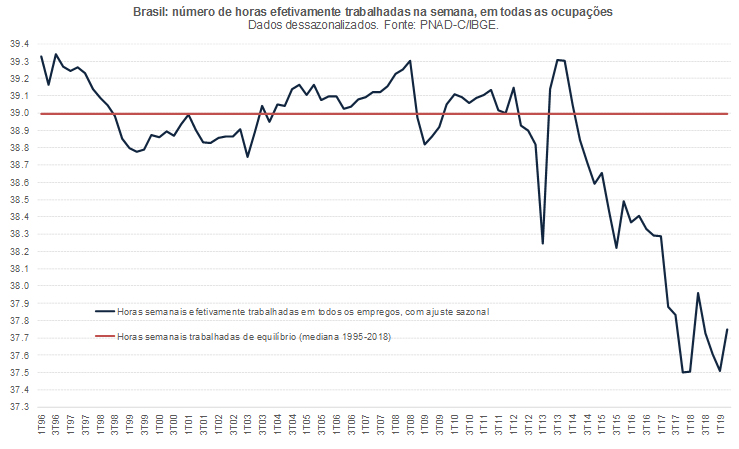

Ainda não conhecemos os dados de horas trabalhadas da PNAD-C referentes ao 3º trimestre (eles são divulgados com alguma defasagem em relação aos dados mensais), por isso a figura abaixo vai somente até o 2º trimestre deste ano.

Como pode ser notado, o número médio semanal de horas efetivamente trabalhadas em todas as ocupações estava cerca de 3% abaixo daquele que seria um nível “normal”. Muitas das quase 4,4 milhões de ocupações que foram geradas pela economia brasileira desde o final de 2016 são do tipo part-time, tanto no setor formal (as mudanças na legislação trabalhista no final de 2017 ampliaram o leque de possibilidades nesse aspecto), como, principalmente, no setor informal e “semi-formal” (motoristas de aplicativo, por exemplo). Isso não seria de todo ruim caso outros recortes da PNAD-C não estivessem apontando que muitas dessas pessoas gostariam de trabalhar mais. Ou seja: estão subempregadas.

Compondo os dois hiatos apresentados acima (desemprego e horas trabalhadas), chego a um hiato global no mercado de trabalho de cerca de -6% no 2º trimestre deste ano (e não deve ter sido muito diferente disso no 3º trimestre – ainda não conhecemos os dados de horas de julho-setembro, vale reiterar). Esse excesso de ociosidade de cerca de 6% no mercado de trabalho é basicamente o mesmo observado na virada de 2016 para 2017 – quando a economia brasileira havia atingido o “fundo do poço” do ciclo recessivo de 2014-16. Isso porque, embora a taxa de ocupação fosse menor, o número médio de horas trabalhadas era maior.

Portanto, a despeito dessa mudança de composição (mais emprego e menos horas médias) estamos rodando em falso há quase 3 anos, nesse aspecto. Os efeitos deletérios disso sobre o potencial de crescimento, via histerese, só vão se avolumando, via fuga de cérebros; destruição do capital humano associado às habilidades específicas adquiridas no ambiente de trabalho; impacto sobre a saúde mental dos trabalhadores (tanto os desempregados como os empregados, que temem perder seus empregos). E o Banco Central do Brasil, projetando inflação abaixo da meta em 2020 e 2021 (cinco anos consecutivos!!!) com juro real quase zerado, ainda acha que precisa ter “cautela” para reduzir a taxa Selic para menos do que 4% a.a...

Nas minhas contas, para que a inflação de 2020 fique na meta (que é de 4%), o juro real brasileiro teria que ir a terreno negativo (próximo de -1%) ainda neste ano e permanecer por aí durante boa parte de 2020. Com essa sinalização recente dada pelo BCB, me parece que teremos mais um ano de inflação do IPCA entre 3% e 3,5% - com um risco maior de se situar no limite inferior desse intervalo, já que a média dos núcleos fechará 2019 abaixo dos 3% e a introdução da nova POF deverá impactar o IPCA de 2020 em cerca de -0,2 p.p.. Não há o que comemorar. Inflação baixa certamente é melhor do que inflação alta, mas, num regime de metas, o principal objetivo do BCB é entregar inflação na meta – goste-se da meta ou não.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário