Nada mais “ortodoxo” do que estimular a demanda em uma economia operando muito aquém do pleno-emprego

Em texto recente preparado em conjunto com meus colegas Manoel Pires e Gilberto Borça Jr., argumentamos que uma parcela relevante da “culpa” pela retomada atipicamente lenta do PIB brasileiro após a recessão de 2014-2016 reflete uma postura inadequada da política monetária, dadas as restrições colocadas às políticas fiscal e parafiscal desde 2015/16.

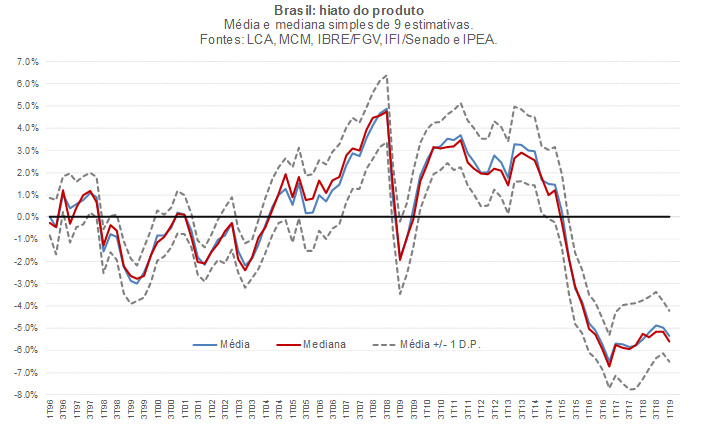

Central em nossa argumentação é a constatação apontada pela figura abaixo, que compila 9 estimativas independentes do chamado hiato do produto na economia brasileira: em média, elas apontavam para uma economia operando em um nível aproximadamente 5,5% inferior ao potencial no começo de 2019. Ou seja: a economia brasileira está operando bem aquém do pleno-emprego. Eu venho chamando a atenção para isso, com base em minhas estimativas, pelo menos desde meados de 2017 (ver, por exemplo, aqui).

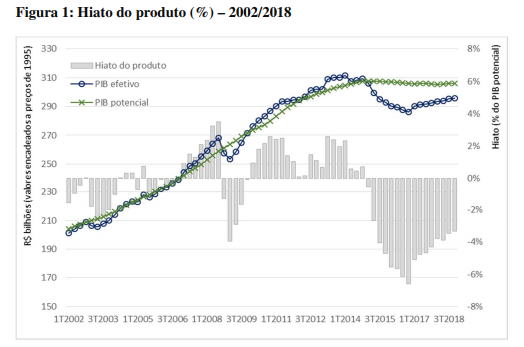

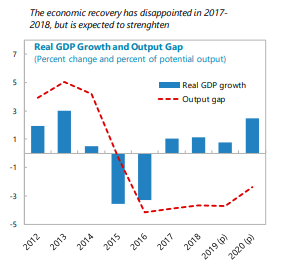

Embora as estimativas apresentadas acima sejam oriundas de cinco fontes distintas, ainda assim alguém poderia questionar esse diagnóstico, na medida em que isso ainda não corresponde a uma evidência exaustiva. Pois bem: as figuras abaixo apresentam mais duas estimativas recentes, tanto uma “oficial”, da Secretaria de Política Econômica (SPE) do Ministério da Economia, como uma do FMI. A primeira aponta um hiato em torno de -3,5% no final de 2018 e a segunda projeta um hiato em torno de -4% em 2019. Ainda que essas estimativas sejam menos negativas do que aquelas apontadas na figura acima, qualitativamente o diagnóstico é praticamente o mesmo: a economia brasileira está operando bastante aquém do pleno-emprego.

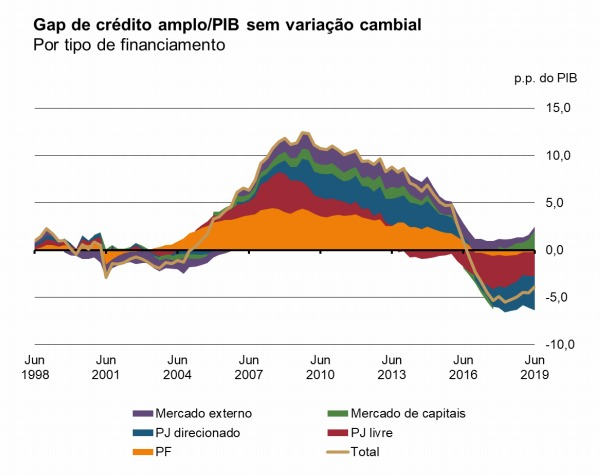

Nessa mesma linha, a figura abaixo apresenta uma outra estimativa “oficial”, extraída de uma apresentação recente do presidente do BCB, Roberto Campos Neto. A figura aponta a evolução da estimativa do chamado hiato do crédito (já levando em conta uma acepção bastante ampla de crédito, incluindo o mercado de capitais). Como pode ser notado, o quadro apontado é claramente de um déficit de demanda por crédito, da ordem de 5 p.p. do PIB. Há uma correlação bastante elevada entre essa medida de hiato de crédito e a média das 9 estimativas de hiato do produto apresentada na primeira figura deste texto.

A despeito dessa farta evidência, ainda há vários analistas, no governo e no setor privado (aqui, aqui e aqui), que insistem em ignorar a posição cíclica da economia brasileira (e também os seus impactos nada desprezíveis sobre os resultados fiscais correntes). Dito de outro modo: consideram, implicitamente, que a economia brasileira estaria próxima do pleno-emprego e, portanto, que a retomada lenta refletiria, basicamente, um “novo medíocre”, reflexo de uma “herança maldita” consubstanciada em um misallocation de recursos gerado por políticas equivocadas adotadas até 2014, dentre outros fatores mais ligados ao lado da oferta. Com efeito, a única saída para a economia crescer mais rápido seria perseverar na agenda de reformas. Não haveria “atalhos”, já que eles poderiam ser contraproducentes.

Não obstante, caso esse diagnóstico fosse 100% correto, não faria nenhum sentido várias das medidas recém-anunciadas, como a liberação adicional de saques de recursos do FGTS (um estímulo parafiscal bastante expressivo) ou mesmo reduções adicionais da taxa básica de juros sinalizadas pelo Banco Central...

Ademais, como explicar o fato de que no começo deste ano as projeções de consenso chegavam a apontar um crescimento do PIB de quase 3%, praticamente o triplo do que se espera hoje, com inflação esperada abaixo da meta? O lado da oferta não era percebido como binding no começo do ano e, subitamente, se tornou uma restrição ativa para um crescimento mais forte? E a inflação, caminhando para o terceiro ano consecutivo de leitura bastante abaixo da meta, não é informativa do que realmente está refreando o crescimento?

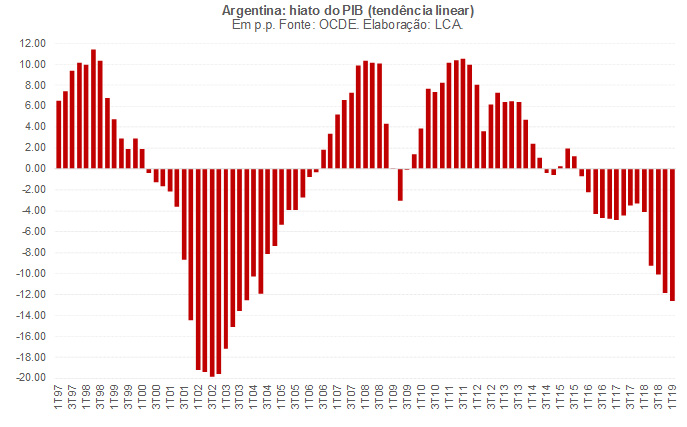

Sim, é verdade que alguns choques desfavoráveis não antecipados se materializaram no meio do caminho, com especial destaque para o colapso argentino a partir de meados de 2018, ilustrado na figura abaixo (e que tende a piorar mais nos próximos meses, na medida em que nossos vizinhos parecem estar vivenciando algo semelhante ao observado no Brasil em 2002).

Contudo, é tarefa básica dos policymakers, sobretudo da autoridade monetária, tentar identificar, a cada momento do tempo, a natureza desses choques, se de oferta ou de demanda, se temporários ou persistentes/permanentes, bem como aquilatar sua magnitude. A estimativa do hiato do produto nada mais é do que a materialização prática desse exercício altamente complexo. Uma vez identificada a natureza do choque, cabe à política monetária (e mesmo econômica) reagir a ele da maneira mais adequada e de forma relativamente tempestiva. Caso se constate que a economia esteja operando bastante aquém do pleno-emprego (como é o caso brasileiro atual), nada mais “ortodoxo” do que prover estímulos de demanda, ainda que temporários. As reformas, por impactarem mais o lado da oferta, são complementares a políticas de gestão do ciclo econômico, atuando muito mais no sentido de garantir sustentabilidade do crescimento ao longo do tempo e convergência para patamares mais elevados de PIB per capita no médio e longo prazo.

É nesse contexto que, em um de meus últimos posts neste blog, defendi a inclusão do objetivo de “suavização do ciclo econômico” ao mandato formal do BCB, desde que combinado a uma maior autonomia operacional da autoridade monetária. Além de dar maior transparência à política monetária (afinal, o BCB já leva isso em conta em sua função de reação, como apontam as estimativas empíricas da chamada regra de Taylor para o Brasil), isso também obrigaria a autoridade monetária a divulgar regularmente suas estimativas do chamado hiato do produto (ou da taxa de desemprego natural), o que acabaria funcionando como um referencial importante para o setor privado. Ademais, cumprir esse objetivo - suavizar o ciclo - também elevaria o PIB potencial, ao minimizar os efeitos do fenômeno conhecido como histerese econômica.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário