Resultado fiscal estrutural brasileiro encerrou 2018 em terreno ligeiramente positivo, pela primeira vez desde 2012

No final do ano passado, preparei uma nota para o Observatório de Política Fiscal (OPF) do FGV IBRE apresentando alguns detalhes metodológicos e estimativas do resultado fiscal estrutural do governo geral brasileiro entre 1995 e o 3º trimestre de 2018.

O objetivo deste texto é o de atualizar essas estimativas, já levando em conta o ano fechado de 2018, bem como: i) apresentar estimativas para o período 1985-1994 (algo inédito para o caso brasileiro, já que a maioria das estimativas conhecidas se inicia em 2002); e ii) apresentar estimativas para o déficit primário estrutural da previdência no âmbito do RGPS (ou seja, o resultado primário descontados os efeitos do ciclo econômico sobre as receitas previdenciárias).

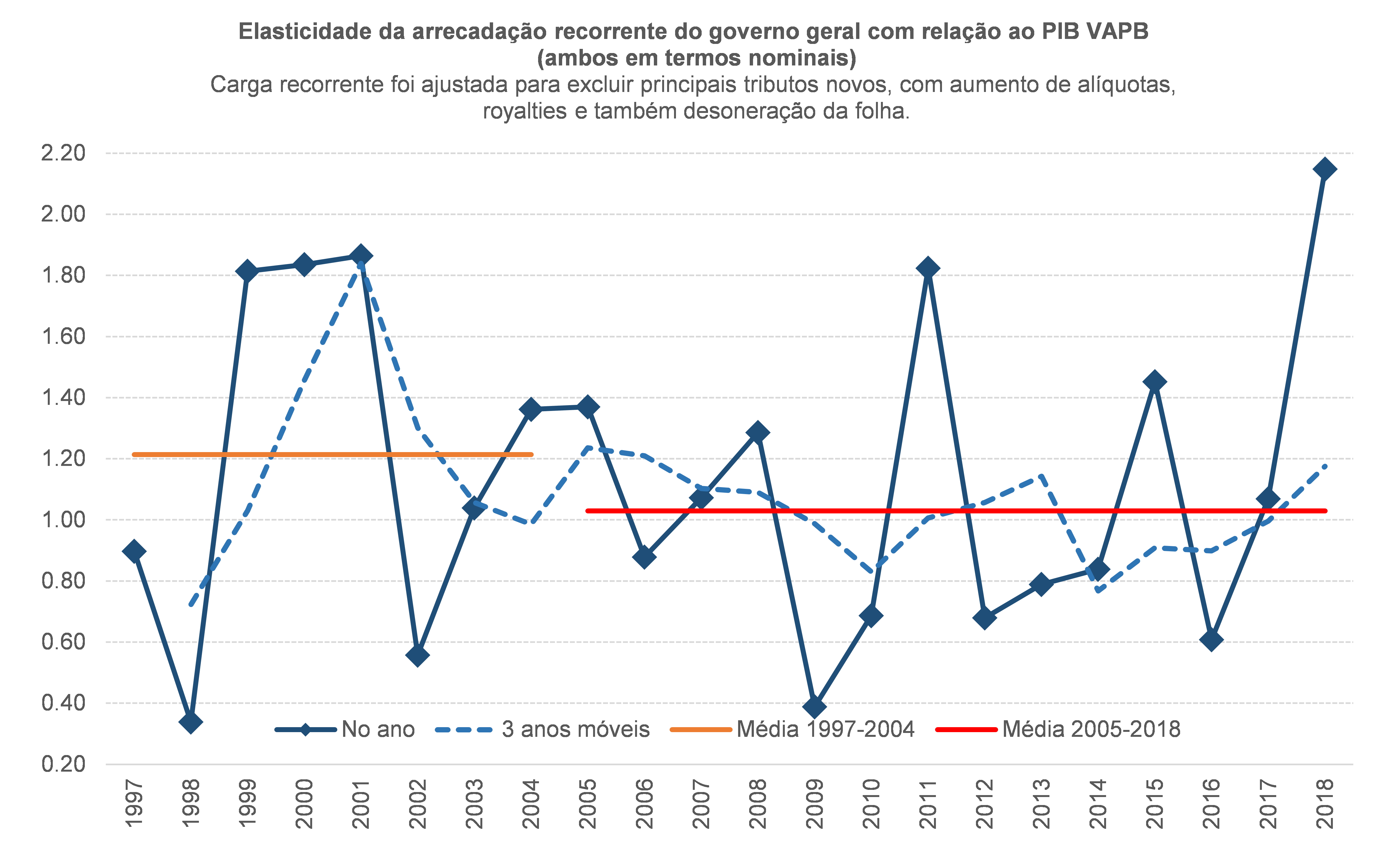

Não vou me aprofundar novamente nos detalhes metodológicos por detrás dessa estimação, bastando dizer que: i) utilizarei minhas estimativas do hiato do produto, que apontavam uma economia operando quase 6% abaixo do potencial no final e na média de 2018 (e que, junto das estimativas da IFI/Senado, são aquelas que conseguem explicar de forma mais razoável a dinâmica da inflação brasileira nos últimos anos, como apontei aqui); ii) adotarei uma elasticidade da arrecadação recorrente nominal do governo geral com relação ao PIB nominal (VAPB, que é o PIB a preços de mercado sem os impostos indiretos) igual a 1.

Embora oscile bastante ano a ano (ver figura abaixo) por conta de mudanças de preços relativos e de composição setorial do PIB, dentre outros fatores, essa elasticidade tem se situado em torno de 1 nos últimos anos e também desde 2005 (já tomando o cuidado de se realizar alguns tax corrections – isto é, ajustes associados à criação/extinção de tributos, bem como a alterações em alíquotas e bases de incidência). Vale notar, contudo, que meus exercícios apontam adotar elasticidades de 0,9 ou de 1,1, por exemplo, não afeta em quase nada os resultados que serão apresentados abaixo, na medida em que a estimativa da magnitude do hiato do produto e o tamanho da carga tributária recorrente são as variáveis que “dominam” a estimativa do resultado primário estrutural.

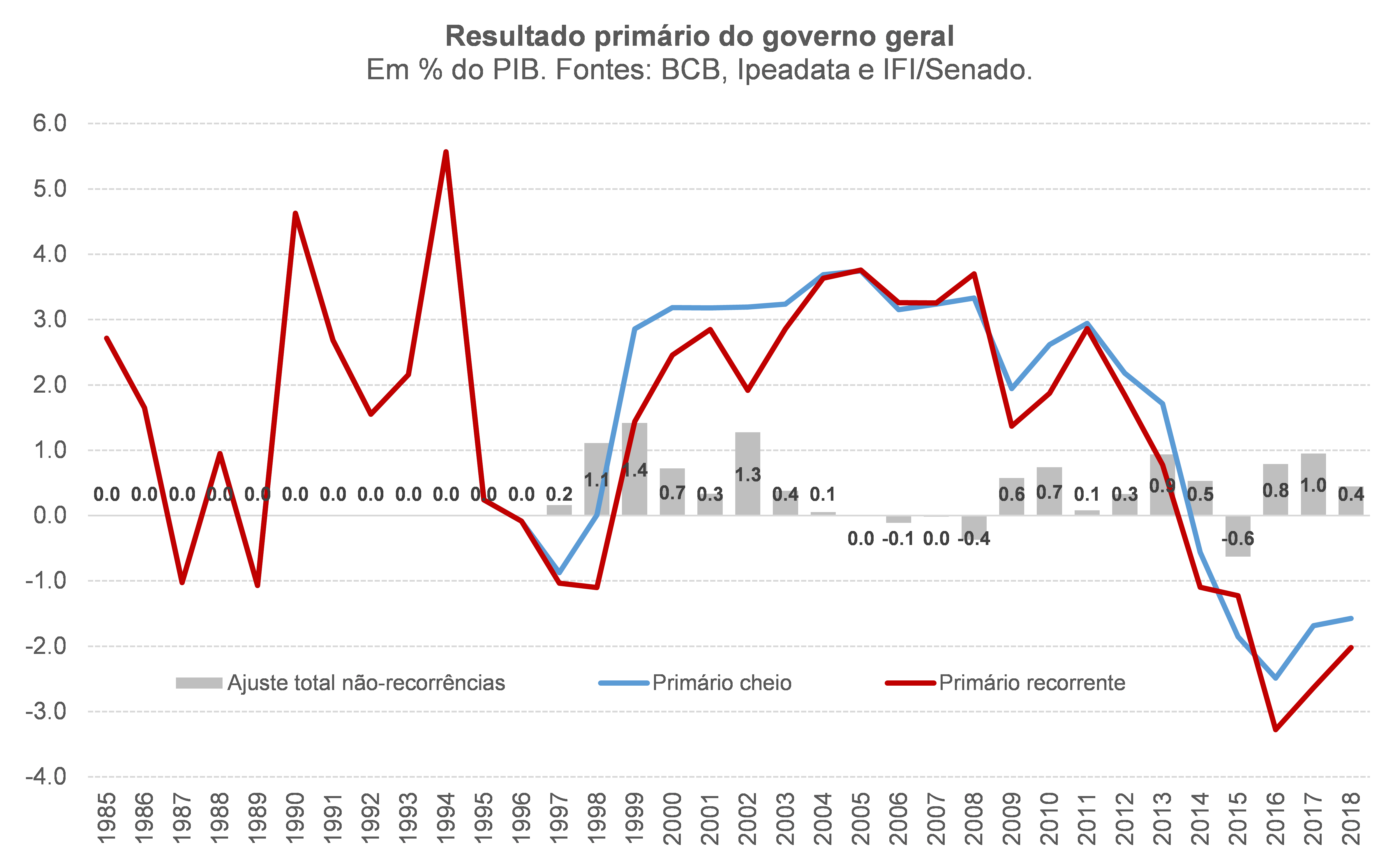

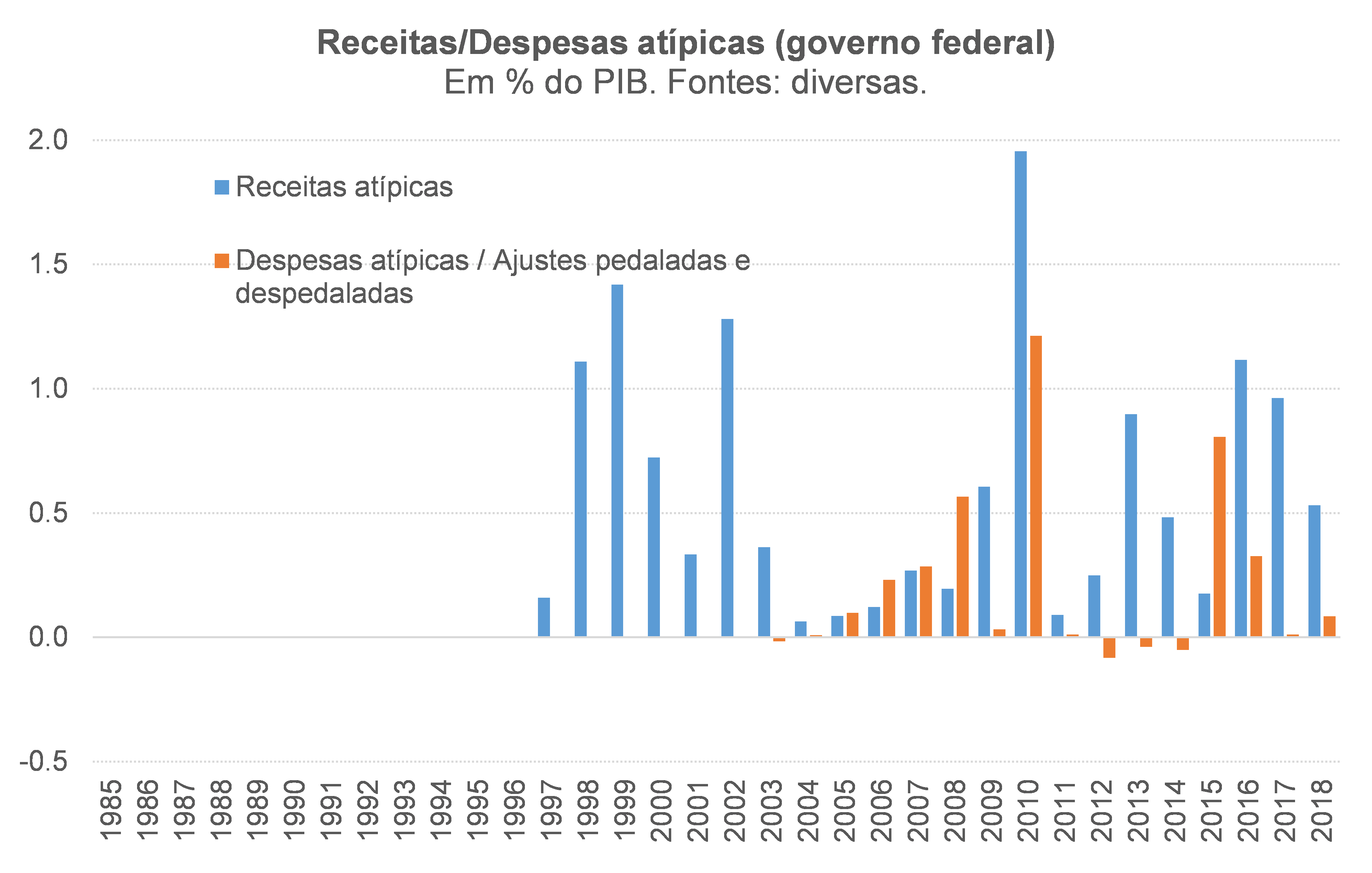

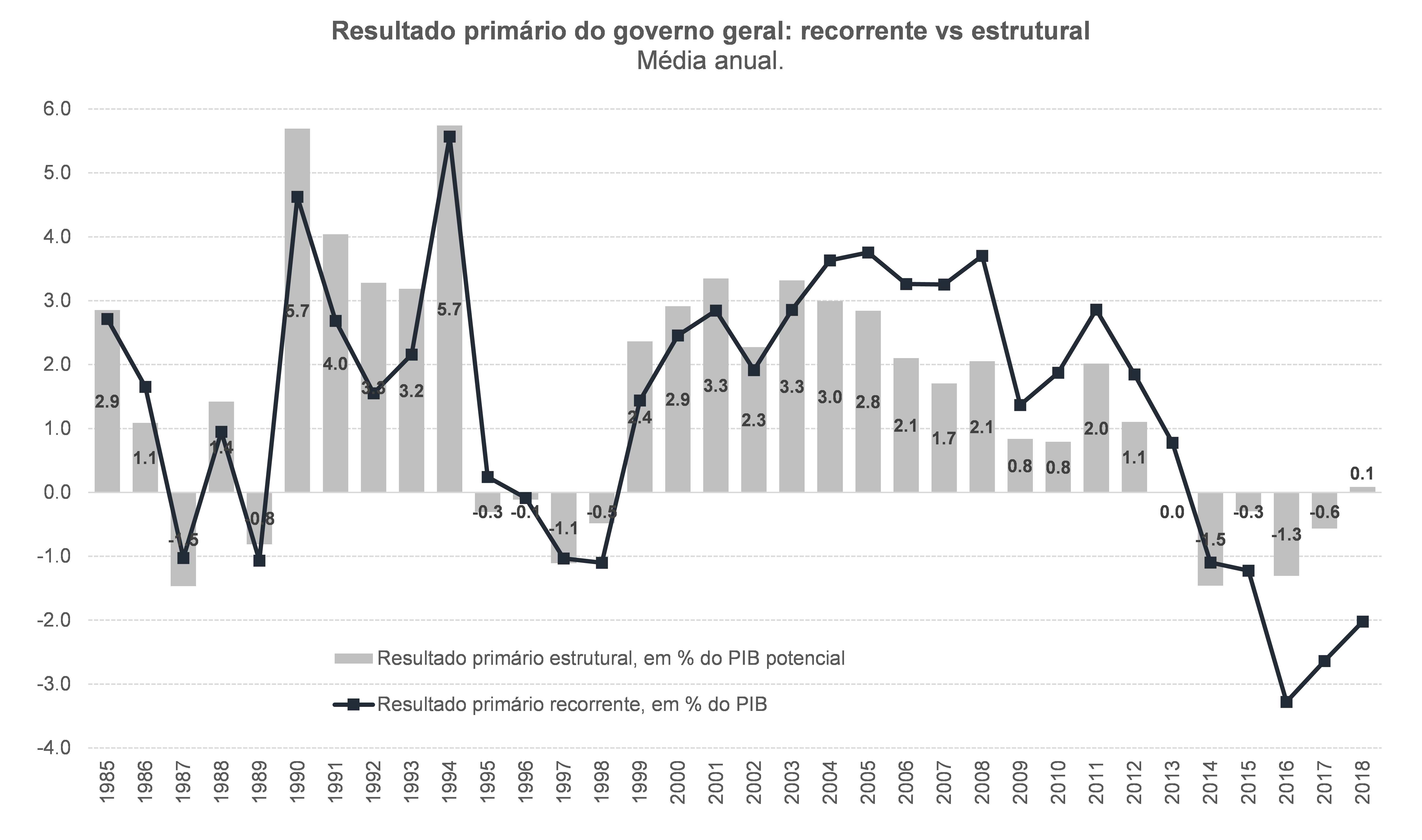

As duas figuras abaixo apresentam a evolução do resultado primário cheio e recorrente do governo geral (União mais governos regionais), bem como um detalhamento das não-recorrências do governo federal (não estão disponíveis informações que permitam realizar tal ajustamento para os governos regionais, nem para o governo federal nos anos anteriores a 1997).

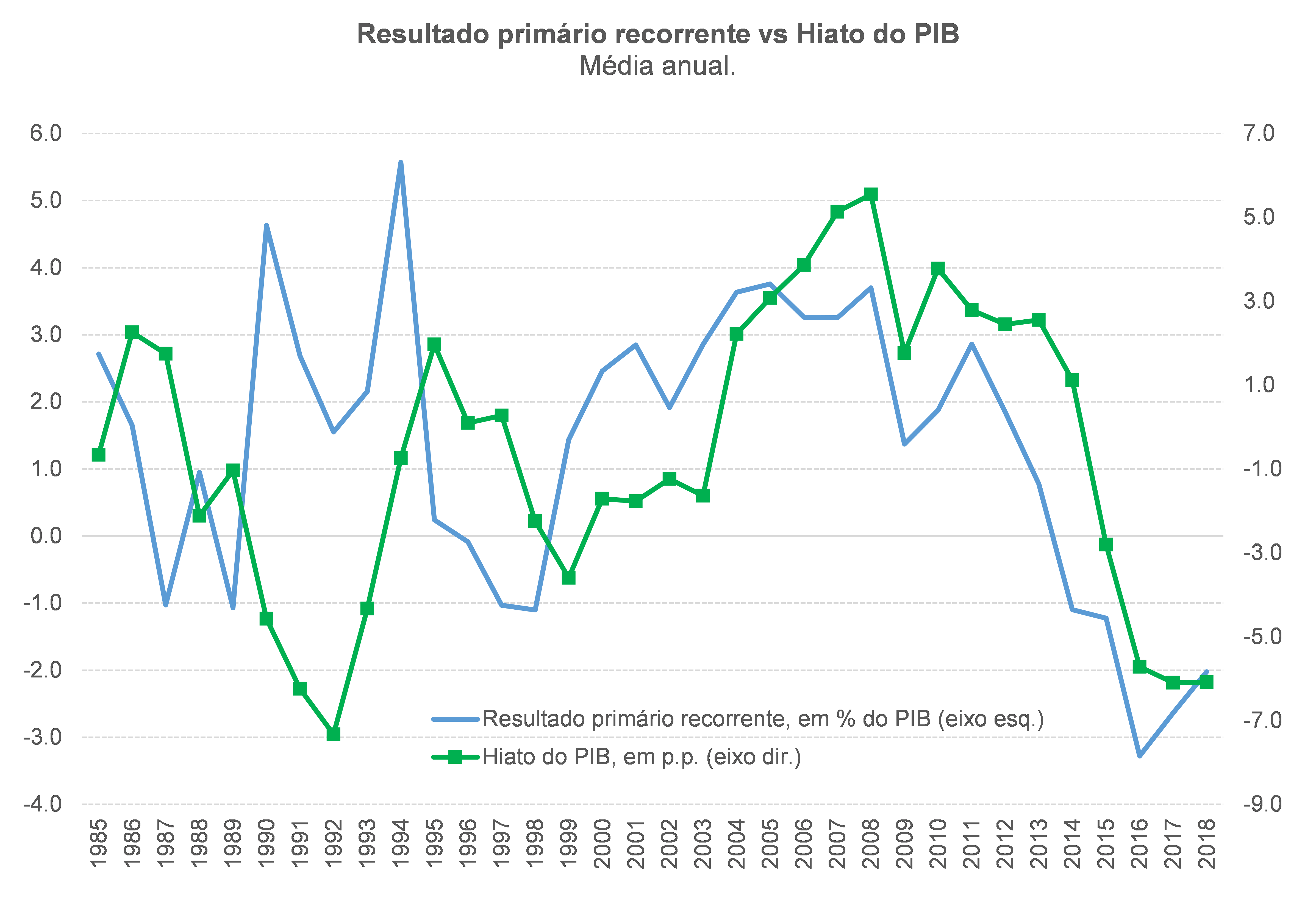

A figura a seguir aponta que existe uma elevada correlação, sobretudo nos últimos 20 anos, entre o hiato do produto e o resultado primário recorrente em % do PIB – o que justifica a estimação do resultado fiscal estrutural, na medida em que isso permite separar as mudanças dos resultados fiscais decorrentes puramente de oscilações cíclicas daquelas mais estruturais e/ou decorrentes de ações governamentais deliberadas.

A figura seguinte apresenta minha estimativa do resultado primário estrutural do governo geral – isto é, o resultado primário recorrente líquido dos impactos estimados do ciclo econômico sobre a arrecadação recorrente (não estou fazendo nenhum ajuste pelo ciclo nas despesas, ainda que a evidência de vários trabalhos aponte que os gastos com seguro-desemprego são impactados pela posição cíclica da economia, elevando-se em períodos de hiato muito negativo e vice-versa).

Como pode ser notado, o resultado primário estrutural, em % do PIB potencial, encerrou 2018 em terreno ligeiramente positivo, algo que não se observava desde 2012. Houve um esforço de consolidação fiscal de cerca de 1,5 p.p. do PIB entre 2014 e 2018, ainda que não tenha sido linear (em 2016 houve uma expansão relevante do gasto do governo federal de modo a “preparar terreno” para a regra do teto que passaria a vigorar de 2017 em diante).

A diferença absoluta entre as barras e a linha, na figura acima, denota o impacto estimado do ciclo econômico sobre o resultado primário do governo geral. Como fica evidente, o ciclo econômico desfavorável e persistente (eu diria uma “semidepressão”, já que a curva do hiato tem um formato de “L” desde 2015) está subtraindo cerca de 2 p.p. do PIB de arrecadação recorrente do governo geral desde 2016[1].

Ou seja: praticamente METADE do ajuste fiscal total necessário para que o Brasil estabilize a relação DBGG/PIB em cerca de 80% – um esforço de elevação adicional do saldo primário de cerca de 4 p.p. do PIB a partir do resultado recorrente de -2% do PIB observado em 2018 – é CONJUNTURAL, com a outra metade demandando mudanças mais estruturais em despesas e/ou carga tributária (como, por exemplo, a viabilização efetiva do teto de gastos – que, caso seja cumprido, elevaria o resultado primário estrutural em cerca de 4 p.p. do PIB até 2026, para além dos 2 p.p. de recomposição cíclica das receitas recorrentes à medida que o excesso de ociosidade da economia seja totalmente exaurido).

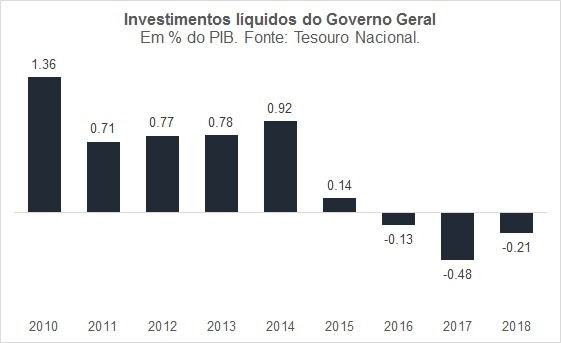

Com efeito, a lentidão atípica (na comparação com outras recessões tão severas e profundas como a de 2014/16) da recuperação cíclica da economia brasileira tem sido um fator altamente relevante para explicar a lenta recomposição do resultado primário recorrente, a despeito de várias despesas já terem sido reduzidas para níveis que podem ser facilmente caracterizados como um shutdown “branco” (ver figura abaixo).

Eu também estimo uma medida alternativa do resultado primário estrutural, em que ajusto o hiato do produto não só pelo hiato “físico” (volume), mas também pelo desvio da inflação observada em relação ao centro da meta (de 1999 em diante). Esse ajuste adicional se justifica por conta do fato de que boa parte da arrecadação tributária brasileira se ampara em uma incidência do tipo ad valorem – isto é, alíquotas percentuais aplicadas a bases nominais (faturamento, salários, lucros etc.). Logo, se a economia está operando abaixo do potencial e, ainda, a inflação está abaixo da meta, são dois fatores afetando negativamente o PIB potencial nominal e, portanto, a arrecadação recorrente nominal. A figura abaixo compara o resultado primário recorrente em que ajusto a arrecadação somente pelo hiato “físico” com a medida alternativa.

Como pode ser notado, neste caso o resultado estrutural foi positivo em cerca de 0,5% do PIB potencial em 2018 (já que a inflação média anual se situou bem abaixo da meta no ano passado) e o esforço de consolidação fiscal ante 2014 foi ainda maior, próximo de +2,5 p.p. do PIB (já que a inflação estava bem acima da meta em 2014, beneficiando a arrecadação recorrente – o que explica a divergência de 0,5 p.p,, naquele ano, das duas medidas de resultado primário estrutural). Neste caso, a distância do primário estrutural em 2018 (+0,5% do PIB potencial) em relação ao nível necessário para estabilizar a DBGG/PIB, que é de cerca de +2% do PIB, é ainda menor do que na primeira estimativa.

Essa medida alternativa do resultado estrutural reforça ainda mais a constatação de que o componente CONJUNTURAL da consolidação fiscal em curso no Brasil desde 2015 não deve ser menosprezado. E, na ausência de instrumentos fiscais/parafiscais (que na verdade estão atuando de modo contracionista desde 2015) para estimular a demanda agregada, resta para a política monetária a capacidade de exercer esse papel. Reformas econômicas – como, por exemplo, no ambiente de negócios – dificilmente substituem o papel da política monetária no momento atual, uma vez que os impactos dessas reformas são mais diferidos no tempo e afetam muito mais o crescimento potencial no médio/longo prazo do que o PIB efetivo no curto prazo.

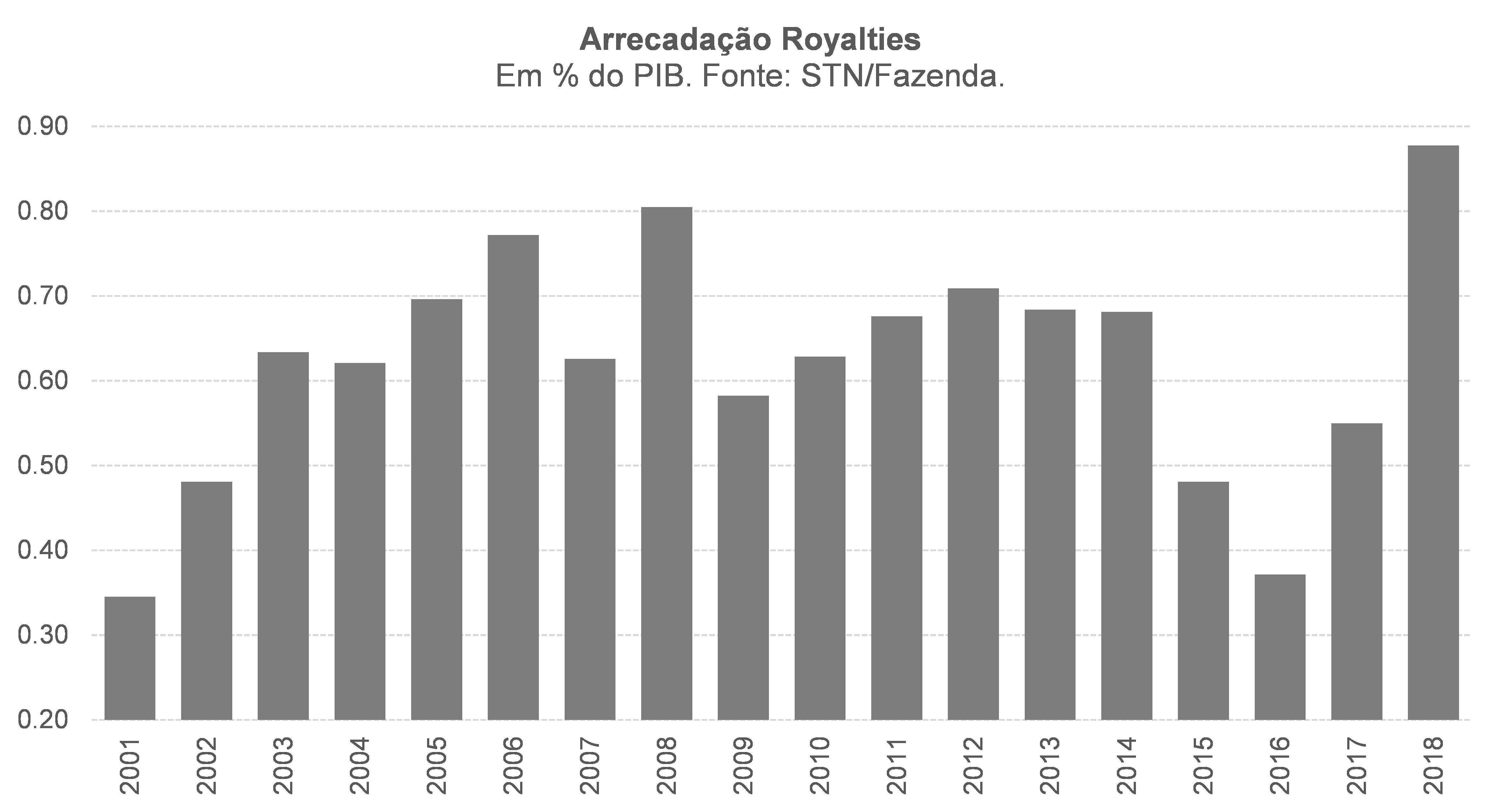

É importante notar que ambas as medidas de resultado estrutural apresentadas acima não descontam impactos estimados de desvios dos preços de commodities em relação a valores de “equilíbrio” / tendenciais. E, em 2018, a arrecadação de royalties atingiu o maior valor da série iniciada em 2001, 0,9% do PIB, bem acima dos 0,55% do PIB de 2017. Ou seja: cerca de 0,35 p.p. da melhoria do primário estrutural entre 2017 e 2018 – que foi de 0,7 p.p. em ambas as medidas apresentadas acima – decorreu apenas desse efeito.

Por outro lado, a arrecadação de royalties em 2016 e 2017 também parece ter sido atipicamente baixa, dentre outros fatores por conta do colapso da cotação do petróleo entre o final de 2014 (quando estava mais próximo dos US$ 80 / barril) e o começo de 2016 (quando se aproximou de US$ 20 / barril). Após registrar uma cotação média de US$ 44 / barril (Brent) em 2016 e de US$ 54 em 2017, em 2018 ela saltou para US$ 71 / barril (valor algo acima da média real observada desde o 1º choque do petróleo em 1973, em torno de US$ 60, e das projeções reais de consenso mais recentes para 2019-2028, em torno de US$ 65 / barril).

Por que, então, não ajustar também essa parcela da arrecadação, como muitos analistas fazem? Em primeiro lugar, é bem difícil definir o que seria uma cotação de “equilíbrio” para os preços de commodities (média real histórica de longuíssimo prazo? Filtro HP com todos os seus problemas? Projeções de consenso de médio prazo a cada momento do tempo?). Em segundo lugar, a arrecadação de royalties não depende apenas de oscilações conjunturais dos preços e quantidades extraídas, há também fatores mais estruturais, sobretudo em termos das quantidades/capacidade de oferta. No Brasil, por exemplo, há uma clara tendência de aceleração da extração de petróleo e gás desde 2009/10 (alta de 3,7% a.a. em 2009-2018 e de 5,1% a.a. em 2014-2018) e isso deve perdurar por vários anos (talvez décadas, a julgar pelas estimativas, sempre revisadas para cima, das já enormes reservas de petróleo e gás na região do pré-sal). Nesse contexto, optei por não ajustar esse subcomponente das receitas recorrentes, preferindo explicitar seu comportamento e seu impacto sobre a estimativa do resultado primário estrutural.

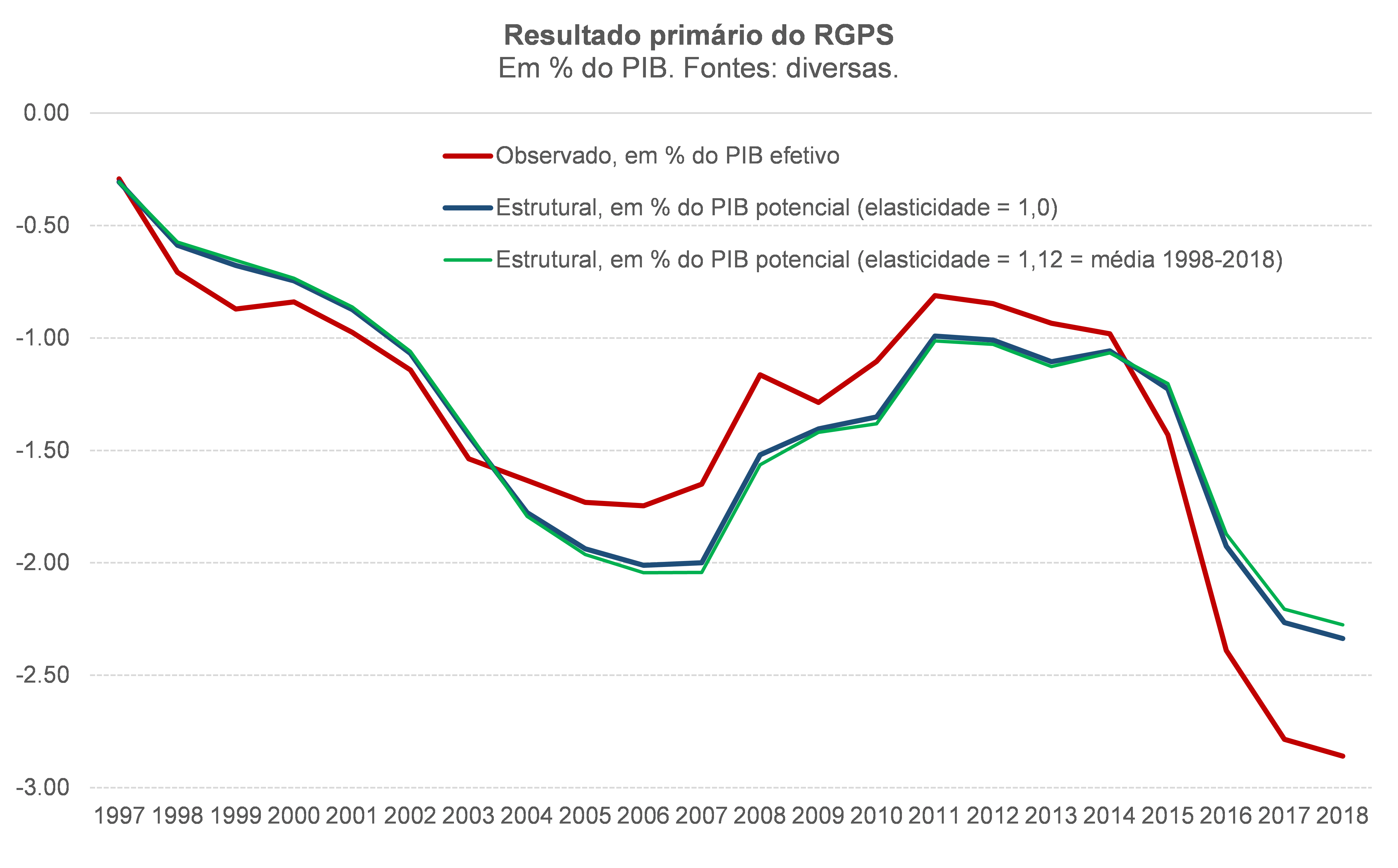

A figura a seguir apresenta uma estimativa, inédita ao meu conhecimento, do resultado primário estrutural do RGPS (ou INSS, que é a previdência gerida pelo governo federal, mas voltada a atender sobretudo o setor privado, sendo compulsória para os formalizados).

Como pode ser notado, adotar uma elasticidade de 1,0 ou de 1,12 (igual à média histórica em 1998-2018) para a arrecadação previdenciária nominal com relação ao PIB nominal não faz muita diferença nos resultados – os quais apontam que, de fato, o ciclo econômico desfavorável está exercendo uma pressão negativa relevante sobre o déficit do RGPS, de cerca de 0,5 p.p. do PIB potencial (aqui estou usando apenas o hiato “físico” do PIB, sem o gap de inflação).

Não obstante esse impacto nada desprezível do ciclo sobre o déficit previdenciário, um hiato zerado não zeraria um déficit estrutural de cerca de 2,3% do PIB (e que se elevou bastante em 2016-2018 por conta de reajustes reais ex-post bastante expressivos dos benefícios em um contexto no qual a inflação observada ficou bastante abaixo da meta em 2017 e 2018, bem como por um aumento da divergência entre a taxa de crescimento do PIB potencial e a taxa de crescimento do número de pessoas em idade de se aposentar). Portanto, o argumento de que a economia voltando a crescer eliminaria o déficit previdenciário é equivocado (a não ser que o crescimento potencial – e não o crescimento do PIB efetivo em alguns poucos anos – supere sistematicamente a variação projetada do número de pessoas em idade de se aposentar, hoje na faixa de 3,5% a 4% a.a. – algo que parece ser bem pouco provável).

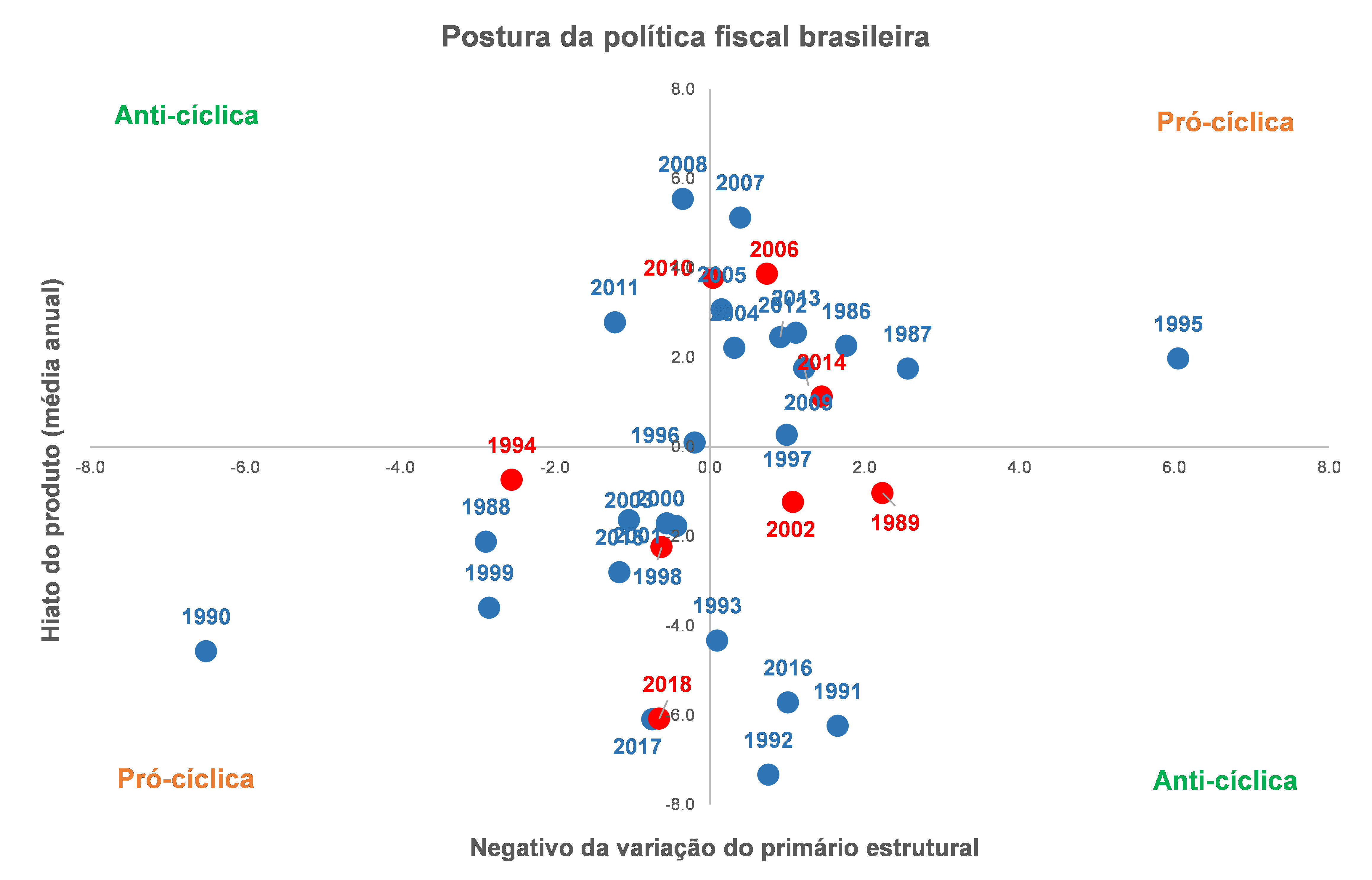

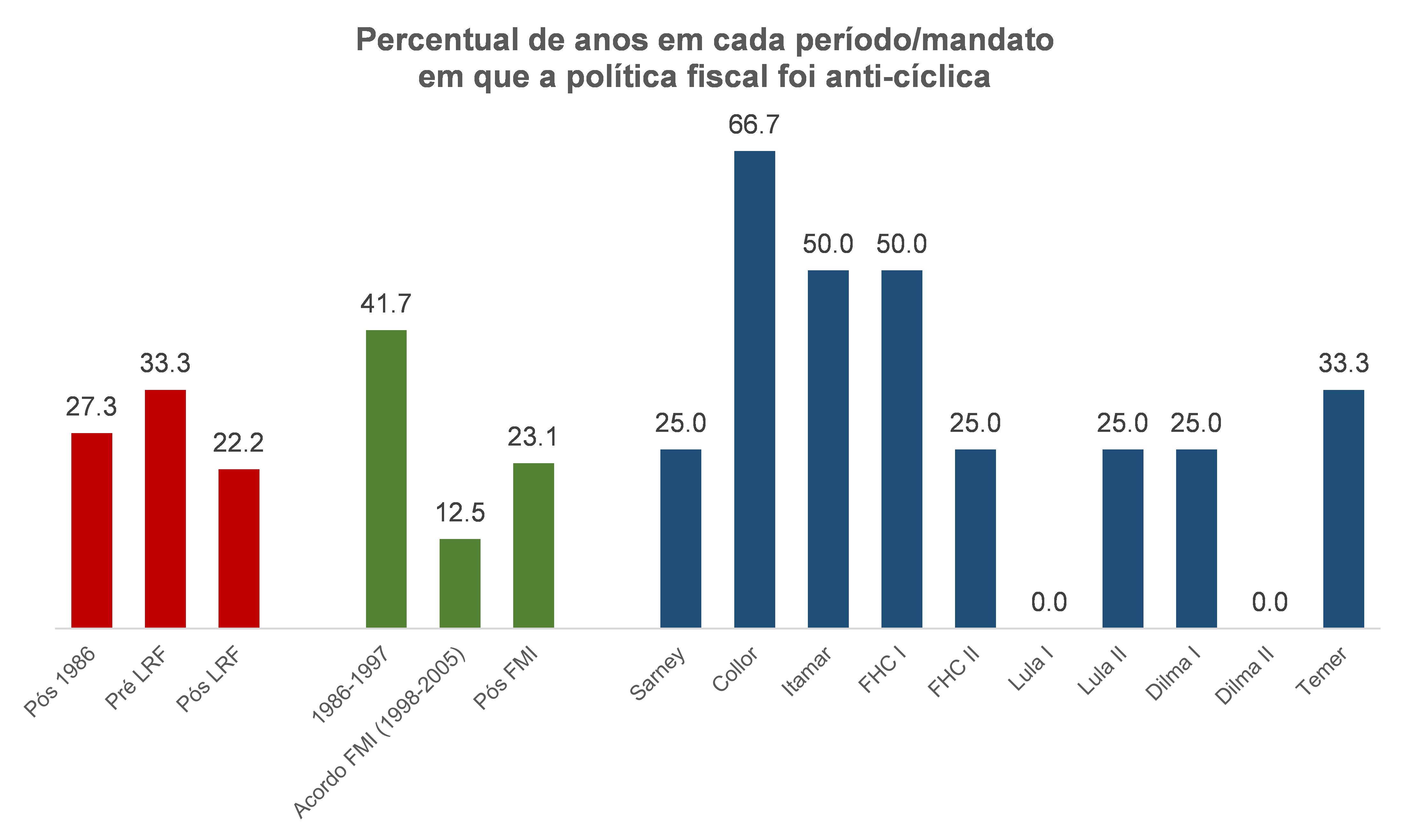

Por fim, a figura abaixo compara a postura da política fiscal brasileira (expansionista/contracionista, medida pela variação do primário estrutural, em p.p. do PIB potencial) com a estimativa do hiato do produto brasileiro médio em cada ano (hiato “físico”, sem o desvio da inflação em relação à meta). Como pode ser notado, em boa parte dos últimos 30 e poucos anos a política fiscal brasileira foi pró-cíclica.

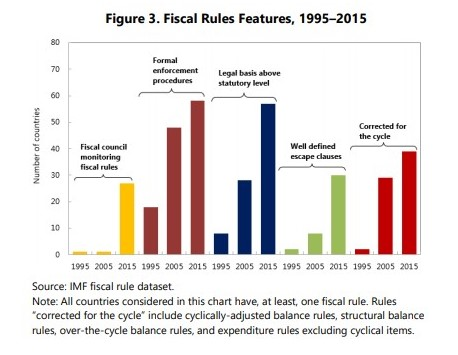

Como já argumentei antes no blog do IBRE, essa questão da orientação da política fiscal em relação ao ciclo não é apenas algo “acessório”: ela está intimamente ligada à questão da solvência fiscal, por vários canais. Nesse sentido, tanto a LRF como o teto de gastos lograram pouco êxito em corrigir essa péssima característica institucional/estrutural de nossa política fiscal (ver figura seguinte), ignorando uma tendência bastante evidente das regras fiscais mais modernas, que cada vez mais vêm permitindo alguns ajustes pelo ciclo econômico (ver a última figura).

A planilha com os dados do primário estrutural em 1985-2018 pode ser obtida aqui.

[1] A SPE/Fazenda divulgou sua estimativa do resultado estrutural em 2018 na última 6ª-feira (aqui). Foram promovidas algumas modificações em relação às estimativas apresentadas nos anos anteriores, sobretudo na estimação do hiato do produto. Antes eles adotavam o filtro HP univariado e agora utilizam a abordagem de função de produção. Não obstante, ao replicar a metodologia do IPEA, a SPE acaba utilizando o filtro HP em etapas intermediárias para estimar os níveis tendenciais de desemprego e PTF (no caso do NUCI adotam a média histórica até 2014). Não à toa, chegam a uma estimativa de hiato (cerca de -3% no final de 2018) muito semelhante à do IPEA. Como já apontei no começo deste texto, estimativas de hiato que apontam um excesso de ociosidade mais próximo dos -6% no final de 2018 (como minha estimativa e a da IFI/Senado) são aquelas que conseguem explicar melhor a dinâmica da inflação brasileira nos últimos anos. De todo modo, como a SPE estima elasticidades superiores a 1 para quase todas as receitas, a estimativa de impacto do ciclo econômico no primário recorrente, de -1,4 p.p. do PIB em 2018, não é muito diferente dos -2 p.p. estimados por mim. Vale notar que eles ajustam as receitas com royalties por meio da estimação de uma cotação tendencial do petróleo via filtro HP (algo que eu não faço, como detalharei logo adiante). Ao final, eles chegam a uma estimativa de um resultado primário estrutural de -0,7% do PIB em 2018 – e confesso que não está claro para mim se esse número é diretamente comparável à minha estimativa de +0,1%, na medida em que o denominador em minha estimativa, seguindo a literatura, é o PIB potencial nominal e a estimativas deles parecem levar em conta o PIB efetivo. Por fim, eles estimam que a política fiscal teria tido uma postura levemente expansionista em 2018, algo que contrasta com minha estimativa (como detalharei mais ao final deste texto).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário